市場概要

整形外科手術用ロボット市場規模と動向

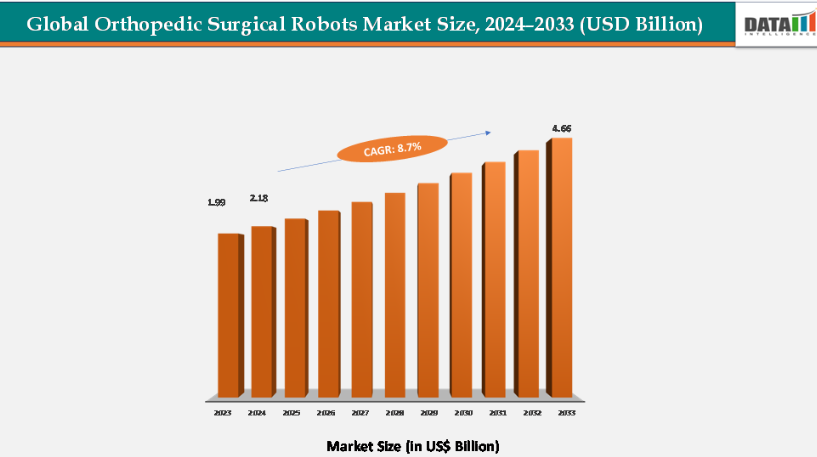

世界の整形外科手術用ロボット市場は、2023年に19億9000万米ドルに達し、2024年には21億8000万米ドルに増加し、2033年までに46億6000万米ドルに達すると予測されています。2025年から2033年の予測期間において、年平均成長率(CAGR)8.7%で成長すると見込まれています。

世界的な整形外科手術用ロボット市場は、関節置換手術件数の増加、筋骨格系疾患の有病率上昇、精密性を追求した外科的介入への需要拡大を背景に、堅調な拡大を遂げている。高齢化が進み、変形性関節症や骨変性疾患の発生率が上昇し続ける中、正確かつ低侵襲な整形外科手術の必要性がより顕著になっている。

ロボット支援システムは、手術精度を高め、術中エラーを低減し、患者の回復時間を短縮することで、従来の整形外科手術を変革している。AIベースの術前計画、高度な画像診断、触覚フィードバック技術の統合により、手術ワークフローとインプラント位置合わせがさらに最適化されている。病院の自動化投資の増加と価値ベース医療への移行が、整形外科センターや高頻度手術施設におけるこれらのシステムの導入を加速させている。ストライカー、ジマー・バイオメット、スミス・アンド・ネフュー、ジョンソン・エンド・ジョンソン メドテックといった主要企業は、リアルタイム分析と多関節対応機能を備えた次世代プラットフォームを通じてイノベーションを牽引している。

主要市場動向

北米は2024年に世界の整形外科手術用ロボット市場の約42.3%を占め、予測期間を通じて主導的地位を維持すると見込まれる。この地域の優位性は、確立された医療機器企業の強力な存在感、先進的な医療インフラ、技術的に高度な外科システムの採用率の高さに起因しています。

アジア太平洋地域は2024年に世界市場の約18.9%を占め、予測期間中最も急速に成長する地域と見込まれています。この急速な拡大は、医療費支出の増加、先進的な整形外科手術への認知度向上、病院インフラへの投資増加によって推進されています。

製品タイプ別では、器具・付属品セグメントが2024年に全世界の整形外科手術用ロボット市場の約59%を占め、最大のシェアを獲得した。この優位性は、ロボット支援整形外科手術の全工程で器具・付属品が繰り返し使用されることに起因し、メーカーに安定した収益をもたらしている。

市場規模と予測

2024年市場規模:21億8,000万米ドル

2033年予測市場規模:46億6,000万米ドル

CAGR(2025-2033年):8.7%

北米:2024年最大の市場

アジア太平洋:最も成長が速い市場

世界の整形外科手術用ロボット市場の動向:推進要因と抑制要因

推進要因:

関節置換術および整形外科手術件数の増加

世界的に増加する関節置換術および整形外科手術の件数は、整形外科手術用ロボット市場の成長を牽引する主要な要因である。人口の高齢化と変形性関節症などの筋骨格系疾患の有病率上昇に伴い、人工膝関節全置換術および人工股関節全置換術の需要が急増している。米国だけでも年間約79万件の膝関節全置換術と54万4千件の股関節置換術が実施されており、高齢者の平均寿命延長と活動レベル向上により今後も増加が見込まれている。この手術件数の急増により、精度・一貫性・術後経過への注目が高まっている。

ロボットプラットフォームは骨形成の精度向上、インプラント配置の最適化、手術パフォーマンスのばらつき低減を実現し、特に手術件数が多い場合に重要である。病院や手術センターが症例数の増加に直面する中、ロボット技術はワークフローの効率化、回復期間の短縮、インプラントの耐久性向上に寄与する。さらに、関節置換術は20年以上持続する最も信頼性の高い耐久性治療の一つと認識されており、外科医は精密な手術実行を通じてこの耐久性を維持できる技術を模索している。ストライカー、ジマー・バイオメット、スミス・アンド・ネフューといった主要メーカーは、膝・股関節・脊椎手術向けのロボット機能拡充により、この高まる手術需要に対応している。例えばストライカーの「Mako Smart Robotics」プラットフォームは、関節形成術の増加に対応するため病院で広く採用され、ジマー・バイオメットの「ROSA® Robotics」とスミス・アンド・ネフューの「CORI™ System」は初回手術と再手術の両方で導入が進んでいる。結果として、世界的に増加する整形外科手術件数は、外科用ロボットの必要性を直接的に増幅させ、主要医療市場全体でシステムの継続的な導入と手術関連アクセサリーの販売を牽引している。

抑制要因:

高度なデジタル耳鏡の高コスト

足・足首用インプラントおよび外科手術の高コストは、特に発展途上地域において市場成長を阻害すると予想される。チタンや生体吸収性ポリマーなどの高級素材を用いた先進インプラント、およびナビゲーション支援型またはロボット手術システムの使用は、治療費を大幅に増加させます。さらに、術後のリハビリテーションやフォローアップケアが患者の負担をさらに増大させ、包括的な保険適用範囲のない人々にとってこれらの処置へのアクセスを困難にしています。このコスト障壁は導入率を制限し、整形外科手術用ロボット市場全体の拡大を抑制しています。

主要企業・市場シェア

市場セグメント分析

世界の整形外科手術用ロボット市場は、製品タイプ、用途、エンドユーザー、地域別に分類される。

製品タイプ:

器具・付属品セグメントは整形外科手術用ロボット市場シェアの59%を占めると推定される。

器具・付属品セグメントは現在、整形外科手術用ロボット市場を支配し、総収益の最大シェアを占めている。この優位性は主に、あらゆる外科手術に必要となるこれらの製品の反復使用特性に起因する。ロボット支援による関節置換術や脊椎手術のそれぞれにおいて、手術の精度と無菌性を確保するための専用器具、使い捨て部品、校正ツールが使用される。世界的に手術件数が増加し続ける中、これらの付属品に対する需要も比例して拡大している。病院や外科センターは手術ごとに新たなセットを継続的に調達するため、メーカーにとって持続的な収益源となっている。

さらに、ロボットシステムが部分膝関節置換術、股関節表面置換術、脊椎手術など追加の整形外科領域へ拡大するにつれ、対応器具キットの数も増加している。ストライカー、ジマー・バイオメット、スミス・アンド・ネフューといった企業は、各社のロボットプラットフォーム(Mako SmartRobotics、ROSA Knee、CORI Surgical Systemなど)向けに設計された手術専用消耗品を導入している。こうした拡張は器具・付属品への依存度を高めるだけでなく、継続的な購入による顧客維持を強化する。したがって器具・付属品セグメントは、消耗品需要と手術件数の増加を基盤とした着実な成長を支え、市場の中核的な収益源であり続けている。

システムセグメントは整形外科手術用ロボット市場の41%を占めると推定される。

ロボットプラットフォーム、コンソール、ナビゲーションハードウェアで構成されるシステムセグメントは、整形外科手術用ロボット市場で最も急成長している分野として台頭している。この成長は、精度向上、再手術率の低減、患者転帰の改善を目指す病院や整形外科センターにおけるロボット技術の採用拡大に支えられている。人工関節置換術や低侵襲整形外科手術の着実な増加に伴い、医療提供者は手術効率と精度向上のために先進的なロボットプラットフォームへ多額の投資を行っている。

近年の技術進歩がシステム導入を加速させている。主要企業は製品ポートフォリオを拡大し、病院との提携を通じて導入規模を拡大中だ。例えば、ジマー・バイオメットがTHINK Surgicalと提携してTMINIハンドヘルドロボットシステムを販売していることや、ストライカーがMakoスマートロボティクスプラットフォームを継続的にアップグレードしていることは、システム導入の急増を如実に示している。ロボットシステムの初期投資額は高いものの、長期的なメリットがより多くの医療機関に導入を促している。その結果、病院が日常的な整形外科診療にロボット技術を統合する動きが加速する中、システムセグメントは今後数年間で最も高い成長率を記録すると予想される。

地域別分析

北米の整形外科手術用ロボット市場は2024年に42.3%の市場シェアを占めた

北米は整形外科手術用ロボット市場で圧倒的なシェアを占めており、その背景には高い手術件数、早期の技術導入、主要メーカーの強力な存在感がある。米国では年間130万件以上の膝関節置換術と79万件以上の股関節置換術が実施されており、ロボット支援手術の大きな基盤を形成している。米国およびカナダの病院では、人工関節全置換術における精度と手術の一貫性を高めるため、ロボットプラットフォームの導入が拡大している。同地域は、有利な償還制度、先進的な医療インフラ、さらにストライカー、ジマー・バイオメット、スミス・アンド・ネフューといった主要企業(いずれも本社または主要事業拠点を北米に置く)による継続的なイノベーションの恩恵も受けている。例えば、

米国各地の整形外科センターにおけるマコ・スマートロボティクスやROSAロボティクスなどのシステムの広範な導入は、同地域の主導的地位を強化している。さらに、外科医の認知度の高さ、研修プログラム、ロボット手術の成果を裏付ける臨床的エビデンスが、高い導入率を持続させ続けており、北米は世界市場収益への最大の貢献地域となっている。

欧州の整形外科手術用ロボット市場は2024年に20.8%の市場シェアを占めた

欧州は整形外科手術ロボット市場において重要な地位を維持しており、これは同地域の堅調な整形外科手術件数、高齢化人口の増加、医療現場の急速なデジタル化に支えられている。ドイツ、英国、フランス、イタリアなどの国々はロボット支援整形外科導入の最前線にあり、病院は精密性を重視した関節置換術の需要に応えるため、ロボットシステムへの投資を拡大している。手術効率の向上と再手術率低減を重視する同地域の姿勢は、ロボット技術の臨床的利点とよく合致している。

さらに、欧州連合(EU)が先進医療機器の統合を推進し、革新的な手術技術に対する支援的な規制経路を設けていることも、システムの広範な承認と導入を後押ししている。ナフィールド・ヘルス(英国)やアスクレピオス・クリニケン(ドイツ)といった欧州の主要医療提供者は、CORIやMakoといったロボットプラットフォームを導入しており、着実かつ体系的な導入傾向が顕著である。価格感度は米国に比べて依然として高いものの、強固な医療インフラと政府支援による近代化プログラムが欧州の堅調な市場シェアを支えている。

アジア太平洋地域の整形外科手術用ロボット市場は2024年に18.9%の市場シェアを占めた

アジア太平洋地域は整形外科手術用ロボット市場で最も急速に成長している地域であり、整形外科疾患の発生率上昇、医療支出の増加、先進手術システムの導入拡大に支えられている。中国、日本、韓国、インドなどの国々では、高齢化と低侵襲手術への需要増加に伴い、精密技術を駆使した膝関節・股関節全置換術が顕著に増加している。

域内の医療企業は、手術の精度と一貫性を高めつつ患者の回復成果を改善するため、ロボット支援プラットフォームへの投資を進めている。例えば2022年12月、上海マイクロポート・メドボット(グループ)有限公司の子会社であるマイクロポート・ナビボット(蘇州)は、英国規格協会(BSI)による試験・認証を経て、中国開発の関節置換ロボットとして初めて欧州CE認証を取得した。この画期的な成果は、同地域における整形外科ロボット分野の技術力と規制面での進展を示している。さらに、政府の支援プログラムがインフラ整備を加速させ、技術統合を促進している。国際メーカーと国内イノベーター双方が事業拡大を進める中、アジア太平洋地域は予測期間中に整形外科手術用ロボット市場で最高の成長率を記録すると見込まれている。

競争環境

整形外科手術用ロボット市場の主要プレイヤーには、Stryker、Medtronic、Zimmer Biomet、MicroPort Scientific Corporation、Globus Medicalなどが含まれる。

主な動向:

2024年9月、ジョンソン・エンド・ジョンソン メドテックは、整形外科部門であるデピュイ・シンセスが「TriLEAP 下肢解剖学的プレートシステム」を発売したと発表した。TriLEAPシステムは、前足部および中足部の幅広い再建手術や外傷手術に対応するよう設計された手術特化型プレートを提供し、成人および思春期患者における骨および骨片の精密な固定・癒合を可能にする。

【目次】

市場導入と範囲

レポートの目的

レポートの対象範囲と定義

レポートの範囲

経営陣の洞察と主なポイント

市場のハイライトと戦略的ポイント

主な動向と将来予測

製品タイプ別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

市場動向

影響要因

推進要因

関節置換術および整形外科手術件数の増加

精度、再現性、周術期アウトカムの改善

抑制要因

初期費用とライフサイクルコストの高さ

統合、ワークフロー、手術室(OR)の混乱

機会

新たな整形外科手術への展開

新興市場への拡大

影響分析

世界の整形外科手術用ロボット市場:戦略的洞察と業界展望

市場リーダーとパイオニア

新興パイオニアと有力プレイヤー

最大販売ブランドを有する確立されたリーダー

確立された製品・サービスを有する市場リーダー

最新動向とブレークスルー

規制・償還環境

北米

欧州

アジア太平洋

南米

中東・アフリカ

ポーターの5つの力分析

新規参入の脅威

代替品の脅威

購買者の交渉力

供給者の交渉力

競争の激しさ

サプライチェーン分析

原材料サプライヤー

製造業者

規制承認/認証

流通業者

エンドユーザー

特許分析

SWOT分析

未充足ニーズとギャップ

市場参入・拡大のための推奨戦略

価格分析と価格動向

グローバル整形外科手術用ロボット市場:製品タイプ別

はじめに

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場魅力度指数、製品タイプ別

システム*

はじめに

市場規模分析および前年比成長率分析(%)

器具・付属品

グローバル整形外科手術用ロボット市場:用途別

はじめに

市場規模分析および前年比成長率分析(%)、用途別

市場魅力度指数、用途別

脊椎手術*

はじめに

市場規模分析および前年比成長率分析(%)

膝関節手術

股関節手術

外傷・骨折手術

その他

世界の整形外科手術用ロボット市場:エンドユーザー別

はじめに

市場規模分析および前年比成長率分析(%)、エンドユーザー別

エンドユーザー別市場魅力度指数

病院*

導入

市場規模分析および前年比成長率分析(%)

整形外科クリニック

外来手術センター

地域別市場分析および成長機会

導入

地域別市場規模分析および前年比成長率分析(%)

地域別市場魅力度指数

北米

導入

主要地域固有の動向

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場規模分析および前年比成長率分析(%)、用途別

市場規模分析および前年比成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%)、国別

米国

カナダ

メキシコ

欧州

はじめに

主要地域固有の動向

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場規模分析および前年比成長率分析(%)、用途別

市場規模分析および前年比成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%)、国別

ドイツ

英国

フランス

スペイン

イタリア

その他の欧州

南米

はじめに

主要地域固有の動向

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場規模分析および前年比成長率分析(%)、用途別

市場規模分析および前年比成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%)、国別

ブラジル

アルゼンチン

南米その他

アジア太平洋

はじめに

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場規模分析および前年比成長率分析(%)、用途別

市場規模分析および前年比成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%)、国別

中国

インド

日本

韓国

アジア太平洋その他

中東・アフリカ

はじめに

主要地域別動向

市場規模分析および前年比成長率分析(%)、製品タイプ別

市場規模分析および前年比成長率分析(%)、用途別

市場規模分析および前年比成長率分析(%)、エンドユーザー別

競争環境と市場ポジショニング

競争概要と主要市場プレイヤー

市場シェア分析とポジショニングマトリックス

戦略的提携、合併・買収

製品ポートフォリオとイノベーションにおける主要動向

企業ベンチマーキング

企業プロファイル

ストライカー*

企業概要

製品ポートフォリオ

製品説明

製品主要業績評価指標(KPI)

過去および予測製品売上高

製品販売数量

財務概要

企業収益

地域別収益シェア

収益予測

主要動向

合併・買収

主要製品開発活動

規制当局承認等

SWOT分析

Zimmer Biomet

Micro Port Scientific Corporation

Medtronic

Globus Medical (リストは網羅的ではありません )

前提条件と調査方法論

データ収集方法

データ三角測量

予測手法

データ検証と妥当性確認

付録

当社についてとサービス

お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD8854

- ブリスター包装の世界市場レポート:製品タイプ、技術、原材料、最終用途、地域別、~2033年

- 世界のNPK肥料市場

- オンラインエンターテイメント市場レポート:形態別(ビデオ、オーディオ、ゲーム、インターネットラジオ、その他)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他)、デバイス別(スマートフォン、スマートテレビ、プロジェクターとモニター、ノートパソコン、デスクトップとタブレット、その他)、地域別 2024-2032

- 自動車向けNORフラッシュメモリ市場2025年(世界主要地域と日本市場規模を掲載):3.3V、1.8V、その他

- シリンダーブラシの世界市場2025:メーカー別、地域別、タイプ・用途別

- 軽質炭酸カルシウムの世界市場

- 複合アルミニウムウォールパネルの世界市場2025:種類別(共通パネル、防火パネル、抗菌パネル、帯電防止パネル)、用途別分析

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- 世界の有線ドローン市場・予測 2025-2034

- イソアミルアルコール市場2025年(世界主要地域と日本市場規模を掲載):イソアミルアルコール(98%)、イソアミルアルコール(99%)

- 世界のバブルキャップトレイ市場

- ナトリウム2-メルカプトベンゾチアゾールの世界市場