市場概要

疼痛管理治療薬市場の展望 2035年

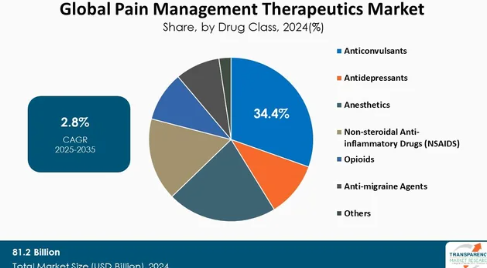

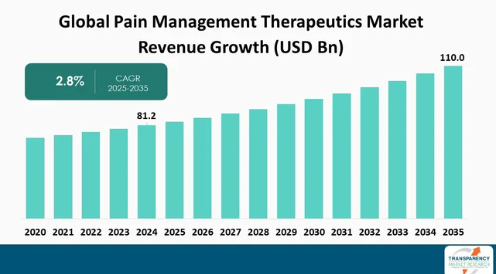

世界の疼痛管理治療薬産業の2024年の市場規模は812億アメリカドル

2025年から2035年にかけてCAGR 2.8%で成長し、2035年末には1,100億米ドルを超えると予測

アナリストの視点

疼痛管理治療薬市場は、関節炎、神経障害性疼痛、がんに関連する疼痛など、慢性疼痛症状の有病率の増加、特に高齢化社会における増加により、着実に成長する見込みです。北米は、医療提供体制が確立されており、医療制度における慢性疼痛の負担が大きいことから、最も先進的な市場となっています。

一方、アジア太平洋、中南米、アフリカの新興市場は、医療へのアクセスや慢性疼痛に関する意識の向上により、大きな成長機会があります。市場の成長を促進する主な要因としては、慢性疼痛の発生率の増加、経皮パッチや徐放性製剤などの薬物送達システムの開発、高齢者人口の増加による加齢に伴う慢性疼痛の解決策の必要性などが挙げられますが、これらに限定されるものではありません。

疼痛管理治療薬市場の紹介

この市場には、オピオイドベースの治療を制限する厳格な規制要件に起因する既存のオピオイド危機、粘着性/鎮痛パッチ、非ステロイド性抗炎症薬(NSAIDs)、ガバペンチノイドを含む薬剤の潜在的な副作用、先進的治療のコストなどの制約がないわけではありません。

バイオマーカーが治療方針を決定する個別化医療の理解と探求、医療制度が発展した場合の新興市場の成長、新しい生物学的治療薬、抗けいれん薬の利用増加、オピオイドの代替薬としてのウェアラブル装置、神経刺激装置、ナノ粒子ベースの治療薬などの新技術の利用増加、また市場全体の技術革新の増加などがチャンスです。

慢性疼痛の有病率の増加が疼痛管理治療薬の市場規模を牽引

慢性疼痛の増加は、疼痛管理治療薬市場に大きく貢献します。関節炎、線維筋痛症、腰痛、神経障害性疼痛、癌性疼痛などの慢性疼痛疾患の頻度は世界中で増加しています。慢性疼痛の増加には多くの理由があり、特に人口の高齢化、運動不足、肥満や糖尿病などの疾病の発生率の増加が挙げられます。

米国疾病予防管理センターが2023年4月に発表したデータによると、2021年中にアメリカの成人の20.9%(5,160万人)が慢性疼痛を経験し、6.9%(1,710万人)が高負荷慢性疼痛(日常生活に大きな制限をもたらす慢性疼痛)を経験したと推定され、ヒスパニック系以外のアメリカン・インディアンまたはアラスカ・ネイティブの成人の有病率が高くなっています。慢性疼痛に苦しむ人口の増加は、疼痛緩和のための薬理学的および非薬理学的サンプルに対するさらなる需要を刺激しています。

薬剤製剤と送達方法の革新が疼痛管理治療薬市場の拡大を促進すると予測

薬剤の製剤化と送達に関する新たなアプローチは、有効性、コンプライアンス、安全性の向上により、疼痛管理治療薬市場を劇的に拡大させる可能性があります。徐放性製剤、経皮パッチ、リポソーム薬物送達、標的放出薬物送達などの技術革新により、より安定した疼痛コントロールが可能になり、副作用も少なく、依存の負担も軽減されます(後者は特にオピオイドに関して重要です)。

また、非オピオイド鎮痛薬の技術革新、特に薬剤の組み合わせは、長期的な疼痛管理に対するより安全な選択肢の必要性に応えるために進化しています。最も重要なことは、神経障害性疼痛や炎症性疼痛などの症状に対する注射可能な生物学的製剤や遺伝子治療の開発が勢いを増していることです。このような進歩は、患者により良い結果をもたらすだけでなく、競合薬との差別化によって製薬会社の収益を増加させる可能性を秘めています。

より多くの医療従事者が経口オピオイドに代わるものを求める中、代替方法による鎮痛薬の投与は、現代の疼痛管理プロセスの進化における重要な戦略的機会となっており、疼痛管理治療薬市場の成長に大きく貢献するものと考えられます。

オピオイドセグメントが疼痛管理治療薬市場の成長を牽引

オピオイドは、中等度から重度の疼痛管理における役割が確立されているため、疼痛管理治療薬市場を支配しています。オピオイドは、手術、癌、怪我、慢性疼痛症候群(関節炎や神経障害などの衰弱状態を含む)の治療薬として最も広く利用されています。オピオイドは、他の治療法が無効な場合に比べ、強力な鎮痛作用があるため、医療従事者が好んで使用します。

中毒や誤用をめぐる懸念や規制への取り組みが高まる一方で、オピオイドは、特に急性期医療における疼痛管理プロトコルの主軸となっています。徐放性や乱用抑止機能などの製剤の改良は、より管理された、あるいはより長期にわたる薬剤の使用に対する安全性の懸念を対象として開発されたものです。

さらに、外科手術の増加や慢性疾患の増加により、オピオイドベースの治療薬に対する需要が高まっています。新興市場では最新の高度医療へのアクセスが向上しているため、オピオイドの使用は拡大し、世界的に疼痛管理を長期化するためのオピオイドの重要性が引き続き強化されると予想されます。

疼痛管理治療薬市場の地域別展望

北米は洗練された医療インフラを有し、慢性疼痛疾患の発生率が高く、新しい治療法の導入率が高いことから、疼痛管理治療薬市場をリードしています。北米では、関節炎、癌、腰痛、神経障害などの患者数が多く、長期的な疼痛管理の優先順位が高くなっています。

保険が広く適用され、払い戻し政策も充実しており、専門医や病院へのアクセスも良好なことから、米国では複数の慢性疼痛疾患の治療に薬理学的療法や非薬理学的療法が広く使用されています。北米には、最も包括的で先進的な製薬企業やバイオテクノロジー企業も多く存在し、非オピオイド系新薬を含む新たな疼痛治療薬や治療法の開発、新たなデリバリーシステムの開発に注力しています。

研究開発支援、あらゆる疼痛管理療法に対する認知度の向上、個別化・デジタル化のトレンドは、疼痛管理治療薬市場のリーダーとしての北米の地位をさらに向上させています。本レポートで強調されているように、オピオイド依存は多くの組織に障害をもたらしていますが、北米は疼痛治療薬分野における技術革新と消費の両面でリーダーであり続けています。

主要企業・市場シェア

疼痛管理治療薬市場の主要プレイヤーの分析

Pfizer Inc.、Eli Lilly and Company、GSK plc、Merck & Co., Inc.、Novartis AG、Johnson & Johnson Services, Inc.、Abbott、Teva Pharmaceutical Industries Ltd.、Mallinckrodt Pharmaceuticals、AstraZeneca、Endo, Inc.、Bayer AG、Sanofi、Viatris Inc.、Haleon plc、Impax Laboratories, Inc.、Lupin Limitedなどの著名企業が世界市場で事業を展開しています。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、疼痛管理治療薬市場調査報告書でプロフィール化されています。

主な動向

2025年1月、バーテックス・ファーマシューティカルズ・インコーポレイテッドは、アメリカ食品医薬品局(FDA)が、中等度から重度の急性疼痛を有する成人の治療薬として、経口、非オピオイド、高選択的NaV1.8疼痛シグナル阻害薬であるJOURNAVX(スゼトリギン)を承認したと発表しました。JOURNAVXは、あらゆる種類の中等度から重度の急性疼痛に適応を有する、有効で忍容性の高い薬剤です。

2025年2月、アレイ・セラピューティクス社は、人工膝関節全置換術(TKA)後の術後疼痛治療薬ATX101を評価する第2b相登録試験において、最初の患者への投与が完了したことを発表しました。ATX101は、手術後の疼痛を緩和し、オピオイドの必要性を減らし、患者の回復を改善する新規の治験鎮痛薬です。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:疼痛管理治療薬の世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 疼痛管理治療薬の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の規制情勢

5.2. 市場動向

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. エンドユーザーの主な購買指標

5.6. ブランドと価格分析

5.7. パイプライン分析

5.8. 主要疾患の疫学

6. 疼痛管理治療薬の世界市場分析と予測(薬物クラス別

6.1. 序論と定義

6.2. 主な調査結果/動向

6.3. 薬剤クラス別市場価値予測(2020〜2035年

6.3.1. 抗けいれん薬

6.3.2. 抗うつ薬

6.3.3. 麻酔薬

6.3.4. 非ステロイド性抗炎症薬(NSAIDS)

6.3.5. オピオイド

6.3.6. 抗偏頭痛薬

6.3.7. その他

6.4. 薬物クラス別市場魅力度

7. 疼痛管理治療薬の世界市場分析と予測:薬剤種類別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの薬剤種類別市場価値予測

7.3.1. 一般用医薬品

7.3.2. 処方薬

7.4. 種類別市場魅力度

8. 疼痛管理治療薬の世界市場分析と予測(痛みの種類別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 痛みの種類別市場価値予測、2020〜2035年

8.3.1. 急性痛

8.3.2. 慢性疼痛

8.4. 痛みの種類別市場魅力度

9. 疼痛管理治療薬の世界市場分析と予測(投与経路別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. 2020年から2035年までの投与経路別市場価値予測

9.3.1. 経口剤

9.3.2. 非経口剤

9.3.3. 局所

9.3.4. その他

9.4. 投与経路別の市場魅力度

10. 疼痛管理治療薬の世界市場分析と予測:疾患別

10.1. 序論と定義

10.2. 主な調査結果/動向

10.3. 2020年から2035年までの疾患別市場価値予測

10.3.1. 関節痛

10.3.2. 骨折

10.3.3. 癌性疼痛

10.3.4. 慢性腰痛

10.3.5. 線維筋痛症

10.3.6. 片頭痛

10.3.7. 筋挫傷/筋緊張

10.3.8. 神経障害性疼痛

10.3.9. 手術後の疼痛

10.3.10. その他

10.4. 疾患別市場魅力度

11. 疼痛管理治療薬の世界市場分析と予測(流通チャネル別

11.1. 序論と定義

11.2. 主な調査結果/動向

11.3. 流通チャネル別市場価値予測(2020~2035年

11.3.1. 病院薬局

11.3.2. 小売薬局

11.3.3. オンライン薬局

11.4. 流通チャネル別市場魅力度

12. 疼痛管理治療薬の世界市場分析と予測、地域別

12.1. 主な調査結果

12.2. 地域別の市場価値予測

12.2.1. 北米

12.2.2. ヨーロッパ

12.2.3. アジア太平洋

12.2.4. ラテンアメリカ

12.2.5. 中東・アフリカ

12.3. 地域別市場魅力度

13. 北米の疼痛管理治療薬市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの薬剤クラス別市場価値予測

13.2.1. 抗けいれん薬

13.2.2. 抗うつ薬

13.2.3. 麻酔薬

13.2.4. 非ステロイド性抗炎症薬(NSAIDS)

13.2.5. オピオイド

13.2.6. 抗偏頭痛薬

13.2.7. その他

13.3. 2020〜2035年の薬剤種類別市場規模予測

13.3.1. 一般用医薬品

13.3.2. 処方薬

13.4. 痛みの種類別市場規模予測(2020〜2035年

13.4.1. 急性痛

13.4.2. 慢性疼痛

13.5. 投与経路別市場価値予測(2020〜2035年

13.5.1. 経口

13.5.2. 非経口剤

13.5.3. 局所投与

13.5.4. その他

13.6. 疾患別市場価値予測(2020〜2035年

13.6.1. 関節痛

13.6.2. 骨折

13.6.3. 癌性疼痛

13.6.4. 慢性腰痛

13.6.5. 線維筋痛症

13.6.6. 片頭痛

13.6.7. 筋挫傷/筋緊張

13.6.8. 神経障害性疼痛

13.6.9. 手術後の疼痛

13.6.10. その他

13.7. 流通チャネル別市場価値予測(2020〜2035年

13.7.1. 病院薬局

13.7.2. 小売薬局

13.7.3. オンライン薬局

13.8. 2020年から2035年までの国別市場規模予測

13.8.1. アメリカ

13.8.2. カナダ

13.9. 市場魅力度分析

13.9.1. 薬剤クラス別

13.9.2. 薬剤種類別

13.9.3. 痛みの種類別

13.9.4. 投与経路別

13.9.5. 疾患別

13.9.6. 販売チャネル別

13.9.7. 国別

14. ヨーロッパの疼痛管理治療薬市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの薬剤クラス別市場価値予測

14.2.1. 抗けいれん薬

14.2.2. 抗うつ薬

14.2.3. 麻酔薬

14.2.4. 非ステロイド性抗炎症薬(NSAIDS)

14.2.5. オピオイド

14.2.6. 抗偏頭痛薬

14.2.7. その他

14.3. 薬剤種類別市場価値予測(2020〜2035年

14.3.1. 一般用医薬品

14.3.2. 処方薬

14.4. 痛みの種類別市場規模予測(2020〜2035年

14.4.1. 急性痛

14.4.2. 慢性疼痛

14.5. 投与経路別市場価値予測(2020〜2035年

14.5.1. 経口

14.5.2. 非経口

14.5.3. 局所投与

14.5.4. その他

14.6. 疾患別市場価値予測(2020〜2035年

14.6.1. 関節痛

14.6.2. 骨折

14.6.3. 癌性疼痛

14.6.4. 慢性腰痛

14.6.5. 線維筋痛症

14.6.6. 片頭痛

14.6.7. 筋挫傷/筋緊張

14.6.8. 神経障害性疼痛

14.6.9. 手術後の疼痛

14.6.10. その他

14.7. 流通チャネル別市場価値予測(2020〜2035年

14.7.1. 病院薬局

14.7.2. 小売薬局

14.7.3. オンライン薬局

14.8. 国/小地域別市場価値予測(2020〜2035年

14.8.1. ドイツ

14.8.2. イギリス

14.8.3. フランス

14.8.4. イタリア

14.8.5. スペイン

14.8.6. スイス

14.8.7. オランダ

14.8.8. その他のヨーロッパ

14.9. 市場魅力度分析

14.9.1. 薬剤クラス別

14.9.2. 薬剤種類別

14.9.3. 痛みの種類別

14.9.4. 投与経路別

14.9.5. 疾患別

14.9.6. 販売チャネル別

14.9.7. 国・地域別

15. アジア太平洋地域の疼痛管理治療薬市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの薬剤クラス別市場価値予測

15.2.1. 抗けいれん薬

15.2.2. 抗うつ薬

15.2.3. 麻酔薬

15.2.4. 非ステロイド性抗炎症薬(NSAIDS)

15.2.5. オピオイド

15.2.6. 抗偏頭痛薬

15.2.7. その他

15.3. 2020〜2035年の薬剤種類別市場規模予測

15.3.1. 一般用医薬品

15.3.2. 処方薬

15.4. 痛みの種類別市場価値予測(2020〜2035年

15.4.1. 急性痛

15.4.2. 慢性疼痛

15.5. 投与経路別市場価値予測(2020〜2035年

15.5.1. 経口

15.5.2. 非経口

15.5.3. 局所

15.5.4. その他

15.6. 疾患別市場価値予測(2020〜2035年

15.6.1. 関節痛

15.6.2. 骨折

15.6.3. 癌性疼痛

15.6.4. 慢性腰痛

15.6.5. 線維筋痛症

15.6.6. 片頭痛

15.6.7. 筋挫傷/筋緊張

15.6.8. 神経障害性疼痛

15.6.9. 手術後の疼痛

15.6.10. その他

15.7. 流通チャネル別市場価値予測(2020〜2035年

15.7.1. 病院薬局

15.7.2. 小売薬局

15.7.3. オンライン薬局

15.8. 国/小地域別市場価値予測(2020〜2035年

15.8.1. 中国

15.8.2. 日本

15.8.3. インド

15.8.4. オーストラリア&ニュージーランド

15.8.5. 韓国

15.8.6. その他のアジア太平洋地域

15.9. 市場魅力度分析

15.9.1. 薬剤クラス別

15.9.2. 薬剤種類別

15.9.3. 痛みの種類別

15.9.4. 投与経路別

15.9.5. 疾患別

15.9.6. 販売チャネル別

15.9.7. 国・地域別

16. 中南米の疼痛管理治療薬市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020年から2035年までの薬剤クラス別市場価値予測

16.2.1. 抗けいれん薬

16.2.2. 抗うつ薬

16.2.3. 麻酔薬

16.2.4. 非ステロイド性抗炎症薬(NSAIDS)

16.2.5. オピオイド

16.2.6. 抗偏頭痛薬

16.2.7. その他

16.3. 2020〜2035年薬剤種類別市場規模予測

16.3.1. 一般用医薬品

16.3.2. 処方薬

16.4. 痛みの種類別市場規模予測(2020〜2035年

16.4.1. 急性痛

16.4.2. 慢性疼痛

16.5. 投与経路別市場価値予測(2020〜2035年

16.5.1. 経口

16.5.2. 非経口

16.5.3. 局所投与

16.5.4. その他

16.6. 2020年から2035年までの疾患別市場価値予測

16.6.1. 関節痛

16.6.2. 骨折

16.6.3. 癌性疼痛

16.6.4. 慢性腰痛

16.6.5. 線維筋痛症

16.6.6. 片頭痛

16.6.7. 筋挫傷/筋緊張

16.6.8. 神経障害性疼痛

16.6.9. 手術後の疼痛

16.6.10. その他

16.7. 流通チャネル別市場価値予測(2020〜2035年

16.7.1. 病院薬局

16.7.2. 小売薬局

16.7.3. オンライン薬局

16.8. 2020〜2035年までの国別/小地域別市場規模予測

16.8.1. ブラジル

16.8.2. メキシコ

16.8.3. アルゼンチン

16.8.4. その他のラテンアメリカ

16.9. 市場魅力度分析

16.9.1. 薬剤クラス別

16.9.2. 薬剤種類別

16.9.3. 痛みの種類別

16.9.4. 投与経路別

16.9.5. 疾患別

16.9.6. 販売チャネル別

16.9.7. 国・地域別

17. 中東・アフリカの疼痛管理治療薬市場の分析と予測

17.1. はじめに

17.1.1. 主な調査結果

17.2. 薬剤クラス別市場価値予測(2020〜2035年

17.2.1. 抗けいれん薬

17.2.2. 抗うつ薬

17.2.3. 麻酔薬

17.2.4. 非ステロイド性抗炎症薬(NSAIDS)

17.2.5. オピオイド

17.2.6. 抗偏頭痛薬

17.2.7. その他

17.3. 薬剤種類別市場規模予測(2020〜2035年

17.3.1. 一般用医薬品

17.3.2. 処方薬

17.4. 痛みの種類別市場規模予測(2020〜2035年

17.4.1. 急性痛

17.4.2. 慢性疼痛

17.5. 投与経路別市場価値予測(2020〜2035年

17.5.1. 経口

17.5.2. 非経口

17.5.3. 局所投与

17.5.4. その他

17.6. 2020年から2035年までの疾患別市場価値予測

17.6.1. 関節痛

17.6.2. 骨折

17.6.3. 癌性疼痛

17.6.4. 慢性腰痛

17.6.5. 線維筋痛症

17.6.6. 片頭痛

17.6.7. 筋挫傷/筋緊張

17.6.8. 神経障害性疼痛

17.6.9. 手術後の疼痛

17.6.10. その他

17.7. 流通チャネル別市場価値予測(2020〜2035年

17.7.1. 病院薬局

17.7.2. 小売薬局

17.7.3. オンライン薬局

17.8. 国/小地域別市場価値予測(2020〜2035年

17.8.1. GCC諸国

17.8.2. 南アフリカ

17.8.3. その他の中東・アフリカ

17.9. 市場魅力度分析

17.9.1. 薬剤クラス別

17.9.2. 薬剤種類別

17.9.3. 痛みの種類別

17.9.4. 投与経路別

17.9.5. 疾患別

17.9.6. 販売チャネル別

17.9.7. 国・地域別

18. 競争環境

18.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

18.2. 企業別市場シェア分析(2024年)

18.3. 企業プロフィール

Pfizer Inc.

Eli Lilly and Company

GSK plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services, Inc.

Abbott

Teva Pharmaceutical Industries Ltd.

Mallinckrodt Pharmaceuticals

AstraZeneca

Endo, Inc.

Bayer AG

Sanofi

Viatris Inc

Haleon plc

Impax Laboratories, Inc.

Lupin Limited

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL1059

- RO + EDI 超純水システムの中国市場:10m3/h未満、10~30m3/h、30m3/h以上

- ダブルシートバルブの世界市場

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- 自動車用ピストン市場2025年(世界主要地域と日本市場規模を掲載):アルミ製ピストン、鋼製ピストン、その他

- 世界の液体バイオ農薬市場規模/シェア/動向分析レポート:種類別、作物種類別、製剤別、原料源別、施用方法別、地域別(~2030年)

- 高純度バナジウムの世界市場2025:種類別(高純度、低純度)、用途別分析

- 世界のカスタム包装市場(2025年~2033年):素材別(紙・板紙、プラスチック、金属)、用途別(食品・飲料、医療、パーソナルケア・化粧品、電気・電子機器)、地域別

- ※カードによるお支払も可能です。

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- ハイエンド娯楽機器市場2025年(世界主要地域と日本市場規模を掲載):屋内アミューズメント機器、屋外アミューズメント機器

- LED直線型ウォッシャーライト市場2025年(世界主要地域と日本市場規模を掲載):表面取り付け型ウォールウォッシャー、埋め込み型ウォールウォッシャー、その他

- 球状黒鉛鉄管の世界市場