市場概要

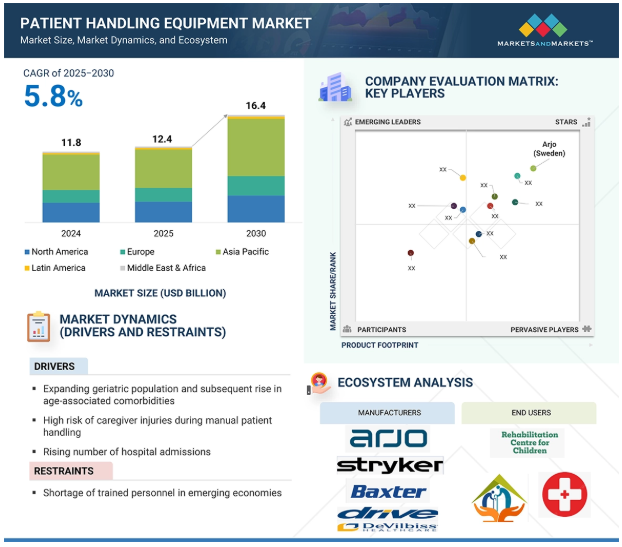

2024年に118億米ドルと評価された世界の患者ハンドリング装置市場は、2025年には124億米ドルとなり、2025年から2030年にかけて5.8%の弾力的なCAGRで前進し、期間終了時には164億米ドルの予測評価額に達すると予測されています。患者ハンドリング装置市場は、主に神経疾患や心血管疾患などの慢性疾患の有病率の増加により、着実な成長を遂げています。世界の人口が高齢化し、慢性疾患が一般的になるにつれて、患者用ハンドリング装置の需要が増加します。病院、リハビリセンター、高齢者介護施設、その他のエンドユーザーは、患者ケアを強化し、医療従事者の筋骨格系損傷のリスクを低減するために、高度な患者ハンドリング機器を採用しています。さらに、肥満人口の増加と在宅医療サービスの世界的な拡大が、この装置の需要を促進しています。さらに、新興国における医療インフラ改善の取り組みと人工知能のような技術の統合が、この分野の企業に新たな機会を生み出しています。

推進要因:老年人口の拡大とそれに伴う加齢に伴う合併症の増加

老人人口の拡大と肥満の増加は、患者ハンドリング装置市場の需要を促進します。例えば、世界保健機関(WHO)によると、2030年までに世界の6人に1人が60歳以上になります。2050年までに、世界の高齢者人口は21億人に倍増します。また、人口参照局が2024年1月に発表したように、アメリカでは2022年から2050年の間に65歳以上の市民が47%増加し、8,200万人に達すると予測されています。老年人口は転倒に関連した怪我をしやすく、その結果、移動装置や患者ハンドリング装置への依存度が高まります。さらに、肥満の有病率/発生率の増加が、特殊な患者ハンドリング装置の需要を促進しています。英国政府のデータによると、2022-2023年にはイングランドの成人の64%が過体重または肥満であることが明らかになっています。肥満患者の介護は特に困難であり、介護者は体位変換や介護活動中に筋骨格系を損傷する高いリスクにさらされます。従って、肥満患者用ベッド、リフト、スリングなどの先端技術の採用が増加していることは、患者と介護者の安全性を高める上で極めて重要です。

課題:新興国における訓練された専門家の不足

新興経済国の救急隊員や医療提供者のほとんどは、いまだに手作業による患者の取り扱いに依存しています。このように患者の取り扱いが手作業に依存しているため、患者の取り扱い中に怪我をするリスクを避けるために、介護者に効果的なトレーニングプログラムを実施する必要があります。トレーニングは、褥瘡や火傷のような特殊な状態の利用者や肥満患者のリフトにおいて重要な役割を果たします。いくつかの発展途上国や先進国の病院ではコスト削減の取り組みが実施されているため、介護者には(利用者の効果的な取り扱いに関する)限られたトレーニング・セッションしか提供されていません。装置やメンテナンスの初期費用は、トレーニング費用を含めても高額であり、ほとんどの医療機関では、患者用装置を必要に応じて取り扱う余裕がありません。トレーニングが不十分な場合、介護者はマニュアル・ハンドリング技術をよりよく理解しているため、徐々にマニュアル・ハンドリングに移行する可能性があり、利用者リフト装置を面倒に感じる可能性があるため、市場導入がある程度妨げられます。

主要企業・市場シェア

ビジネスチャンス:在宅医療サービスの需要増加

在宅医療サービスの需要増加は、予測期間中の患者ハンドリング装置市場の成長に大きな機会をもたらします。在宅医療サービスは、身体障害、慢性疾患、加齢関連疾患、手術後のニーズを持つ人々が、熟練した専門家のもと、快適な自宅内で個別ケアを受けるのを支援します。患者の移動をサポートし、在宅環境での安全なケア提供を保証するため、車椅子、移動用スクーター、患者用リフト、歩行補助具など、さまざまな患者対応装置がますます必要とされています。メディケア・メディケイド・サービスセンター(CMS)プログラムなどの政府のイニシアティブは、入院費用と入院期間を削減するために在宅医療を推進しており、この需要がさらに高まっています。さらに、長期介護のための在宅ケアへのシフトは世界的に高まっています。OECDライブラリーによると、2021年にはOECD加盟国の65歳以上の10.7%が自宅またはLTC施設で長期介護サービスを受けることになります。遠隔患者モニタリングのような技術の発達により、在宅ケアはより効率的で安価になりました。その結果、在宅医療サービスに対する需要の高まりは、患者ハンドリング装置の利用を促進し、予測期間中に業界プレーヤーに大きな成長機会を提供すると期待されています。

課題 医療施設の不適切な建築デザイン

医療施設の不適切な建築設計は、患者ハンドリング装置市場の発展にとって課題となりつつあります。病院内の環境設定は、患者の健康を育み、スタッフに健康的な職場環境を提供するために不可欠です。研究エビデンスと実際的な評価を統合したエビデンスに基づく設計は、患者ハンドリング装置の集中的な使用に基づく現代のケアモデルと医療施設設計を調和させるために不可欠です。それにもかかわらず、現在のほとんどの医療環境は、そのような機械の取り扱いに最適化されておらず、操作の非効率性と介護者の負傷リスクの増大を引き起こしています。米国看護協会(ANA)は、狭い廊下、計画性のない病室、不釣り合いなベッドデザイン、サイズの小さい収納スペースなどの物理的制約が、患者ハンドリング装置の最適な使用を妨げていると指摘しています。例えば、ベッドスペースや狭い場所にフィットしない装置は、患者の移動中に介護者を不快で危険な姿勢にさせます。このような制限はスタッフの安全性に影響を与えるだけでなく、患者ハンドリング技術の全体的な導入も妨げます。医療センターでは、患者ハンドリング装置の利点を最大限に生かすために、安全で効率的な移動と装置の互換性に有利な建築設計を重視しなければなりません。

患者ハンドリング装置市場のエコシステム市場マップには、病院、高齢者介護施設、リハビリテーション施設、在宅医療、およびエンドユーザーで使用される製品が含まれます。様々な患者ハンドリング装置の装置メーカーには、研究開発に多額の投資を行う組織が含まれます。販売業者には、患者ハンドリング装置製品を販売する組織と連携している第三者機関やeコマースサイトが含まれます。研究・製品開発には、社内研究施設、受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。エンドユーザーは、アプリケーションの様々な段階で患者ハンドリング装置製品を採用します。これらの最終顧客は、患者ハンドリング装置市場のサプライチェーンにおける主要な利害関係者です。

用途別では、急性期医療分野が2024年の市場で最大のシェアを占めています。

用途別では、患者ハンドリング装置市場は、急性期ケア、長期ケア、肥満ケア、リハビリテーションケア、その他の用途に区分されます。このうち、急性期医療分野が2024年の市場で最大のシェアを占めています。このセグメントの大きなシェアは、事故、慢性疾患、緊急医療状態の発生率の上昇に起因しています。ICU、救急部、外科病棟のような病院における効果的な患者搬送装置に対する需要の高まりは、ストレッチャー、搬送補助具、リフトなどの装置の需要を促進すると予想されます。また、技術の進歩や医療インフラの改善も、急性期医療に特化したサービスや装置の普及に拍車をかけると予想されます。

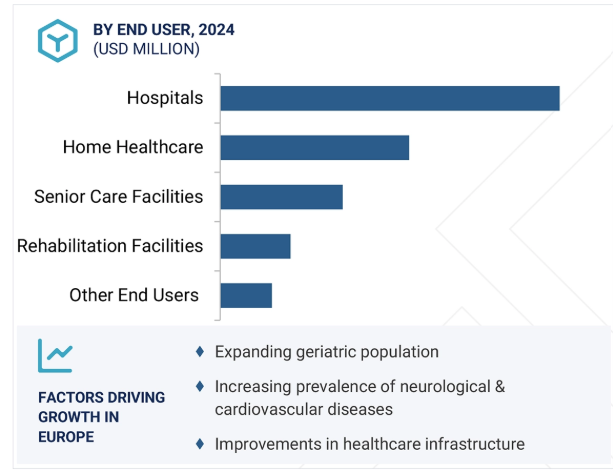

エンドユーザー別では、病院セグメントが2024年の市場で最大のシェアを占めています。

エンドユーザー別に見ると、患者ハンドリング装置市場は、病院、在宅医療、高齢者介護施設、リハビリテーション施設、その他のエンドユーザーに区分されます。2024年には、老年人口の拡大、障害事例の増加、安全で効果的な患者移動装置への要求の高まりにより、病院が最大の市場シェアを占めています。病院は、重篤な緊急事態から長期のリハビリテーションまで、多様な病状に対応しています。そのため、このエンドユーザー・セグメントでは、移動補助具、患者用リフト、病院用ベッドなどの幅広い装置が必要とされます。さらに、病院は医療従事者の労働関連の怪我を減らすために、徐々に機械的な患者ハンドリング装置を使用するようになっています。入院患者の多くは、入浴、食事、排泄などの日常動作を介護者に完全に依存しているため、効率的で安全、かつ人間工学に基づいたハンドリング用具の必要性は非常に重要であり、市場の成長に貢献しています。

患者ハンドリング装置市場は、地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されています。この地域の成長は、中国、日本、インドなどの新興経済国の高い潜在成長力に起因しています。例えば、中華人民共和国国務院によると、2023年の中国の60歳以上の高齢者人口は約2億9700万人で、全人口の21.1%を占めています。その他の市場成長要因としては、医療インフラの改善、予防医療への注目の高まり、人件費の安さを背景とした同地域における主要企業の事業拡大、技術的に高度な患者対応装置の普及などが挙げられます。

2025年3月、GFヘルス・プロダクツ社(アメリカ)はハウステッド5B800ST万能肥満用電動ストレッチャーを発表。このストレッチャーは、包括的な患者管理をサポートし、術前処置から術後の回復に至るまで、ケアの全段階にわたってシームレスに統合できるように設計されています。

2024年9月、Etac AB(スウェーデン)は、最適なサポートと機能性を確保し、安全で快適なシーティングソリューションを子どもに提供するために設計された小児用バギー、R82 Chillaを発売しました。

2024年10月、プリズム・ヘルスケア・グループ(英国)はオックスフォードの製品ポートフォリオとジョーンズ・ヘルスケアの英国事業を買収。オックスフォードは、臨床用リフティング・ソリューション、スリング、入浴装置を中心とした、定評ある利用者ハンドリングとリハビリテーションのブランドです。

2024年10月、ダイレクト・ヘルスケア・グループ(DHG)(英国)は、スメッド・インターナショナル社の買収に成功し、そのポートフォリオに定評ある伝統的ブランドを加えることで、英国の急性期後の褥瘡予防とレンタル・サービス能力を強化しました。

患者用ハンドリング装置市場の主要企業は以下の通り。

Arjo (Sweden)

Baxter International Inc. (US)

Savaria (Canada)

Stryker Corporation (US)

Drive DeVilbiss Healthcare (US)

Etac AB (Sweden)

GF Health Products, Inc. (US)

V. Guldmann A/S (Denmark)

Joerns Healthcare (US)

Medline Industries, LP (US)

Prism Healthcare Group (UK)

LINET Group (Netherlands)

Stiegelmeyer GmbH & Co. KG (Germany)

Direct Healthcare Group (UK)

Malvestio Spa (Italy)

EZ Way, Inc. (US)

Ossenberg GmbH (Germany)

Antano Group (Italy)

Merits Health Products (US)

Winncare Group (France)

Invacare Corporation (Switzerland)

Paramount Bed Holdings Co., Ltd. (Japan)

Pride Mobility Products Corporation (US)

Sunrise Medical (US)

Permobil Holding AB (Sweden)

【目次】

はじめに

46

研究方法論

52

要旨

64

プレミアムインサイト

69

市場概要

73

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 老年人口の拡大とそれに伴う加齢に伴う合併症の増加- 手作業による患者ハンドリング中の介護者の怪我のリスクの高さ- 入院者数の増加 RESTRAINTS- 新興国における訓練された人材の不足 OPPORTUNITIES- 在宅医療サービスの需要の増加 CHALLENGES- 肥満患者のハンドリングに伴う課題- 医療施設における不適切な建築設計

5.3 業界動向 患者ハンドリング業務におけるiotベースのコネクテッドアーキテクチャーの利用拡大

5.4 主要技術分析 主要技術- テレヘルス/遠隔医療- AIとML- リアルタイムデータ分析 副次的技術- 医療情報交換(HIE)- 医療ミドルウェアソリューション 副次的技術- 医療モノのインターネット(IOMT)

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 サプライチェーン分析

5.8 貿易分析 HSコード9402の輸入シナリオ HSコード9402の輸出シナリオ

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.11 規制分析 規制機関、政府機関、その他の組織 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ

5.12 特許分析の洞察: 管轄地域と上位出願者の分析

5.13 価格分析 患者ハンドリング装置の主要プレーヤー別価格動向(2022~2024年) 患者ハンドリング装置の地域別価格動向(2022~2024年

5.14 主要会議・イベント(2025-2026年

5.15 隣接市場分析 リハビリテーション装置市場

5.16 未充足ニーズ/エンドユーザーの期待

5.17 顧客のビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 患者ハンドリング装置市場におけるAI/ジェネレーティブAIの影響

5.20 患者ハンドリング装置市場へのトランプ関税の影響 序論 主な関税率 価格の影響分析 国/地域への主な影響 – アメリカ- ヨーロッパ- アジア太平洋 エンドユーザー別 産業への影響

患者搬送装置市場、種類別

104

6.1 はじめに

6.2 患者移送装置 患者リフト – 天井用リフト – 階段用リフトおよび車椅子用リフト – 床走行型リフト – 座位から立ち上がり用リフト – 風呂用リフトおよびプール用リフト スリング – 医療用リフトスリングの普及に向けた政府の支援政策が市場を牽引エアアシストマットレス – 再利用可能なエアアシストマットレス – SPUエアアシストマットレス スライディングシート – 側方移乗と体位変換の円滑化が市場成長を促進 アクセサリー – 純正装置部品の代替品が市場成長を支援

6.3 医療用ベッド 電気式ベッド- 高さ調整と頭部/脚部昇降調整が市場を牽引 手動式ベッド- 小規模医療施設での採用が多く需要を喚起 セミ電気式ベッド- 在宅医療と施設での適応性が市場を牽引 スマートベッド- 先端技術とスマート機能の統合が市場を牽引

6.4 MOBILITY EQUIPMENT WHEELCHAIRS & SCOOTERS- 電動車椅子- 移動スクーター- 手動車椅子- スマート車椅子 AMBULATORY AIDS- 歩行器- 杖- 松葉杖

6.5 バスルーム&トイレ補助装置 コモードチェア – 関節炎の有病率の上昇が市場を牽引 シャワーチェア – 転倒に関連する安全性への懸念の高まりが需要を押し上げる トランスファーベンチ – 在宅介護の現場での高い採用率が市場を後押し

6.6 ストレッチャー&トランスポートチェア 救急外来受診件数の増加が市場成長を後押し

患者搬送装置市場、用途別

169

7.1 導入

7.2 急性期医療における事故と重症患者への対応の増加が市場を牽引

7.3 長期介護 高齢者人口の拡大とそれに伴う合併症の増加が市場を牽引

7.4 リハビリテーション医療による外傷と事故の増加が市場を牽引

7.5 肥満の増加が市場の成長を支える肥満治療

7.6 その他の用途

患者搬送装置市場:エンドユーザー別

181

8.1 導入

8.2 高度な患者ハンドリング装置に対する購買力の高い病院が市場を牽引

8.3 在宅医療における利便性と手頃な価格への嗜好の高まりが市場を活性化

8.4 高齢者介護施設:専門的介護サービスが市場成長を後押し

8.5 リハビリテーション施設における緊急症例に対する長期サービスの提供が市場を促進

8.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:MD 2708

- はしけ輸送市場レポート:貨物の種類(ドライカーゴ、液体カーゴ、ガス状カーゴ)、はしけ船隊(オープンバージ、カバードバージ、タンクバージ)、用途(石炭・粗石油製品、農産物、コークス・石油精製製品、金属鉱石・金属加工製品、化学品、ゴム・プラスチック、核燃料、食品・飲料・タバコ、その他)、活動(沿岸内輸送、内水面輸送)、地域別 2024-2032

- 産業用乾燥機市場2025年(世界主要地域と日本市場規模を掲載):ロータリー乾燥機、流動層乾燥機、ベルト乾燥機、噴霧乾燥機、その他

- 携帯型マルチパラメータモニタリング装置の世界市場(2025-2035):基本バイタルサインモニター、高度多機能モニター、胎児モニター、シェア、成長、動向、予測

- メタノール燃料供給装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の熱可塑性ポリイミド市場(2025年~2033年):製品別(無充填、ガラス繊維強化、炭素繊維強化)、用途別(電子&電気、航空宇宙&防衛、自動車、産業&機械)、地域別

- 世界の産業用タグラー市場(2025年~2033年):種類別(電気式、ガソリン式)、積載量別、用途別(倉庫、製造工場)、最終用途別(自動車、電子商取引)、地域別

- 神経血管ガイドワイヤーの世界市場2025:種類別(冠状動脈ガイドワイヤー、末梢ガイドワイヤー、泌尿器ガイドワイヤー、神経血管ガイドワイヤー)、用途別分析

- フォイル&フォーム熱シールド市場:グローバル予測2025年-2031年

- 世界の医療デジタルサイネージ市場規模/シェア/動向分析レポート:提供形態別、製品種類別、ディスプレイサイズ別、国別(~2030年)

- 世界のチオグリセロール市場

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- 世界のウイルス検体採集市場