市場概要

世界の小児インターベンショナル・カーディオロジー市場は、2024年に30億米ドルと評価され、2025年から2034年にかけて7.2%のCAGRを示すと予測されています。先天性心疾患(CHD)と診断される乳幼児人口の増加が、小児インターベンショナル・カーディオロジー手技の需要を牽引しています。

世界保健機関(WHO)の概算によると、先天性心疾患は世界全体の出生児の約1%に影響を及ぼし、これは年間約135万人の新生児に相当します。胎児心エコー検査や新生児スクリーニング・プログラムなどの診断ツールの充実により、構造的心臓異常の早期診断が可能になりました。

また、米国疾病予防管理センター(CDC)によると、先天性心疾患は最も一般的な先天性欠損症の一種であり、アメリカでは毎年4万人近くの出生児に発生しています。これは、新生児や乳児のこれらの状態を治療するための、より迅速で侵襲性の低い治療に対する需要の高まりにつながり、市場の成長を促進します。先天性心疾患の発生率の増加により、小児心臓病学的治療法の継続的な開発が必要となっています。

さらに、小児特有のインターベンショナル心臓病装置の革新により、小さくて壊れやすい解剖学的構造に対するインターベンションの安全性と治療成績が向上し、新生児の平均余命が延びています。米国心臓協会によれば、先天性心疾患を持つ新生児の97%近くが成人期を迎え、18歳まで生存した新生児の70%近くが70歳前後まで生きられるとされています。

小児専用の小型化されたカテーテル、ステント、閉鎖装置をリアルタイムで高解像度の画像技術と組み合わせることで、より正確で侵襲の少ない手技が可能になりました。このような進歩は手技時間の短縮、合併症の減少、迅速な回復を可能にし、小児心臓病施設での採用を加速しています。小児インターベンショナル・カーディオロジー技術の進歩は、生存率と患者の転帰を向上させ続けています。

小児インターベンショナル・カーディオロジー市場の動向

この市場は、心房中隔欠損症、心室中隔欠損症、弁狭窄症などの先天性欠損症に対して、従来の開心術から経カテーテル治療へと移行する強い傾向を反映しています。

このような侵襲の少ない治療法は、入院期間を短縮し、回復を早め、小児患者のリスクを軽減するため、医療関係者や家族の間で人気が高まっています。このシフトにより、小児に特化した閉鎖装置やカテーテルの必要性が高まっています。

医療機器メーカー各社は現在、小児患者の解剖学的・生理学的ニーズに対応するようカスタム設計されたインターベンション装置を設計しています。特別に設計された装置は、成人用の装置を小型化したものよりも優れた手技制御と患者の予後を実現します。

これらの新技術は、小型の送達プラットフォーム、形状記憶ステント、および特殊な画像装置で構成され、それぞれが小児に特化した心臓ソリューションに焦点を当てています。

3D心エコー、リアルタイムMRI、フュージョンイメージングなどの新しい画像モダリティの使用は、小児インターベンショナル・カーディオロジーにおける時代のニーズとなっています。これらの画像モダリティにより、カテーテルを用いたインターベンションにおいて、乳幼児の複雑な心臓の解剖学的構造を正確に可視化することができます。画像誘導ナビゲーションは手技の安全性を向上させ、放射線被曝を減らし、複雑な手技における臨床的意思決定を容易にします。

トランプ政権の関税

アメリカの小児用インターベンショナル・カーディオロジー装置メーカーは、外国製部品や原材料、鉄鋼、アルミニウムに課される関税により、製造コストの上昇が予想されます。これらのコストは医療提供者や患者に転嫁される可能性が高く、小児科手術のコストが上昇する一方で、高度なインターベンション治療やケアへのアクセスが制限されることになります。

外国製や中国製のインターベンショナル・カーディオロジー装置は、中国製や外国製の部品に対する関税とともに、国際的な組み立てや調達の制限に直面する可能性があります。このような貿易障壁は、特に小児用特殊部品では世界的な製造が限られているため、サプライチェーンの遅延を引き起こすと予想されます。このような混乱は、重要な医療装置の入手性に影響を与え、アメリカ市場のニッチメーカーにとって障害となることが予想されます。

装置コストの上昇により、病院は購入方針を変更し、より安価な選択肢を選ぶようになると予想されます。この現象は、小児科インターベンショナル手技のための新しい革新的な技術の採用を遅らせることが予想されます。予算の制約下で運営されている医療機関では、更新が先延ばしされ、小児循環器学の技術的進歩が停滞する可能性があります。

国内の前臨床および外国製の前臨床装置やその他の商品のサプライヤーへの依存を促進することで、小児用装置の設計に関する地域の起業活動やイノベーションが広がり、前臨床装置サプライヤーへの外国からの依存が集中することが期待されます。

小児インターベンショナル・カーディオロジー市場の分析

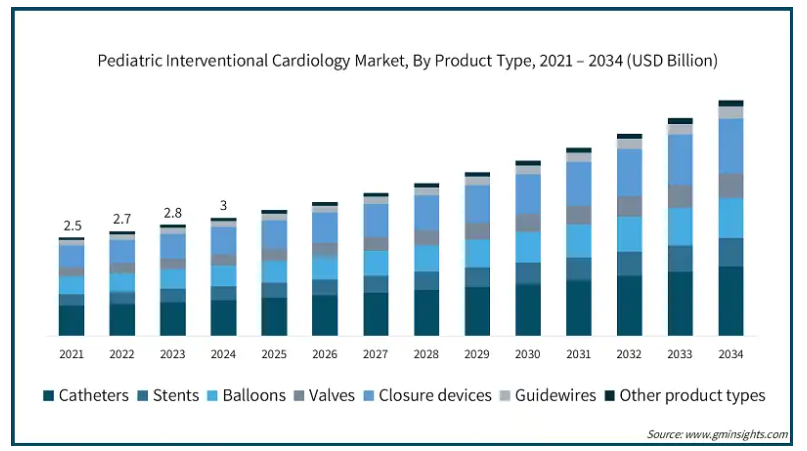

種類別では、カテーテル、ステント、バルーン、バルブ、閉鎖装置、ガイドワイヤー、その他の製品に分類。カテーテルセグメントは2024年に30.3%の最大収益シェアで市場を支配。

小児人口の開心術における高度なカテーテルの必要性が市場拡大に寄与。カテーテルを使用することで、医師は開心術の際に中隔欠損を閉鎖したり、バルーン血管形成術や弁形成術を、より少ない外傷、より早い回復、より少ない入院日数で行うことができます。

小児用特殊カテーテル市場は、臨床医が先天性心疾患の管理により低侵襲的なアプローチを取るにつれて、着実に成長しています。

最新のカテーテル装置は、柔軟性と操作性に優れ、小型化が進み、生体適合性が向上しているため、新生児や乳児に対する安全性と有効性が高まっています。

性能を損なうことなく微細な血管を通過する超薄型カテーテルは、治療改善の可能性を広げています。このような開発により、臨床医は合併症を抑えながら複雑な欠陥をより正確に治療できるようになり、市場における高度なカテーテルの採用を促進しています。

小児インターベンショナル・カーディオロジー市場は、用途別に先天性心疾患、不整脈、肺動脈狭窄症、心臓弁膜症、その他の用途に区分されます。先天性心疾患分野は、2024年に18億米ドルの最大の収益を上げ、市場を支配しました。

CHDの世界的な増加は、出生前スクリーニングと新生児診断の強化と相まって、早期発見と介入を可能にしています。Children’s HeartLinkによると、世界では先天性心疾患を持つ子供が5分間に10人生まれています。

胎児モニタリングや新生児パルスオキシメトリーなどの診断手段は、出生前または出生直後のCHD検出を向上させます。早期診断により、カテーテルを用いた介入がタイムリーに行えるようになり、患者の転帰が改善されるとともに、小児インターベンショナル・カーディオロジー・ソリューションの必要性が高まり、最終的にはCHDに関連する乳児死亡率の減少につながります。

心房中隔欠損症(ASD)、心室中隔欠損症(VSD)、動脈管開存症(PDA)などの典型的なCHDに対しては、現在では開心術よりも経カテーテル的閉鎖術が支持されています。

これらの低侵襲手術は、合併症が少なく、入院期間が短く、回復が早い。カテーテルを用いた治療の有効性と安全性に関する臨床データの増加は、医療提供者による使用の増加を促進し、市場の成長に拍車をかけています。

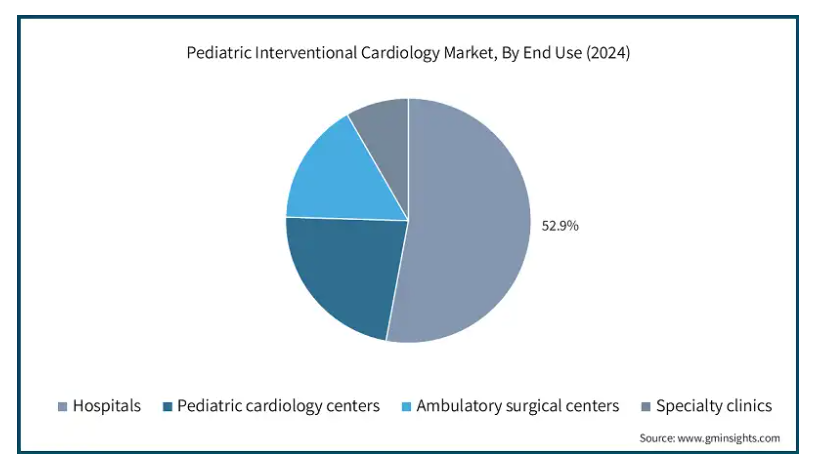

エンドユーザー別では、小児インターベンショナル・カーディオロジー市場は、病院、外来手術センター、専門クリニック、小児心臓病センターに区分されます。病院セグメントは2024年に52.9%のシェアで市場を支配。

米国国立衛生研究所(NIH)によると、1,000人の乳児のうち8人が先天性心疾患を持って生まれてきます。そのうち、約25%はすぐに外科手術やカテーテルによる介入が必要です。この傾向は、カテーテル、ステント、閉鎖装置を使用した院内介入処置の必要性を生み出し、病院は小児循環器専門医や介入装置に対する処置能力の向上と支出の増加を促します。

病院は、カテーテル検査室、画像装置、専門の外科スタッフを設置することで、小児心臓病学施設に投資しており、これがこのセグメントの収益成長にさらに貢献しています。このような設備投資により、病院は先天性心疾患に対する低侵襲のインターベンション治療を院内で実施できるようになり、患者へのアクセスと治療の質が向上しています。

また、専門的な治療に対する需要の高まり、大規模病院チェーン間の競争、世界的に3次センターへの患者紹介を減らす必要性が、この成長を後押ししています。

北米: アメリカの小児インターベンショナル・カーディオロジー市場は、2024年の12億米ドルから2034年には24億米ドルへと大きく成長すると予測されています。

アメリカには、小児循環器専門部門やカテーテル検査室を擁する小児病院や学術医療センターの広範なネットワークがあります。これらの施設には、複雑な先天性心疾患症例のための紹介センターがあり、非常に高度なインターベンション技術を活用しています。

このような専門医療センターでは、治療件数、研究助成金、トレーニングプログラムが充実しており、小児インターベンショナル・カーディオロジー装置やサービスの必要性が高まっています。

さらに、ASD閉鎖術、PDA閉鎖術、バルーン血管形成術など、さまざまな小児インターベンショナル・カーディオロジー治療には、メディケイドやアメリカの民間保険会社が保険を適用しています。保険が適用されることで、家族や医療センターの経済的障壁が低くなり、低侵襲処置へのアクセスが合理化されるため、同国の収益成長が促進されます。

さらに、バリュー・ベース・ケア・プログラムの実施と一括支払いは、長期的には費用を抑えてより良い患者転帰をもたらすインターベンション治療を採用するよう病院を説得しています。

ヨーロッパ: 英国の小児インターベンショナル・カーディオロジー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国の国民保健サービス(NHS)は、小児インターベンショナル・カーディオロジー治療を専門とする先天性心疾患センターをいくつか運営しています。これらのセンターにはカテーテル検査室があり、先天性心疾患の低侵襲治療を専門とする集学的スタッフがいます。このような大規模な心臓病センターにおける専門的知識の可視化により、手技の質が向上し、小児インターベンション専門装置の必要性が高まります。

NHSと公衆衛生機関も、早期診断とインターベンション治療を含む小児心臓サービスに専用の資金を提供しています。NHSイングランドの専門的な委託事業を通じて、先天性心疾患は優先的な地位を得ており、割り当てられた資源が最新の診断・治療法へのアクセスを支援しています。

この公的資金提供モデルにより、患者は最小限の自己負担でインターベンション治療を受けることができ、安定した市場需要が維持されています。

アジア太平洋地域: 日本の小児インターベンショナル・カーディオロジー市場は、2034年まで有利な成長が見込まれます。

日本の国民健康保険制度は、小児インターベンショナル・カーディオロジーによる治療を完全にカバーしているため、小児インターベンショナル・カーディオロジーは全国各地で普遍的に提供されています。この種類別保険は、家族間の経済的障壁をなくし、新生児の先天性心疾患治療におけるカテーテルを用いたインターベンションの安定した需要を促進します。

小児先進医療へのアクセスに対する政府の投資は、病院がインターベンション能力を強化することを促し、市場の成長を促進します。

日本の小児医療制度は、定期的な出生前検査と定期検診で構成され、先天性心疾患の早期発見を可能にしています。早期発見により、専門施設へのタイムリーな紹介が可能になり、インターベンショナル・カーディオロジー手技のユーティリティが増加します。

さらに、集団包括的心臓検診などの検診プログラムへの参加が増加していることも、早期診断・早期治療を受ける子どもの数を増やし、小児用カテーテルベースの治療に対する需要を高めています。

中東・アフリカ: サウジアラビアの小児インターベンショナル・カーディオロジー市場は、予測期間中に大幅かつ有望な成長が見込まれています。

サウジアラビアは遺伝的・血縁的理由により先天性心疾患率が高い。サウジアラビアは重度の先天性心疾患の発生率が高く、Journal of Congenital Cardiology誌の報告によると、推定発生率は出生1,000人当たり年間5.4件です。認知度の向上と早期スクリーニングが、診断率の向上とインターベンショナル・カーディオロジー手術の紹介件数の増加に寄与しています。

サウジアラビアのビジョン2030計画では、小児循環器科のような専門医療に重点を置いた医療投資と改革が行われています。サウジアラビア政府は、高度な心臓病センターに資金を供給し、病院のインターベンション装置を改善しています。

こうした進歩により、現地で質の高い治療を提供することで医療ツーリズムを最小限に抑え、小児インターベンショナル・カーディオロジー装置のニーズが高まると期待されています。

主要企業・市場シェア

小児インターベンショナル・カーディオロジー市場シェア

小児インターベンショナル・カーディオロジー市場には、患者数の増加に対応する高度な装置に対する需要の高まりに応えるため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。メドトロニック、アボット・ラボラトリーズ、ボストン・サイエンティフィック、エドワーズライフサイエンス、テルモなどの企業が、合計で約45%の市場シェアを占めています。この分野での競争は、継続的な技術開発と、さまざまな小児インターベンショナル・カーディオロジー用途向けにカスタマイズされたソリューションを提供する能力によって生じています。

発展途上国では、コストが優先されるため、多国籍企業は、手頃な価格で質の高い小児インターベンショナル・カーディオロジー製品を提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することでこの需要を利用し、多国籍企業は製品の安全性、堅牢性、規制適合性を維持しながら、価格戦略を変更せざるを得なくなります。

小児インターベンショナル心臓病市場参入企業

小児インターベンショナル・カーディオロジー業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

B. Braun

Balton

Biotronik

Boston Scientific

Cordis

Edwards Lifesciences

Lepu Medical

Lifetech Scientific

Medtronic

Meril Life Sciences

Osypka

SMT

Terumo

W. L. Gore & Associates

メドトロニックは、ステント、閉塞装置、カテーテル外科用ハイブリッド技術を含む経カテーテル肺動脈弁および先天性心疾患ソリューションのポートフォリオにより、小児インターベンショナル・カーディオロジーにおいて戦略的な地位を確立しています。大規模な臨床文献ライブラリー、国際的な医師教育プログラム、継続的な製品開発により、小児患者の複雑な心臓手術における主要企業の1つです。

アボット社のアンプラッツァーオクルーダーシリーズは、その信頼性、安全性プロファイル、および大型サイズの入手可能性により、ASD/VSD/PDA閉鎖インターベンションにおいて世界的に好まれる装置であり続けています。小児電気生理学におけるEnSiteマッピングのような最新のイメージング技術の使用や、生体吸収性技術の開発が、低侵襲の小児心臓血管インターベンションにおける優位性をさらに高めています。

ボストン・サイエンティフィックは、弁形成術やカッティング・バルーンなどのバルーン技術や小児専用ステントで強みを発揮。小児適応外のWATCHMAN FLXインプラントや、小児不整脈を治療する電気生理学的装置は、大規模な医師教育への取り組みとともに、ニッチな市場セグメントでの地位を強化しています。

小児インターベンショナル・カーディオロジー業界のニュース

2024年8月、カリフォルニア州を拠点とする医療技術企業レナータ・メディカルは、先天性心疾患患者向けの小児専用ステントについてアメリカFDAの承認を取得しました。この承認により、同社は小児循環器領域における市場ポジションをさらに向上させ、その商業的価値を高めました。

2024年1月、W.L. Gore & Associatesは、ゴア・ビアバン・VBXバルーン拡張型エンドプロテーゼ(VBXステントグラフト)のアメリカFDA承認を発表しました。最近のステントグラフトデリバリーシステムの進歩により、ほとんどのサイズで1Frのプロファイル縮小が可能となり、バルーン拡張型ステントグラフトの中で、1~6Frの割合で最も多くの6Fr対応コンフィギュレーションを持つ装置となりました。

2021年6月、アボット・ラボラトリーズはインドでのAmplatzer Piccolo Occluderの発売を発表しました。この発売により、動脈管開存症(PDA)の治療が可能になり、700グラムの赤ちゃんに低侵襲手順で移植できる世界初の医療機器で管理できるようになりました。

この調査レポートは、小児インターベンショナルカーディオロジー市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

製品種類別

カテーテル

ステント

バルーン

バルブ

閉鎖装置

ガイドワイヤー

その他の種類別

用途別

先天性心疾患

不整脈

肺動脈狭窄

心臓弁膜症

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

小児心臓病センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 新生児における先天性心疾患の有病率の上昇

3.2.1.2 小児用サイズのインターベンション装置の技術的進歩

3.2.1.3 両親や医療従事者の意識の高まり

3.2.1.4 医療費の増加と政府の支援策

3.2.2 業界の落とし穴と課題

3.2.2.1 小児インターベンショナル・カーディオロジー手技および装置の高コスト

3.2.2.2 熟練した専門家の不足

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 見通しと今後の検討事項トランプ政権の関税

3.5 技術展望

3.6 今後の市場動向

3.7 規制情勢

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 カテーテル

5.3 ステント

5.4 バルーン

5.5 バルブ

5.6 クロージャー装置

5.7 ガイドワイヤー

5.8 その他の種類別

第6章 2021年〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 先天性心疾患

6.3 不整脈

6.4 肺動脈狭窄症

6.5 心臓弁膜症

6.6 その他の用途

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 小児循環器センター

第8章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 B. Braun

9.3 Balton

9.4 Biotronik

9.5 Boston Scientific

9.6 Cordis

9.7 Edwards Lifesciences

9.8 Lepu Medical

9.9 Lifetech Scientific

9.10 Medtronic

9.11 Meril Life Sciences

9.12 Osypka

9.13 Renata Medical

9.14 Terumo

9.15 W. L. Gore & Associates

…

【本レポートのお問い合わせ先】

レポートコード:GMI13877

- 世界のDRaaS市場規模/シェア/動向分析レポート:サービス種類別、導入形態別、組織規模別、産業別、地域別(~2030年)

- アプリケーション変革市場レポート:サービスタイプ別(クラウドアプリケーション移行、アプリケーション統合、アプリケーションリプラットフォーム、アプリケーションポートフォリオアセスメント、UI/UXモダナイゼーション、その他)、企業規模別(大企業、中小企業)、エンドユース産業別(BFSI、IT・通信、政府機関、ヘルスケア、小売、製造、その他)、地域別 2024-2032

- ナトリウムメタリルスルホネートの世界市場

- 過酢酸

- フォイル&フォーム熱シールド市場:グローバル予測2025年-2031年

- 世界のtert-ブチルアセトアセテート市場

- 世界の産業用タグラー市場(2025年~2033年):種類別(電気式、ガソリン式)、積載量別、用途別(倉庫、製造工場)、最終用途別(自動車、電子商取引)、地域別

- ポリアルファオレフィン(PAO)潤滑剤の世界市場

- スマートウィンドウ市場レポート:技術別(浮遊粒子デバイス光変調器、ポリマー分散型液晶デバイススキャナー、エレクトロクロミック)、タイプ別(OLEDガラス、自動調光ウィンドウ、自動補修)、用途別(住宅、商業、産業、輸送)、地域別 2024-2032

- 自動化保管・検索システムの世界市場規模調査、機能別(保管、流通、組立)、タイプ別(ユニットロード、ミニロード、垂直リフトモジュール、カルーセル、ミッドロード)、業種別(自動車、食品・飲料、Eコマース、小売)、地域別予測:2022-2032年

- ダブルシートバルブの世界市場

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上