市場概要

ペプチド治療薬市場の展望 2035年

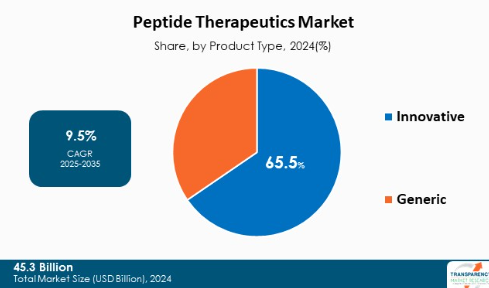

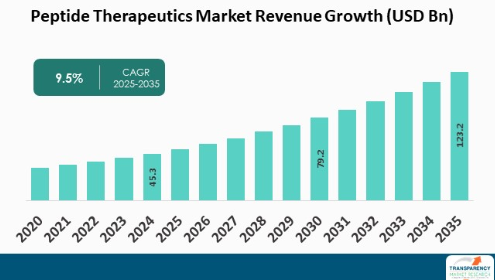

2024年の世界産業規模は453億アメリカドル

2025年から2035年にかけて年平均成長率9.5%で成長し、2035年末には1,232億米ドル以上に達すると予測

アナリストの視点

革新的なデリバリー技術の開発と医療専門知識の進歩がペプチド治療薬市場規模に拍車をかける見通し。PEG化はペプチド医薬品の化学構造における一般的なトレンドであり、半減期の延長、抗原性および免疫原性の低減、溶解性の向上により薬理学的特性を改善します。

ペプチドを賦形剤で製剤化する、吸収促進剤を使用する、特定の細胞や組織を標的にする、吸収後に活性ペプチドに変換されるペプチドベースのプロドラッグを開発するなど、経口ペプチド送達の課題を克服することが、ペプチド治療薬業界の成長を促進すると考えられます。

また、ペプチドベースの治療用ワクチンへの関心の高まりも、市場の進展をさらに促進すると思われます。ペプチド治療薬市場は、今後数年間も有利な分野であり続け、健全な成長を続けると予測されます。

市場紹介

ペプチド治療薬は、病気と闘うために正確な生物学的経路を標的とする能力を持つ、アミノ酸の短い鎖、またはペプチドで構成される医薬品のクラスです。ペプチド治療薬は、従来の低分子医薬品に比べて非常に高い特異性、効力、安全性プロファイルを示すため、大きな関心を集めています。ペプチドは天然に存在するホルモンやタンパク質を模倣して設計することができ、体内の特定の受容体システムや酵素に影響を与えます。

ペプチド治療薬の主な利点のひとつは、高い特異性で複雑な疾患を標的にできることです。例えば、ペプチドはがん、代謝、神経疾患の治療薬に使われています。がん治療では、ある種のペプチドはがん細胞に結合する親和性を持っており、正常組織へのダメージを最小限に抑えながら、腫瘍に選択的に細胞毒性薬剤をターゲティングします。同様に、糖尿病では、インスリンやGLP-1アナログのようなペプチドが血糖値をコントロールするために使用されます。

慢性疾患の増加がペプチド治療薬市場の発展を促進

ペプチド治療薬には、従来の低分子治療薬や生物学的製剤と比較して、いくつかの利点があります。ペプチド治療薬であるセマグルチドは、2型糖尿病患者の血糖値を下げ、心血管系の転帰を改善することが研究で発見されました。がん治療におけるペプチドの使用も、ペプチド治療薬市場の今後の発展に大きな可能性をもたらしています。

慢性疾患の罹患率の増加が新たな治療法の必要性を煽り、ひいてはペプチド治療薬市場の価値を高めています。アメリカの成人の10人に6人は少なくとも1つの慢性疾患を抱えており、10人に4人は2つ以上の慢性疾患を抱えていると、疾病対策予防センター(CDC)は述べています。

がんは世界的に死因の第2位を占めています。世界がん統計によると、2022年には約2,000万人ががんと診断され、970万人ががんで命を落としています。2050年には、がん患者は3,500万人に増加すると予想されています。

個別化医療への需要の高まりが市場拡大を後押し

個別化医療に対する需要の高まりは、ペプチド治療薬市場の主要な推進要因の1つです。個別化医療の増加に伴い、ペプチド治療薬はさまざまな疾患の治療においてより重要な役割を果たすようになると考えられます。個別化医療とは、遺伝子、環境、ライフスタイルの個人差を考慮し、特定の予防法や治療法を設計する医療アプローチです。

ペプチドは、体内の特定の分子や細胞を標的として特異的に操作できるため、個別化医療に最適です。このため、がん、自己免疫疾患、代謝異常など、幅広い疾患の治療に特に適しています。

高い特異性に加えて、ペプチドには従来の医薬品にはない利点がたくさんあります。ペプチドは一般的に毒性が低く、副作用が少ないだけでなく、生物学的利用能が高い、つまり体内に吸収されやすいのです。こうした利点が、個別化医療におけるペプチド治療薬の採用拡大を後押ししています。

革新的なペプチド治療薬の重要な研究開発

ペプチド治療薬市場の種類別セグメントには、革新的なものとジェネリック医薬品があります。2024年の世界ペプチド治療薬業界シェアは革新的セグメントが最大。革新的製品の研究開発活動に対する市場プレイヤーの莫大な投資が、市場ダイナミクスを牽引しています。収益を生み出すペプチド医薬品の多くがこのカテゴリーに属しています。

代謝性疾患の有病率の上昇

用途別では、2024年にペプチド治療薬市場の需要を支配したのは代謝分野でした。座りがちなライフスタイル、老年人口の急激な増加、代謝性疾患の頻度の増加が、このセグメントへの成長に影響を与えています。ペプチド治療薬は、代謝プロセスに関与する特定の受容体や酵素を標的とするように設計できるため、高い特異性、最小限の毒性、良好な耐性など、いくつかの利点があります。

ペプチドは多くの代謝性疾患を治療する有望な方法であることから、代謝分野は大手製薬企業にとって非常に有利なアプリケーションと見られています。糖尿病、肥満、変形性関節症、骨粗しょう症などの疾患の治療にペプチドの利用が増加することで、ペプチド治療薬市場の成長が著しく促進され、大きなビジネスチャンスが生まれると予測されています。

ネイティブペプチドの高い需要

ペプチドの種類別にペプチド治療薬業界を分析すると、ネイティブペプチド、アナログペプチド、異種ペプチドなどがあります。2024年には、ネイティブペプチドセグメントが大きなシェアを占めています。ネイティブペプチドは、合成ペプチドや他の薬物クラスと比較して、安全性、有効性、忍容性が改善されているため、治療開発においてますます魅力的になっています。ペプチド治療薬市場においてネイティブペプチドが優位を占めると予測される主な要因は、ネイティブペプチド固有の安全性の優位性です。

自社製造の費用対効果

製造の種類別では、市場は自社製造とCMOに分類されます。2024年の世界市場を支配したのは自社製造セグメントです。費用対効果、柔軟性、機密性、反復合成アプローチがこのセグメントを牽引する主な要因です。研究者は、研究目的に合わせてペプチドの長さ、配列、修飾、純度をカスタマイズすることができます。

最新のペプチド治療薬市場予測によると、2024年には、ノボ・ノルディスクA/S、イーライリリー・アンド・カンパニー、アストラゼネカなど、新規治療薬の研究開発に積極的に投資している主要医薬品メーカーの存在により、北米が世界の業界を席巻します。

アジア太平洋地域は世界市場で大きなシェアを占めています。中国、インド、日本などの国々では、高齢化やライフスタイル・環境の変化により、糖尿病や癌の有病率が上昇しており、同地域の市場需要を牽引すると考えられます。

主要企業・市場シェア

主要プレイヤーの分析

主要プレイヤーは、様々な疾患に対する新しいペプチドベースの薬剤を開発しており、腫瘍に直接薬剤を送達できるペプチドベースのナノ粒子の開発に尽力しています。さらに、市場シェアを拡大するために、製品ポートフォリオの拡大やM&Aなどの戦略を採用しています。

Amgen社、Eli Lilly and Company社、F. Hoffmann-La Roche Ltd.社、GlaxoSmithKline社、Novartis AG社、Pfizer社、Sanofi社、武田薬品工業株式会社、Teva Pharmaceutical Industries Ltd.社は、この市場で事業を展開している著名な企業です。

このペプチド治療薬市場レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、主要企業のプロフィールを掲載しています。

主要開発

2023年9月14日、FDAはペプチド医薬品の臨床薬理学およびラベリングに関するガイダンス草案を発表し、放射性物質標識によるマスバランス試験に反対し、すべての製品について免疫原性リスクアセスメントを義務付けることを勧告しました。FDAは、特定のペプチド医薬品の薬物動態に影響を及ぼす可能性のある肝障害を認めています。

2023年6月26日、アセップ・メディカルは、バイオフィルムによる慢性副鼻腔感染症を治療するためのナノ粒子製剤化ペプチド溶液を開発するため、ナノメディシン・イノベーション・ネットワークから20万米ドルの助成金を受領しました。この助成金は、カナダのネットワーク・オブ・センター・オブ・エクセレンスから資金提供され、前臨床試験と臨床試験を支援するものです。

富士通は2023年3月18日、ペプチド創薬研究の加速を目的とした「バイオドラッグデザインアクセラレーター」プラットフォームを立ち上げました。同プラットフォームは、「健康な生活」ビジョンの一環として、「設計、製造、試験、解析」のサイクルを支援し、ペプチド創薬候補化合物の情報に基づいた設計と効率的なコミュニケーションを可能にします。このプラットフォームはHELMと互換性があり、核酸医薬品や抗体医薬品のサポートにも拡大する予定です。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:ペプチド治療薬の世界市場

4. 市場概要

4.1. はじめに

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. ペプチド治療薬の世界市場分析と予測、2020~2035年

5. 主要インサイト

5.1. 2024年にFDAが承認したペプチド治療薬

5.2. 2000年以降に承認されたペプチド医薬品とその標的および疾患別適応症

5.3. ホワイトスペース分析

5.4. ポーター分析

5.5. パイプライン分析

5.6. ペプチド医薬品の化学構造動向分析

5.7. ペプチド医薬品に使用される分離媒体

5.8. 業界のアンメット・ニーズ

6. ペプチド治療薬の世界市場分析と予測、種類別

6.1. 序論と定義

6.2. 主な調査結果/開発

6.3. 2020〜2035年、製品種類別市場価値予測

6.3.1. 革新的

6.3.2. ジェネリック

6.4. 種類別市場魅力度

7. ペプチド治療薬の世界市場分析と予測、用途別

7.1. 序論と定義

7.2. 主な調査結果/開発

7.3. 用途別市場価値予測、2020~2035年

7.3.1. 代謝

7.3.2. がん領域

7.3.3. 消化器

7.3.4. 循環器

7.3.5. 神経

7.3.6. その他

7.4. 用途別市場魅力度

8. ペプチド治療薬の世界市場分析と予測(投与経路別

8.1. 序論と定義

8.2. 主な調査結果/動向

8.3. 投与経路別市場価値予測、2020〜2035年

8.3.1. 非経口剤

8.3.2. 経口剤

8.3.3. その他

8.4. 投与経路別市場魅力度

9. ペプチド治療薬の世界市場分析と予測(ペプチドの種類別

9.1. 導入と定義

9.2. 主な調査結果/進展

9.3. ペプチドの種類別市場価値予測、2020-2035年

9.3.1. ネイティブペプチド

9.3.2. アナログペプチド

9.3.3. 異種ペプチド

9.4. ペプチドの種類別市場魅力度

10. ペプチド治療薬の世界市場分析と予測、技術別

10.1. 導入と定義

10.2. 主な調査結果/開発

10.3. 技術別市場価値予測、2020~2035年

10.3.1. 液相

10.3.2. 固相

10.3.3. ハイブリッド

10.4. 技術別市場魅力度

11. ペプチド治療薬の世界市場分析と予測:製造種類別

11.1. 導入と定義

11.2. 主な調査結果/動向

11.3. 2020〜2035年の製造種類別市場価値予測

11.3.1. インハウス

11.3.2. CMO

11.4. 製造種類別市場魅力度

12. ペプチド治療薬の世界市場分析と予測、地域別

12.1. 主な調査結果

12.2. 地域別市場価値予測

12.2.1. 北米

12.2.2. ヨーロッパ

12.2.3. アジア太平洋

12.2.4. ラテンアメリカ

12.2.5. 中東・アフリカ

12.3. 地域別市場魅力度

13. 北米ペプチド治療薬市場の分析と予測

13.1. 序論

13.1.1. 主な調査結果

13.2. 2020〜2035年の製品種類別市場価値予測

13.2.1. 革新的

13.2.2. ジェネリック

13.3. 用途別市場価値予測、2020年~2035年

13.3.1. 代謝性

13.3.2. がん領域

13.3.3. 消化器

13.3.4. 循環器

13.3.5. 神経学的

13.3.6. その他

13.4. 投与経路別市場価値予測(2020〜2035年

13.4.1. 非経口剤

13.4.2. 経口剤

13.4.3. その他

13.5. ペプチドの種類別市場価値予測(2020〜2035年

13.5.1. ネイティブペプチド

13.5.2. アナログペプチド

13.5.3. 異種ペプチド

13.6. 技術別市場価値予測、2020~2035年

13.6.1. 液相

13.6.2. 固相

13.6.3. ハイブリッド

13.7. 製造種類別市場価値予測、2020年~2035年

13.7.1. インハウス

13.7.2. CMO

13.8. 国別市場価値予測、2020年〜2035年

13.8.1. アメリカ

13.8.2. カナダ

13.9. 市場魅力度分析

13.9.1. 種類別

13.9.2. 用途別

13.9.3. 投与経路別

13.9.4. ペプチドの種類別

13.9.5. 技術別

13.9.6. 製造種類別

13.9.7. 国別

14. ヨーロッパのペプチド治療薬市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020〜2035年、製品種類別市場価値予測

14.2.1. 革新的

14.2.2. ジェネリック

14.3. 用途別市場価値予測、2020〜2035年

14.3.1. 代謝性

14.3.2. がん領域

14.3.3. 消化器

14.3.4. 循環器

14.3.5. 神経学的

14.3.6. その他

14.4. 投与経路別市場価値予測(2020〜2035年

14.4.1. 非経口剤

14.4.2. 経口剤

14.4.3. その他

14.5. ペプチドの種類別市場価値予測(2020〜2035年

14.5.1. ネイティブペプチド

14.5.2. アナログペプチド

14.5.3. 異種ペプチド

14.6. 技術別市場価値予測、2020~2035年

14.6.1. 液相

14.6.2. 固相

14.6.3. ハイブリッド

14.7. 製造種類別市場価値予測、2020-2035年

14.7.1. インハウス

14.7.2. CMO

14.8. 2020〜2035年 国別/小地域別市場価値予測

14.8.1. ドイツ

14.8.2. イギリス

14.8.3. フランス

14.8.4. スペイン

14.8.5. イタリア

14.8.6. その他のヨーロッパ

14.9. 市場魅力度分析

14.9.1. 種類別

14.9.2. 用途別

14.9.3. 投与経路別

14.9.4. ペプチドの種類別

14.9.5. 技術別

14.9.6. 製造種類別

14.9.7. 国・地域別

15. アジア太平洋地域のペプチド治療薬市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020〜2035年、製品種類別市場価値予測

15.2.1. 革新的

15.2.2. ジェネリック

15.3. 用途別市場価値予測、2020-2035年

15.3.1. 代謝性

15.3.2. がん領域

15.3.3. 消化器

15.3.4. 循環器

15.3.5. 神経

15.3.6. その他

15.4. 投与経路別市場価値予測(2020〜2035年

15.4.1. 非経口剤

15.4.2. 経口

15.4.3. その他

15.5. ペプチドの種類別市場価値予測(2020〜2035年

15.5.1. ネイティブペプチド

15.5.2. アナログペプチド

15.5.3. 異種ペプチド

15.6. 技術別市場価値予測、2020~2035年

15.6.1. 液相

15.6.2. 固相

15.6.3. ハイブリッド

15.7. 製造種類別市場価値予測、2020-2035年

15.7.1. インハウス

15.7.2. CMO

15.8. 2020〜2035年、国・地域別市場価値予測

15.8.1. 中国

15.8.2. 日本

15.8.3. インド

15.8.4. オーストラリア&ニュージーランド

15.8.5. その他のアジア太平洋地域

15.9. 市場魅力度分析

15.9.1. 種類別

15.9.2. 用途別

15.9.3. 投与経路別

15.9.4. ペプチドの種類別

15.9.5. 技術別

15.9.6. 製造種類別

15.9.7. 国・地域別

16. 中南米のペプチド治療薬市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020〜2035年、製品種類別市場価値予測

16.2.1. 革新的

16.2.2. ジェネリック

16.3. 用途別市場価値予測、2020〜2035年

16.3.1. 代謝性

16.3.2. がん領域

16.3.3. 消化器

16.3.4. 循環器

16.3.5. 神経

16.3.6. その他

16.4. 投与経路別市場価値予測(2020〜2035年

16.4.1. 非経口剤

16.4.2. 経口剤

16.4.3. その他

16.5. ペプチドの種類別市場価値予測(2020〜2035年

16.5.1. ネイティブペプチド

16.5.2. アナログペプチド

16.5.3. 異種ペプチド

16.6. 技術別市場価値予測、2020~2035年

16.6.1. 液相

16.6.2. 固相

16.6.3. ハイブリッド

16.7. 製造種類別市場価値予測、2020-2035年

16.7.1. インハウス

16.7.2. CMO

16.8. 2020〜2035年 国別/小地域別市場価値予測

16.8.1. ブラジル

16.8.2. メキシコ

16.8.3. その他のラテンアメリカ

16.9. 市場魅力度分析

16.9.1. 種類別

16.9.2. 用途別

16.9.3. 投与経路別

16.9.4. ペプチドの種類別

16.9.5. 技術別

16.9.6. 製造種類別

16.9.7. 国・地域別

17. 中東・アフリカのペプチド治療薬市場の分析と予測

17.1. 序論

17.1.1. 主な調査結果

17.2. 2020〜2035年、製品種類別市場価値予測

17.2.1. 革新的

17.2.2. ジェネリック

17.3. 用途別市場価値予測、2020〜2035年

17.3.1. 代謝性

17.3.2. がん領域

17.3.3. 消化器

17.3.4. 循環器

17.3.5. 神経学的

17.3.6. その他

17.4. 投与経路別市場価値予測(2020〜2035年

17.4.1. 非経口剤

17.4.2. 経口剤

17.4.3. その他

17.5. ペプチドの種類別市場価値予測(2020〜2035年

17.5.1. ネイティブペプチド

17.5.2. アナログペプチド

17.5.3. 異種ペプチド

17.6. 技術別市場価値予測、2020~2035年

17.6.1. 液相

17.6.2. 固相

17.6.3. ハイブリッド

17.7. 製造種類別市場価値予測、2020-2035年

17.7.1. インハウス

17.7.2. CMO

17.8. 国/小地域別市場価値予測、2020〜2035年

17.8.1. GCC諸国

17.8.2. 南アフリカ

17.8.3. その他の中東・アフリカ

17.9. 市場魅力度分析

17.9.1. 種類別

17.9.2. 用途別

17.9.3. 投与経路別

17.9.4. ペプチドの種類別

17.9.5. 技術別

17.9.6. 製造種類別

17.9.7. 国・地域別

18. 競争環境

18.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

18.2. 企業別市場シェア分析(2024年)

18.3. 企業プロフィール

Amgen, Inc.

Eli Lilly and Company

F. Hoffmann-La Roche Ltd.

GlaxoSmithKline

Novartis AG

Pfizer, Inc.

Sanofi

Takeda Pharmaceutical Company Limited

Teva Pharmaceutical Industries Ltd.

Other Players

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL418

- 世界のペルオキシネオデカノイルt-ブチル市場

- 4-アセトキシスチレン市場2025年(世界主要地域と日本市場規模を掲載):99% 純度、98% 純度

- 世界の炭素鋼配管スプール市場・予測 2025-2034

- プロバイオティクスの世界市場規模は2031年までにCAGR 7.1%で拡大する見通し

- 世界の電気レオロジー流体市場(~2032年):種類別(陽性電気レオロジー流体、陰性電気レオロジー流体、巨大電気レオロジー(GER)流体)、キャリア流体別(シリコーン油ベース、鉱物油ベース、合成炭化水素油ベース、その他)、用途別、エンドユーザー別、地域別

- チオプロペラジンジメシレートの世界市場

- 液体用パーティクルカウンターの世界市場2025:種類別(オフラインタイプ、インラインリモートタイプ)、用途別分析

- 世界のアベナンサミド市場(2025年~2033年):製品別(天然、合成)、用途別(パーソナルケア&化粧品、医薬品、動物用医薬品)、地域別

- XRCC5抗体の世界市場

- トロカール市場2025年(世界主要地域と日本市場規模を掲載):使い捨てトロカール、再利用可能トロカール

- 世界のクレーンレンタル市場規模/シェア/動向分析レポート(2025年~2030年):建築&建設、インフラ、その他

- 気象予測システムのグローバル市場規模:ソリューション別(ハードウェア、ソフトウェア)、用途別、業種別、予測タイプ別(ナウキャスト、短距離、中距離、長距離、長距離)、地域別予測:2022年~2032年