市場概要

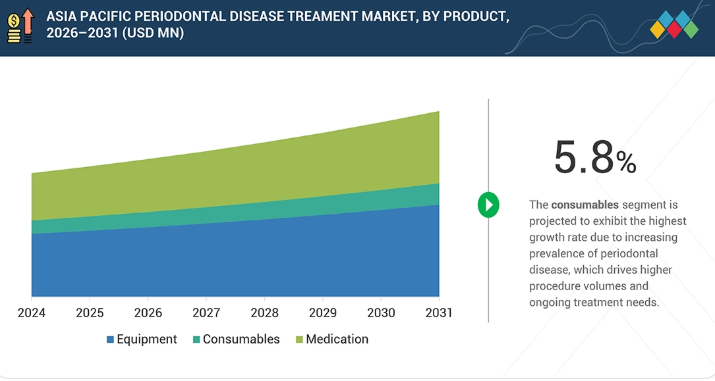

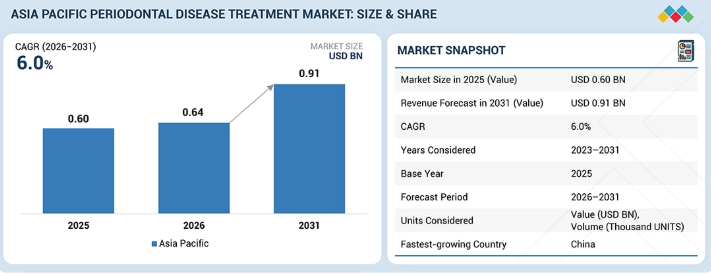

アジア太平洋地域の腹膜透析市場は、2025年に6億米ドルと評価され、2026年には6億4000万米ドルに達し、2026年から2031年にかけて6.0%という堅調なCAGRで成長し、期間終了時には9億1000万米ドルに達すると予測されています。アジア太平洋地域の歯周病治療は、歯科診療における歯肉関連疾患の診断、治療、長期管理を支援するために設計された幅広い技術とソリューションを包含する。これには、スケーリング・ルートプレーニング器具、超音波スケーラー、歯周病用レーザー、外科用機器などの治療ツールと、歯周病プローブ、デジタル歯科画像システム、口腔内スキャナーなどの診断技術が含まれる。臨床要件に応じて、歯周治療ソリューションは非外科的治療で使用される日常的な器具から、複雑な歯周処置を可能にする先進的な再生医療・外科システムまで多岐にわたる。これらの製品はアジア太平洋地域の歯科病院、歯周病専門クリニック、一般歯科診療において重要な役割を果たし、効果的な疾患管理、臨床成果の向上、高水準の患者ケアを支えている。

アジア太平洋地域の歯周病治療市場は、口腔健康障害の増加と無歯顎症例の増加により牽引されており、効果的な歯周病ケアへの需要が高まっています。さらに、先進的な診断・治療技術を含む革新的な歯科治療法の出現が、国内の歯科診療における現代的ソリューションの導入を加速させ、治療成果と患者ケアの向上に貢献しています。

顧客に影響を与えるトレンドと変革

アジア太平洋地域では、歯周病治療の普及拡大に伴い、病院・歯科医院・歯科技工所・学術研究機関の収益源が変化しています。技術的に高度な診断機器の導入増加、歯科医師数の増加、歯科医院・技工所の拡大が寄与要因です。これらの動向は、アジア太平洋地域の歯周病治療産業のプレイヤーにとって大きなビジネスチャンスをもたらすと考えられます。先進技術、革新的なケアモデル、拡大するエコシステム、疾患・製品・治療・エンドユーザーセグメントを横断した新規提供サービスにより、歯周病治療市場は従来の収益源から新たな収益源へと移行しつつあります。病院、学術研究機関、DSOクリニック、民間クリニックなどの主要顧客は、低侵襲・再生医療、患者安全性と治療成果の向上、施術時間の短縮、資源効率の最適化を優先課題としている。これらの要請は、患者満足度の向上、医療品質の改善、迅速な治療提供、合併症率の低減、業務効率化、施術単価の削減、臨床医の生産性向上といった成果をもたらす。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域の歯周病治療市場は、製品革新、製造、規制監督、流通、臨床導入を包括する多面的なエコシステムの中で機能している。市場成長は、歯科疾患の有病率上昇、口腔健康と全身健康の関連性に対する認識の高まり、そして低侵襲・再生治療アプローチへの明確な移行によって牽引されている。デンツプライ・サイロナ、エンビスタ、シュトラウマン・グループ、ナカニシ、バイオレイズなどのメーカーは、幅広い歯周病ソリューションの開発・商業化を通じて市場発展の中核を担っている。これには超音波スケーラーや手用器具などの非外科的治療ツール、抗菌剤送達システム、骨移植材・膜・生物製剤を含む再生バイオマテリアル、レーザーを用いた歯周病治療などが含まれる。これらの企業のイノベーションは、臨床成果の向上、処置の侵襲性低減、患者快適性の向上、長期的な歯周健康の予測可能性向上に焦点を当てている。ヘンリー・シャイン、マッケソン、メドライン、カーディナル・ヘルスなどの流通業者は、アジア太平洋地域全体で歯周病関連製品への安定したアクセスを確保する重要な仲介役を担っている。広範な物流ネットワーク、調達プラットフォーム、電子商取引能力を活用し、メーカーと民間歯科医院、歯科サービス組織(DSO)、病院、学術機関を結びつけています。その規模とサプライチェーン効率は、調達プロセスの合理化、製品入手可能性の向上、より標準化された歯周治療の提供を支援します。市場導入は主に病院、大学病院、DSO、民間歯科医院によって推進されています。学術機関や病院では、複雑な症例、専門的ケア、研究活動を支援するため、先進的な歯周病治療を早期に導入する傾向があります。DSOは複数拠点ネットワーク全体での標準化された治療プロトコルとコスト効率を重視し、一方、個人クリニックは患者中心のケア、診療所の差別化、治療成果の向上に焦点を当てています。歯周病専門医、一般歯科医、歯科衛生士、口腔外科医を含む歯科専門家は、これらのソリューションを日常的な臨床診療に統合する過程で、製品の選択と活用において決定的な役割を果たします。規制当局はアジア太平洋地域における歯周病治療市場の進化を形作る上で基盤的役割を担う。インド歯科評議会、韓国歯科医師会、および地域内の同等の組織といった専門機関は、専門基準の確立、歯科教育の監督、臨床実践の指針策定を行う。並行して、政府規制当局は歯周病治療薬、生体材料、歯科用機器の登録、分類、安全性を管理し、品質、安全性、臨床性能に関する厳格な要件を施行する。

アジア太平洋地域歯周病治療市場:企業評価マトリックス

アジア太平洋地域歯周病治療市場マトリックスにおいて、デンツプライ・サイローナ(スター)は規模、広範な流通網、幅広いソリューションポートフォリオで主導的地位を占める。A-Dec, Inc(新興リーダー)は革新的な製品と包装技術で勢いを増している。デンツプライ・サイロナはリーチで優位性を保つ一方、A-Dec Inc.の革新性はリーダーズ・クアドラントへの急速な成長を可能にしている。

主要市場プレイヤー

DENTSPLY SIRONA (US)

Institut Straumann AG (Switzerland)

Envista (US)

Henry Shein, Inc (US)

Geistlich Pharma AG. (Switzerland)

A-dec Inc. (US)

BIOLASE MG LLC. (Subsidiary of MEGA’GEN IMPLANT CO.,LTD) (US)

J. MORITA CORP. (Japan)

RTI SurgicaL (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向を概説する。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

主要な最終用途セグメントおよび地域における業界の動き、採用パターン、戦略的シグナルを捉えます。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

歯科消耗品業界の動向

5.3

サプライチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

製品タイプ別平均販売価格動向(2022-2025年)

5.6.2

主要プレイヤー別製品別平均販売価格動向(2022-2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード9018)

5.7.2

輸出シナリオ(HSコード9018)

5.8

主要カンファレンスおよびイベント、2025–2026年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – アジア太平洋地域歯周病治療市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

アジア太平洋諸国への影響

5.12.5

エンドユーザーへの影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要技術/新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/汎用AIがアジア太平洋歯周病治療市場に与える影響

6.5.1

主なユースケースと市場潜在性

6.5.2

アジア太平洋歯周病治療市場における主要プレイヤーのベストプラクティス

6.5.3

アジア太平洋歯周病治療市場におけるAI導入事例研究

6.5.4

相互接続/隣接エコシステムと市場プレイヤーへの影響

6.5.5

アジア太平洋地域歯周病治療市場における生成AI導入に対するクライアントの準備状況

6.6

将来の応用分野

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関わる主要関係者とその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

採用障壁と内部課題

8.5

様々な最終用途産業における未充足ニーズ

8.6

市場収益性

9

アジア太平洋地域の歯周病治療市場、疾患別(市場規模と2031年までの予測 – [金額(百万米ドル)および数量(単位)] 2023年から

9.1

はじめに

9.2

歯肉炎

9.2.1

急性歯肉炎

9.2.2

再発性歯肉炎

9.2.3

慢性歯肉炎

9.3

慢性歯周炎

9.4

侵襲性歯周炎

9.5

その他の疾患

10

アジア太平洋地域の歯周病治療市場、製品別(市場規模および2031年までの予測 – [金額(百万米ドル)および数量(単位)] 2023年から

10.1

はじめに

10.2

機器

10.3

消耗品

10.4

薬剤

11

アジア太平洋地域歯周病治療市場、治療法別(市場規模と2031年までの予測 – [金額(百万米ドル)と数量(単位)] 2023年から

11.1

はじめに

11.2

非外科的治療

11.2.1

スケーリング

11.2.2

ルートプレーニング

11.2.3

薬物療法

11.2.3.1

局所療法

11.2.3.2

全身療法

11.3

フラップ手術/ポケット縮小療法

11.4

軟組織移植術

11.5

骨移植術

11.6

誘導組織再生

11.7

その他の治療法

12

エンドユーザー別アジア太平洋歯周病治療市場(市場規模および2031年までの予測-[金額(百万米ドル)] 2023年から

12.1

はじめに

12.2

病院

12.3

民間およびDSOクリニック

12.4

学術・研究機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9857

- 機械自動化コントローラーの世界市場予測(~2032):分散制御装置(DCS)、プログラマブルロジックコントローラ(PLC)、産業用PC(IPC)

- ワイドバンドギャップ半導体材料&デバイス市場2025年(世界主要地域と日本市場規模を掲載):SiC基板&エピタキシャルウェーハ、SiCパワーデバイス、GaN基板&エピタキシャルウェーハ、GaNパワーデバイス

- トランス-2-ヘキセニルジエチルアセタールの世界市場

- タクロリムス(CAS 104987-11-3)の世界市場2019年~2024年、予測(~2029年)

- マーケティング分析ソフトウェアのグローバル市場規模調査:導入モデル別(クラウドベース、オンプレミス、ハイブリッド)、用途別(ソーシャルメディア分析、ウェブ分析、メールマーケティング分析、検索エンジン最適化分析)、ユーザータイプ別(中小企業、大企業、マーケティングエージェンシー)、機能別(データ可視化、予測分析、キャンペーン管理、顧客セグメンテーション)、産業分野別、地域別予測:2022年~2032年

- 船舶交通管理システムの世界市場規模調査:エンドユーザー別(商業、防衛)、コンポーネント別(機器、ソリューション、サービス)、投資別(ブラウンフィールド、グリーンフィールド)、搭載コンポーネント別(機器、ソリューション)、システム別、地域別予測:2022-2032年

- 世界の無人戦闘航空機(UCAV)市場・予測 2025-2034

- 世界の装甲材市場(2024 – 2030):種類別、用途別、地域別分析レポート

- レクリエーション用ボートのグローバル市場規模は2025年に159億6000万ドル、2031年までにCAGR 6.4%で拡大する見通し

- 自動車向けNORフラッシュメモリ市場2025年(世界主要地域と日本市場規模を掲載):3.3V、1.8V、その他

- IoT技術の世界市場規模は2030年までにCAGR 3.7%で拡大する見通し

- 気管切開チューブの世界市場規模は2033年までにCAGR 6.50%で拡大する見通し