市場概要

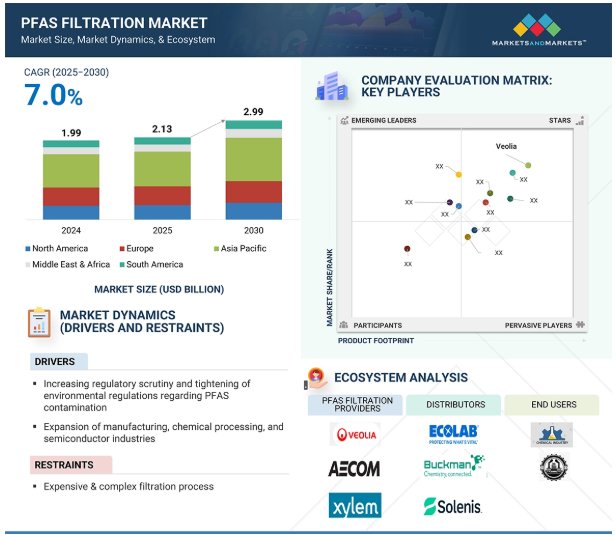

PFASろ過市場は、予測期間中の年平均成長率7.0%で、2025年の21.3億米ドルから2030年には29.9億米ドルに達すると予測されています。PFAS濾過産業は、PFASがもたらす極度の健康リスクと環境リスクに関する意識の高まりにより、堅調に拡大しています。PFASは 「永遠の化学物質 」とも呼ばれています。PFASは非常に難分解性で、癌、ホルモン障害、免疫系への影響、その他の慢性的な健康問題との関連が指摘されています。その結果、世界各国、特に北米、ヨーロッパ、アジアの選ばれた地域の政府は、飲料水、工業廃水、消費者製品中のPFASの濃度について、より厳しい基準を課しています。この規制要件により、自治体や産業界はPFASを除去できる技術への投資を迫られています。主な市場成長促進要因には、健康と環境への懸念の高まり、環境規制の強化、清潔で安全な飲料水へのニーズの高まりなどがあります。

推進要因:PFAS汚染に関する規制当局の監視強化と環境規制の強化

PFAS汚染に対する高い規制圧力と厳しい環境基準がPFASろ過市場の成長を促進しています。PFASは、熱、水、油に耐えるためにいくつかの工業製品や消費財に使用されている合成化学物質です。しかし、環境や人体組織に対するその回復力は、癌、免疫障害、発育遅延のような極めて重大な病気につながっています。その結果、いくつかの規制機関はPFASへの暴露を減らすため、特に飲料水に対する規制を強化しています。2024年4月、アメリカ環境保護庁(EPA)は、2種類のPFAS化学物質-PFOAとPFOS-を有害物質リストに追加する規則を発表しました。これら2つの化学物質は、包括的環境対応・補償・責任法(CERCLA)に基づく有害物質リストに含まれています。この措置により、PFAS浄化活動の透明性と説明責任が促進されます。EPAはまた、浄化負担がPFAS汚染の主な要因に対処することを確実にするため、執行裁量方針を発表しました。さらにEPAは、General Services Administrationとの協力により、連邦施設で使用される清掃用製品をPFASフリーとし、EPAのSafer ChoiceラベルやGreenSealラベルが貼られた製品など、環境的に認証された製品の使用を義務付ける修正を盛り込みました。このような連邦政府の動きと、企業の説明責任を求める国民の監視と圧力の高まりが、効率的なPFASろ過技術の必要性を煽り、市場の継続的な革新と成長を促しています。

制約:高価で複雑なろ過プロセス

PFASろ過技術の大規模応用の主な限界の1つは、その高コストとプロセス強度です。水からPFASを除去するには、粒状活性炭(GAC)、イオン交換樹脂、逆浸透膜などの高圧膜システムなどの高度な処理プロセスが必要です。これらの技術は高価で、特に大量の汚染水への対応やPFAS濃度の超低レベルの達成には高いメンテナンスが必要です。また、これらのシステムを設置・運転するための装置(エネルギー集約型の装置、高度な材料、技術者)は、小さな町や工場、低資源地域にとっては法外に高価な場合があります。

PFASに汚染されたフィルター媒体を除去することも懸念され、さらにコストと複雑さが増します。多くの利害関係者は、包括的なろ過ソリューションを展開する際に、コストとロジスティクスの障壁に直面しています。これらのことから、手頃な価格でスケーラブルなPFAS処理技術における継続的な技術革新と、規制上の要求と現場での機能実現とを一致させる促進的な資金援助と政策介入が必要となります。

可能性:PFASの研究、開発、ろ過に対する多額の政府資金と支援

PFASろ過市場における主な機会の1つは、PFAS汚染に取り組み、ろ過技術を開発するための政府投資と制度的支援が増加していることです。消火用フォーム、食品包装、衣料品など何千もの一般的な製品に使用されている人工化学物質であるPFASがもたらす広範な環境および健康への危害を認識し、各国政府は研究と修復に多額の投資を行っています。アメリカ環境保護庁(EPA)は特にPFAS汚染に取り組んでいます。米国環境保護庁(EPA)は特にPFAS汚染に取り組んでおり、環境中のPFAS化合物をより効率的に検出、捕捉、破壊することを目的とした浄化活動や、新しい処理技術の研究・展開に投資しています。

PFASは、その永続的な性質から空気、水、土壌に難分解性であると認識されている約15,000種類の化学物質の集合体であり、一般に「永遠の化学物質」と呼ばれています。国立環境保健科学研究所によると、人間は汚染された飲料水や食品、一般消費財からPFASに暴露されます。この目標のため、政府が後援するプロジェクトは技術の進歩を推進し、PFASろ過事業に参入する企業や研究者のための規制と融資環境を拡大しています。

課題 PFAS処理中に発生する処理残渣の適切な管理

PFASろ過事業における大きな課題は、除去の過程で発生する処理残渣の処理です。粒状活性炭(GAC)、イオン交換樹脂、逆浸透膜などの技術は、汚染された水源からPFASを効果的に除去することはできますが、化学物質を破壊することはできません。その代わり、これらの作業ではPFASが使用済み炭素、使用済み樹脂、またはひどく汚染されたブラインなどの残留廃棄物の流れに濃縮されます。これらの残留物を処理することは、複雑で費用がかかり、環境の再汚染を防ぐために非常に重要です。

PFASに汚染された廃棄物処理の選択肢は少なく、高度に規制されています。高温での焼却は、現在PFAS化合物を分解できる唯一のプロセスの1つですが、エネルギーを消費し、コストがかかり、部分燃焼や二次汚染物質の放出に対する懸念のために論争の的となっています。より便利ではありますが、埋め立ては長期的にPFASを地下水や土壌に溶出させる可能性があります。

効果的な残留管理がなければ、PFASろ過の環境上の利点は達成できません。PFAS処理廃棄物を管理するための安全でスケーラブルかつ手頃な価格の技術を開発することは、PFAS浄化の長期的な持続可能性と成功の鍵です。

PFASろ過市場には、製造業者、原料供給業者、流通業者、政府、エンドユーザーを含む複雑なエコシステムがあります。この市場で著名な企業には、PFASろ過製品の老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

予測期間中、RO膜とナノろ過がPFASろ過市場で最も急成長する分野

逆浸透膜とナノろ過は、最も急成長しているPFAS処理技術です。これは、従来の技術では捕捉が困難な短鎖のものを含む、広範囲のPFAS化学物質を効果的に除去する能力があるためです。逆浸透膜とナノろ過膜技術は、汚れた水に圧力をかけ、他の汚染物質の中でも特にPFAS分子をブロックする半透膜を通過させることで水をろ過します。特にROは、PFAS化学物質の90%以上を除去することができるため、自治体や工業用水処理プラントの優先的なソリューションとなっています。

ROとNFの使用が増加している背景には、飲料水中のPFAS濃度を超低レベルに抑える規制要件が高まっていることと、より拡張性が高く弾力性のある処理技術に対するニーズが高まっていることがあります。粒状活性炭やイオン交換などの方法は、長鎖のPFASには有効ですが、従来のろ過を通過する短鎖の化合物では失敗しがちです。ROとNFシステムは、より包括的なバリアを提供し、高度な処理用途に適しています。

主要企業・市場シェア

予測期間中、水処理システムがPFASろ過市場で最も急成長する分野

PFAS水処理技術は、こうした有毒で難分解性の化学物質を処理するソリューションに対するニーズの高まりを受けて急速に発展しています。最も一般的に利用されている技術は、粒状活性炭(GAC)、イオン交換樹脂、逆浸透(RO)、ナノろ過(NF)です。GACは、コスト削減と長鎖PFAS化合物に対する吸着能力により広く適用されていますが、短鎖タイプに対する効率は低く、媒体の更新頻度も高いです。イオン交換樹脂は、水中のPFAS分子によるイオンの置換を通じて、特に幅広いカテゴリーのPFASに対して高い選択性と効率を与えます。しかし、ナノろ過と逆浸透は、PFASろ過市場で最も急速に発展している技術です。これらの膜システムは、PFAS化学物質(長鎖型と短鎖型の両方)の99%をろ過できる半透膜に水を強制的に通します。ROとNFは、政府の規制が強化され、社会的関心が高まるにつれてますます必要とされる、より包括的なろ過のためのソリューションを提供します。これらのシステムは高い効果と性能を提供し、産業界や自治体への迅速な導入を促進します。効果的でスケーラブルなPFAS処理技術へのニーズが高まる中、逆浸透とナノろ過技術がPFAS水処理の将来を担う重要な原動力として浮上しています。

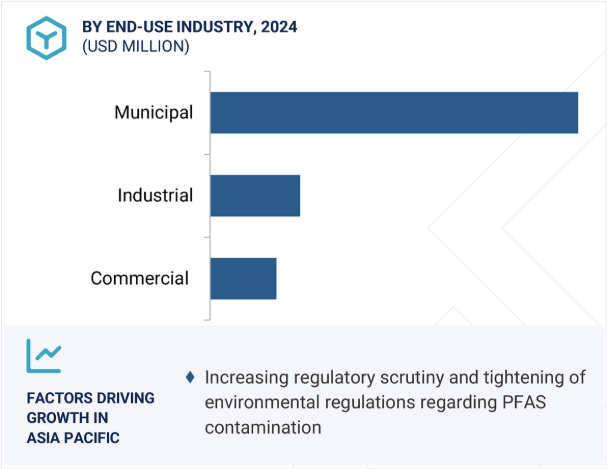

アジア太平洋地域のPFASろ過市場は、都市化、工業化、環境意識の高まりにより急速な成長を遂げています。中国、インド、韓国などの国々は、いくつかのエンドユーザー別用途におけるこれらの化学物質の過剰使用により、PFAS汚染の増加に直面しています。PFASの健康への影響に対する社会的関心が高まるにつれ、この地域の政府は水質規制を強化し、廃水処理基準の改善を要求しています。同時に、インフラ整備とESGの誓約が、公共ユーティリティと民間部門に高度なPFASろ過技術への投資を促しています。規制の介入、清潔な水に対する需要の増加、産業界の説明責任などの相乗効果により、この地域はPFASろ過の最も急成長している市場となっています。

2024年6月、世界的に信頼されるインフラ・コンサルティング会社であるAECOMと、水およびプロセス技術のリーダーであるAquatechは、過フッ素およびポリフッ化アルキル物質(PFAS)破壊技術の展開を迅速に進めるために提携しました。この提携は、AECOMのトップクラスの水・環境業務と革新的なDE-FLUORO PFAS破壊技術、そしてAquatechのプロセスと電気化学技術の専門知識、さらにエンド・ツー・エンドの技術ソリューションとサービスの拡張における実証済みの実績を組み合わせたものです。これら2つの業界リーダーの強みを組み合わせることで、PFAS破壊のための最高のソリューションとしてDE-FLUOROを加速させることができます。

2024年1月、Clean Earthは、PFASを処理・修復するための革新的なソリューションのツールボックスと、アメリカにおけるPFASに関するニュース、最新情報、ガイダンスを詳述したウェブサイトを提供する新しいプログラム、Resolveを開始しました。

2023年6月、ヴェオリア・ウォーター・テクノロジーズは、トレーラー搭載型のモジュール式逆浸透(RO)システムを新たに追加することで、中国における移動式ウォーター・サービス・フリートを拡大しました。この拡張により、中国市場に合わせた移動式ソリューションの幅が広がりました。最新のトレーラー搭載型モジュール式ROユニットを導入することで、ヴェオリアは中国の顧客に革新的な水処理ソリューションを提供するというコミットメントを強化します。ROユニットの他に、ろ過、限外ろ過、脱イオンシステムも備えています。これらの新しいRO移動ユニットを追加することで、信頼性が高く効率的な水処理ソリューションに対する中国の需要の高まりに対応する能力が高まります。

2023年1月、ザイレムはミッションクリティカルな水処理ソリューションとサービスのリーダーであるEvoqua社を買収しました。この契約に基づき、ザイレムは約75億米ドルの企業価値を反映した全株式取引でEvoquaを買収します。この買収により、水不足、手頃な価格、回復力にさらに大規模に対処するための変革的なグローバル・プラットフォームが誕生します。

PFASろ過市場の主要企業は以下の通り。

Veolia (France)

AECOM (US)

WSP (Canada)

Clean Earth (US)

Wood (UK)

Xylem (US)

Jacobs (US)

TRC Companies, Inc. (US)

Battelle Memorial Institute (US)

Cyclopure, Inc. (US)

Calgon Carbon Corporation (US)

Regenesis (US)

Mineral Technologies, Inc. (US)

CDM Smith, Inc. (US)

Pentair (UK)

【目次】

はじめに

1

研究方法論

16

要旨

43

プレミアムインサイト

65

市場概要

81

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

98

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織

6.6 主要技術分析-高度酸化プロセス 主要技術-粒状活性炭ろ過

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 平均販売価格動向(地域別) 主要企業の平均販売価格動向(エンドユーザー別

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

6.13 AI/GENの影響

PFASろ過市場、技術別

113

7.1 導入

7.2 水処理システム

7.3 水処理薬品とその他のソリューション

PFASろ過市場:処理場所別

134

8.1 導入

8.2 現場

8.3 現場外

PFASろ過市場:浄化技術別

151

9.1 導入

9.2 膜 ro膜

9.3 化学薬品 活性炭吸着 化学酸化 イオン交換 バイオレメディエーション その他

PFASろ過市場:環境媒体別

166

10.1 導入

10.2 地下水浄化

10.3 土壌浄化

10.4 表流水と堆積物の浄化

PFASろ過市場:汚染物質種類別

181

11.1 導入

11.2 pfoaとpfos

11.3 複数のPFAS化合物

PFASろ過市場:サービス種類別

197

12.1 導入

12.2 オンサイト

12.3 オフサイト

PFASろ過市場:エンドユーザー産業別

201

13.1 はじめに

13.2 産業用石油・ガス 医薬品 化学製造 鉱業・鉱物処理 その他

13.3 商業

13.4 自治体の飲料水処理 排水処理

…

【本レポートのお問い合わせ先】

レポートコード:CH 9022

- 世界の陸上用水淡水化市場

- AIオーケストレーションの世界市場規模は2030年までにCAGR 22.3%で拡大する見通し

- 世界のプロセスオイル市場(2025 – 2030):種類別、用途別、機能別、地域別分析レポート

- 銀行向けERPソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス、クラウドベース

- III Diff血液分析装置市場:グローバル予測2025年-2031年

- 世界のナノカプセル化食品添加物市場(2025 – 2032):添加物種類別、カプセル化技術別、用途別、地域別分析レポート

- レゼクトスコープデバイスの世界市場規模調査、デバイスタイプ別(単極レゼクトスコープ、双極レゼクトスコープ、プラズマレゼクトスコープ、ハイブリッドレゼクトスコープ)、用途別(泌尿器科、婦人科、一般外科)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、地域別予測 2022-2032

- 世界のナトリウムホルムアルデヒドスルホキシレート(SFS)市場

- 医薬品包装材料の世界市場規模調査、原材料別(プラスチック、紙・板紙、ガラス、金属)、タイプ別(プラスチックボトル、ブリスター、キャップ・クロージャー、ラベル・付属品、プレフィルドシリンジ)、薬物送達別、地域別予測:2022-2032年

- マーケティングテクノロジーアウトソーシングのグローバル市場規模調査、タイプ別(ウェブコンテンツパブリッシング、ソーシャルメディア管理)、エンドユーズ別(IT・通信、小売・Eコマース)、地域別予測:2022-2032年

- パール光沢顔料市場2025年(世界主要地域と日本市場規模を掲載):工業用グレード、化粧品グレード

- AC-DCコンバータ市場:グローバル予測2025年-2031年