市場概要

世界の医薬品用ゼラチン市場は、2024年に13億米ドルと推定されました。2025年の14億米ドルから2034年には23億米ドルに成長し、年平均成長率は5.8%となる見込み。医薬品用ゼラチン市場は、カプセルや錠剤などの経口固形製剤の需要の高まりとともに高い成長を遂げています。

ゼラチンは、ハードカプセルとソフトカプセルの両方の製剤化において重要な役割を果たしており、親油性および親水性の薬物に対して優れたカプセル化特性を提供することで、バイオアベイラビリティを高めています。心血管疾患、糖尿病、がんなどの慢性疾患の世界的な増加に伴い、経口固形製剤の需要が高まっているため、医薬品メーカーの間では医薬品用ゼラチンの需要が高まっています。

医薬品用ゼラチンは、コラーゲンから得られる高純度のタンパク質で、通常、ウシ、ブタ、または魚の組織から得られ、医薬品分野の賦形剤として広く応用されています。生体適合性、生分解性、熱可逆性ゲル形成特性を利用し、カプセル、錠剤、坐剤、コーティング剤を調製するための好ましい材料として使用されています。世界の医薬品用ゼラチン業界の主要企業は、Gelita AG、Rousselot (Darling Ingredients)、PB Leiner、新田ゼラチンです。これらの企業は一体となって技術革新を推進し、高品質で規制に準拠したゼラチン製造を保証し、高度な薬物送達システムのための特殊なゼラチンソリューションを提供することで世界の製薬業界を支援しています。

医薬品用ゼラチン市場は着実な成長を遂げ、2021年の12億米ドルから2023年には13億米ドルに成長し、年平均成長率は3.9%。主な傾向としては、高度な薬物送達システム、特にカプセル化剤として医薬品グレードのゼラチンを幅広く利用するソフトカプセルやハードカプセルの需要が高まっていることです。パンデミックはまた、ゼラチンが安定剤として使用され、注射製剤の用途が強化された生物製剤やワクチンにも関心を向けさせました。加工技術の進歩により、ゼラチンの粘度やブルーム強度などの特性をより正確にカスタマイズできるようになり、より幅広い医薬品用途に適するようになりました。こうした技術革新は市場成長の加速に役立っています。

もう一つの主な成長要因は、世界中で老年人口が増加していることです。老年人口は、頻繁に投薬が必要な加齢に関連した健康問題を抱えやすくなっています。ゼラチンで作られたカプセルは飲み込みや消化が簡単で、通常の錠剤の摂取が困難な高齢者患者に最適です。特にヨーロッパ、日本、北米などの先進国では高齢化人口が増加しているため、製薬会社は患者にやさしい剤形の開発を進めており、市場の成長を促進しています。

従来の医薬品用途以外にもゼラチンの用途が拡大していることが、市場の新たな成長手段に寄与しています。化粧品、生物医学分野、本質的な治療活動、特に創傷治療、組織再生、骨代替製剤におけるゼラチンの役割を強調する研究が増加しています。例えば、米国国立衛生研究所(NIH)が発表した研究では、動物モデルで骨粗鬆症を治療するための注射用骨代替物(IBS)として、牛ヒドロキシアパタイト-ゼラチン-ヒドロキシプロピルメチルセルロースをアレンドロネートと組み合わせて使用することが報告されています。このようなゼラチンをベースとした生物医学用途の進歩は、今後数年間の市場拡大をさらに促進すると予想されます。

医薬品用ゼラチン市場の動向

医薬用ゼラチン業界の主要トレンドの1つは、ゼラチンベースのカプセル、特にソフトジェルとハードジェルの採用が多いことです。これらの剤形には、飲み込みやすさ、即効性、高い生物学的利用能など、従来の錠剤にはない利点がいくつかあります。小児、老人、慢性疾患患者に広く受け入れられていることから、最新の薬剤製剤への統合が進んでいます。

患者の嗜好がより便利で効果的な薬物送達システムにシフトするにつれ、製薬メーカーはゼラチンカプセルを含む製品ポートフォリオを拡大しています。このような消費者主導の需要により、高純度で医薬品グレードのゼラチンに対する持続的なニーズが世界市場で生まれています。

ラベルおよび代替原料のゼラチン製品 消費者が成分の透明性、倫理的調達、食生活の嗜好をより意識するようになるにつれて、メーカーは従来の豚由来に代わるものとして牛や魚由来のゼラチンにシフトしつつあります。この傾向は、中東、東南アジア、ヨーロッパの一部など、消費者の選択が健康、ライフスタイル、文化的要因によってますます導かれるようになっている地域で特に顕著です。

例えば、医薬品用ゼラチンの世界的リーダーであるGelita社は、人工添加物やアレルゲンを含まないクリーンラベルのゼラチン製品のポートフォリオを有しています。もうひとつの市場リーダーはRousselot。Rousselot社は、特定の食事や表示要件に対応したゼラチン・オプションを提供し、製薬会社が消費者の多様な期待に対応できるよう支援しています。

ゼラチン製造業者は、製品がこれらの基準に適合するよう、調達における透明性、認証の取得、サプライチェーンにおけるトレーサビリティの確保に注力しています。

ゼラチン製造技術の進歩もまた、市場の成長に影響を与えています。酵素加水分解と優れた濾過方法の革新により、さまざまな医薬品用途に適した、ブルーム強度と粘度を制御した精製ゼラチンの生産が可能になりました。これにより、徐放性製剤、腸溶性コーティング錠剤やカプセル剤、注射剤などの高度なドラッグデリバリーシステムにおけるゼラチンの用途が拡大しました。

さらに、加工技術の向上により、生産者は多国籍製薬企業が求める高い品質と規制要件を達成できるようになりました。

一般用医薬品(OTC)市場の継続的な成長が、医薬品用ゼラチン産業の成長をさらに促進しています。

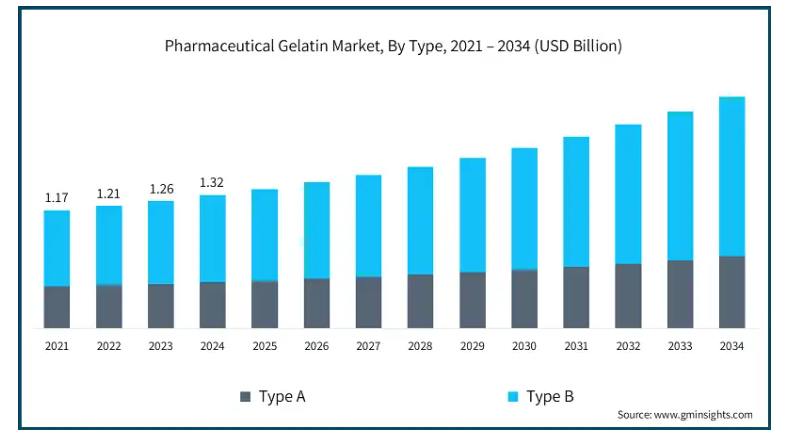

2021年の世界市場規模は11億7000万米ドル。市場規模は2022年の12.1億米ドルから2023年には12.6億米ドルに到達。

種類別に見ると、市場はA型とB型に区分され、2024年にはB型セグメントが65.4%のシェアで市場を独占。市場シェアが高い主な理由の1つは、他のゼラチンタイプに比べて入手しやすく、コスト効率の高い製造プロセスであること。アルカリ処理によって製造されるB型ゼラチンは、中性pHや高い熱安定性などの望ましい特性を示し、カプセル製造や多様な医薬品用途に非常に適しています。

B型ゼラチンは、その強力なゲル化、結合、安定化特性により、ハードカプセル、ソフトカプセル、フィルムコーティング、注射液の製剤化に広く利用されています。また、その分子構造により、医薬品の均一性を確保するために不可欠な一貫した粘度とブルーム強度を持つことができます。

B型ゼラチンは、その信頼性の高い性能と汎用性により、医薬品製剤メーカーの間で好まれる賦形剤となっており、世界市場で主導的な地位を維持しています。

一方、タイプAは年平均成長率4.7%で成長すると予想されています。A型ゼラチンは、良好なゲル化強度と高い粘度で知られており、特に経口液剤や栄養補助食品用途のソフトゼラチンカプセルの製造業者にとって理想的な選択肢となっています。

タイプBとは対照的に、タイプAゼラチンは透明度が高く、ゲル化が早い。

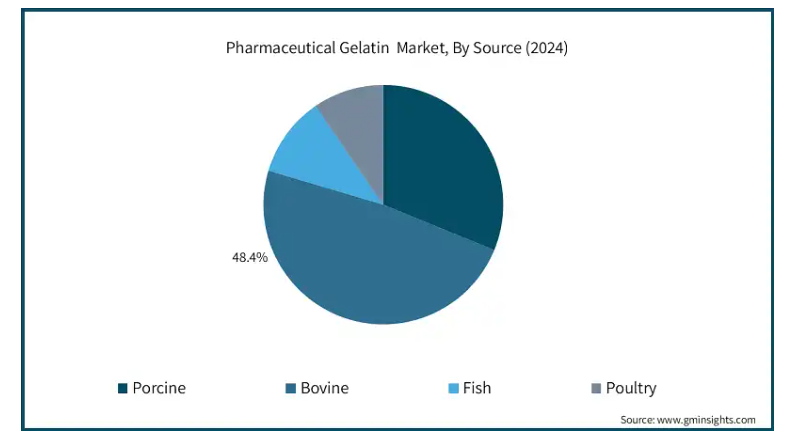

医薬用ゼラチン市場は、供給源に基づき、ウシ、ブタ、魚、家禽に区分される。2024年の市場シェアはウシが48.4%と最も高く、予測期間中の年平均成長率は6.1%と予測されています。牛は肉と乳のために大量に飼育されているため、ゼラチンを抽出するための骨や皮の供給源として一定かつ安価です。この安定した供給基盤は生産量の変動を最小限に抑え、特にブラジルやアメリカなど畜産業が成熟した国々では医薬品グレードのゼラチンの大量生産を可能にします。

牛ゼラチンはゲル強度、安定性、粘性に優れているため、カプセルの外殻、錠剤、血漿拡張剤、創傷被覆材など様々な医薬品用途に使用されています。

様々な製剤およびプロセス条件下で再現可能な性能は、他のゼラチン供給源に対する競争優位性をもたらし、その結果、医薬品メーカーの間で継続的に好まれています。

規制当局の承認は、牛ゼラチンの市場優位性をさらに強化します。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)をはじめとする世界の主要な保健当局や薬局方は、確立された安全性と品質の基準を満たしていれば、牛由来ゼラチンを医薬品として使用するのに適していると認めています。

豚由来ゼラチンは、その高い入手可能性と手頃な価格により、市場で31.2%と第2位のシェアを占めています。豚の皮から作られる豚由来ゼラチンは、その高い入手可能性、費用対効果、透明性、弾力性、低いゲル化温度などの良好な機能特性により広く使用されています。これらの特性により、特にソフトジェルカプセル、坐剤、マイクロカプセル化技術に適しています。

消費者の嗜好や市場の制約による文化的な制約はあるものの、豚ゼラチンは北米、ヨーロッパ、アジアの大部分で広く使用されています。

医薬用ゼラチン市場は機能別に、安定剤、増粘剤、ゲル化剤、フィルム形成、接着、その他の機能に区分されます。安定剤セグメントは2024年に35.6%と最も高い市場シェアを占め、2034年には8億8880万米ドルに達すると予測されています。高い市場シェアは、さまざまな医薬品製剤の安定性、一貫性、保存性を高める上で重要な役割を果たすためです。増粘剤セグメントは、液体および半固体製剤のテクスチャーと流動性を調整するために不可欠な機能によって拍車がかかり、2024年の市場シェアは22.4%で、医薬品ゼラチン業界で2番目に大きなシェアを占めています。

ゼラチンは、成分の分離を防ぎ、均一な分散を確保するため、液体および半固体医薬品の安定剤として一般的に適用されています。この機能は、安定性が製品の性能に直接影響するワクチン、生物製剤、乳剤、懸濁剤において特に重要です。

その高い生体適合性と幅広い医薬品有効成分(API)との適合性により、ゼラチンは複雑な医薬品製剤の賦形剤として選ばれています。

さらに、インスリンやモノクローナル抗体など、感受性の高い生物学的製剤の安定化におけるゼラチンの用途は急速に拡大しています。バイオ医薬品が新薬パイプラインの主流になりつつある中、タンパク質の完全性を維持し凝集を最小限に抑えることができる信頼性の高い安定剤のニーズは高まり続けており、医薬品グレードのゼラチンに対する需要が高まっています。

医薬品用ゼラチン市場は、用途別にカプセル、錠剤、吸収性止血材、その他の用途に区分されます。2024年の売上高は5億3,520万米ドルで、カプセルセグメントが市場を支配。このセグメントはさらにハードカプセルとソフトカプセルに分けられます。

カプセル剤は、その優れたフィルム形成性、ゲル化性、カプセル封入性により、医薬用ゼラチンの最大の用途分野であることに変わりはありません。これらの特性により、ゼラチンは、固形、半固形、液状のさまざまな原薬を送達することができる、飲み込みやすく、速溶性のカプセルの製造に理想的に適しています。

医薬用ゼラチンは、広範な治療カテゴリーをサポートし、カプセルに使用することにより、放出制御、生物学的利用能の向上、標的化送達などの機能が可能になり、これらは患者のコンプライアンスと薬効を改善するために重要な要素です。

さらに、ゼラチンカプセルは高速製造が可能で、サイズ、色、ブランド、コーティングのカスタマイズが可能なため、ブランド医薬品とジェネリック医薬品の両方に高い適応性があります。

医薬品業界では経口薬物送達が依然として主流であるため、ゼラチンカプセルの機能的および商業的な利点により、この分野は医薬品用ゼラチン分野の主力製品であり続けることが確実です。

北米は2024年に38.2%の最高市場シェアで世界の医薬品用ゼラチン市場を支配しており、これは同地域の優れた医薬品製造能力と確立された医療インフラに起因しています。

北米には、カプセル、ソフトジェル、その他の剤形の製造にゼラチンを利用する大手医薬品メーカーや製造受託機関があります。

良好な規制環境と堅固なコンプライアンス・ガイドラインは、医薬品用途でのゼラチン使用にバランスのとれた環境を提供しています。

この地域はまた、高度なゼラチンベースの送達システムの開発を促進する技術革新と研究開発費に牽引されています。

慢性疾患の罹患率が高く、製薬部門が確立されていることも、北米が同市場の世界的リーダーとしての地位を強化する要因となっています。

アメリカの医薬品用ゼラチン市場規模は、2021年に4億1,550万ドル、2022年に4億2,800万ドル。2024年の市場規模は、2023年の4億4,200万米ドルから4億5,810万米ドルに到達。

アメリカは、確立された製薬産業、旺盛な国内消費、高品質原料へのアクセスにより、医薬品ゼラチン産業で主導的地位を占めています。

アメリカは医薬品イノベーションの本拠地であり、カプセル製造、ドラッグデリバリーシステム、生物製剤の安定剤など、ゼラチンに決定的に依存する医薬品開発と製造活動が盛んです。

さらに、アメリカ市場は、製剤の研究と技術革新への継続的な投資によって支えられています。企業は、徐放性カプセル、注射剤、個別化医療への応用のためにゼラチンをベースとする技術をますます利用するようになっており、先進治療におけるゼラチンの用途拡大に貢献しています。

さらに、アメリカでは高齢化が進んでいるため、飲みやすい剤形への需要が高まっており、世界市場における同国の優位はさらに揺るぎないものとなっています。

ヨーロッパの医薬品用ゼラチン市場は2024年に4億1,420万米ドル。

ヨーロッパが世界市場で大きなシェアを占めているのは、確立された製薬部門、高品質の規格、製薬業界における高級ゼラチンへの高い需要に起因しています。

ドイツ、フランス、スイスは、カプセルや錠剤に大規模にゼラチンを使用する大手ゼラチン製造業者や製薬会社の本拠地となっている国のひとつです。

さらに、個別化医療や生物製剤に対する需要の増加とともに、強力な研究開発・製造インフラが世界市場におけるヨーロッパの地位を強化し続けています。

ドイツは、その強固な医薬品製造産業とハイテク製造施設により、ヨーロッパ市場で大きなシェアを占めています。

同国には世界トップクラスの製薬会社やゼラチンメーカーがあり、製剤ベースの医薬品グレードのゼラチンの安定した需要が確保されています。

この地域は、放出制御カプセルやゼラチンベースのシステムなど、薬物送達の革新に重点を置いており、国際競争力を強化しています。

アジア太平洋地域は、医薬品製造の増加、医療支出の増加、ゼラチンをベースとする医薬品の消費拡大に牽引され、医薬品用ゼラチン市場の成長を加速させる態勢にあります。

インド、中国、韓国は、コストメリットと現地需要の高まりにより、医薬品製造とゼラチン製造の主要拠点になりつつあります。

インド、中国、韓国などの国々は、コスト効率の高い製造と地元需要の急増から恩恵を受け、地域の強国になりつつあります。多国籍製薬企業もこの地域で事業を拡大する一方、国内企業は生産能力を拡大しています。

さらに、有利な政府政策、医療アクセスの増加、高齢者人口の増加が、この地域におけるゼラチンベースの薬物送達システムの需要を強化しています。

アジア太平洋地域の医薬品用ゼラチン市場をリードするのは中国であり、その理由は大規模な医薬品生産施設と良好な国内需要にあります。

同国では人口が多く、慢性疾患の負担が増加しているため、ソフトジェルやゼラチンベースのカプセルのような高度な薬物送達形態に対する需要が高まっています。

同国はまた、医薬品グレードの基準を満たすためにゼラチン加工施設のアップグレードに多額の投資を行っており、国内市場と輸出市場の両方に対応できるようになっています。

国際的な品質基準を満たしながらコスト効率の高い製造モデルを維持する能力により、中国はこの地域で選ばれるサプライヤーとなっています。

中南米では医薬品用ゼラチン市場が力強い成長を遂げています。

ラテンアメリカの市場は、医療インフラへの投資の増加、利用しやすい薬物療法の重視の高まり、生産能力の拡大に支えられて勢いを増しています。

カプセルや錠剤製剤の需要が高まっていることから、現地のメーカーは規模を拡大し、より幅広い患者層のニーズに応えようとしています。また、消費者は患者にやさしい薬物送達形態に惹かれており、ゼラチンベースの製品の採用が拡大しています。

高齢者人口の増加や慢性疾患の罹患率の上昇といった人口統計学的要因は、信頼性が高く一貫性のある剤形への需要をさらに加速させ、同地域全体の市場成長を後押ししています。

中東・アフリカ市場は、医療インフラの改善、医薬品生産量の増加、高度な剤形への関心の高まりに後押しされ、医薬品用ゼラチン分野で急成長を遂げています。

サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は医薬品製造に投資しており、カプセルや錠剤のゼラチン需要の急増につながっています。同地域では、生産の現地化とバイオテクノロジー能力の開発に重点を置いているため、医薬品の製剤化と送達システムにおけるゼラチンの使用は着実に増加しています。

さらに、同地域のメーカーは、クリーンラベル基準や認証基準に準拠した地域固有の生産ラインを拡大しており、これが国内市場と輸出市場の両方で高純度医薬用ゼラチンの需要をさらに促進しています。

主要企業・市場シェア

医薬品用ゼラチンの市場シェア

同市場は、カプセルベースのドラッグデリバリーやバイオメディカル用途の需要増に後押しされ、着実な成長を遂げているのが特徴。Gelita AG、Rousselot (Darling Ingredients)、PB Leiner (Tessenderlo Group)、新田ゼラチンのような大手企業は、連結した世界市場で55%から60%のシェアを占めています。トッププレーヤーは、世界的な製造ネットワーク、製品の革新性、厳格な薬事要件の遵守を通じて、市場での確固たる地位を維持しています。これらの企業は、徐放性カプセルや吸収性止血材のような特殊用途のために、ゼラチンの機能特性を向上させる研究開発に多額の資金を費やしています。

同時に、アジア太平洋地域や中南米などの新興企業は、費用対効果の高い代替品を提供し、認定された生産施設を設立し、未開拓の地域市場をターゲットにすることで、勢いを増しています。

医薬品用ゼラチン市場の企業

医薬品用ゼラチン業界で事業を展開している著名な企業には、以下のようなものがあります:

Capsugel (Lonza)

Funingpu Biotechnology

Gelita AG

India Gelatine & Chemicals

ITALGEL

Junca Gelatines

Lapi Gelatine

Nitta Gelatin

Rousselot (Darling Ingredients)

Sterling Biotech

PB Leiner (Tessenderlo Group)

Trobas Gelatine

Weishardt Group

Xiamen Gelken Gelatin

ゲリタAG

Gelita AGは、カプセル、錠剤、止血用ゼラチンの幅広い製品ポートフォリオと革新性で知られる、世界有数の医薬品ゼラチンサプライヤーです。高品質で医薬品グレードのゼラチンを中心に、世界各地の製造拠点で規制遵守を徹底しています。

新田ゼラチン

新田ゼラチンは、特に北米とアジア太平洋において、牛と魚由来の医薬品用ゼラチンの強力なネットワークを確立しています。研究と環境に配慮した調達に重点を置くことで、特殊なゼラチンや食事に配慮したゼラチン製品の主要企業のひとつとなっています。

Rousselot(ダーリング・イングリーディエンツ)

Darling Ingredientsが所有するRousselotは、信頼できる品質と革新性という確固たるイメージを持つ大手メーカーのひとつです。同社の医薬品用ゼラチンは、ソフトカプセルに幅広く使用されており、生物医学用途に特化した精製グレードも提供しています。

PBライナー(テッセンデルロ・グループ)

PBライナーは、ハラルおよびコーシャ認証の医薬品グレードを含む、多様なゼラチンソリューションで知られています。新興市場にも拠点を広げ、ドラッグデリバリーや栄養補助食品など幅広い用途に対応。

医薬品ゼラチン業界のニュース

2023年12月、Darling Ingredientsの健康ブランドRousselotは、アメリカ特許商標庁(USPTO)特許番号US11795489B2を取得し、ソフトジェルカプセルの製剤化と安定性を向上させ、医薬品などの有効成分の放出を促進する特殊ゼラチンStabiCapsの知的財産権を確保したと発表しました。

2022年5月、Capsugel社は二酸化チタンを含まない(TiO2フリー)白色固形ゼラチンカプセルを提供することにより、二酸化チタンフリーカプセルラインを強化しました。新しい酸化チタンフリーカプセルは、結晶塩をベースとしており、酸化チタンカプセルと同様のマスキングと美白効果を発揮します。遮光性と隠蔽性に優れています。

2022年1月、テラサキバイオメディカルイノベーション(TIBI)はDarling Ingredients社のRousselotと共同研究。この提携は、Rousselot社のX-Pure改質ゼラチンシリーズを用いて、ゼラチンをベースとした治療を推進することを目的としたもの。この戦略により、両社の長期的なビジネス関係の強化が期待されます。

この調査レポートは、医薬品用ゼラチン市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

種類別

種類別

供給源別市場

豚

牛

魚

家禽

機能別市場

安定剤

増粘剤

ゲル化剤

フィルム形成

接着剤

その他の機能

用途別市場

カプセル

ハードカプセル

ソフトカプセル

錠剤

吸収性止血材

その他の用途

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 種類別動向

2.2.3 ソースの動向

2.2.4 機能動向

2.2.5 アプリケーション動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 カプセルとソフトジェルの需要増加

3.2.1.2 高齢者人口の増加と慢性疾患負担の増加

3.2.1.3 止血剤および創傷治療におけるゼラチンの使用

3.2.1.4 成長するワクチン生産と生物製剤

3.2.2 業界の落とし穴と課題

3.2.2.1 ヒトにおける動物由来ゼラチンの副作用

3.2.2.2 植物由来および合成代替品の出現

3.2.3 市場機会

3.2.3.1 再生医療および組織工学における使用

3.2.3.2 発展途上国における医薬用ゼラチンの需要増加

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術の進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.2.1 北米

4.2.2 ヨーロッパ

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 種類別A

5.3 Bタイプ

第6章 2021〜2034年供給源別市場予測・予測($ Mn)

6.1 主要トレンド

6.2 豚

6.3 牛

6.4 魚

6.5 家禽

第7章 2021〜2034年 機能別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 安定剤

7.3 増粘剤

7.4 ゲル化剤

7.5 フィルム形成剤

7.6 粘着剤

7.7 その他の機能

第8章 2021年〜2034年用途別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 カプセル

8.2.1 ハードカプセル

8.2.2 ソフトカプセル

8.3 錠剤

8.4 吸収性止血材

8.5 その他の用途

第9章 2021~2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Capsugel (Lonza)

10.2 Funingpu Biotechnology

10.3 Gelita AG

10.4 India Gelatine & Chemicals

10.5 ITALGEL

10.6 Juncà Gelatines

10.7 Lapi Gelatine

10.8 Nitta Gelatin

10.9 Rousselot (Darling Ingredients)

10.10 Sterling Biotech

10.11 PB Leiner (Tessenderlo Group)

10.12 Trobas Gelatine

10.13 Weishardt Group

10.14 Xiamen Gelken Gelatin

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5710

- 洗浄製品市場2025年(世界主要地域と日本市場規模を掲載):洗剤、柔軟剤、洗濯用漂白剤、芳香剤

- 軽質炭酸カルシウムの世界市場

- ヨーロッパの体外診断薬市場規模/シェア/動向分析レポート(2025年~2030年):内分泌学、心臓病学、感染症

- 真空熱処理炉の世界市場(2025-2033):市場規模、シェア、動向分析

- ラップアラウンドパッカー市場2025年(世界主要地域と日本市場規模を掲載):40ケース/分未満、40ケース/分超

- C1エステラーゼインヒビター市場:グローバル予測2025年-2031年

- 抗凝固剤の世界市場(2026-2033):市場規模、シェア、動向分析

- 自動車用アラミド繊維の世界市場(~2030):種類別、用途別、地域別

- 自動注射器の世界市場規模は2034年までにCAGR 14.3%で拡大する見通し

- にきび薬の世界市場

- 選別装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の胸部大動脈ステントシステム市場