市場概要

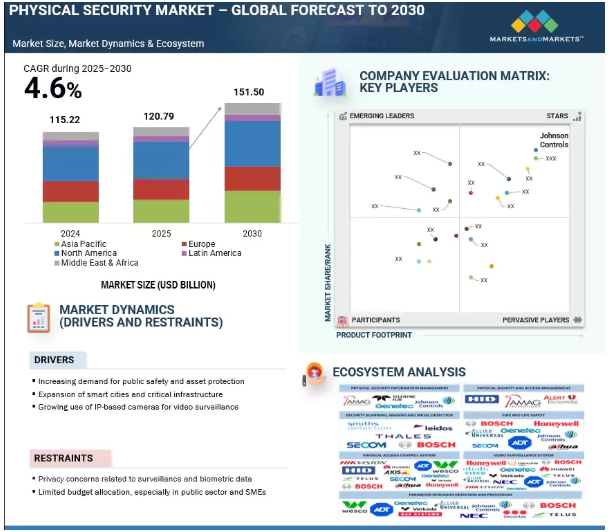

世界の物理セキュリティ市場規模は、2025年の1,207億9,000万米ドルから2030年には1,515億米ドルに成長し、予測期間中の年間平均成長率(CAGR)は4.6%になると予測されています。重要インフラへの脅威の増大、都市化の進展、規制強化に直面する中、物理的セキュリティは戦略的優先事項となっています。盗難、テロ、職場の安全に対する懸念の高まりが、よりスマートで弾力性のあるセキュリティシステムの導入を企業に促しています。センシティブな環境を保護し、公共の安全を確保する必要性が高まる中、先端技術への信頼が高まっています。さらに、熟練したセキュリティ専門家の不足により、リアルタイムの監視、脅威の検出、迅速な対応のためのAI搭載ツールの導入が加速しており、従来の物理的セキュリティが将来対応可能なインテリジェンス主導の防衛戦略へと変化しています。

推進要因 ビデオ監視用IPベースカメラの採用拡大

IPベースのビデオ監視システムは、家庭用、商業用、工業用環境における物理的セキュリティを一変させました。インターネット・インフラとカメラ技術の進歩により、IPカメラは、その高解像度、拡張性、遠隔監視の容易さにより、従来のアナログ・システムを凌駕しています。これらのシステムは、現代の脅威の検知と抑止に不可欠なリアルタイムの監視と迅速な事故対応を可能にします。IPカメラは現在、内蔵分析、リモート管理、他のセキュリティ・システムとのシームレスな統合を提供し、インテリジェントなセキュリティ・フレームワークを促進しています。クラウドストレージ、ワイヤレス機能、AI主導のアナリティクスを採用することで、人為的ミスを最小限に抑えながら、その有効性を高めています。セキュリティの脅威が進化するにつれ、ネットワークビデオ監視の需要は物理的セキュリティ分野の技術革新を促進し続けています。

制約: 監視カメラと生体情報のプライバシー問題

監視技術や生体認証技術がセキュリティ・システムに統合されるにつれ、データ・プライバシー、特に不正なデータ収集に対する懸念が市場導入の妨げとなっています。サンフランシスコやサマービル(マサチューセッツ州)のように、自治体による顔認証の利用を禁止している自治体もあり、イタリアは2025年までモラトリアムを延長しています。このような制限により、導入が遅れ、コンプライアンスコストが上昇し、セキュリティの効率性と市民のプライバシーの間の緊張関係が浮き彫りになっています。社会の抵抗、倫理的問題、不明確な規制は、社会的懸念の中でこれらの技術を拡大することをさらに複雑にしています。

チャンス 一元的な指揮統制のための統合セキュリティ・プラットフォーム

物理的セキュリティの複雑化に伴い、ビデオ監視、入退室管理、侵入検知、アラーム管理を単一のインターフェイスに統合する統合セキュリティ・プラットフォームの必要性が高まっています。これらのプラットフォームは、状況認識を強化し、情報のサイロ化を解消し、セキュリティ・チームの迅速な意思決定を促進します。さらに、一元的な監視に対する要求から、企業や政府機関は、遠隔監視・管理が可能なクラウドベースのスケーラブルなソリューションへの移行を進めています。デジタルトランスフォーメーションの進展に伴い、物理的システムとデジタルシステムの融合は戦略的な利点を生み出し、統合テクノロジープロバイダーの効率化と新たな市場機会を促進します。

課題:セキュリティニーズとプライバシーおよびコンプライアンス規制のバランス

物理的セキュリティ業界における主な課題は、強固なセキュリティ対策と、厳格なプライバシーおよびデータ保護法へのコンプライアンスとのバランスを取ることです。AIモニタリングやバイオメトリクス識別など、組織による機密情報の利用が増加しており、個人の自由やデータの悪用に対する懸念が高まっています。GDPRやCCPAのような進化する規制は、データの同意、使用、保存に関する明確なプロトコルを要求し、セキュリティシステムの実装を複雑にしています。コンプライアンスに対応するためには、スケジュールを延ばし、コストを増加させ、綿密な計画を立てる必要があります。そのため、企業はプライバシー保護の義務を果たしながら、セキュリティへの取り組みを慎重に調整する必要があります。

物理的セキュリティ市場のエコシステムは、PSIM、PIAM、PACS、高度な監視などの階層化された技術を通じて、物理的脅威から資産、インフラ、人を保護する統合されたインテリジェントなソリューションで構成されています。これらのシステムが一体となって機能することで、リアルタイムの監視、脅威の検知、迅速な緊急対応が可能になります。

主要企業・市場シェア

業種別では、家庭用が予測期間中に市場を席巻する見込みです。

家庭への侵入や不正アクセスを防止するニーズの高まりにより、家庭用セグメントが物理セキュリティ市場のリーダーになると考えられます。都市化の進展、安全性への懸念、ホームオートメーションの導入が、高度なセキュリティシステムへの需要を促進しています。住宅所有者は現在、電子入退室管理、ビデオ監視、スマートロックなどの包括的なソリューションを優先しており、遠隔監視によってセキュリティと利便性を強化しています。この分野には集合住宅や高齢者向け施設も含まれ、それぞれがスマート・インターホン、生体認証ロック、統合アラーム・システムのような個別のセキュリティ対策を必要としています。世界では毎年10億件以上の空き巣被害が報告されており、効果的な家庭用セキュリティシステムの需要は引き続き重要で、市場の成長を後押ししています。

サービス別では、マネージド・サービス分野が予測期間中に高いCAGRで成長する見込みです。

物理的な侵入やサイバーインシデントのリスクが高まっていることが、マネージド・フィジカル・セキュリティ・サービスの導入を組織に促しています。経験豊富なマネージド・セキュリティ・サービス・プロバイダー(MSSP)にセキュリティ運用を委託することで、企業はインフラの脅威を軽減することができます。これらのサービスは、24時間365日の監視、システム更新、装置テスト、迅速なインシデント対応を提供します。クラウド・インフラへの依存度が高まる中、マネージド・サービスは重要な資産をリモートでスケーラブルに保護します。例えば、ADTのような企業は、遠隔ビデオ監視や災害復旧プランを活用することで、耐障害性を強化し、社内の作業負荷を軽減しています。コンプライアンス要件を満たし、コストを削減する必要性から、マネージド・サービスは不可欠なものとなっており、効果的なチーム対応のための貴重なトレーニングやリアルタイムのレポートを提供しています。物理システムとITシステムの融合が進む中、こうしたサービスはハイブリッド環境の安全確保に不可欠です。

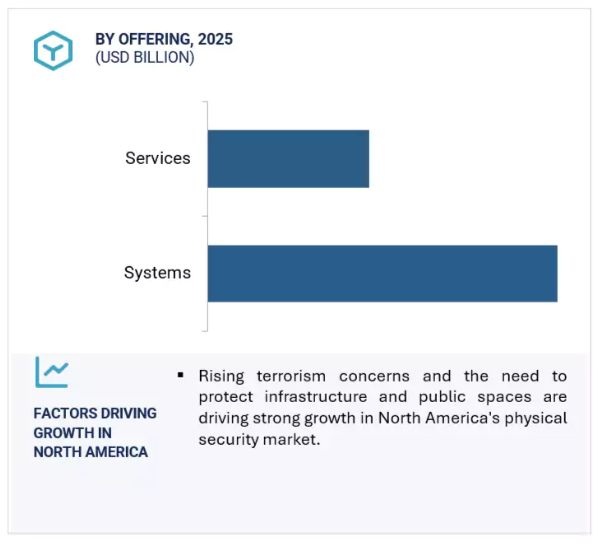

北米の物理セキュリティ市場は、新時代のテクノロジーを採用し、増大する脅威に対応し続けているため、予測期間を通じて最大の市場シェアを維持し続けるでしょう。ジョンソンコントロールズ、ハネウェル、ジェネテック、HIDグローバルなどの北米の主要企業は、重要インフラ、ビジネス、公共の場を保護するために、生体認証、ビデオ管理統合、リアルタイムアクセス制御などの革新的なソリューションを提供しています。北米の高度に発達した経済とインフラは、政府、エネルギー、交通、商業不動産セクターにおけるソリューションの高速展開をサポートしています。テロリズム、個人情報犯罪、サイバー・フィジカル・コンバージェンスなどの脅威が高まる中、政府の関与、規制上のセキュリティ要件(NIST、HIPAA、PCI-DSSなど)が強化され、企業のセキュリティへの投資が増加しています。物理セキュリティベンダーが密集し、スマートテクノロジーが広範囲に導入されている北米は、包括的な物理セキュリティフレームワークの導入という点で、依然として最も反応が良く、革新的な地域です。

2025年3月、QuanergyはBoschと提携し、Q Track 3D LiDARプラットフォームをBoschのビデオ管理システム(BVMS)と統合し、高解像度ビデオフィードとシームレスに同期したリアルタイムの3Dオブジェクト検出と追跡を可能にしました。この統合により、検出された物体を追跡するためのPTZカメラ制御が自動化され、境界違反に関するアラームとアラートがトリガーされ、統一されたBVMSインターフェース内でオペレーターのワークフローが合理化されます。境界のセキュリティを大幅に強化し、誤報を減らし、対応効率を向上させます。

2025年3月、HikvisionはDAPONA AGと提携し、インテリジェント赤外線カメラをDAPONAのリアルタイム状態監視システムに統合しました。この提携により、製材所や木材加工施設などの産業環境における火災や熱リスクの検出が強化されます。

2024年6月、WescoはEntroCIMを3,000万米ドルで買収。entroCIMは、多様なビルシステムのデータを単一のインターフェースに統合するデジタルプラットフォームを提供し、スマートインフラ全体の運用効率と物理的セキュリティ管理を強化。

2024年6月、HID GlobalはMercury Securityと協業し、次世代Mercury MPコントローラを発表しました。これらのコントローラは柔軟性とセキュリティを強化し、入退室管理、エレベーターシステム、ビルディングオートメーション、IoTアプリケーション、サードパーティソリューションを統合インフラにシームレスに統合することができます。

物理セキュリティ業界は、幅広い地域で事業を展開する少数の大手企業によって支配されています。物理的セキュリティ市場の主要プレーヤーは以下の通り。

Johnson Controls (Ireland)

Bosch Building Technologies (Germany)

Honeywell (US)

ADT (US)

Cisco (US)

Telus (Canada)

Wesco (US)

Genetec (Canada)

HID Global (US)

Pelco (US)

Hikvision (China)

Gallagher (New Zealand)

Secom (Japan)

Allied Universal (US)

Zhejiang Dahua Technology (China)

Axis Communications (Sweden)

Hanwha Vision America (US)

Teledyne Flir (US)

Hexagon AB (Sweden)

General Dynamics (US)

BAE Systems (UK)

Huawei (China)

NEC (Japan)

SmartCone Technologies (Canada)

Verkada (US)

Cloudastructure (US)

【目次】

はじめに

38

研究方法論

43

要旨

54

プレミアムインサイト

58

市場概要と業界動向

62

5.1 はじめに

5.2 市場動向 動的要因 – 公共の安全と資産保護に対する需要の増加 – スマートシティと重要インフラの拡大 – 物理システムに対する悪質な行為やセキュリティ侵害の事例の増加 – ビデオ監視用IPベースカメラの使用の増加 – 物理セキュリティシステムに対するサイバー脅威の増加 制約要因 – 監視データと生体認証データに関連するプライバシーへの懸念 – 予算配分の制限、 特に公共部門や中小企業における予算配分の制限 – 誤警報の発生率の高さ – 監視や脅威検知における AI や機械学習の導入の増加 – 集中指揮統制のための統合セキュリティプラットフォームの採用 – ビデオセキュリティシステムが実現するデジタル変革 – クラウドコンピューティングプラットフォームを活用した IoT ベースのセキュリティシステムの採用 課題 – セキュリティニーズとプライバシーやコンプライアンス規制とのバランス – 従来型システムからデジタルシステムや AI を活用したシステムへの変更に対する抵抗感 – 中小企業における高い導入コストとメンテナンスコスト – セキュリティシステムの論理的・物理的コンポーネントの統合

5.3 ケーススタディ分析 ハネウェルのスマートカードソリューションによるマニパル大学の物理的セキュリティとキャンパス運営の強化 アドットの統合監視ソリューションによるダブリン空港第2ターミナルの物理的セキュリティと業務効率の強化 ウェスコの統合ネットワークアップグレードによる自治体の下水インフラにおける物理的セキュリティとサイバーセキュリティの強化 重要な交通網の保護 チェサピーク湾橋-トンネルにおけるペルコの物理的セキュリティ強化 ヒースロー空港、ジェネテックのスケーラブルなプラットフォームで空港運営とセキュリティを統合 シスコ、サン・ルイス・ポトシ市のビデオ監視システムを強化 スピーディー・ハイヤー、帯域幅の負荷に対抗するためセコムのCCTVシステムを採用

5.4 バリューチェーン分析 コンポーネントサプライヤー/研究開発 計画・設計 導入・設置 システムインテグレーター 流通 エンドユーザー ポストセールスサービス

5.5 エコシステム分析

5.6 物理的セキュリティ市場におけるジェネレーティブAIの影響 物理的セキュリティ市場におけるジェネレーティブAIの主要使用例と市場可能性 相互接続および隣接するエコシステムにおけるジェネレーティブAIの影響 – ビデオ監視システム – インテリジェントな境界および施設制御 – IoTとセンサーネットワーク – クラウドベースのセキュリティプラットフォーム – 人工知能(AI)と機械学習(ML)

5.7 ポーターのファイブフォース分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競合ライバルの激しさ

5.8 価格分析 オファリングの平均販売価格動向(主要プレーヤー別)(2024年) 指標価格分析(システム別)(2024年

5.9 技術分析 主要技術- AI/ML- スマート装置- ワイヤレスセキュリティシステム- 非接触型バイオメトリクス 補完的技術- サーモグラフィと赤外線センサー- ドローンと自律型パトロールロボット 隣接技術- ブロックチェーン- IoT- ロボティック・プロセス・オートメーション (RPA)

5.10 特許分析

5.11 貿易分析 輸入データ 輸出データ

5.12 物理的セキュリティ製品に関連する関税と規制のランドスケープ 規制機関、政府機関、その他の組織 主要規制- 一般データ保護規則(GDPR)- サーベンス・オクスリー法(SOX法)- 医療保険の相互運用性と説明責任に関する法律- 経済的および臨床的健康のための医療情報技術- ペイメントカード業界データセキュリティ基準- 連邦情報処理基準

5.13 2025年米国トランプ関税の物理的セキュリティ市場への影響 導入 主要関税率 価格影響分析 主要地域/国への影響 – 北アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 物理的セキュリティ市場:ビジネスモデル

5.17 投資と資金調達のシナリオ

5.18 2025-26年の主要会議・イベント

物理的セキュリティ市場:製品別

116

6.1 導入

6.2 安全への関心の高まりとテロ事件の増加により、物理的セキュリティシステムシステ ムの需要が拡大 市場の推進要因

6.3 サービス:監視システムの自動化ニーズと遠隔監視インフラが市場を牽引 市場牽引要因

物理的セキュリティ市場、システム別

121

7.1 導入

7.2 入退室管理システム:資産の損失や損傷を防ぎ、不要なアクセスのリスクを低減する必要性が市場を牽引 7.2 入退室管理システム:市場牽引要因 市場牽引要因 鍵- 機械錠- 電子錠 BIOMETRICS- 指紋認証- 顔認証- その他の生体認証システム スマートカードおよびリーダー アクセス制御ソフトウェア

7.3 ビデオ監視システムの市場を牽引するセキュリティ脅威の低減、犯罪活動の制御と監視の必要性 カメラ – アナログカメラ – IPカメラ レコーダー – デジタルビデオレコーダー(DVR) – ネットワークビデオレコーダー(NVR) ビデオ解析ソフトウェア – ビデオ管理ソフトウェア

7.4 周辺侵入検知・防止技術の進歩とセキュリティに対する関心の高まりが周辺侵入検知・防止システム の需要を牽引 周辺侵入検知・防止:市場牽引要因

7.5 物理的セキュリティ情報管理:セキュリティ管理を合理化するために異種のセキュリ ティコンポーネントを統合する必要性が物理的セキュリティ情報管理システム (PSIM) の需要を促進 市場の促進要因

7.6 物理的 ID アクセス管理:最新化されたシステムの採用と厳格なセキュリティコンプライアンス が piam ソリューションの需要を押し上げる 物理的 ID アクセス管理:市場の推進要因 市場の推進要因

7.7 セキュリティスキャン、画像処理、金属探知:公共安全と政府規制への関心の高まり とそれに伴う罰則が市場を牽引 セキュリティスキャン、画像処理、金属探知:市場牽引要因

7.8 防火・生活安全 防火・生活安全ソリューションの需要を促進する火災関連事故の増加と技術の普及 防火・生活安全: 市場の促進要因

物理的セキュリティ市場:サービス別

139

8.1 導入

8.2 プロフェッショナルサービス 制御システムセキュリティインフラの評価、サポート、開発を支援するプロフェッ ショナルセキュリティサービス プロフェッショナルサービス 市場促進要因 設計、コンサルティング、実装サービス リスク評価 トレーニング&教育 サポート&メンテナンス

8.3 マネージドサービス 物理的攻撃の事例が増加し、物理的インフラのリスクを軽減する必要性が、マネージドサービス の需要を促進: 市場促進要因 サービスとしての入退室管理 サービスとしてのビデオ監視 遠隔監視

物理セキュリティ市場(組織規模別

149

9.1 導入

9.2 データ漏えいの増加とコンプライアンス維持の必要性が中小企業の物理的セキュリ ティ需要を促進:市場促進要因 市場の推進要因

9.3 大企業:スマートシティ構想の高まりがビデオ監視技術への需要を加速し、市場を牽引 大企業:スマートシティ構想の高まりがビデオ監視技術への需要を加速し、市場を牽引 大企業:スマートシティ構想の高まりがビデオ監視技術への需要を加速し、市場を牽引 市場牽引要因

物理的セキュリティ市場、業種別

154

10.1 導入

10.2 サイバー攻撃の増加とデータ保護に向けた政府規制の強化が市場を牽引するBFSI BFSI:市場牽引要因

10.3 ヘルスケア iot の導入によるサイバー攻撃の増加が物理セキュリ ティヘルスケア需要を促進 市場の推進要因

10.4 政府 テロ事件の増加と重要データ保護の必要性が政府部門の物理的セキュリ ティ需要を促進 政府:市場促進要因 市場の促進要因

10.5 オンラインショッピングの増加傾向によるサイバー窃盗の増加が小売・電子商取引 分野の物理的セキュリティ需要を刺激:小売・電子商取引 市場の促進要因

10.6 運輸・ロジスティクス 不法移民の増加により、運輸・ロジスティクス分野の物理的セキュリ ティ需要が高まる 運輸・ロジスティクス:市場牽引要因 市場の促進要因

10.7 住居用分野:市場促進要因 住居用分野:市場促進要因 住居用分野:市場促進要因 住居用分野:市場促進要因 住居用分野:市場促進要因 住居用分野:市場促進要因

10.8 適切なセキュリティで教育機関を強化する教育ニーズが教育:市場牽引要因

10.9 航空宇宙・防衛分野の物理的セキュリティ需要を高めるには、 必要なセキュリティで重要資産を保護する必要がある 航空宇宙・防衛分野:市場促進要因

10.10 IT・ITES 分野の物理的セキュリティ需要を促進する先進的サイバー攻撃の出現 IT・ITES:市場促進要因 市場促進要因

10.11 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2675

- ジシクロペンタジエニルアセテート(CAS 2500-83-6)の世界市場2019年~2024年、予測(~2029年)

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- 水素炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の鉄粉市場(2025年~2033年):種類別(減圧式、噴霧式)、用途別(自動車・輸送機器、工業・機械、電子・電気)、地域別

- 世界のツイーン20市場

- 医薬品用グルコン酸カルシウム市場2025年(世界主要地域と日本市場規模を掲載):注射用グレード、経口用グレード

- インパクタートラクター市場:グローバル予測2025年-2031年

- 産業用電動ターンテーブル市場2025年(世界主要地域と日本市場規模を掲載):ヘビーデューティターンテーブル、ライトデューティターンテーブル

- 微細繊維化セルロース(MFC)繊維市場2025年(世界主要地域と日本市場規模を掲載):ろ過用グレードMFC、食品用グレードMFC、工業用グレードMFC

- 不織布/テキスタイルの世界市場2025:種類別(スパンメルト、ウェットレイド、ドライレイド、その他)、用途別分析

- ナトリウム2-メルカプトベンゾチアゾールの世界市場

- 軽質炭酸カルシウムの世界市場