市場概要

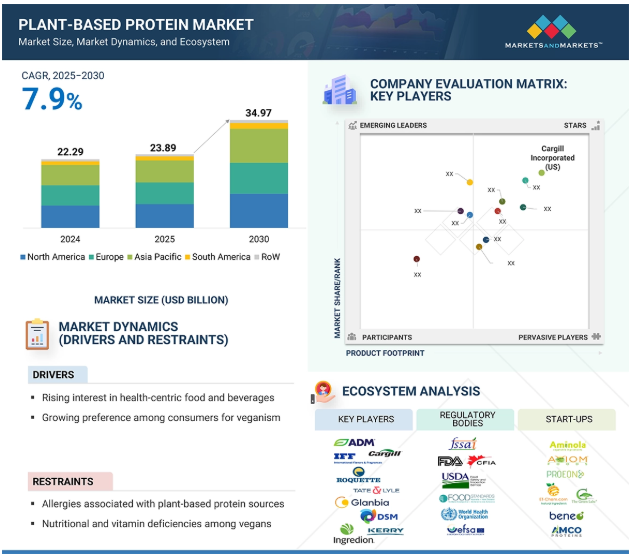

植物性タンパク質市場は、2025年に238.9億米ドルと推定され、2030年には年平均成長率7.9%で349.7億米ドルに達すると予測されています。植物性タンパク質市場は、消費者が従来の動物由来のタンパク質源に代わるものを求めていることから、大きな成長を遂げています。健康、倫理、環境意識、個人的な食生活の嗜好に対する懸念が、このトレンドを後押ししています。アレルギーや食事制限、より健康的なライフスタイルへの嗜好から、多くの個人が植物性タンパク質製品を選んでいます。従来のタンパク源から、豆や種子、ひよこ豆などの新規の植物性タンパク源へとタンパク源を多様化することも、市場を牽引しています。クリーンラベルや天然由来製品への関心の高まり、最小限の加工しか施されていない原材料の採用、超加工食品に対する消費者の懸念も、植物性タンパク質市場の成長に寄与しています。

近年、世界的な豆類の生産量の急増が目立っていますが、その主な要因は、豆類の健康上の利点、持続可能性、料理の多様性に対する消費者の意識の高まりによるものです。エンドウ豆タンパク質源は、このような状況の中で重要なプレーヤーとして浮上しています。黄色エンドウ豆由来のエンドウ豆タンパク質は、その高いタンパク質含有量、低アレルギー性、環境の持続可能性により、動物性タンパク質の望ましい代替品として注目を集めています。さらに、エンドウ豆タンパク質の生産における持続可能性の側面が、市場で注目を集めています。

推進要因 健康志向の食品・飲料への関心の高まり

消費者の嗜好の変化が植物性タンパク質市場の成長を後押ししており、欧米諸国ではミレニアル世代のかなりの部分がより健康的な食生活の選択にシフトしています。特に消化器系の健康、肥満や慢性疾患の予防といった健康上の利点が認識されていることから、オーガニック食品や植物性食品を求める傾向が高まっています。

Plant-based Foods Association (PBFA)のデータによると、従来の肉、乳製品、卵、魚介類に代わる植物由来の代替食品・飲料のアメリカにおける小売売上高は、2023年に81億米ドルに達し、6%増を記録。この需要により、アメリカの小売業者は植物由来の食品や飲料に対する消費者の需要の増加に対応するため、棚スペースを拡大するようになりました。世界中の消費者は、クリーンラベル製品にますます注目するようになっており、食品を消費する前にその食品の原材料を知りたがっています。当初は健康志向から始まったクリーン・イーティングは、加工されていない完全な食品を推奨する主流トレンドとなりました。その結果、様々なタンパク質源、主に有機植物性タンパク質に対する需要が高まっています。

消費者の嗜好や需要の変化に対応して、食品・飲料メーカーは自社製品の原材料を積極的に再評価し、新しい植物性食品・飲料の選択肢を革新しています。このような消費者の状況の変化が、植物性タンパク質市場を牽引しています。

阻害要因: 植物性タンパク質源に関連するアレルギー

植物由来の食品および飲料には機能的な健康上の利点があり、必須ミネラルが含まれていますが、様々なアレルギーを誘発します。例えば、大豆にはビタミン、ミネラル、タンパク質などの栄養成分が豊富に含まれていますが、大豆に含まれる抗栄養成分がアレルギーを引き起こす可能性があります。クリーブランド・クリニックによると、大豆は牛乳、卵、ピーナッツ、木の実、小麦、魚、貝類とともに「ビッグ8」と呼ばれるアレルゲンのひとつで、食物アレルギー全体の約90%を占めています。大豆アレルギーは、人間の免疫システムが大豆に含まれる無害なタンパク質を有害なものと勘違いし、それに対抗する抗体を産生することで起こります。大豆タンパク質には、カルシウム、マグネシウム、銅、鉄、亜鉛などの必須ミネラルの吸収を妨げるフィチン酸が多く含まれています。さらに、大豆アレルギーはかゆみ、じんましん、腹部膨満感、下痢、吐き気、腹痛を引き起こすこともあります。

小麦グルテンタンパク質は、アレルギー、セリアック病、非セリアック性グルテン過敏症など、様々な有害反応を引き起こします。セリアック病による小腸内膜の炎症と破壊は、食事に含まれるグルテンに対するアレルギー反応によって起こります。そのため、一部の植物性原料に起因するアレルギーは、予測期間中、世界の植物性タンパク質市場を抑制すると予測されています。

機会: 植物性タンパク質の効果的なマーケティング戦略と適切なポジショニング

効果的なマーケティング戦略と的確なポジショニングは、植物性タンパク質製品の販売と成長を促進する上で極めて重要です。多様で的を絞ったマーケティング戦略を活用することで、企業は健康志向の個人、アスリート、フィットネス愛好家、ベジタリアン、ビーガン、持続可能で環境に優しい食生活を追求する人々など、様々な消費者グループの需要を喚起することができます。市場内での植物性タンパク質製品の戦略的位置付けは、ターゲット層に効果的にリーチするための最適な販売チャネルを特定する上でも同様に不可欠です。

強い存在感を確立し、顧客との関係を拡大することは、成長を持続させるために不可欠な戦略です。企業は、より幅広い消費者層を開拓するために、グローバルなリーチを必要としています。正確で有益なラベリングによって強化された的確な製品ポジショニングは、市場の拡大と消費者の普及を大きく促進します。

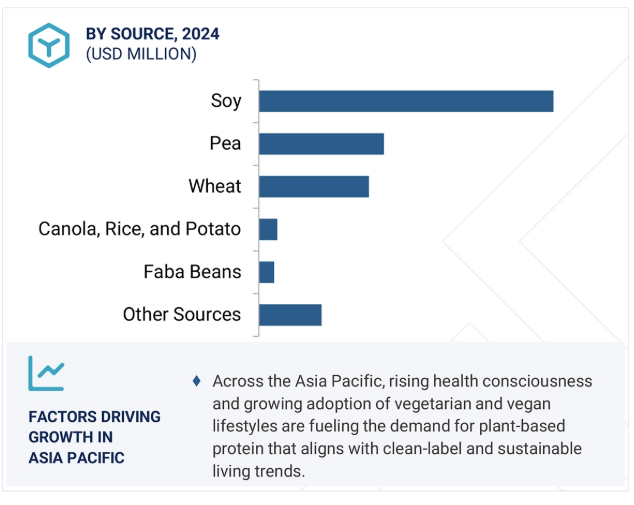

北米やヨーロッパなどの地域では、植物性タンパク質・小麦粉市場において、ラベル表示と透明性が重視されています。この傾向は、消費者が消費する製品に関する情報に対する需要の高まりと、環境に優しく持続可能な選択肢を求める消費者の要望を示しています。アジア太平洋地域は、食生活の選択、健康への配慮、持続可能性に対する意識の高まりが市場成長を後押ししているため、これに続くと予想されます。

主要企業・市場シェア

マーケティングと戦略的ポジショニングを効果的に活用する企業は、多様な消費者層における植物性タンパク質製品に対する需要の高まりに対応することができます。例えば、2024年10月、Plant Based Foods Association(PBFA)は、Climate Week NYCの期間中、業界初のヴィーガン広告キャンペーン「Plant-Based May Cause」を開始しました。Beyond Meat(アメリカ)、Impossible Foods Inc.(カリフォルニア)、Kraft Heinz NotCo(アメリカ)などのトップブランドが支援するこの風変わりで風刺的なキャンペーンは、植物性食品に対する認識を再構築することを目的としています。

課題 植物性タンパク質の味と食感に関する懸念

消費者は、健康や環境への関心の高まりに後押しされ、安定した味と食感を提供する高品質な製品を求めています。その結果、より栄養価が高く、クリーンラベルで、持続可能な選択肢を求めています。植物性タンパク質には数多くの利点がありますが、その採用における主なハードルのひとつは、最終製品で満足のいく味と食感を実現することです。例えば、植物由来の食肉分野では、食肉に求められるジューシーさや繊維質の食感を実現することが難しく、魅力に欠けます。同様に、代替乳製品は、従来の乳製品のようなクリーミーで濃厚なテクスチャーと均一性を実現する上で課題に直面しています。

さらに、植物性タンパク質原料を使用する場合、配合者は一般的に不満足な味と口当たりの問題に遭遇します。植物性タンパク質には、特に水溶性という点で特有の課題があります。これは、高い水分含量が必要とされる乳製品代替品、飲料、ソース、スープにとって極めて重要です。水分含量の低い製品であっても、植物性タンパク質の中には乾燥を引き起こし、口当たりや全体的な感覚に悪影響を与えるものがあります。植物由来の選択肢に対する需要が高まるにつれ、こうした溶解性や食感の問題に対処することは不可欠です。タンパク質の加工方法を変更したり、機能性成分とブレンドしたりすることで、製剤の溶解性を高め、パサつきを抑えることができるかもしれません。

エコシステムの市場マップは、需要側企業と供給側企業に分類されています。植物性タンパク質市場は、多様なステークホルダーと革新的な製品によって特徴付けられる、ダイナミックで急速に拡大するエコシステムです。老舗企業や機敏な新興企業がこの市場の中心的存在であり、大豆、エンドウ豆、米、そら豆、麻などの植物由来タンパク質を使用して、肉、乳製品、卵の代替品を開発しています。

ケロッグ、ビヨンド・ミート、インポッシブル・フーズが製品革新と市場浸透の先陣を切る一方、数多くの中小企業が競争力を高めています。エコシステムには、原料サプライヤー、タンパク質の抽出と強化を専門とするバイオテクノロジー企業、食品メーカー、小売・外食部門を網羅する流通チャネルが含まれます。

エンドウ豆タンパク源セグメントは予測期間中に大幅な成長が予測されます。

エンドウ豆タンパク質は、そのバランスの取れた栄養プロファイルとアレルゲンフリー製品に対する需要の高まりから、植物性タンパク質市場で高く評価されています。必須アミノ酸、特に分岐鎖アミノ酸(BCAA)が豊富で、筋肉の成長と修復をサポートするため、パフォーマンス栄養アプリケーションで大きな需要があります。低アレルギー性であるため、大豆、グルテン、乳糖不耐症の方にも適しています。消化性が良く、ニュートラルな風味のため、シェイク、バー、代替肉製品など、幅広い用途に使用できます。クリーンラベルや非遺伝子組み換え原料への関心が高まる中、エンドウ豆プロテインは加工を最小限に抑えた品質で、健康志向や環境意識の高い消費者にアピールしています。

さらに、エンドウ豆プロテインパウダーは、プロテインシェイク、スムージー、エナジードリンクの製造によく使用され、タンパク質含有量を増やしています。低アレルギー性なので、どんな食事にも合います。鉄分と良質なタンパク質の供給源として最適です。また、筋肉の成長や減量、心臓の健康にも役立ちます。エンドウ豆(主に黄色エンドウ豆)のたんぱく質は、コレステロールや血圧を下げ、腎臓にも優しいことが分かっています。エンドウ豆プロテインのこれらすべての利点は、成長を促進することが期待されています。

プロテイン・アイソレートタイプが植物性タンパク質市場で大きなシェアを占める見込み

プロテイン・アイソレートは、高度に精製されたプロテイン・パウダーです。タンパク質含有率が90%前後と非常に高いことで知られています。この純度の高さは、他の植物性プロテインの選択肢よりも高いコストを伴います。植物性タンパク質分離物は、その優れた消化性と様々な食品への汎用性から好まれています。通常、大豆やエンドウ豆などの豆類の脱油かすから製造され、最も安全なタンパク質源のひとつと考えられており、乳児用食品にも適しています。タンパク質濃度が高いため、植物性タンパク質はアイソレートの有望な成長ポテンシャルを示します。この特性により、分離物はスナック、シリアル、飲料、植物性代替肉などの栄養・機能性食品に理想的です。

2023年7月、Burcon社(カナダ)は、タンパク質を多く含むスナック、食品、飲料の栄養プロファイルを強化するために設計された麻の実タンパク質分離物を発売しました。消費者の間で植物性タンパク質単離物への関心が高まっていることが、同社の戦略的な動きを促しました。同様に、2024年2月、ルイ・ドレフュス・カンパニー(LDC)(オランダ)は、カナダのサスカチュワン州ヨークトンに新しいエンドウタンパク分離生産工場を建設すると発表しました。操業開始は2025年末の予定。この工場は、持続可能な代替植物性タンパク質に対する需要の高まりに対応するLDCの戦略的取り組みの一環。この施設では、乳製品代替品や高タンパク質栄養ソリューションに理想的な、機能性が高く、味がニュートラルで栄養価の高い原料が生産される見込みです。

分離タンパク質の需要が高まるにつれて、企業はこのニーズに対応するための設備投資をますます増やしています。LDCの新工場は、生産能力を拡大し、高品質の植物性タンパク質を市場に提供するという同社のコミットメントを強調するものです。

農業は、アジア太平洋地域の多くの地域で農村経済の重要な部分を占めており、GDPの29%、全雇用の65%を占めています。しかし、アジア太平洋地域の農業システムは、気候変動やエネルギーコストの上昇などの脅威に直面しています。持続可能な食料生産を促進するためには、革新的な経路を提供する持続可能なフード・バリュー・チェーンを開発する必要があります。アジア太平洋地域の食品産業は、大幅な人口増加、消費者の要求の急速な変化、気候変動の影響を受けています。これらの要因は、早期栄養から慢性疾患に対する意識まで、食品産業のあらゆる側面に影響を及ぼしています。

アジア太平洋地域の植物性タンパク質市場は、健康意識の高まり、ベジタリアンとビーガン人口の増加、高級製品に対する消費者の支出により急成長しています。中国、インド、日本、オーストラリアが支配的な市場であり、消費者は健康的な食生活のためにクリーンラベルの自然食品を選んでいます。さらに、これらの地域では、健康環境の利点や宗教的な配慮を認識することが、菜食主義者やベジタリアンの食生活の採用に大きく貢献しています。また、アジアでは健康への関心が高まっていることから、肉の摂取量を減らし、植物由来の食品やタンパク質を加えるようになっています。

さらに、原材料の入手が容易であることから、この地域では現地化された製造業者や加工ユニットが出現し、主に輸出志向の市場であるため、複数の企業がこの地域でのプレゼンスを確立するのに役立っています。

2024年11月、イングレディオン・インコーポレイテッド(アメリカ)とラントメンネンは、持続可能な方法で調達されたイエローピープロテインアイソレートに焦点を当て、植物性プロテインの開発を進める戦略的パートナーシップを結びました。Lantmännen社は、スウェーデンの新しい施設に1億820万米ドル(1億ユーロ)以上を投資し、Ingredion社は、ヨーロッパで急成長している代替タンパク質分野をターゲットに、製品開発と市場参入の専門知識を提供します。

2024年11月、バーコン社(カナダ)はピュラトス社と提携し、ベーカリーおよびパティスリー部門向けの革新的なキャノーラ・プロテイン・アプリケーションを開発しました。Burcon社のPurateinキャノーラ・プロテインとピュラトス社のグローバルな研究開発ノウハウを活用し、卵などの従来の原材料に代わる、より健康的で持続可能な、コスト効率の高い代替原材料を提供することを目指します。

2024年11月、BENEO社(ドイツ)はFiヨーロッパで、製品開発を加速させるために、肉なしとそら豆のタンパク質濃縮物からのテクスチャーを使用した、スケーラブルな植物ベースとハイブリッドのソリューションを展示しました。原材料の配合から最終製品までをカバーすることで、ベネオは、進化する消費者の嗜好に対応した品質、味、食感を維持しながら、メーカーがコストと市場投入までの時間を削減できるよう支援します。

2024年2月、Roquette Frères社(フランス)は、分離物、加水分解物、食感改良物を含む4種類の新しいエンドウ豆タンパク質原料を発表し、NURRALYS植物タンパク質ポートフォリオを拡大しました。これらの多機能エンドウ豆タンパク質は、植物性食品や高タンパク栄養製品における製剤上の課題に対応するよう設計されており、栄養バー、プロテイン飲料、植物性肉・乳製品代替品などの用途における技術革新の機会を提供します。

植物性タンパク質市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。植物性タンパク質市場の主要企業は以下の通りです。

Cargill, Incorporated (US)

ADM (US)

Kerry Group PLC (Ireland)

International Flavors & Fragrances Inc. (US)

Ingredion Incorporated (US)

Wilmar International Ltd. (Singapore)

Roquette Frères (France)

Glanbia PLC (Ireland)

DSM-Firmenich (Switzerland)

AGT Food and Ingredients (Canada)

Tate & Lyle (UK)

Burcon (Canada)

Emsland Group (Germany)

PURIS (US)

COSUCRA (Belgium)

BENEO GmBH (Germany)

SOTEXPRO (France)

Shandong Jianyuan Group (China)

AMCO Proteins (US)

Aminola (Netherlands)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 調査対象市場 地域区分 調査対象年

1.4 考慮した単位 通貨/金額単位 考慮した数量単位

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソースからの主要データ プライマリーデータ- プライマリーソースからの主要データ 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析による市場シェア獲得のためのアプローチ TOP-DOWN APPROACH- トップアップ分析による市場シェア獲得のためのアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 マクロ経済見通し

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 遺伝子AIの植物性タンパク質への影響 遺伝子AIの植物性タンパク質セグメントへの利用 事例分析 遺伝子AIの植物性タンパク質市場への影響 遺伝子AIの隣接エコシステム

業界動向

6

はじめに

主要関税率

価格インパクト分析

国・地域への影響

– アメリカ

– ヨーロッパ

– アジア太平洋

最終用途産業への影響

輸出シナリオ

輸入シナリオ

6.1 技術分析 主要技術-エクストルージョン補完技術-高圧加工隣接技術-乳製品代替品製造のための湿式加工法

6.2 価格分析 主要プレーヤー別ソース平均販売価格動向(2021~2024年) 地域別平均販売価格動向(2021~2024年)

6.3 エコシステム分析 需要側 供給側

6.4 特許分析 市場に関する主要特許リスト

6.5 2025-2026年の主要会議・イベント

6.6 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

6.7 ポーターのファイブフォース分析 競争相手の強さ 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力

6.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.9 ケーススタディ分析

6.10 投資と資金調達のシナリオ

植物性タンパク質市場、供給源別

7

7.1 導入

7.2 大豆

7.3 小麦

7.4 PEA

7.5 ファバ豆

7.6 キャノーラ、米、ジャガイモ

7.7 その他の供給源

植物性タンパク質市場、種類別

8

8.1 導入

8.2 分離物

8.3 濃縮物

8.4 テクスチャード

8.5 粉砕プロテインフラワー

8.6 スターチリッチプロテインフラワー

植物性タンパク質市場、用途別

9

9.1 導入

9.2 食品・飲料 肉代替品 乳製品代替品 ベーカリー製品 パフォーマンス 栄養 コンビニエンス食品 その他の食品・飲料用途

9.3 フィード

植物性タンパク質市場、性質別

10

10.1 導入

10.2 従来型

10.3 有機

植物性タンパク質市場、形態別

11

11.1 導入

11.2 乾式

11.3 液状

植物性タンパク質市場、機能別

12

12.1 導入

12.2 栄養強化

12.3 結合剤

12.4 増粘・粘性強化

12.5 その他の機能

…

【本レポートのお問い合わせ先】

レポートコード:FB 7358

- DL-α-トコフェロールの世界市場2025:種類別(食品用、医薬品用)、用途別分析

- 17β-プロピオン酸テストステロン(CAS 57-85-2)の世界市場2019年~2024年、予測(~2029年)

- 4Dイメージングレーダーのグローバル市場規模調査、タイプ別(短距離、中距離、長距離)、用途別(自動車、航空宇宙・防衛、セキュリティ・監視、交通監視・管理)、地域別予測:2022-2032年

- スニーカー防水スプレー市場:グローバル予測2025年-2031年

- 世界のサルブタモール硫酸塩市場

- コンタクトレンズの中国市場:硬質コンタクトレンズ、ハイブリッドコンタクトレンズ、ソフトコンタクトレンズ

- 家庭用照明器具の世界市場2025:メーカー別、地域別、タイプ・用途別

- 環状カッター市場2025年(世界主要地域と日本市場規模を掲載):HSSタイプ、TCTタイプ

- 鉄道ブレーキシステム市場2025年(世界主要地域と日本市場規模を掲載):空気ブレーキシステム、電気空気式ブレーキシステム

- 粉末高分子分散剤市場:グローバル予測2025年-2031年

- 世界のホスホロキシクロライド市場

- 鉄道用牽引電力システム市場2025年(世界主要地域と日本市場規模を掲載):交流電源、直流電源