市場概要

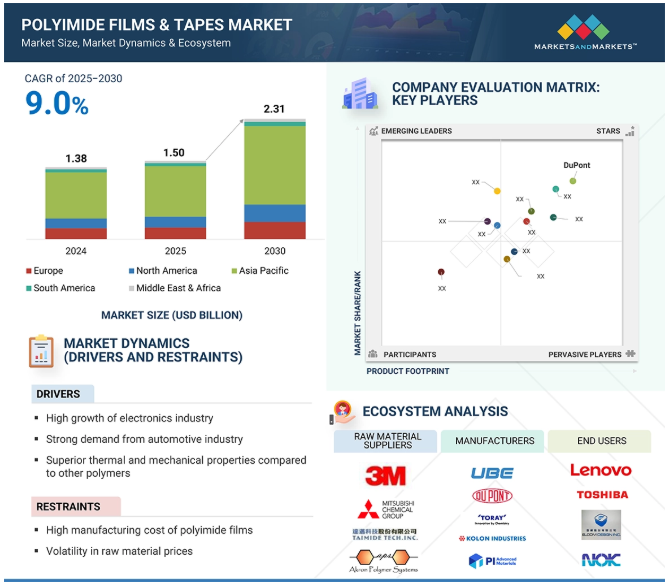

ポリイミドフィルム&テープ市場は、2024年に13.8億米ドルと推定され、2025年から2030年までの年平均成長率は9.0%で、2030年には23.1億米ドルに達すると予測されています。ポリイミドフィルムとテープの市場は、先端電子機器、電気自動車(EV)、フレキシブルディスプレイ用途の需要増加により急成長しています。ポリイミド材料は、優れた熱安定性(最高400℃)、誘電特性、耐薬品性で知られています。その結果、PET、PEN、ポリアミドなどの旧来の基板を急速に凌駕し、高温・高信頼性用途の最も現実的な選択肢となっています。

フレキシブル電子産業の発展は、曲げられるスマートフォン、OLEDスクリーン、ウェアラブル装置などのイノベーションを包含する、この市場の主要な推進力のひとつです。無色のポリイミドフィルムは、その光学的透明性、機械的柔軟性、強度により、基板や封止材として優れた役割を果たしています。EV分野では、ポリイミドテープはバッテリーの絶縁、高電圧配線の被覆、バッテリー・マネジメント・システム(BMS)の保護など、さまざまな用途に使用されています。これらのテープは、高温環境でも安全に使用できるように設計されています。

原動力:電子産業の高成長

電子装置の小型化は、ポリイミドフィルム&テープの需要を促進する重要な要因です。電子機器の小型化・高機能化に伴い、柔軟性を維持しつつ、軽量で極薄の絶縁材料へのニーズが高まっています。ポリイミドフィルムは、その優れた熱安定性、電気絶縁性、機械的強度により、コンパクトな電子アセンブリに最適です。ポリイミドフィルムは400℃を超える温度にも耐えることができるため、これらの特性は動作中に大きな熱を発生する電気回路で特に有益です。ポリイミドフィルムは、400℃を超える高温にも耐えることができるため、高密度環境ではバリアとして機能し、ショートを防ぎ、長期的な信頼性を確保します。さらに、ポリイミドフィルムは耐薬品性に優れ、寸法を維持するため、過酷な使用条件にさらされる製品の寿命を延ばします。

ポリイミドテープは、スマートフォン、ノートパソコン、その他のIoT装置の配線、フレキシブルプリント回路(FPC)の絶縁、繊細な部品のシールドなどに使用されています。装置メーカーが求める性能要件と薄型化により、ポリエステルやポリアミドといった従来の素材からポリイミドベースの素材へとシフトしてきました。今日、先端電子機器や5G対応装置の数が増加しており、電子機器分野は引き続き世界のポリイミドフィルム&テープ市場の強力な成長ドライバーとして機能するでしょう。

制約:ポリイミドフィルムの高い製造コスト

ポリイミドフィルムの製造市場に制限はないものの、主な課題はコストです。ポリイミドフィルムが高価である主な理由のひとつは、重合とフィルムキャスティングに必要な高価な原材料と特定の化学薬品を使用するためです。また、これらの溶剤やモノマーは、最終製品が要求される熱的、機械的、電気的性能基準を満たすよう、厳しい品質管理管理システムに従わなければなりません。厳しい環境・安全規制の遵守は、取得・取り扱いコストをさらに増大させています。ポリイミドフィルムの製造工程は本質的に複雑で、多額の投資が必要です。優れた耐熱性を確保するために不可欠な、通常300℃を超える高温の合成・硬化段階を伴います。そのため、高度な装置と精密なプロセス制御が必要となり、その結果、運用コストが増加します。さらに、これらの高温プロセスにより、エネルギー消費量も増加する可能性があります。コーティングとフィルム配向に必要な高度な機械は、多額の初期設備投資と継続的なメンテナンスを要求します。

可能性:フレキシブル・ディスプレイとオプトエレクトロニクス向け透明ポリイミド・フィルムの選好

フレキシブル・ディスプレイやオプトエレクトロニクス向けに需要が高まっている透明ポリイミド(TPI)フィルムには、非常に魅力的な機会があります。透明ポリイミドフィルムは、何度でも曲げることができ、柔軟性に優れています。優れた機械的完全性と光学的透明性を備えているため、折りたたみ可能なスマートフォン、OLEDディスプレイ、ウェアラブルなどのフレキシブルディスプレイ用途に理想的な基板です。フレキシブル電子市場の成長も、透明でありながら長期にわたって安定した機械的特性を持つTPIフィルムの需要を押し上げています。最も重要なのは、これらの薄膜がオプトエレクトロニクス装置に電気絶縁を提供し、異なる電子機器間の不要な相互作用を防止することで、複数の部品が接触した際のショートのリスクを低減することです。TPI薄膜の誘電強度と熱安定性は、オプトエレクトロニクス・センサー、発光ダイオード(LED)、光検出器などの用途で特に優れています。フレキシブルディスプレイやオプトエレクトロニクスの利用が拡大し続けるなか、透明ポリイミドフィルムの市場受容性は高まることが予想されます。柔軟性、透明性、電気絶縁性を併せ持つポリイミドフィルムは、次世代の電子アプリケーションに不可欠な材料であり、メーカーにとって有望な成長分野です。

課題 ポリイミドフィルムとテープの加工における課題

ポリイミドフィルムとテープの加工で直面する課題は、最終製品の品質と性能に大きな影響を与えます。大きな懸念事項のひとつは、加工時の均一性で、フィルム全体の厚みにばらつきが生じます。加工中に高い応力がかかると、フィルムの厚みが意図した値の50~60%程度まで減少することがあります。このような厚みの減少は、潜在的な構造的弱点となり、フィルムの機械的特性に悪影響を及ぼします。もうひとつの問題は、接着性の低下です。これは、ポリイミドフィルムが他の基材と適切に接着しない場合に起こり、高性能用途での信頼性の低下につながります。また、特に安定性が重要な電子機器や航空宇宙用途では、複雑なシステムにおいて、接着不良がさらなる加工や統合の問題を引き起こすこともあります。さらに、製造工程で使用される溶剤はポリイミドフィルムと相互作用し、その性能を損ない、熱的・機械的特性を劣化させる可能性があります。そのため、加工中の汚染や劣化を防ぐには、溶剤の慎重な選択と管理が不可欠です。これらの課題に対処するためには、ポリイミドテープやフィルムの品質を確保するために、高度な加工技術を導入し、厳格な管理を維持し、適切な材料を選択することが不可欠です。

主要企業・市場シェア

PI Advanced Materials Co. (韓国)、デュポン(アメリカ)、カネカ(日本)、Taimide Tech. (台湾)、宇部興産(日本)。(Ltd.(韓国)、DuPont(米国)、Kaneka Corporation(日本)、Taimide Tech. これらの企業は、老舗で財務的に安定しており、市場で世界的な存在感を示しています。

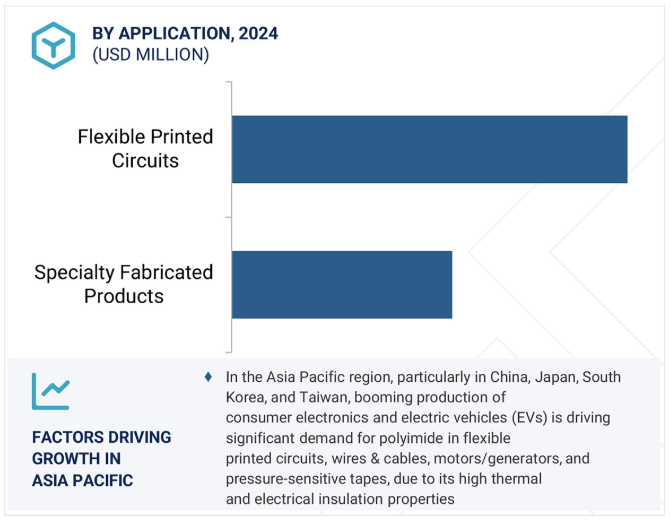

電子業界の需要増加によりフレキシブルプリント回路部門が最大市場シェアを獲得

フレキシブルプリント回路(FPC)は、電子機器産業におけるポリイミドフィルムの重要な市場牽引役となっています。この上昇は主に、電子機器の用途が拡大しているため。FPCは、高温下で動作することが多い現代の電子装置において重要な部品です。ポリイミドフィルムは優れた熱安定性を示すため、極端な温度条件下でも回路が正常に機能します。この信頼性は、強力なCPUを搭載した装置や、過熱が起こりうる環境で使用される装置にとって特に重要です。熱安定性に加えて、ポリイミドフィルムはさまざまな化学薬品や溶剤に対して強い耐性を持っています。ポリイミドフィルムは、熱安定性だけでなく、さまざまな化学薬品や溶剤に対する耐性にも優れているため、FPCの信頼性を長期間維持することができ、電子装置の長期安定性や信頼性向上に貢献します。その結果、ポリイミドフィルムは、装置が危険な化学薬品に接触したり、厳しい製造工程に直面したりする可能性のある多くの産業で重宝されています。ポリイミド材料は、民生用電子機器、柔軟性を必要とする自動車システム、産業機械など、幅広い用途でフレキシブルプリント回路の保護に重要な役割を果たしています。化学的劣化に耐えるポリイミド材料は、FPCの耐久性と性能を向上させます。その結果、フレキシブルプリント回路の採用拡大が、この分野におけるポリイミドフィルムの継続的な需要を促進すると予想されます。

ポリイミドフィルム&テープ市場で最も急成長するエンドユーザー別セグメントは電子分野と予測

ポリイミドフィルム&テープのエンドユーザー別市場では、電子分野が最も急成長する見込みです。ポリイミドフィルム&テープは、電気モーターの電気絶縁、特に高温用途に不可欠です。主に相絶縁やスロットライナーに利用され、過酷な使用条件下でもモーターの巻線が適切に分離された状態を維持し、短絡や損傷を防ぎます。この信頼性は、自動車、産業機械、家電製品など、さまざまな分野で非常に重要です。ポリイミドフィルムは、さまざまな電気接続や部品の絶縁テープにも使用されています。これらの絶縁テープは、高温環境下で優れた電気絶縁性と完全性を提供しながら結束剤の役割を果たし、関係する電気システムの寿命と信頼性を保証します。電子装置の小型化、エネルギー効率化、高性能化が進むにつれ、先端材料への需要が高まります。ポリイミドフィルムは、そのような材料の主要なカテゴリーを代表し、この市場セグメントを牽引しています。熱安定性、耐薬品性、電気絶縁性に優れるポリイミドフィルムとテープは、次世代の電子機器に不可欠な素材となるでしょう。

予測期間中に最も高いCAGRを記録すると予測されているのはアジア太平洋地域です。この地域は、最大かつ最も急成長している自動車市場の1つであり、ワイヤーハーネス、センサー、熱管理システムなど、電気自動車の性能と安全性、自動車業界の将来技術に不可欠な自動車部品におけるポリイミド材料へのニーズの高まりにつながっています。ポリイミドフィルム&テープの自動車用途以外の需要の増加は、アジア太平洋地域における電子、航空宇宙、再生可能エネルギー分野の成長に大きく起因しています。電子産業では、ポリイミドシートは絶縁性、柔軟性、強靭性が評価され、特にフレキシブルディスプレイやウェアラブルエレクトロニクスなどの高性能用途で使用されています。さらに、航空分野と再生可能エネルギー分野では、高ストレス環境での絶縁、保護、熱管理にポリイミド材料が利用されています。アジア太平洋地域は、一貫して技術の進歩と産業の成長を牽引してきたことから、ポリイミドフィルム&テープの需要は今後も増加すると予想され、同地域は予測期間中、市場拡大の重要な一因となります。

2023年6月、アルケマはPIアドバンストマテリアルズ社の株式54.07%を取得。

2022年5月、デュポンはアメリカにおけるポリイミドフィルムの生産拡大を発表。この拡張の目的は、同社のKaptonポリイミドフィルムの特性を強化すること。

ポリイミドフィルム&テープ市場の主要企業は以下の通り。

PI Advanced Materials Co., Ltd. (South Korea)

DuPont (US)

Kaneka Corporation (Japan)

Taimide Tech. Inc. (Taiwan)

Ube Industries Ltd. (Japan)

3M Company (US)

Kolon Industries Inc. (South Korea)

Arakawa Chemical Industries Inc. (Japan)

Shinmax Technology Ltd. (Taiwan)

Flexcon Company, Inc. (US)

【目次】

はじめに

1

研究方法論

18

要旨

45

プレミアムインサイト

86

市場概要

102

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 バイヤーの交渉力 ライバルの激しさ

5.4 バリューチェーン分析

5.5 PRICING ANALYSIS AVERAGE SELLING PRICE (ASP) OF KEY PLAYERS BY REGION AVERAGE SELLING PRICE (ASP) OF KEY PLAYERS MARKET BY TOP THREE END-USE INDUSTRIES AVERAGE SELLING PRICE (ASP) OF POLYIMIDE FILMS & TAPES MARKET BY APPLICATIONS

5.6 ケーススタディ分析

5.7 世界のポリイミドフィルム&テープ市場のエコシステム

5.8 規制情勢 主な規制規制機関、政府機関、その他の組織

5.9 特許分析

5.10 技術分析 主要技術:- ポリイミド樹脂を用いたポリイミドフィルムの工業規模生産プロセス – ポリイミドフィルムのラボ調製 隣接技術:- 熱伝導性接着テープ&インターフェース材料(TIMS) – 透明導電性フィルム(TCFS) 補完技術:- シラン系カップリング剤(表面相溶化剤) – 表面保護と光学的透明性のための紫外線硬化型コーティング剤

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.12 貿易分析

5.13 2025-2026年の主要会議とイベント

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 世界のポリイミドフィルム&テープ市場に対するジェナイ/アイの影響

5.16 マクロ経済見通し

5.17 投資と資金調達のシナリオ

ポリイミドフィルム&テープの世界市場:種類別

145

6.1 はじめに

6.2 無色ポリイミドフィルム

6.3 着色ポリイミドフィルム

ポリイミドフィルム&テープの世界市場:用途別

187

7.1 はじめに

7.2 フレキシブルプリント回路

7.3 特殊加工製品

7.4 感圧テープ

7.5 ワイヤー&ケーブル

7.6 モーター/発電機

ポリイミドフィルム&テープの世界市場:エンドユーザー別

208

8.1 導入

8.2 自動車

8.3 航空宇宙

8.4 電子機器

8.5 太陽電池

8.6 ラベリング

8.7 その他 医療用採掘・掘削

…

【本レポートのお問い合わせ先】

レポートコード:CH 3290

- 世界のウォゴニン市場

- リチウム電池式充電式補聴器市場2025年(世界主要地域と日本市場規模を掲載):RIC、BTE、ITE、ITC

- ゴールドイヤリングの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のカフェインレスコーヒー市場(2025 – 2032):製品別、豆別、 性質別、ロースト別、フレーバー別、エンドユーザー別、地域別分析レポート

- ペデスタルブームシステムの世界市場

- 使い捨て尿管鏡のグローバル市場規模調査:製品別(軟性尿管鏡、硬性尿管鏡)、用途別(尿路結石症、尿道狭窄、腎臓癌)、最終用途別(病院、診療所、診断センター)、地域別予測:2022-2032年

- ビタミンK1(CAS 84-80-0)の世界市場2019年~2024年、予測(~2029年)

- 建設機械

- ニードルコークスのグローバル市場規模調査、グレード別(スーパープレミアム、プレミアムグレード、中間グレード)、用途別(電極、シリコン金属、合金鉄)、地域別予測:2022-2032年

- ワイヤレス緊急通報システム市場2025年(世界主要地域と日本市場規模を掲載):固定設置型、モバイル型

- 世界のナノカプセル化食品添加物市場(2025 – 2032):添加物種類別、カプセル化技術別、用途別、地域別分析レポート

- 銀行向けERPソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス、クラウドベース