市場概要

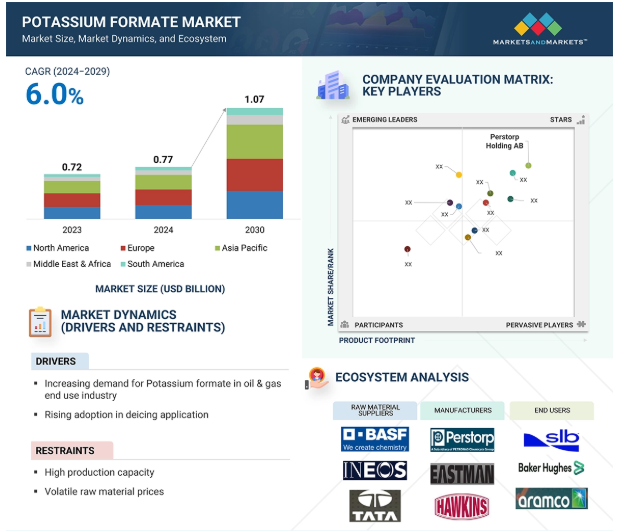

ギ酸カリウム市場は、2024年の7.7億米ドルから2030年には10.7億米ドルに成長し、2024~2030年のCAGRは6.0%と予測されています。ギ酸カリウムは、分子式HCOOKで表されるギ酸のカリウム塩であり、多くの産業用途と環境に優しいことで知られる化合物です。調製時は白色の固体または無色の液体溶液で、非常に水溶性であるため、汎用性が高いのが特徴です。化学的には、ギ酸を水酸化カリウムまたは炭酸カリウムで中和することにより合成され、塩化物などの他の塩と比較して毒性が低く、腐食性もわずかな、安定した生分解性の化合物が得られます。実用的には、ギ酸カリウムは、石油・ガス掘削の高濃度食塩水として、道路や滑走路の非損傷性除氷剤として、冷凍・空調システムの熱媒体として、また農業用添加物として家畜飼料の保存や肥料の改良に使用されています。ギ酸カリウムは、建設、石油・ガス、農業、工業、食品・飲料など、様々なエンドユーザー別産業で様々な用途に使用されています。ギ酸カリウム市場の成長は、石油・ガス最終用途産業におけるギ酸カリウムの需要増加が牽引しています。

原動力:石油・ガス最終用途産業におけるギ酸カリウム需要の増加

石油・ガスセクターにおけるギ酸カリウムの用途の増加は、ギ酸カリウム市場全体の増加に寄与する主な要因です。ギ酸カリウムは、石油・ガス生産および最終用途産業において、高性能・高密度のブライン/液体として、ワー クオーバー、コンプリーション、掘削液に使用されています。HPHT条件下でも安定で、腐食性が低く、生分解性があることから、より厳しい環境規制を遵守しながら、より効率的な作業を望むオペレーターにとって、最良の選択肢となっています。世界的なエネルギー需要、特にシェール層や深海貯留層のような非在来型貯留層では、地層への損傷を最小限に抑え、坑井の生産性を最大化する優れた掘削泥水の必要性が高まっています。このような需要の高まりは、ギ酸カリウムの使用を促進するだけでなく、油田サービス業界特有のニーズを満たすための生産能力と研究への投資も促進しています。さらに、企業が二酸化炭素排出量の削減を迫られているため、ギ酸カリウムのような持続可能な化学物質への需要が高まり、サプライチェーンが安定し、積極的な価格設定が促進され、北米や中東のような石油・ガス活動が活発な地域全体で使用量が増加するという波及効果が生じています。

阻害要因:ギ酸カリウムの高い生産コスト

ギ酸カリウムの市場成長の大きな障害となっているのは、主にその製造コストです。ギ酸カリウムは通常、水酸化カリウムまたは炭酸カリウムとギ酸の反応によって製造されますが、そのプロセスはエネルギー集約的であり、特に工業規模で購入する場合は原材料が高価です。このような高い製造コストは、高い価格という形で顧客に転嫁されるため、特にコスト意識の高い市場や環境規制の緩い国では、除氷液や掘削液などの用途において、塩化カルシウムやギ酸ナトリウムのような低コストの代替品と比較して、ギ酸カリウムは競争力の低い選択肢となります。石油やガスのように、ギ酸カリウムの優れた性能が不可欠な用途では、特に小規模な事業者や予算が限られたプロジェクトでは、コスト面が大量採用のための問題であり続ける可能性があります。さらに、ギ酸のような原料価格の変動は、コスト圧力に拍車をかけ、拡張性と市場浸透を制限します。このような財務コストは、生産者が価格を下げたり、発展途上の市場に多角化したりする妨げとなり、技術的・環境的な利点があるにもかかわらず、最終的にギ酸カリウム市場の成長の可能性を制限してしまいます。

ギ酸カリウムのエコシステム分析では、原料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、様々な利害関係者間の相互関係を特定・分析します。原料サプライヤーは、ギ酸、水酸化カリウム、水をギ酸カリウムメーカーに供給します。製造業者はこれらの原材料を使用してギ酸カリウムを製造します。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを確立し、サプライチェーンに集中することで、業務効率と収益性を高めます。

形態別では、予測期間中、液体/塩水がギ酸カリウム市場を支配するでしょう。

ギ酸カリウムの液体/塩水形態は、金額および数量で最大の市場シェアを占めています。ギ酸カリウムの液体/塩水形態は、その優れた溶解性、使用の簡便性、石油・ガス、除氷、工業用冷却などの主要産業における性能の向上により、市場をリードしています。石油・ガス探査、特にHPHT坑井の掘削・完成液として広く使用されていることが、市場をリードする主な理由の1つです。従来の塩水とは対照的に、ギ酸カリウムは坑井の不安定性を最小限に抑え、地層の損傷を低減し、潤滑性を高めます。そのため、Equinor社やGazprom Neft社などのオペレーターは、沖合や北極圏の掘削活動にギ酸カリウムを最初に選択しています。ギ酸カリウムの環境にやさしく生分解性という特性は、凍結防止剤の使用にも拍車をかけています。チューリッヒ、ヘルシンキ、コペンハーゲンなどの主要空港では、厳しい環境政策を遵守するため、塩化物ベースの凍結防止剤をギ酸カリウム塩水で代用するケースが増えています。産業用途では、腐食性がなく熱伝導率が高いため、冷凍システムやデータセンターでの熱伝導に適しています。液体ギ酸カリウムのトップメーカーは、TETRA Technologies Inc、Thermo Fisher Scientific Inc、ADDCON GmbH、Perstorp Holding AB、Clariantで、いずれも世界中の様々な産業で環境に優しく高性能なブライン液の需要が高まっています。

用途別では、掘削・完成液分野が予測期間中に最も高い市場シェアを記録するでしょう。

ギ酸カリウム市場では、掘削・完成液用途分野が予測期間中に最も高い市場シェアを記録する見込みです。ギ酸カリウムの掘削・完成液用途は、その高密度、低腐食性、生態学的適合性により、石油・ガスおよび地熱掘削で選択されるようになり、市場を支配しています。従来の塩化物塩水と比較すると、坑井の安定性に優れ、地層の損傷が少なく、頁岩の抑制効果が高いため、高圧高温(HPHT)井戸に最適です。無毒で生分解性の化学組成は、厳しい環境法に適合しています。これが、Equinor、Shell、BPといった石油業界のトップ企業が、北海や北極圏の深海坑井を活用するなど、ギ酸カリウムをオフショアや非在来型の掘削作業に組み込んでいる理由です。また、その流体損失により、複雑な貯留層や到達距離延長掘削(ERD)作業用の優れた補完液としても利用されています。ノルウェー、ロシア、北米を中心とした石油・ガス探査活動の活発化に伴い、高性能掘削油剤市場は継続的に拡大しています。掘削を目的としたギ酸カリウムの著名な生産・販売業者としては、TETRA Technologies Inc、Perstorp Holding AB、ADDCON GmbH、Hawkinsなどがあり、変化する業界の技術的・環境的要求を満たすためのオーダーメイドのブラインソリューションを提供しています。

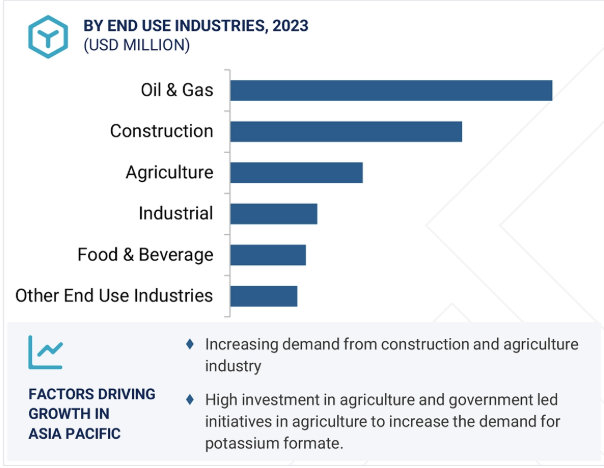

エンドユーザー別では、石油・ガス産業が予測期間中に最も高い市場シェアを記録するでしょう。

エンドユーザー別では、ギ酸カリウム市場は建設、石油・ガス、工業、食品・飲料、農業、その他に区分されます。このうち、予測期間中、ギ酸カリウム市場で最も高い市場シェアを記録するのは、石油・ガス最終用途産業です。ギ酸カリウムの最大の最終用途は石油・ガスであり、高圧高温(HPHT)高温井戸の掘削および完了流体における中心的存在であることが刺激となっています。従来の塩水と比較して、ギ酸カリウムはより効果的な坑井の安定性、頁岩の抑制、地層への低ダメージを提供するため、オフショア、深海、非従来型の掘削に不可欠です。北海、北極圏、北米のシェール鉱床のような極限環境での開発が進むにつれ、ギ酸カリウムベースの流体は、その生分解性と非腐食性により、厳格な環境規制と調和し、より大きな用途を見出しています。ギ酸カリウムの低粘度と高熱伝導率は、掘削性能をさらに向上させ、流体損失を最小限に抑え、到達距離の長い坑井での潤滑性を最大化し、運転コストと経費を削減します。世界がより環境に優しい掘削作業に移行する中、高性能で環境に優しい掘削油剤の代替品を必要とする地熱エネルギー用途での需要が高まり、ギ酸カリウムの使用は増加すると思われます。

主要企業・市場シェア

予測期間中、北米がギ酸カリウム市場で最も高い市場シェアを占めると予測されます。都市化の進展、工業化、建設、石油・ガス、農業産業への大規模投資が、同地域の市場成長の主な原動力となっています。

北米がギ酸カリウム市場をリードしているのは、堅調な石油・ガスセクター、環境に優しい解氷製品を必要とする冬の寒冷気候、工業用途での使用量の増加によるものです。同地域は、特にパーミアン盆地、メキシコ湾、カナダのオイルサンドにおけるシェールガスや海洋掘削活動で優位を占めており、高密度で低腐食性、環境に優しい性質を持つギ酸カリウムをベースとした掘削油剤やコンプリート油剤の需要を押し上げています。さらに、エネルギー需要の増加と深海掘削や非従来型掘削技術の開発により、米国とカナダで石油・ガス掘削が再開されたことも、ギ酸カリウムの需要を支えています。北米の厳しい冬に伴い、自治体や空港が従来の塩に代わる腐食のない、生分解性の蟻酸カリウムベースの消氷剤を使用するようになったためです。さらに、データセンターの伝熱流体や冷媒システムなどの産業用途も、この地域の技術インフラの増加により拡大しています。北米のギ酸カリウムの主要サプライヤーには、TETRA Technologies Inc、Eastman Chemical Companyなどがあります。

2024年11月、パーストープは、貯蔵を伴うトレーダーとしてISCC PLUS認証を取得。

2024年7月、サーモフィッシャーサイエンティフィックは、先進プロテオミクスソリューションのリーディングプロバイダーであるOlink社の買収を完了しました。これは、ギ酸カリウムのような特殊試薬の生産プロセスの改善など、化学製剤の進歩にも貢献する可能性があります。

ギ酸カリウム市場の主要企業は以下の通り。

Perstorp Holding AB (Sweden)

Clariant (Switzerland)

Thermo Fisher Scientific Inc (US)

Eastman Chemical Company (US)

Tetra Technologies Inc (US)

ADDCON GmbH (Germany)

Dynalene, Inc (US)

Hawkins (US)

American Elements (US)

Hangzhou Focus Chemical Co., Ltd. (China)

【目次】

はじめに

1

研究方法論

17

要旨

43

プレミアムインサイト

67

市場概要

89

5.1 導入

5.2 AI/遺伝子AIのインパクト

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済指標

業界動向

101

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 顧客のビジネスに影響を与えるトレンドの混乱

6.7 貿易分析 輸入データ 輸出データ

6.8 2025-2026年の主要会議・イベント

6.9 価格分析 主要メーカーの平均販売価格動向(地域別 主要メーカーの平均販売価格動向(用途別 主要メーカーの平均販売価格動向(エンドユーザー別

6.10 投資と資金調達のシナリオ

6.11 主要技術分析主要技術- 環境に優しい合成技術- 石油・ガスにおける高密度ブライン技術補完技術- 腐食抑制・スケーリング防止添加剤- 強化された除氷流体配合副次的技術- 炭素回収・貯留- 次世代熱伝達流体

6.12 特許分析アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

ギ酸カリウム市場、形態別

115

7.1 導入

7.2 液体/塩水

7.3 粉末

ギ酸カリウム市場、用途別

131

8.1 導入

8.2 解氷剤

8.3 掘削・完成流体

8.4 肥料添加剤

8.5 伝熱流体

8.6 防腐剤

8.7 その他の用途

ギ酸カリウム市場:エンドユーザー別

147

9.1 導入

9.2 建設

9.3 石油・ガス

9.4 農業

9.5 工業

9.6 食品・飲料

9.7 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

レポートコード:CH 9340

- COBフォトライト市場2025年(世界主要地域と日本市場規模を掲載):150W未満、150W-300W、300-600W、600W以上

- 外科用癒着防止剤市場2025年(世界主要地域と日本市場規模を掲載):フィルム製剤、ゲル製剤、液体製剤

- 世界のスマート灌漑市場(2025年~2033年):コンポーネント別(コントローラー、センサー)、技術別(IoT、AI・機械学習)、システム別(気象ベース、システムベース)、用途別(農業用、非農業用)、地域別

- アイススケート研ぎ器市場:グローバル予測2025年-2031年

- ステンレス鋼カニューレの中国市場:ブラント・カニューレ、ディフレクト・カニューレ

- 使い捨て静脈留置針市場2025年(世界主要地域と日本市場規模を掲載):開放式留置針、閉鎖式留置針

- p-キシレンジメチルエーテルの世界市場

- エアレーション装置市場:グローバル予測2025年-2031年

- 6-ブロモ-2-クロロ-3-フェニルキノリン(CAS 85274-48-2)の世界市場2019年~2024年、予測(~2029年)

- 自動ポップコーン製造機市場2025年(世界主要地域と日本市場規模を掲載):電気暖房、ガス暖房

- アジア太平洋地域の人工知能(AI)の市場規模は2032年までにCAGR 34.5%で拡大する見通し

- 世界の無菌注射剤用調剤医薬品市場