市場概要

世界の電力調整装置市場は、2025年の61億8000万米ドルから2030年までに80億2000万米ドルに達し、年平均成長率(CAGR)5.3%を記録すると予測されている。産業、商業、住宅セクター全体で信頼性の高い高品質な電力への需要が高まっていることを背景に、電力調整装置市場は着実な成長軌道にある。太陽光や風力などの再生可能エネルギー源の統合が進む中、効率的な電力管理と電圧安定化システムの必要性が高まっている。送電網の近代化とエネルギー効率化を促進する政府の支援政策が、市場のさらなる拡大を後押ししている。電圧調整、高調波フィルタリング、力率補正における技術進歩により、電気機器の性能と寿命が向上し、運用コストが削減されている。機器メーカー、電力会社、インフラ開発者間の連携により、スマートグリッド、データセンター、再生可能エネルギープロジェクトにおいて先進的なPCUの大規模導入が進められています。

主なポイント

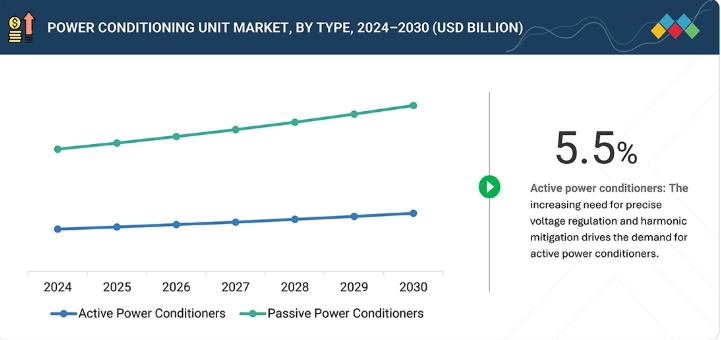

タイプ別では、電力調整ユニット市場は能動型と受動型の電力調整装置に分類され、いずれも様々な用途における電力品質と安定性の確保に重要な役割を果たしています。力率補正、高調波抑制、リアルタイム電圧安定化における高度な能力により、アクティブ電力調整装置が市場を支配している。

相数別では、電力調整装置市場は単相と三相に分類され、それぞれがエンドユーザーセクターにおける異なる電力需要要件に対応している。高出力容量と効率が重要な産業、商業、公益事業用途での広範な利用により、三相電力調整装置がより大きな市場シェアを占めている。

電力定格別では、≤10kVA、>10~50kVA、50~150kVA、>150kVAのカテゴリーに区分され、それぞれ異なる負荷容量と用途ニーズに対応している。≤10kVAセグメントは主に住宅用および小規模商業用途で牽引されており、高感度電子機器を保護するためのコンパクトでコスト効率の高いシステムが求められる。10~50kVAおよび50~150kVAセグメントは、安定した電圧と電力障害からの保護を必要とする中規模産業、商業施設、公共施設で広く利用されている。中でも150kVA超セグメントは、急速な産業拡大、データセンター開発、高容量ソリューションを必要とする再生可能エネルギー統合プロジェクトに支えられ、最も高いCAGRを記録すると予測されている。

エンドユーザー別では、産業・製造、商業、公益事業、運輸、住宅、医療に分類される。産業・製造セクターは自動化や機械設備の高信頼性電力需要により市場を牽引。商業セグメントはデータセンターとITインフラの成長に後押しされる。公益事業は送電網安定化のため、運輸分野はEV普及と鉄道電化拡大の恩恵を受ける。住宅セグメントでは電圧保護の需要が高まっており、医療分野では重要医療機器の連続電源供給に依存している。

2024年、アジア太平洋地域は中国、インド、日本、韓国などにおける急速な工業化、製造施設の拡大、信頼性の高い電力への需要増を背景に、電力調整装置市場を支配した。同地域における再生可能エネルギー統合、スマートグリッド開発、デジタルインフラへの注力は、引き続き市場の堅調な成長を後押ししている。

主要市場プレイヤーは、提携や契約を含む有機的・無機的戦略を併用している。ABB、イートン、AMETEK Inc.、シュナイダーエレクトリックは、電力調整装置市場の高まる需要に対応するため、数多くの契約や提携を結んでいる。

電力調整装置市場は、産業・商業・住宅セクター全体で安定した高品質電力への需要増加に牽引されている。産業オートメーションの進展、再生可能エネルギー統合、データセンター拡張が主要な成長要因である。政府や産業は電力の信頼性と効率性の向上に注力しており、これにより先進的な電力調整ソリューションの導入がさらに促進されています。

顧客の顧客に影響を与えるトレンドとディスラプション

電力調整市場における消費者のビジネスへの影響は、進化する顧客トレンドと技術的ディスラプションに起因します。データセンター、産業施設、公益事業、商業ビルなどのエンドユーザーが、電力調整機器メーカーの主要な顧客層です。エネルギー消費パターンの変化、送電網の近代化、高感度電子機器の統合拡大が、この市場に影響を与える主要な変化である。電力品質の向上によりダウンタイムと保守コストが削減されるため、これらのトレンドはエンドユーザーの収益に直接影響する。信頼性と効率性の高い電気性能への需要増加は、ソリューションプロバイダーやシステムインテグレーターの収益を牽引し、最終的には電力調整装置メーカー全体の収益成長に影響を与える。

主要企業・市場シェア

市場エコシステム

電力調整市場のエコシステムマッピングでは、原材料サプライヤー、部品メーカー、OEM、サービスプロバイダー、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析する。このマッピングはエコシステム内の材料、技術、価値の流れを概説し、主要な連携関係と依存性を浮き彫りにする。原材料サプライヤーは半導体、コンデンサ、金属、バッテリーなどの必須資材を供給し、部品メーカーはOEM向けにモジュールや制御システムを製造する。シュナイダーエレクトリック、ABB、イートン、バーティブ、デルタエレクトロニクスなどのOEMはエンドユーザーに完全な電力調整システムを提供する。サービスプロバイダーは設置と保守を保証し、ディストリビューターはデータセンター、公益事業、産業施設、医療、輸送などの分野への製品供給を促進する。

地域

予測期間中、アジア太平洋地域は世界の電力調整ユニット市場で最高のCAGR(年平均成長率)を記録すると推定される

アジア太平洋地域は、急速な工業化、拡大する製造拠点、再生可能エネルギーとインフラ開発への投資増加に牽引され、2024年に世界の電力調整ユニット市場で最大のシェアを占めた。中国、インド、日本、韓国などの国々では、産業オートメーション、データセンター、商業施設を支える信頼性の高い電力ソリューションへの需要が高まっている。エネルギー効率化と送電網近代化を促進する政府の支援策が市場成長をさらに加速させている。スマートグリッドや分散型エネルギーシステムの普及拡大が、先進的な電力調整技術の採用を促進している。コスト効率の高いソリューションを提供する主要地域メーカーの存在が、同地域の市場地位を強化し続けている。デジタル技術、再生可能エネルギー統合、省エネルギー設計の進歩が、製品開発と採用動向を変革している。現代インフラにおいて電力品質がますます重要になる中、先進国と新興国双方で市場の持続的な拡大が見込まれる。

電力調整装置市場:企業評価マトリックス

イートン(スター)は0.5kVAから500kVAまでの幅広い製品ラインアップで産業・商業・データセンター用途に対応し、電力調整装置市場をリードしている。その優位性は、先進的な電力管理技術、高い信頼性、安定した効率的な電力供給を保証するモジュール設計に由来する。イートンの強力なグローバル展開と、インテリジェントでエネルギー効率の高いソリューションへの注力は、電力品質と運用継続性の維持における支配的地位を強化している。ロックウェル・オートメーション(新興リーダー)は、自動化技術、スマート電力技術、デジタル統合能力を活用し、産業用電力効率を推進する主要なイノベーターとしての地位を確立しつつ、この市場で急速に成長している。

主要市場プレイヤー

1. ABB (Switzerland)

2. Eaton (Ireland)

3. Schneider Electric (France)

4. Mitsubishi Electric Power Products Inc. (US)

5. Emerson Electric Co. (US)

【目次】

1

はじめに

26

2

エグゼクティブサマリー

31

3

プレミアムインサイト

36

4

市場概要

市場環境の未来を形作る新たなトレンドと主要な推進要因を明らかにする。

40

5

業界動向

競争圧力を乗り切り、先進的な電力調整トレンドを活用して業界におけるポジショニングを最適化する。

48

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激化度

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバル公益事業業界の動向

5.2.4

世界運輸業界の動向

5.3

サプライチェーン分析

5.3.1

原材料分析

5.3.2

最終製品分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

電力定格別パワーコンディショニングユニットの指標価格帯、2024年

5.5.2

地域別パワーコンディショニングユニット平均販売価格動向、2021–2024年

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8535)

5.6.2

輸出シナリオ(HSコード8535)

5.7

主要カンファレンス・イベント(2025~2026年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

データセンターが先進的な電力調整ソリューションによりコスト削減とダウンタイム最小化を実現

5.10.2

インテリジェント電力調整装置の導入により生産効率を向上させた製造施設

5.10.3

高度な電力調整装置を系統連系インバーターに統合し太陽光利用率を向上させた太陽光発電所

5.11

2025年米国関税の影響 – 電力調整装置市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

エンドユーザーへの影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI駆動のイノベーションはスマートグリッドとエネルギーシステムを再定義し、将来の応用と市場の破壊を推進する。

71

6.1

主要な新興技術

6.1.1

アクティブ高調波フィルタ

6.1.2

静止型無効電力補償装置(SVC)および静止型同期補償装置(SSC)

6.1.3

IoT統合型スマートUPSシステム

6.2

補完技術

6.2.1

エネルギー貯蔵システム

6.2.2

スマートグリッドと高度計量システム

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027)|基盤構築と初期商用化

6.3.2

中期(2027–2030)|拡大と標準化

6.3.3

長期(2030–2035+)|大規模商用化と破壊的革新

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書タイプ

6.4.4

特許活動の洞察

6.4.5

特許の法的状況

6.4.6

管轄区域分析

6.4.7

主要出願者

6.4.8

クアルコム社が保有する主要特許リスト

6.4.9

サムスン電子株式会社が保有する主要特許リスト

6.5

将来の応用

6.5.1

スマートグリッド:次世代グリッド安定性と電圧最適化

6.5.2

データセンター:エネルギー効率に優れ、低高調波の電力インフラストラクチャ

6.5.3

電気自動車充電システム:急速充電の信頼性と電力品質の向上

6.5.4

再生可能エネルギー統合:系統連系型太陽光・風力発電の最適化

6.5.5

産業オートメーション:ロボット工学およびプロセス制御のための精密電力調整装置

6.6

AI/GEN AI が電力調整装置市場に与える影響

6.6.1

主なユースケースと市場潜在性

6.6.2

電力調整ユニット市場におけるOEMが採用するベストプラクティス

6.6.3

電力調整ユニット市場におけるAI実装に関する事例研究

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

AI統合型電力調整装置の導入に対する顧客の準備状況

6.7

成功事例と実世界での応用例

6.7.1

ABB:予知保全、スマートUPS、グリッド最適化

6.7.2

シュナイダーエレクトリック:エコストラクチャー電力監視・自動化システム

6.7.3

イートン:UPSおよび産業用電力システム

7

規制環境と持続可能性イニシアチブ

規制に関する知見を活用し、電力調整装置による持続可能な実践を推進し、炭素影響を削減する。

84

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

電力コンディショナーの活用による炭素排出量削減と電力系統安定性の向上

7.3

規制政策が持続可能性イニシアチブに与える影響

7.4

認証、表示、環境基準

8

顧客動向と購買行動

ステークホルダー主導のインサイトを活用し、買い手の行動における未充足ニーズと収益機会を把握する。

89

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関わる主要ステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザーの未充足ニーズ

8.6

市場の収益性

8.6.1

収益ポテンシャル

8.6.2

コストの変動

8.6.3

エンドユーザー別マージン機会

9

電力調整装置市場、タイプ別

市場規模と成長率予測分析(2030年まで、百万米ドルおよび単位) | 6つのデータ表

96

9.1

はじめに

9.2

能動

9.2.1

製造業における自動化・デジタル機器の普及拡大が市場を牽引

9.3

受動型

9.3.1

電気機器効率の向上と力率不良に対する罰則軽減への焦点が市場を推進

10

電力調整装置市場、位相別

市場規模と成長率予測分析(2030年まで、百万米ドルおよび台数単位) | 6つのデータ表

101

10.1

はじめに

10.2

単相

10.2.1

手頃な価格、設置の容易さ、分散型エネルギー資源との互換性が需要を押し上げる

10.3

三相

10.3.1

重い電気負荷を管理し生産性を向上させる可能性が需要を促進

11

電力定格別パワーコンディショニングユニット市場

2030年までの市場規模・成長率予測分析(百万米ドル・台数単位) | 12のデータ表

107

11.1

はじめに

11.2

≤10 KVA

11.2.1

ホームオートメーションシステム、POS端末、コンパクト医療機器の需要増加が市場を牽引

11.3

>10–50 KVA

11.3.1

稼働停止や機器故障の防止への注力が導入を急増させる

11.4

50~150 KVA

11.4.1

産業用ロボットおよびMRI画像診断システムへの需要の高まりがセグメント成長を促進する

11.5

150 KVA超

11.5.1

ハイパースケールデータセンターとエネルギー集約型製造プラントからの需要拡大が市場成長を促進

12

エンドユーザー別パワーコンディショニングユニット市場

2030年までの市場規模・成長率予測分析(百万米ドル・数量単位) | 14データ表

114

12.1

はじめに

12.2

産業・製造

12.2.1

運用安定性の確保と精密機器保護の必要性が需要を加速させる

12.3

商業

12.3.1

スマートビルディング構想の拡大と電気自動車充電インフラが機会を創出

12.4

公益事業

12.4.1

柔軟で信頼性の高い電力配電ネットワーク構築への注力がセグメント成長を促進

12.5

輸送

12.5.1

市場成長を支えるスマート交通システムの普及拡大

12.6

住宅

12.6.1

HVAC システム、エンターテイメント機器、パーソナルコンピューティング機器の使用の増加が市場を牽引

12.7

ヘルスケア

12.7.1

高度な画像診断、診断、生命維持技術の採用拡大が需要を刺激

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 9603

- 世界の航空用タービンエンジン市場

- ディスプレイ付きスマートスピーカー市場2025年(世界主要地域と日本市場規模を掲載):7インチ未満、7~10.1インチ、10.1インチ超

- InGaAsリニアセンサーの世界市場2025:種類別(256、512、1024、その他)、用途別分析

- 9-フェニルアントラセン(CAS 602-55-1)の世界市場2019年~2024年、予測(~2029年)

- 世界の半導体用シリコンウェハー市場

- コグニティブサプライチェーンのグローバル市場規模調査、展開(クラウド、オンプレミス)、企業規模、使用オートメーション、産業分野別、地域別予測:2022-2032年

- 膜洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- プロピレングリコールモノラウレートの世界市場

- サーマルコンポーネントの世界市場2025:種類別(プロベンティアサーマルコンポーネント、非プロベンティアサーマルコンポーネント)、用途別分析

- 自動車用アルミ合金板の世界市場

- パーフルオロブタンスルホン酸カリウムの中国市場:純度99%、純度98

- リチウムイオン電池材料の世界市場(~2030):電池化学別、材料別、用途別、地域別