市場概要

精密洗浄ソリューション市場は、2025年の76億6,000万米ドルから2030年には98億5,000万米ドルに拡大し、予測期間中の年平均成長率は5.2%と予測されています。精密洗浄ソリューションとは、複雑な形状の部品から油、グリース、フラックス、微粒子、残留物などの汚染物質を非常に厳しい業界基準で除去し、非常に高い清浄度を達成するために特別に設計された工業用洗浄プロセスおよび製品の特殊なカテゴリを指します。水系洗浄、溶剤洗浄、蒸気脱脂、超音波洗浄、ハイブリッドシステムなどのこれらの技術は、超音波タンクや蒸気脱脂装置のような高度な装置を活用し、グリーン溶剤や水系洗浄剤のような独自のケミストリーを採用しています。これらのソリューションは、航空宇宙・防衛、ヘルスケア、電子・半導体、自動車、光学・フォトニクス、工業など、多くのエンドユーザー別市場でミッションクリティカルな用途に適用されています。精密洗浄ソリューション市場の成長の原動力は、さまざまなエンドユーザー別産業において高い清浄度を要求する厳しい産業規制です。

原動力:厳しい産業規制が精密洗浄ソリューションの需要を促進

産業界の厳しい規制要件は、精密洗浄ソリューション市場を支える大きな力となっています。規制要件は、清浄度と環境慣行に関する非常に高い基準を定めており、企業はその要求を満たすために優れた洗浄技術と化学の開発を余儀なくされるからです。航空宇宙・防衛、ヘルスケア、電子・半導体、自動車、光学・フォトニクス、工業、その他のエンドユーザー別産業では、部品が厳格な安全基準、性能基準、環境基準に準拠することが義務付けられており、部品を損傷することなく汚染物質を除去するために精密洗浄を利用する必要があります。例えば、アメリカ環境保護庁(EPA)の重要な代替品政策(SNAP)は、トリクロロエチレン(TCE)や臭化n-プロピル(nPB)のような有毒溶剤を禁止しており、企業は3M NovecやTechspray PWR-4のような低毒性でオゾン層を破壊しない代替品を求めるようになっています。同様に、欧州連合(EU)のREACH規制は有害物質を制限しており、水系やPFASフリーの洗浄システムの購入を後押ししています。FDA(米国食品医薬品局)による医療機器の適正製造基準(cGMP)では、患者の安全を確保するために残留物のない洗浄が義務付けられており、超音波洗浄や溶剤ベースのソリューションがさらに求められています。規制により、持続可能で高性能な洗浄システムの研究開発費が増加し、市場の成長が促進されます。コンプライアンスを義務付けることで、規制は清浄度基準を向上させるだけでなく、技術革新を促進し、精密洗浄を規制コンプライアンスとオペレーショナル・エクセレンスの重要な実現要因にしています。

制約:精密洗浄ソリューションに必要な高額な設備投資

精密洗浄ソリューション業界、特に中小企業(SME)にとって、多額の設備投資は大きな制約のひとつです。超音波洗浄装置、脱脂洗浄装置、ハイブリッド洗浄装置、自動多段洗浄装置などの新しい洗浄システムには、装置の購入、設置、既存の製造ラインへの統合など、多額の初期投資が必要です。また、専用の洗浄液、メンテナンス、トレーニング、法規制への対応など、経常的な運用コストも発生します。これらの費用は、価格に敏感なセクターや、資金調達の可能性が限られた経済圏では、特に大きな負担となる可能性があります。航空宇宙、医療、半導体業界の大手メーカーは、厳格な清浄度基準を設けているため、これらのコストを負担する可能性が高いですが、中小企業は一貫性と再現性を犠牲にした手動または半自動プロセスを使用しています。その上、短期的なROIが見えないため、特に欠陥の削減、製品の耐久性、規制への準拠といったメリットが定量化できない場合には、投資意欲が減退します。このような金銭的な障壁は、技術の導入を妨げるだけでなく、新興国での市場浸透を制限することにもなります。そのため、資本集約度が高いと、特にコスト意識の高い産業や小規模製造業者による広範な採用が阻害され、世界の精密洗浄ソリューション市場の成長見通しが制限されることになります。

可能性:水洗浄と溶剤洗浄を組み合わせたハイブリッド・システムの出現

精密洗浄ソリューションにおける水系洗浄と溶剤系洗浄を組み合わせたハイブリッド・システムの開発は、精密洗浄ソリューション市場にとって大きなチャンスとなります。水系洗浄の環境安全性と生分解性の利点と、溶剤系洗浄の積極的な溶解性を併せ持つこれらのグリーンハイブリッドソリューションは、航空宇宙・防衛、ヘルスケア、電子・半導体、工業、光学・フォトニクス、自動車産業などの複雑な部品から、オイル、フラックス、微粒子などの複雑な汚染物質を効率的に除去します。例えば、クレスト・ウルトラソニックスやUCM AGのUCMCombiLineのような製品は、金属、プラスチック、セラミックに残留物のない洗浄を提供するために、超音波水洗浄と溶剤リンスを採用しており、効率と、有毒溶剤を制限するアメリカEPAのSNAP(Significant New Alternatives Policy)や、より安全な化学物質を奨励するEUのREACHのような規制の受容性を向上させています。このような柔軟性は、さまざまな用途に対応できる柔軟なソリューションを求める生産者を引き付け、市場の拡大を促進します。ハイブリッド・システムは、単体ソリューションへの依存を減らし、適応を可能にすることで、技術革新を促し、市場機会を拡大し、ハイテク産業における持続可能で高純度の洗浄に対する需要の高まりに対応することを可能にします。

課題 業界や地域によって異なる、多様かつ進化する清浄度基準への対応

精密洗浄ソリューション事業にとって、地域や業界を超えた多様で進化する清浄度レベルの達成は中心的な課題です。航空宇宙(AMS 2700など)、医療装置(ISO 19227、ISO 13485など)、半導体(ISO 14644、IEST規格など)といったさまざまな業界では、非常に精密で厳しい汚染レベルが設定されており、そのレベルは用途だけでなく地域によっても異なります。グローバルサプライチェーンが拡大するにつれ、製造業者は、顧客の要求と規制のニーズを満たすために、多面的な規制コンプライアンスと業界認証の世界と戦わなければなりません。この複雑さは、装置メーカーや化学配合メーカーに、柔軟でマルチコンプライアンスのシステムと化学物質を開発する負担をさらに強いています。さらに、技術開発や厳しい環境規制(REACH、RoHS、GHSなど)に起因する仕様の絶え間ないアップグレードは、継続的な製品の革新と検証を必要とします。ソリューション・プロバイダーの観点からは、これは開発期間の長期化、研究開発コストの増大、高度なアプリケーション・エンジニアリングの必要性を意味します。エンドユーザーの視点に立てば、特に輸出ビジネスにおいて、業務にリスクと不確実性をもたらします。また、世界レベルでの標準化が進まないことで、拡張性が阻害され、新しい洗浄技術の採用が遅れます。こうした規制の断片化は、複雑さ、コスト、リスクを増大させ、精密洗浄ソリューション業界の成長と経営効率を大きく阻害しています。

精密洗浄ソリューションのエコシステム分析では、原材料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定・分析します。原材料サプライヤーは、金属、プラスチック、電子部品、特殊コーティングを精密洗浄ソリューションメーカーに提供します。メーカーはこれらの原材料を使用して精密洗浄液装置や化学薬品を製造します。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを確立し、サプライチェーンに集中することで、業務効率と収益性を高めます。

主要企業・市場シェア

種類別では、予測期間中、超音波洗浄分野が精密洗浄ソリューション市場をリード

超音波洗浄部門は、幅広い産業プロセスにおいて非常に効果的で非破壊的、かつ再現性の高い洗浄性能を提供できることから、精密洗浄ソリューション市場をリードするでしょう。この技術は、高周波の超音波を使用して、水性または溶剤ベースの洗浄液中に微細なキャビテーション気泡を発生させ、従来の機械的またはスプレーベースのプロセスではアクセスできなかった小さな形状、盲孔、繊細な隙間に浸透させます。ヘルスケア、航空宇宙・防衛、電子・半導体、光学・フォトニクス、自動車、工業などの業界では、徐々に高い清浄度が要求されるようになっており、超音波洗浄は、国際基準を維持するために必要な精度、再現性、安全性を備えています。市場はまた、水性で環境に優しい化学薬品へと移行しており、超音波システムはそのようなソリューションとも非常に相性が良いため、規制が強化される中でその魅力を増しています。超音波洗浄はまた、現代のスマート・マニュファクチャリングやインダストリー4.0の波で起こっているように、多段階プロセスを自動化・統合し、スループットを高め、人的介入の必要性を減らすことができます。実験室規模の卓上システムから工業部品用の巨大な多槽装置まで適応できるため、さまざまな規模の製造業務への導入がさらに促進されます。その結果、超音波洗浄は精密用途向けに技術的に進んでいるだけでなく、規制、環境、運用上の要件に関しても戦略的に位置づけられ、この分野をリードする技術となっています。

部品別では、金属部品が予測期間中に最大の市場シェアを占める見込み

金属部品は、航空宇宙・防衛、自動車、ヘルスケア、電子・半導体、重機械などの高精度産業で広く使用されているため、精密洗浄製品市場を支配しています。これらの用途では、ステンレス鋼製医療装置、チタン製航空宇宙部品、アルミニウム製電子機器筐体などの金属部品が使用されており、適切な動作、長寿命への耐性、AMS 2700やISO 19227などの厳しい業界規格への準拠のために、超清浄な表面が求められます。金属部品は通常、複雑な形状で公差が小さいため、油、酸化物、粒子、残留物などの汚染物質を完全に除去するには、超音波、蒸気脱脂、水性システムなどの高度な洗浄技術を使用する必要があります。加えて、金属は幅広い洗浄化学物質や洗浄プロセスに適合し、プラスチックやガラスのような繊細な素材とは対照的に、高圧、高温、化学的安定性を提供します。インプラント、航空機エンジン、半導体ウェハーなどのセーフティクリティカルな用途で重要な位置を占めており、精密洗浄の需要がさらに高まっています。製造業では、小型で高性能、コンプライアンスに準拠した製品への需要が高まっており、金属部品をミクロレベルの清浄度まで洗浄する必要性は依然として高まっており、市場での主導的な役割を確固たるものにしています。

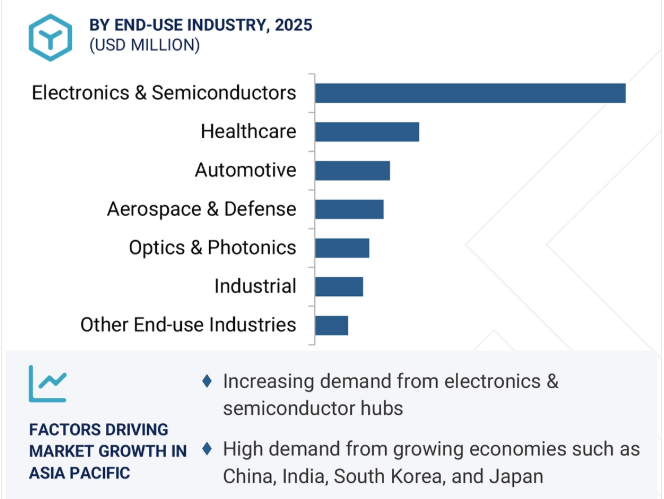

エンドユーザー別では、電子・半導体産業が予測期間中に最大の市場シェアを占めるでしょう。

電子・半導体産業は、超クリーンな部品と環境に完全に依存しているため、精密洗浄ソリューション市場を支配すると予想されます。装置の小型化や集積回路の高密度化・複雑化が進む中、イオン残渣、サブミクロン粒子、有機膜などの微小汚染物質でさえ、機能に悪影響を与えたり、歩留まりを低下させたり、長期的な信頼性不良を引き起こしたりする可能性があります。精密洗浄は、ウェハ製造やフォトリソグラフィからパッケージングや最終組立に至るまで、導電性や接着性に影響を与える汚染物質が表面にないことが求められる半導体製造の他のポイントでも必要とされています。さらに、民生用電子機器、5G無線ネットワークインフラ装置、電気自動車、モノのインターネット装置市場の成長により、超微細洗浄にさらされる部品の量と頻度が大幅に増加しています。この業界はまた、クリーンルームのISO 14644やIESTプロトコルのような厳格な清浄度基準に従っており、超音波、蒸気脱脂、ハイブリッドシステムのような高度な洗浄技術の使用にも拍車をかけています。アメリカ、韓国、台湾、中国を中心とした半導体製造への投資の増加に伴い、自動化を伴うスケーラブルな精密洗浄ソリューションへの需要が非常に高まっています。このように、欠陥のない製造と規制遵守への依存度が極めて高いため、電子・半導体は精密洗浄ソリューションの業界リーダーとなっています。

北米は、強力な産業基盤、規制の厳しさ、高精度産業における技術力によって、精密洗浄ソリューション市場で第3位の市場シェアを占めると予想されています。アメリカとカナダには、航空宇宙・防衛、医療装置、半導体、自動車、光学など、高い清浄度を必要とする産業が密集しています。これらの産業は、高度な洗浄技術を必要とするだけでなく、品質管理、規制遵守、自動化に多大な投資を行っており、超音波洗浄、蒸気脱脂、ハイブリッドシステムなどの革新的な精密洗浄技術に高い需要をもたらしています。さらに、北米にはEPA、OSHA、ISOなどの厳しい環境・安全規制があり、環境に配慮した低VOC・高効率洗浄システムの使用が促進されています。さらに、米国のCHIPS法のようなプログラムの支援による半導体生産の復活は、高純度洗浄プロセスの需要を引き続き高めるでしょう。また、この地域にはエマソン・エレクトリック社、バロン・ブレークスリー社、クレスト・ウルトラソニックス社など、世界的な精密洗浄機メーカーが多数進出しており、技術的な優位性とサプライチェーンの堅牢性をさらに高めています。機関投資、技術革新センター、エンドユーザーの需要に支えられ、北米は精密洗浄ソリューションの世界的リーダーであり続けるでしょう。

2024年1月、電子エレクトリック社は、電気自動車(EV)バッテリー、導体、エレクトロニクス用途の変化するニーズに対応するために設計された高精度機シリーズであるブランソンシリーズGMX-Micro超音波金属溶接機を発表。

2023年9月、ダウは、自動車、航空宇宙、電子などの産業における製造装置や表面から未硬化のシリコーン残渣を除去するために設計された生分解性洗浄液、DOWSIL CC-8000を発売しました。

精密洗浄ソリューション市場の主なプレーヤー

Emerson Electric Co. (US)

Dow (US)

Crest Ultrasonics Corp. (US)

3M (US)

Techspray (US)

Best Technology Inc. (US)

UCM AG (Switzerland)

Baron Blakeslee (US)

Ultrasonic Power Corporation (US)

ITW Chemin (India)

Alconox Inc. (US)

Banner Chemicals (UK)

Steelco S.P.A (Italy)

Getinge (Sweden)

【目次】

はじめに

1

研究方法論

15

要旨

54

プレミアムインサイト

76

市場概要

88

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー

5.4 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 競争相手の強さ

5.5 貿易分析 主要輸入国 主要輸出国

5.6 顧客のビジネスに影響を与えるトレンド/混乱

5.7 主要技術分析主要技術- 超音波洗浄- 蒸気脱脂 補完的技術- ロボット工学と自動化- スマートセンサーとIotの統合 隣接技術- グリーン溶剤- 先進洗浄技術

5.8 マクロ経済指標

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.10 2024-2025年の主要会議・イベント

5.11 価格分析 主要メーカーの平均販売価格動向(地域別 主要メーカーの平均販売価格動向(種類別 主要メーカーの平均販売価格動向(エンドユーザー別

5.12 エコシステム分析/マーケットマップ

5.13 ケーススタディ

5.14 投資と資金調達のシナリオ

5.15 規制情勢 主な規制機関、政府機関、その他の組織のリスト

5.16 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

5.17 AI/ジェナイの影響

精密洗浄ソリューション市場:種類別

108

6.1 導入

6.2 水性洗浄

6.3 溶剤系洗浄

6.4 蒸気脱脂

6.5 超音波洗浄

6.6 種類別

精密洗浄ソリューション市場、部品別

124

7.1 導入

7.2 金属

7.3 プラスチック

7.4 セラミックス

7.5 ガラス

7.6 その他の部品

精密洗浄ソリューション市場:エンドユーザー別

155

8.1 導入

8.2 電子・半導体

8.3 ヘルスケア

8.4 航空宇宙・防衛

8.5 自動車

8.6 光学・フォトニクス

8.7 工業

8.8 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

レポートコード:CH 9360

- 環境配慮型難燃剤市場2025年(世界主要地域と日本市場規模を掲載):シリコン系難燃剤、臭素系難燃剤、リン系難燃剤

- キヌクリジン塩酸塩の世界市場

- 空港地上支援設備の世界市場予測(~2034):動力式地上支援設備、非動力式地上支援設備

- トラック用EGRシステムの世界市場2025:種類別(外部EGR、内部EGR)、用途別分析

- 半導体製造装置の世界市場(2026-2033):市場規模、シェア、動向分析

- 高剪断混合造粒機市場2025年(世界主要地域と日本市場規模を掲載):150L未満、150L-600L、600L以上

- ハーブ・アーユルヴェーダ・従来型ウェルネス関連日用品の世界市場予測(~2032):パーソナルケア、健康・ウェルネス用サプリメント、機能性食品・飲料、伝統医薬品、アロマテラピー・エッセンシャルオイル

- トレプロスチンナトリウムの世界市場

- 消防ロボットのグローバル市場規模調査、タイプ別、用途別(住宅用、商業用、産業用、防衛・軍事用)、地域別予測:2022-2032年

- ペデスタルブームシステムの世界市場

- 【連係サイト1】

- 自動車排ガス試験装置の世界市場規模調査:装置タイプ別(動力計、ガス分析計、オパシティメーター、パーティクルカウンター、流量計)、燃料タイプ別(ガソリン、ディーゼル、エタノール、圧縮天然ガス、電気)、車両タイプ別(乗用車、商用車、大型車、二輪車)、用途別(規制試験、研究開発、品質管理、整備・修理)、試験規格別(EPA、CARB、EU、ISO、JIS)、地域別予測:2022-2032年