市場概要

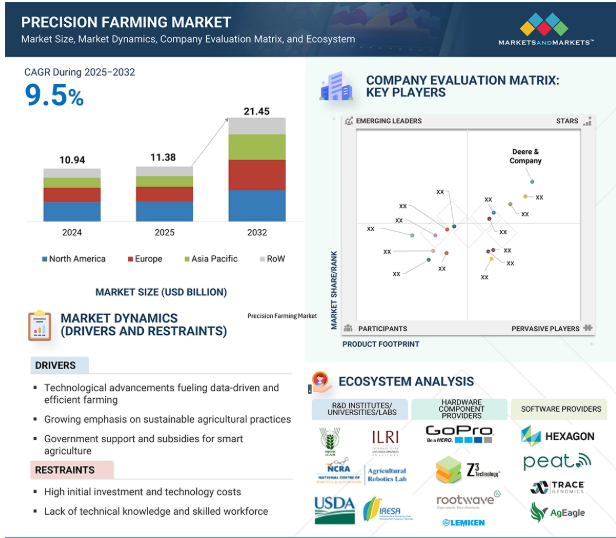

世界の精密農業市場規模は、2025年の113.8億米ドルから2032年には214.5億米ドルへと年平均成長率9.5%で拡大。市場拡大の背景には、データに基づく効率的な農業をサポートする技術の進歩、持続可能な農業への関心の高まり、農業イニシアチブに対する政府の支援などがあります。市場のさらなる成長は、データ分析の採用、可変施肥(VRA)技術、ナノテクノロジーの進歩によるものです。世界的なデジタルトランスフォーメーションへの取り組み、IoTとAIの既存要因への統合により、よりスマートな意思決定、資源の最適化、長期的な農業生産性の向上が可能になるため、市場は急速に加速します。

精密農業市場は、AIとジェネレーティブAI(GenAI)技術によって変革を遂げます。これらの技術は、作物のモニタリング、収量予測、資源配分などの中核作業を自動化することで、人的ミスを減らし、作業期間を短縮します。農業部門は、環境モニタリングや食品サプライチェーンとともに、予測分析、リアルタイムモニタリング、異常検知を通じたAIの精度から利益を得ています。GenAIは実用的な洞察、レポート、推奨事項を作成し、正確性を損なうことなく意思決定プロセスをスピードアップします。市場は、サービス提供と農業成果の両方を変革するこれらの変化を通じて、より高い俊敏性とデータ主導の透明性を達成します。

推進要因:持続可能な農法の重視の高まり

持続可能な農法への注目が高まるにつれ、精密農法は世界中で人気を集めています。持続可能な農業は、化学物質の使用量を減らし、水を節約し、生物多様性を促進することで天然資源を保護します。これらの取り組みは、長期的な食糧安全保障に貢献します。精密農業は、土壌センサー、衛星画像、データ分析を導入して農業投入物管理の精度を高めることで、これらの目標を達成します。このツールにより、農家は水、肥料、農薬を特定の地域に直接供給できるため、廃棄物や環境への影響を最小限に抑え、より良い収穫を得ることができます。最近の制度の進歩は、持続可能な農業への支援を示しており、間接的に精密技術の採用を加速させています。2025年5月、インド政府は、低投入で環境に優しい農法を促進するため、自然農法国家ミッションを通じてジャールカンド州に88の自然農法クラスターを設立しました。ミゾラム州政府は、無農薬農業を発展させ環境を保護するため、MoUを通じてBharat Rural Livelihood Foundationと提携しました。FAO(国連食糧農業機関)とIFAD(国際農業開発基金)は2024年12月、気候・環境対策を推進する持続可能な食料システムを支援するため、8,200万米ドル規模のプログラムを開始しました。精密農業は、世界的に注目されている環境に配慮した農法を通じて、スケーラブルで測定可能な持続可能性の成果を達成するための重要な要素です。

制約事項:高い初期投資と技術コスト

精密農業技術は、生産性の大幅な向上と資源効率の改善をもたらしますが、高額な初期投資と技術コストのため、その導入は依然として限定的です。精密農業は、農作業を最適化するための自律型機械、GPS誘導装置、土壌センサー、データ分析プラットフォームなどの高度なツールに依存しています。開発途上地域の小規模・零細農家にとって、こうした技術の購入、設置、維持にかかる高額な費用は大きな障害となっています。精密農業技術は、作物生産の向上、資源消費の削減、環境の持続可能性といった長期的な利点をもたらすにもかかわらず、経済的な障害がその採用を阻んでいます。手頃な資金調達手段がないことに加え、拡張性の低い補助金の枠組みが、導入の障壁となっています。多くの農家は、こうしたソリューションについて十分な知識を持っておらず、効果的な利用方法も理解していません。農業界が精密農業を採用するためには、能力開発やインフラ整備の支援とともに、経済的なインセンティブが必要であり、大きな障害となっています。この課題は、精密農業技術が食糧安全保障問題の解決、気候変動への耐性の構築、資源管理の最適化に最大の効果をもたらすであろう地域において、緊急の課題となっています。参入コストの高さが、精密農業技術の世界的成長の大きな障壁となっています。

可能性:精密農業における可変施肥(VRA)の成長の可能性

可変量施肥(VRA)は、精密農業の世界で急速に大きな成長の原動力となっています。VRAは、肥料、農薬、水などの投入資材の使用量を、圃場のさまざまな場所の特定のニーズに基づいて微調整する能力を農家に提供します。高い精度は、農家が収量を増やし、無駄とコストを削減し、持続可能性を支えるのに役立ちます。ディア・アンド・カンパニー(アメリカ)は装置のVRAを強化し、2023年10月にDelaval社およびYara社と農業用デジタルツールの開発で提携。スウェーデンのHexagon AB社は、農業に役立つ地理空間ソリューションを通じて事業を展開しています。Hexagon ABは農業部門を通じて、2023年4月にHXGN Agron Control Room Mobileアプリを発表し、農家がスマートフォンで生産量を追跡できるようにしました。灌漑分野では、ヴァルモント・インダストリーズ社(アメリカ)が、土壌や作物の状態に応じて水や養分を供給する可変流量灌漑(VRI)システムでリードしています。ヴァルモントは2023年1月、同社のValley Irrigation技術を使用した機械化灌漑装置をアフリカ全土の農業プロジェクトに提供する供給契約を締結しました。これらの動きは、農業をより効率的で持続可能なものにし、将来に備える上で、VRAの重要性が高まっていることを浮き彫りにしています。

課題:標準化された政策と規制の欠如

精密農業市場が直面している大きな課題のひとつは、規制や政策が統一されていないことです。これらの規則が統一されていないことは、先端農業技術の大量適用を大きく妨げています。規制の枠組みが統一されていないため、農家や技術ベンダーは、特に異なるメーカーの装置やシステムを組み合わせる際に、相互運用性の問題に直面します。多様化は非効率と運用コストの増加を招き、技術革新の遅れの一因となります。これは最終的に、より生産的で持続可能な精密農業の目標に影響を与えます。この逆境に対処するため、アメリカ政府説明責任局(GAO)は2024年1月、デジタル農業装置の相互運用と精度を高めることによって精密農業を推進することの重要性を強調しました。その提案では、技術的および機能的な標準を備えたシステムの実装という観点から、資金援助スキームを求めています。この制度により、装置はより簡単かつ迅速に相互運用し、情報を共有することができ、統合された効率的な農業システムを開発することができます。統一された規則や規制がなければ、精密農業産業は性能のばらつきによって阻害され、技術統合の課題に直面する可能性があります。

主要企業・市場シェア

精密農業市場のエコシステムには、Deere & Company(アメリカ)、AGCO Corporation(アメリカ)、CNH Industrial N.V.(イギリス)、株式会社クボタ(日本)、株式会社トプコン(日本)といった大手企業が存在します。これらの企業は、戦略的パートナーシップや買収、技術的な拡大を通じて、世界各地で事業を展開しています。技術革新とコンプライアンスを通じて、より良いサービス、持続可能な実践、革新的な農業ソリューションを提供することで、精密農業の発展に取り組んでいます。

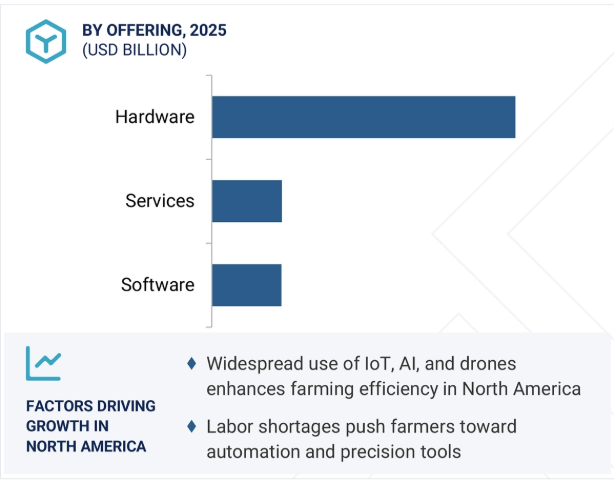

2024年、精密農業市場で最大のシェアを占めるハードウェア製品

精密農業市場では、ハードウェア分野が最大のシェアを占めると予測されています。ハードウェアは、精密農業の基本的な運用基盤として機能します。このセグメント内の重要な装置は、2つのカテゴリーで構成されています: 自動化・制御システム」と「感知・監視装置」。GPS/GNSS装置、ガイダンス&ステアリングシステム、ディスプレイ&ドローン/UAV、灌漑コントローラー、ハンドヘルド装置などの重要なコンポーネントを通じて、植え付け、散布、モニタリングの主要な作業を高精度で行います。これらのシステムは、人的ミスを減らし、資源の浪費を削減し、的を絞った農法で農業の収量を増やします。情報に基づいた意思決定に必要なリアルタイムのデータは、収量モニター、土壌センサー、水センサー、気候センサーから得られます。これらの装置により、農家は圃場の状況を一日中追跡しながら、作業の調整を行うことができます。精密農業のバリューチェーンは、ハードウェアから始まります。ハードウェアは、ソフトウェアプラットフォームやアドバイザリーサービスが効果的に機能するための基本的な要件として機能するからです。生産高向上、効率改善、持続可能性のために農場が技術を世界的に採用することで、耐久性のある高性能ハードウェアの需要が継続的に伸びています。

予測期間中、可変レート技術が最も高いCAGRを記録する見込み

可変レート技術(VRT)セグメントは、精密農業市場において最も高い成長率を記録すると予測されています。VRTにより、農家は種子、肥料、農薬、水をさまざまな圃場ゾーンに異なる割合で散布することができます。正確な散布方法によって資源消費量が減少し、運用経費が削減されて農作物の生産高が向上します。持続可能な農法に対する需要と、資源の最適化に対する関心の高まりが、VRTの採用を後押ししています。GPSやGIS、センサー技術の進歩により、VRTシステムのアクセス性と精度が向上しているため、大規模農場と中規模農場の両方に魅力的です。VRTの有効性は、AIとデータ分析の統合によって向上し、予測的で現場に特化した意思決定が可能になります。VRTの市場拡大は、農薬や水の効率的な使用を促進する政府の政策からもさらなる支援を受けています。農業部門は、環境への影響を抑えながらより多くの食糧を生産するための、拡張可能な技術ベースのソリューションとしてVRTを必要としています。気候変動や人口増加の圧力が強まる中、VRTは長期的な農業の持続可能性を確保するための弾力的なアプローチとして注目されています。

精密農業市場をリードするのは北米です。アメリカとカナダには大規模な商業農場が多数あり、GPS誘導機械、可変率技術(VRT)、ドローンや衛星画像、IoTベースのセンサーなどの精密農業ツールをいち早く導入しています。これらの技術を導入することで、農家は種子、肥料、水資源の使用を最適化することができ、その結果、収量が向上し、無駄が減り、農場の生産性が向上します。精密農業の導入は、補助金を含む政府プログラムによる支援を受けています。この地域は、持続可能な農業の実践や農業のデジタル変革、資源保護の取り組みを支援するさまざまなイニシアチブを実施しています。北米の技術エコシステムは、精密農業ソリューションを開発・改善する大手農業技術企業、研究機関、サービスプロバイダーを通じて精密農業をサポートしています。広範なインターネットアクセスとクラウドインフラの組み合わせにより、北米の農家はリアルタイムで作業を監視し、データ分析や遠隔農場管理を行うことができます。

2025年5月、CNH Industrial N.V.とStarlinkの提携により、遠隔地の農家への衛星インターネットアクセスが可能になり、Starlinkの7,000以上の衛星ネットワークをリアルタイムデータとクラウド運用に活用することで、自律走行トラクターやAIによる雑草検出を通じた精密農業技術が向上しました。

2025年3月、ディア・アンド・カンパニーは、ステレオカメラと機械学習を利用して人や物体を検知し、オペレーターにリアルタイムで警告を発し、ジョンディア・オペレーションセンターと統合してヒヤリハット通知や週次報告を行う、中型・大型ホイールローダー向け安全システム「SmartDetect Digital」を発表。

2025年2月、Ag Leader Technology社は、トラクタの誘導線を利用して農作業装置を誘導しながら、投入精度を向上させ、作物へのダメージとオペレータの疲労を軽減し、複数のGPS補正ソースをサポートするパッシブ装置ステアリングシステムとしてRightPathを発表しました。

2025年2月、トプコンアグリ(株式会社トプコン)はBonsai Roboticsと協業し、Bonsaiのビジョンベースの自律ナビゲーションとトプコンのオートステアリングシステムやテレマティクスシステムを組み合わせることで、永続的な作物の精密農業を強化し、自動化された作業、データに基づいた選択、正確な収穫能力を実現。

2024年8月、バイエルAGはFieldView Drive 2.0を発表しました。FieldView Drive 2.0は、リアルタイムの無線データ転送と農作業装置への処方箋配信のための、より高速で安全な装置です。

精密農業市場を支配するプレイヤーは以下の通り:

Deere & Company (US)

AGCO Corporation (US)

CNH Industrial N.V. (Netherlands)

Ag Leader Technology (US)

AgEagle Aerial Systems Inc (US)

Topcon Corporation (Japan)

Bayer AG (Climate LLC.) (Germany)

TeeJet Technologies (US)

Hexagon AB (Sweden)

Kubota Corporation (Japan)

Trimble Inc. (US)

Abaco S.p.A. (Italy)

Cropx Inc. (Israel)

Farmers Edge Inc. (Canada)

Grownetics (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

30

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- MEMS温度センサー 副次的技術- モノのインターネット(IoT) 副次的技術- 小型光ファイバー温度センサー

5.8 特許分析

5.9 貿易分析 輸入シナリオ(HS コード 902519 – 温度センサー) 輸出シナリオ(HS コード 902519 – 温度センサー)

5.10 主要会議とイベント(2025-2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 AI/ジェネAIの影響

5.14 規制ランドスケープ 規制機関、政府機関、その他の組織 規制基準

5.15 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー – 購入プロセスにおける主要ステークホルダー – 購入基準 – 購入基準

5.17 2025年米国関税の影響 – インテリジェントロボット市場 主要関税率の紹介 価格の影響分析 価格の影響分析 主要な影響 国/地域- アメリカ- ヨーロッパ- アジア太平洋地域

5.18 バーティカルへの影響

温度センサー市場、種類別

50

6.1 はじめに 接触式温度センサー 非接触式温度センサー 赤外線温度センサー 光ファイバー温度センサー

温度センサー市場、出力別

70

7.1 導入

7.2 アナログ

7.3 デジタル シングルチャンネル デジタル温度センサー マルチチャンネル デジタル温度センサー

温度センサー市場:接続性別

90

8.1 はじめに

8.2 ワイヤレス(Wi-Fi)

8.3 ワイヤード

温度センサー市場:使用材料別

100

9.1 はじめに

9.2 ポリマー

9.3 セラミック

9.4 白金測温抵抗体

9.5 ニッケルクロム/ニッケルアルミニウム(コードK)

9.6 ニッケルクロム/コンスタンタン(コードE)

9.7 鉄/コンスタンタン(コードJ)

9.8 ニッケルモリブデン/ニッケルコバルト熱電対(タイプM)

9.9 ニクロシル/ニシル(コード N) 銅/コンスタンタン(コード T) その他(銅/銅 ニッケル 「S 」及び 「R 」補償(コード U) 温度センサー市場:エンドユーザー別

温度センサー市場:エンドユーザー別

120

10.1 はじめに

10.2 ケミカル

10.3 石油・ガス

10.4 民生用電子機器

10.5 エネルギー・電力

10.6 ヘルスケア

10.7 自動車

10.8 金属・鉱業

10.9 食品・飲料 パルプ・紙 先進燃料 航空宇宙・防衛 ガラス その他

…

【本レポートのお問い合わせ先】

レポートコード:SE 2831

- 世界のMRIコイル市場規模/シェア/動向分析レポート:コイル種類別、用途別、エンドユーザー別、地域別(~2033年)

- 極低温粉砕市場2025年(世界主要地域と日本市場規模を掲載):垂直型、卓上型

- 業務用七輪市場レポート:タイプ別(ガス七輪、電気七輪、炭火七輪)、用途別(ステーキハウス、ホテル、レストラン)、地域別 2024-2032

- 世界のスルフェントラゾン標準市場

- 車体制御用マイクロコントローラ(MCU):グローバル主要企業の市場シェア2026年(8ビットマイコン、16ビットマイコン)

- 産業用ワイヤレスコントロールスイッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- ネオデカン酸ビスマス:グローバル主要企業の市場シェア2026年(16%含有、20%含有、28%含有)

- 自動車用チップ抵抗器:グローバル主要企業の市場シェア2026年(厚膜チップ抵抗器、薄膜チップ抵抗器、合金チップ抵抗器)

- 世界のゲートドライバIC市場(2025 – 2034):トランジスタ種類別、装着形態別、絶縁種類別、エンドユーザー別分析レポート

- ドームライトアセンブリの世界市場2025:種類別(ルーフライト、リバースライト、ブレーキライト、ウインカー)、用途別分析

- 世界の環境修復市場(~2030):環境媒体別、サイト種類別、技術別分析レポート

- 混合ベースバーコードリボン市場2025年(世界主要地域と日本市場規模を掲載):標準タイプ、高性能タイプ