市場概要

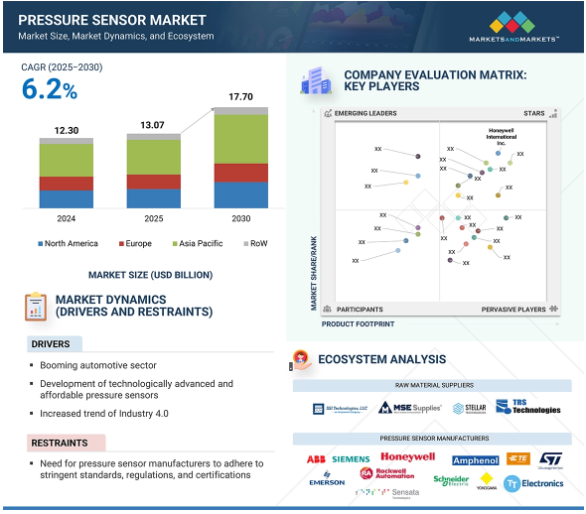

世界の圧力センサー市場は、2024年には123億米ドルと評価され、予測期間中のCAGRは6.2%で、2025年の132億4000万米ドルから2029年には177億米ドルに成長すると予測されています。主な成長促進要因としては、活況を呈する自動車部門、技術的に高度で手頃な価格の圧力センサーの開発、医療機器業界におけるこれらのセンサーの需要の高まりなどが挙げられます。また、インダストリー4.0の傾向の高まりや、IoT対応の予知保全プログラムにおける圧力センサーの採用も市場に大きな影響を与えます。

主な要点

– 圧力センサーの世界市場規模は2024年に123.0億米ドルとなり、予測期間中の年平均成長率は6.2%で、2025年の132.4億米ドルから2029年には177.0億米ドルに成長すると予測されます。

– 製品別: MEMSおよびピエゾ抵抗技術の採用が、その高い信頼性と費用対効果により市場の需要を牽引しています。

– アプリケーション別: 自動車分野は、エンジン管理、タイヤ空気圧モニタリング、先進運転支援システム(ADAS)の需要に支えられ、依然として極めて重要なアプリケーション分野です。

– 技術別: AIとML技術の進歩によりセンサーの機能が強化され、センサーフュージョンとIoT統合のイノベーションが促進されています。

– エンドユーザー別:医療機器業界は重要なエンドユーザーであり、圧力センサーはクリティカルケアの血圧モニタリングにますます使用されるようになっています。

– 地域別: アジア太平洋地域は、急速な産業化とスマートシティ構想の拡大により、年平均成長率7.3%で最速の成長が見込まれています。

– 市場ダイナミクス: 規制遵守が課題となる一方で、家電業界やIoTを活用した予知保全プログラムにはビジネスチャンスが豊富です。

– 競争環境: 激しい競争は利益率の縮小につながり、メーカーは市場での地位を維持するために技術革新とコスト管理に注力しています。

今後の見通し:圧力センサー市場は、技術の進歩と応用分野の拡大に支えられ、持続的な成長が見込まれています。特に新興国では、圧力センサーの小型化と携帯装置やウェアラブルへの統合が進んでおり、有利な成長機会がもたらされています。産業界が自動化とIoT技術を採用し続ける中、高度で信頼性の高い圧力センサーの需要は堅調に推移し、長期的な市場拡大が見込まれます。

近い将来、人工知能(AI)とジェネレーティブAI(Gen AI)は、リアルタイム信号解釈、ノイズ除去、異常検出を改善することで、圧力センサー市場を再定義します。AI主導の分析により、圧力センサーは産業オートメーション、自動車、医療装置において、より正確で文脈に沿ったデータを提供できるようになります。Gen AIは、さまざまな条件下でのセンサ応答をシミュレートすることでセンサの校正と診断を強化し、物理的なテスト要件を削減します。これらの進歩により、ロボット工学、流体制御、ウェアラブルヘルスモニタリングにおいて、よりスマートなシステムが実現します。エッジAIが普及するにつれ、AIチップを組み込んだ圧力センサーは、重要な情報のみを独自に処理して送信できるようになり、システムの応答性が向上し、ネットワークの負荷が軽減されます。

今後5年間で、AIとGen AIは圧力センサーを自己制御システム内のインテリジェント・ノードに変えると予想されます。AIを活用した予知保全により、センサーは故障が発生する前に摩耗、漏れ、過負荷の状態を特定します。自動車システムでは、AIで強化された圧力センサーが適応ブレーキ制御やリアルタイムのタイヤ空気圧調節をサポートする可能性があります。また、Gen AIは、仮想設計ツールと合成トレーニング・データを通じて、用途に特化した圧力センサーの開発を加速します。航空宇宙と重要なインフラストラクチャでは、AI対応の圧力センサーがフォールト・トレラント・システムと自律診断をサポートします。これらのトレンドは、圧力センサーのアプリケーションの価値と範囲を大幅に拡大します。

推進要因:活況を呈する自動車部門

圧力センサーは、その精度、信頼性、堅牢性、費用対効果が評価され、自動車分野では不可欠なコンポーネントです。エンジン・ガス再循環(EGR)の監視、エンジン・システムの管理、衝突回避の支援、高度なブレーキ・システムのサポート、タイヤ空気圧の監視など、自動車におけるさまざまな重要な機能を果たします。活況を呈する自動車セクターは、自動車アプリケーションにおける圧力センサーの需要増加により、圧力センサー市場を大きく牽引することになるでしょう。安全規制により、エンジン効率を高め、重要なパラメータを監視するために、エンジン管理システムに圧力センサーの使用が義務付けられているため、自動車産業は圧力センサー市場の主要な促進要因となっています。また、タイヤ空気圧モニタリングの義務付けが増加していることも圧力センサーの需要をさらに押し上げ、自動車産業が拡大を続ける中、市場の大幅な成長軌道を示しています。絶対圧センサーと差圧センサーの両方がこれらのアプリケーションで一般的に採用されており、自動車の性能、安全性、環境への影響の改善に貢献しています。例えば、差圧センサーはディーゼル・パティキュレート・フィルター(DPF)システムに使用されます。これらのセンサーは排気の背圧を測定してDPF再生が必要なタイミングを判断し、パワートレイン制御モジュール(PCM)に洗浄プロセスを通知することで、排出ガスの削減とエンジン効率の維持に貢献します。

制約: 厳しい基準、規制、認証の実施

規制の壁は圧力センサー市場にとって大きな障害となり、メーカーにとってはコストと複雑さの増加につながり、新技術や革新的技術の採用を制限する可能性があります。圧力センサー・メーカーは、自動車、航空宇宙、医療機器、産業など、さまざまな分野や業界において、安全性、性能、業界要件への準拠を確保するために、厳しい規格、規制、認証を遵守しなければなりません。このような規制上の要求を満たすには、多くの場合、広範なテスト、検証プロセス、文書化が必要となり、メーカーにとっては時間とコストがかかります。安全基準、業界認証、環境規制、国際貿易法、データプライバシー要件への準拠には、研究開発、品質管理システム、規制準拠プロセスへの多大な投資が必要です。圧力センサーメーカーにとって、これらの高い規制障壁を遵守することは、市場参入を確保し、顧客の信頼を築き、厳しい規制環境の中で競争力を維持するために不可欠です。メーカーは、規制遵守要件に対応するためにリソースを割り当てなければならず、収益性と市場成長に影響を与える可能性があります。さらに、規制の枠組みは地域や業界によって複雑さが異なるため、グローバルな事業展開や市場拡大にはさらなる困難が伴います。このような課題にもかかわらず、規制コンプライアンスへの積極的な取り組みは、圧力センサー技術における品質、安全性、信頼性へのコミットメントを示すことにより、差別化と市場リーダーシップの機会につながります。

機会:民生電子機器業界における高度な圧力センサーの需要増加

民生機器、家電製品、パソコン、HVACシステム、ウェアラブル機器、スマートフォン、タブレットなど、民生用電子機器業界のさまざまなセグメントで圧力センサーの需要が高まっていることは、圧力センサー市場のプレーヤーに大きな成長機会をもたらしています。これらのセンサーは、多様なアプリケーションにおける正確でリアルタイムの圧力監視に不可欠であり、機械的圧力を電気信号に変換して気体や液体の圧力レベルを正確に測定・制御することで、最適なパフォーマンス、安全性、効率性を確保します。例えば、民生機器や家電製品では、掃除機の空気圧監視、洗濯機の水位検知、エアコンの風量制御などのタスクに圧力センサーが利用され、機能性とエネルギー効率の向上に貢献しています。さらに、スマートフォン、デジタルレコーダー、ノートパソコンなどの電子機器への圧力センサーの統合は、激しい競争と製品の機能性とユーザーエクスペリエンスの向上に重点を置くことによって推進されています。センサー技術の進歩は、自動化の拡大や小型化センサーの需要の高まりと相まって、この業界全体で圧力センサーの採用を促進するさらなる要因となっています。産業界がパフォーマンスの最適化、省エネ、ユーザーエクスペリエンスの向上を優先するにつれ、圧力センサーの需要は増加し、圧力センサーメーカーに有利な機会を提供します。

課題:価格下落、競争激化、技術のコモディティ化によるメーカーの利益率縮小

圧力センサー市場は、市場競争の激化と技術のコモディティ化に伴う平均販売価格(ASP)の低下により、メーカーの利益率が縮小しています。業界全体で費用対効果の高いセンサーへの需要が根強いため、価格設定が圧迫され、メーカーの収益性に影響を及ぼしています。グローバルな競争、規模の経済、製造効率は、価格下落をさらに助長します。このような価格競争の激しい環境で競争力を維持するためには、製造プロセスの最適化、コスト削減、製品の差別化が必要です。さらに、高精度の圧力センサーの入手に関連する高い規制障壁と初期費用が、メーカーにとっての障害となっています。これらのコストは、予算が限られている業界にとっては法外であり、高度なセンサー技術に投資して業界標準を満たす能力に影響を与える可能性があります。予算の制約により、各業界で採用率が均一でないため、市場の成長と収益性が制限されます。高温における互換性の課題、需要と供給の不均衡、継続的な技術ニーズは、収益性と関連性を維持するための取り組みを複雑にしています。

主要企業・市場シェア

圧力センサー市場のエコシステムは、Honeywell International Inc.(アメリカ)、ABB(スイス)、Emerson Electric Co.(アメリカ)、Amphenol Corporation(アメリカ)、TE Connectivity(スイス)などの世界的な技術リーダーのダイナミックな相互作用によって推進されています。これらの企業は、マイクロエレクトロメカニカル・システム(MEMS)、ピエゾ抵抗、静電容量、光学センシング技術のパイオニアとして、多様な産業環境において高精度で信頼性の高い圧力測定を可能にしています。両社の技術革新は、自動車(TPMS、エンジン制御)、ヘルスケア(呼吸装置、輸液ポンプ)、産業オートメーション(HVAC、プロセス制御)、および民生用電子機器(高度計、気圧計)の重要なアプリケーションをサポートしています。ハネウェルとエマソンは産業グレードのソリューションをリードし、TEコネクティビティとアンフェノールは過酷な環境向けの高信頼性センサーを提供しています。ABBは、IIoTシステムと互換性のあるスマート・センサ・プラットフォームを通じてデジタル統合を実現します。この相互接続されたエコシステムは、強力な研究開発パイプライン、グローバルサプライチェーン、OEMやシステムインテグレーターとの深い協力関係からメリットを得ています。スマート・マニュファクチャリングと予知保全が普及するにつれ、このエコシステムは採用を加速し、圧力センシングの価値創造を再定義するでしょう。

予測期間中、圧力センサー市場で最も高いCAGRを示すのはワイヤレスセンサー分野。

ワイヤレスセンサー分野は、柔軟でリアルタイムなモニタリングに対する需要の急増と産業用IoT(IIoT)の急成長により、予測期間中に圧力センサー市場で最も高いCAGRを記録する見込みです。ワイヤレス圧力センサーは、複雑な配線の必要性を排除し、設置コストとメンテナンスコストを大幅に削減するため、後付けアプリケーションや遠隔地または危険な環境に最適です。石油・ガス、水処理、航空宇宙、スマート製造などの業界では、データ収集、資産監視、予知保全を強化するためにワイヤレス・ソリューションがますます好まれています。また、センサー部品の小型化とバッテリー効率の向上により、小型ワイヤレスセンサーを長時間自律的に動作させることが可能になりました。スマートシティやビルオートメーションの台頭により、HVACシステムや環境モニタリングでワイヤレス圧力センサーの統合が進んでおり、採用がさらに進んでいます。さらに、ZigBee、LoRaWAN、Bluetooth Low Energy(BLE)などの無線通信プロトコルは、データ伝送の信頼性を高めます。ワイヤレス圧力センシングは、企業がシステムの柔軟性の向上、データ主導の意思決定、運用コストの削減を目指す上で重要なイネーブラとなります。特にヨーロッパと北米では、職場の安全や環境モニタリングに関する規制が強化され、導入が進んでいます。これらの要因を総合すると、ワイヤレス・セグメントが最も急成長していることになります。

ピエゾ抵抗センシング方式セグメントが2025年に最大市場シェアを占める見込み。

ピエゾ抵抗センシング方式は、その高感度、安定性、MEMS技術との互換性により、2025年までに圧力センサー市場を獲得する見込みです。これらのセンサーは、高温、高圧、腐食性雰囲気などの過酷な環境条件下でも動作するため、自動車、航空宇宙、医療、産業用途に最適です。ピエゾ抵抗センサーは、その精密な測定能力により、エンジン制御、タイヤ空気圧モニタリング(TPMS)、トランスミッションシステムなどの自動車システムに広く使用されています。医療装置では、血圧モニタリングや呼吸装置などの用途で優れた性能を発揮し、高度なヘルスケアソリューションに対する世界的な需要の高まりに対応しています。この技術は成熟しており、強固な製造エコシステムが構築されているため、スケールメリットとコスト効率の高い生産が可能です。さらに、ピエゾ抵抗素子とシリコンベースのMEMSプロセスとのシームレスな統合により、小型で信頼性の高い圧力センサーの開発が加速しています。スマートフォンやウェアラブル端末の高度計や気圧計などの機能として、これらのセンサーの電子機器への採用が増加していることが、市場シェアをさらに押し上げています。その直線性、再現性、シンプルな信号調整回路は、設計エンジニアにさらなる利点を提供します。これらの強みを総合すると、ピエゾ抵抗方式は最も商業的に実行可能で、主要な産業分野全体に広く普及しているセンシング技術となっています。

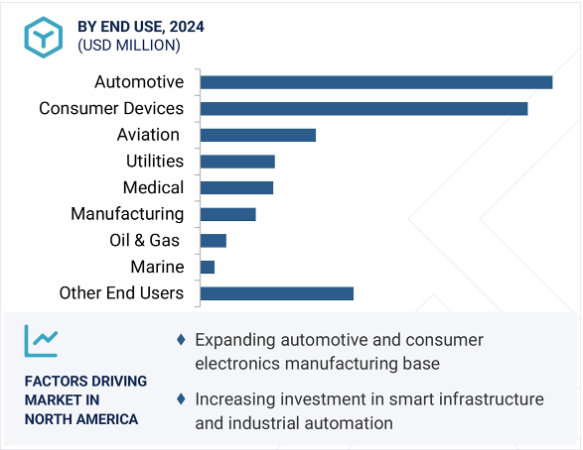

2024年の圧力センサー市場で最大のシェアを占めたのは米国で、これは技術的に進んだ産業基盤と、自動車、ヘルスケア、航空宇宙、家電などの高価値分野での早期採用が原動力となっています。主要プレーヤーであるハネウェル、アンフェノール、エマソンの強力なプレゼンスが、強固な研究開発投資、MEMS開発、戦略的提携を特徴とするイノベーション・エコシステムを促進しています。自動車産業では、厳しい環境保護庁(EPA)の規制に合わせて、排ガス制御、エンジン性能監視、TPMSなどの安全システム用の圧力センサーの統合でリードしています。急速に拡大する医療機器業界は、医療費の増加とウェアラブルヘルスモニターの需要に支えられており、正確な診断と患者モニタリングシステムに圧力センサーを活用し続けています。さらに、航空宇宙・防衛分野では、高度、キャビン内圧、燃料システムのモニタリングに高精度圧力センサーが重用されています。半導体製造、センサー設計、コネクティビティ・ソリューションにおける日本の優位性も、産業オートメーションおよびIIoTアプリケーションにおけるスマート圧力センサーの展開を加速しています。スマート・インフラとセンサー対応の安全基準をサポートする政府の取り組みが需要をさらに促進しています。アメリカは、高度に発達したエンドユーザーベースと強力な知的財産ランドスケープにより、世界の圧力センサー市場で支配的な地位を維持しています。

2025年2月、ハネウェル・インターナショナル・インク(アメリカ)は、ロッキード・マーティンの子会社であるフォワードエッジASIC(アメリカ)と、宇宙アプリケーション向けの放射線硬化マイクロエレクトロニクスを開発するための戦略的提携を発表しました。ハネウェルの実績あるファウンドリ能力とフォワードエッジの設計専門知識を活用し、このパートナーシップは衛星や防衛システム向けに高信頼性のASICとメモリ・ソリューションを提供することを目的としています。

2024年11月、ABB(スイス)はCIIEで、P-100、P-300、高精度P-500シリーズを特徴とする新しいPシリーズ圧力トランスミッタ・ポートフォリオを発表しました。プロセス制御とエネルギー効率を高めるために設計されたこのトランスミッタは、Bluetooth、RFID、高度なHMIなどのデジタル技術を統合し、さまざまな分野の産業デジタル変革をサポートします。

2024年4月、TE Connectivity(スイス)は、近距離用の65xxN(BLEベース)と長距離カバー用の69xxN(LoRaWANベース)でワイヤレスIoT圧力センサーのラインアップを拡充しました。これらの超小型・低消費電力センサーは、産業環境における効率的なリアルタイムの状態監視を可能にし、予知保全をサポートし、インダストリー4.0やスマートファクトリーのトレンドに対応します。

2024年3月、アンフェノール・コーポレーション(アメリカ)は、製品サポートとサプライチェーンの安定性を重視し、多様な設計ニーズに対応するリードレス小型パッケージ圧力センサー、AABPシリーズを発表しました。この新しいセンサラインは、既存設計のドロップイン代替や競合他社からの移行に対応し、互換性と卓越した性能を保証します。AABPシリーズは、さまざまな圧力センシングアプリケーション向けの品質と信頼性を重視しています。

2024年1月、Sensata Technologies, Inc.(アメリカ)は、インテリジェントな圧力監視と節水を実現する水道ユーティリティ向けの129CPシリーズデジタル水圧センサーを発表しました。このセンサーは水道メーターのPCBに統合され、高湿度環境で0~232psiの信頼性の高い圧力監視を提供します。デジタルI2C出力と低消費電力により、ユーティリティは漏水を迅速に検出し、配水効率を最適化できます。

圧力センサー市場トップリスト

圧力センサー市場を支配しているのは以下の企業です:

Honeywell International Inc. (US)

TE Connectivity (Switzerland)

Sensata Technologies, Inc. (US)

Emerson Electric Co. (US)

Amphenol Corporation (US)

ABB (Switzerland)

TT Electronics (UK)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

STMicroelectronics (Switzerland)

Infineon Technologies AG (Germany)

NXP Semiconductors (Netherlands)

Yokogawa Electric Corporation (Japan)

Endress+Hauser Group Services AG (Switzerland)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(種類別)(2024年) 平均販売価格動向(地域別)(2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術 – 微小電気機械システム(MEMS)技術 – ピエゾ抵抗技術 補完技術 – ワイヤレス通信プロトコル – 先端材料イノベーション 隣接技術 – モノのインターネット(IoT)統合 – センサーフュージョン

5.8 特許分析

5.9 貿易分析

5.10 主要会議とイベント(2025-2026年)

5.11 ケーススタディ分析

5.12 投資と資金調達のシナリオ

5.13 関税と規制の状況 関税データ(HSコード902620(液体または気体の圧力を測定またはチェックする機器および装置(レギュレータを除く) 規制機関、政府機関、その他の組織 主要規制

5.14 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 人工知能が圧力センサー市場に与える影響

5.17 圧力センサー市場に対するトランプ関税の影響-概要 はじめに 主要な関税率 価格の影響分析 主要な影響 国/地域 アメリカ ヨーロッパ アジア太平洋 エンドユーザー産業の影響

各種メディアタイプ用圧力センサー (q)

50

6.1 導入

6.2 気圧センサー

6.3 気圧センサー

6.4 気体圧力センサー

6.5 水圧センサー

6.6 液圧センサー

6.7 空気圧・油圧圧力センサー

6.8 腐食性液体・ガス用圧力センサー

圧力センサー関連技術(Q)

70

7.1 導入

7.2 微細加工技術 微小電気機械システム(MEMS) 相補型金属酸化膜半導体(CMOS)

7.3 AIセンサー技術 機械学習(ml) 自然言語処理(nlp) コンテキスト認識コンピューティング コンピュータビジョン

圧力センサー市場、接続性別

90

8.1 導入

8.2 有線センサー

8.3 ワイヤレスセンサー

圧力センサー市場:検出方法別

110

9.1 はじめに

9.2 ピエゾ抵抗

9.3 キャパシティブ

9.4 共振ソリッドステート

9.5 電磁

9.6 光学的

9.7 その他の検知方法

圧力センサー市場、センサー種類別

130

10.1 導入

10.2 絶対圧センサー

10.3 ゲージ圧センサー

10.4 差圧センサー

10.5 密閉型圧力センサー

10.6 真空圧力センサー

圧力センサー市場、圧力レンジ別

150

11.1 導入11.2 100 psiまで

11.3 101~1,000 psi

11.4 1,000psi以上

圧力センサー市場、エンドユーザー別

170

12.1 導入

12.2 自動車用エンジン制御システム タイヤ空気圧モニタリング・システム(TPM) トランスミッションおよびブレーキ・システム エアバッグ展開システム

12.3 医療用呼吸装置(例:人工呼吸器) 血圧モニタリング装置 輸液ポンプ カテーテルベースの圧力測定

12.4 製造業用油圧・空気圧システム プロセス制御システム 漏水検知システム ロボット工学および組立ライン

12.5 ユーティリティ 水処理プラント ガス配給ネットワーク 空調システム 発電所

12.6 航空機 機内圧力監視 高度・対気速度測定 油圧システム監視 燃料システム圧力制御

12.7 石油・ガスパイプライン監視 坑口制御システム 海中装置

12.8 海洋深度センシング 水・廃棄物システム

12.9 民生機器 スマートフォン、ウェアラブル 家電製品(洗濯機、食洗機など)

12.10 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 1341

- 世界の鉄粉市場・予測 2025-2034

- 内視鏡的粘膜下層剥離術用ナイフ市場2025年(世界主要地域と日本市場規模を掲載):I型、T型、O型、その他

- 世界のアンチトロンビン市場(2025年~2033年):用途別(治療薬、診断薬)、原料別(ヒト由来、組換えヤギ乳由来)、種類別、地域別

- パイプラインコーティング剤の世界市場

- 世界の不妊治療薬市場(2025 – 2034):薬剤クラス別、投与経路別、性別、流通チャネル別分析レポート

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- 産業用計測マシンビジョンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のロネル市場

- 世界のトランス-3-ヒドロキシコチニン市場

- 仮想プライベートサーバ市場レポート:タイプ別(マネージドVPS、アンマネージドVPS)、オペレーティングシステム別(Windows、Linux)、組織規模別(大企業、中小企業)、業種別(BFSI、小売、IT・通信、製造、ヘルスケア、その他)、地域別 2024-2032

- 自動化保管・検索システムの世界市場規模調査、機能別(保管、流通、組立)、タイプ別(ユニットロード、ミニロード、垂直リフトモジュール、カルーセル、ミッドロード)、業種別(自動車、食品・飲料、Eコマース、小売)、地域別予測:2022-2032年

- 世界のポリプロピレンタンク市場