市場概要

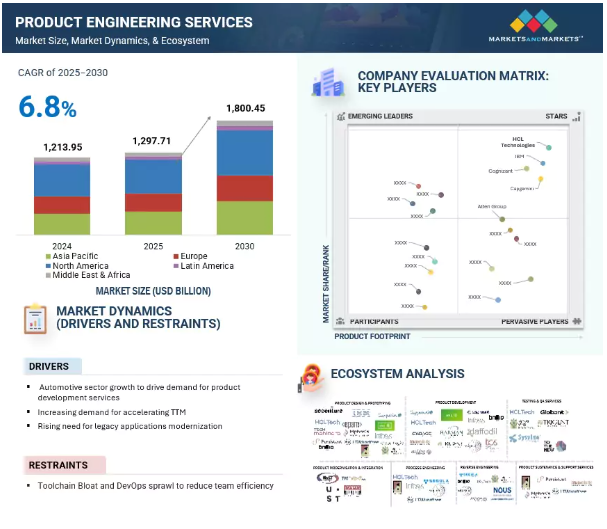

世界のプロダクトエンジニアリングサービス(PES)市場は急速に拡大しており、市場規模は2025年の約1兆2,977億1,000万米ドルから2030年には1兆8,004億5,000万米ドルに拡大すると予測され、年平均成長率は6.8%です。この成長には、自動車技術の急速な進化、コネクテッド・モビリティ、電動化、インテリジェント・システムに対する業界全体の需要が寄与しています。ベンダーやサービス・プロバイダーは、これを、各業界のトレンドに沿った、拡張性のある特定分野のサービス・ポートフォリオに投資するシグナルとして認識する必要があります。OEMは、プロトタイピング、組み込みシステム、ソフトウェア統合、デジタル製品イノベーションなどの専門サービスをPESベンダーに求めるようになっています。政府が研究開発にインセンティブを与える中、自動車、ヘルスケア、産業オートメーションなどのセクターは急速な変革期を迎えています。サービス・プロバイダーにとってのPESの機会は、成長と進化を続けています。

ジェネレーティブ・アーティフィシャル・インテリジェンス(Gen AI)は、プロダクト・エンジニアリング・サービスのバリュー・チェーン全体を破壊し、触媒として急速に台頭しています。初期コンセプトの作成、設計からプロトタイピング、シミュレーション、テストに至るまで、Gen AIは開発サイクルを大幅に短縮し、リソース利用を最適化し、新たなレベルの設計柔軟性を引き出すことで、従来のエンジニアリング・ワークフローを再構築しています。サービスプロバイダーは、インテリジェントなコードとコンテンツ生成によって市場投入までの期間を短縮し、予測テストとシミュレーションによって製品品質を向上させ、自動化を推進してコンポーネントを最大限に再利用することで開発コストを削減することができます。

キャップジェミニやEPAMなどの企業は、Gen AIを研究開発、ソフトウェア・エンジニアリング、テクニカル・サポートの各プロセスに積極的に組み込むことで、部門横断的なコラボレーションを強化し、生産性を高め、継続的なイノベーションを推進しています。競争の激しい市場では、Gen AIの機能を統合することは、選択肢ではなく、戦略的な必須事項となっています。適応力のあるAI対応サービスモデルを構築するプロバイダーは、この進化する状況をリードする最良の立場になるでしょう。

ドライバー 電気自動車とコネクテッド・モビリティ・プラットフォームへの急速な変革

自動車産業は、電気自動車(EV)、先進運転支援システム(ADAS)、コネクテッド・モビリティ・プラットフォームへの急速な変革に後押しされ、主要な市場牽引役として台頭しています。この進化により、相手先商標製品メーカー(OEM)やティア1サプライヤーは、コストと複雑性を管理しながらイノベーションを加速するために、外部のエンジニアリング専門知識を求める必要に迫られています。ベンダーは、バッテリーシステムエンジニアリング、ソフトウェア定義車両アーキテクチャ、センサーフュージョンアルゴリズム、リアルタイム車両接続ソリューションなどのサービスに対する需要が高まっていることを目の当たりにしています。

ドイツ自動車工業会(VDA)の報告書によると、自動車メーカーとティア1サプライヤーは、2023年から2027年にかけて、研究開発とデジタル開発に世界全体で2700億米ドル以上を投資する見込みです。このことは、エンジニアリング・サービス・プロバイダーにとって、製品開発サイクルの短縮、外部化によるコスト削減、専門分野の専門知識へのアクセスを目指す自動車メーカーとの協業に大きなチャンスをもたらします。競争が激化する中、ベンダーはIP主導のサービス・ポートフォリオを構築する方向にシフトし、EVプラットフォーム、自律走行モビリティ、ADAS設計において技術中心の深いパートナーシップを築く必要があります。次世代自動車技術に合わせた付加価値の高いエンジニアリングを提供する能力は、長期的な契約を確保し、この分野のダイナミックな成長を活用する上で極めて重要です。

制約: 効率性を脅かすDevOpsの乱立とツールチェーンの複雑性

DevOps環境の複雑化と断片化したツールチェーンが、チームの効率を低下させ、デリバリー・コストを増大させています。企業が多様な開発、テスト、デプロイメント、監視ツールを急速に採用するにつれ、エンジニアリングチームはシームレスなコラボレーションと業務効率を妨げる断片化されたエコシステムに遭遇しています。GitLab の 2024 DevSecOps レポートによると、DevOps チームの 50 パーセント以上が現在 6 つ以上のツールを管理しており、多くの場合、重複した取り組みや一貫性のないワークフローが発生し、ツールの互換性と統合の維持に多大な時間が費やされています。PESプロバイダーにとって、このような断片化は、プロジェクト・スケジュールの遅延、エンジニアリング・コストの上昇、顧客環境間での標準化不足による出力品質の低下に直結します。

また、このようなサイロ化されたシステムでは、チームのオンボーディングとスケーリングがますます困難になります。これに対応するため、エンジニアリングサービスベンダーは、ツールチェーンの簡素化と調和、エンドツーエンドのDevOps自動化への投資、プロジェクト間の相互運用性とスケーラビリティを確保する統合エンジニアリング環境の構築に軸足を移す必要があります。合理化された、ツールにとらわれないプラットフォームを提供する能力は、生産性を向上させ、運用上の摩擦を減らして納品速度を加速することで、長期的な顧客との関係を強化します。ツールチェーンの乱立に対処することは、進化するPESの状況において効率性、一貫性、競争力を維持するために、今や重要な優先事項となっています。

チャンス 半導体と組込みシステムの開発

半導体と組込みシステムの開発急増は、PESプロバイダーに大きなチャンスをもたらします。人工知能、エッジコンピューティング、高性能ワークロードの進歩に後押しされ、企業は組み込み設計、ファームウェア開発、ボードレベルプロトタイピングなどの複雑なエンジニアリング能力を提供する外部パートナーへの依存度を高めています。国連のデータでは、世界の半導体市場は2033年までに4兆8,000億米ドルを超えると予測されており、この分野の規模と戦略的価値が浮き彫りになっています。この需要を取り込むには、PESベンダーはRISC-Vチップアーキテクチャ、AI統合ハードウェアテスト、ハイブリッドシステム向け相互接続開発などの主要分野で深い専門性を構築する必要があります。

これらの能力は、産業用IoT、車載システム、スマートコンシューマ装置、コネクテッド・ヘルスケア技術など、信頼性、性能、市場投入のスピードが譲れない領域で不可欠です。半導体の設計がより小型化、インテリジェント化、ソフトウェア定義化されるにつれて、ハードウェアとソフトウェアの協調設計やクロスドメインの相互運用性を統合できるサービスプロバイダーが最も有利な立場になります。さらに、ラピッドプロトタイピングやカスタムシリコンが勢いを増す中、PES企業は戦略的製品パートナーへと進化し、チップメーカーやOEMのライフサイクル全体のイノベーションをサポートすることができます。この領域で、拡張性があり、ドメインに沿ったエンジニアリングサービスを提供する能力は、進化するPESの状況において、競争上の差別化要因に急速になりつつあります。

課題 細分化された技術エコシステム

製品エンジニアリングサービス市場では、シームレスなイノベーションと効率的なデリバリーサービスの妨げとなる、細分化された技術エコシステムが重要な課題として浮上しています。企業は、サイロ化されたシステム、時代遅れのレガシーインフラストラクチャ、互換性のないプラットフォームで事業を展開しており、統合、データフロー、コラボレーションの障壁となっています。製造業では、PROFINET、Modbus、EtherCATなど、さまざまな産業用プロトコルに依存している企業が、機械、ソフトウェアプラットフォーム、運用システムの統合で持続的な困難に直面しています。このバラバラな環境は、データの不整合やバージョンの不一致によるプロジェクトの遅延、エンジニアリングコストの増大、頻繁な手戻りを引き起こします。さらに、標準化されたフレームワークがないため、相互運用性がなく、生産性が低下し、部門を超えたコラボレーションが阻害されます。PESベンダーにとって、このような課題は、モジュール型統合アーキテクチャ、再利用可能なインターフェイスライブラリ、業界固有のミドルウェアソリューションの開発への戦略的投資を必要とします。

レガシーシステムと最新システム間のシームレスな相互作用をサポートするハイブリッドクラウドコラボレーション環境の構築は非常に重要です。サービスプロバイダは、これらの統合ギャップに積極的に対処することで、サービスの一貫性を高め、市場投入までの時間を短縮し、多様な顧客環境に合わせた拡張性の高いソリューションを提供することができます。業界全体でデジタルトランスフォーメーションが加速する中、柔軟で標準化された相互運用可能なサービスフレームワークを提供するPES企業は、統一されたエンジニアリングプラクティスがビジネス価値と業務効率を引き出すために不可欠なマルチプラットフォームエコシステムをリードする上で、より有利な立場になるでしょう。

世界の製品エンジニアリングサービス市場のエコシステム分析

PESのエコシステムは広範かつ多様です。主なソリューションカテゴリー

製品設計とプロトタイピング

製品開発

テスト&品質保証(QA)サービス

製品の近代化と統合

プロセスエンジニアリング

リバースエンジニアリング

製品維持・サポートサービス

自動車、産業機器、医療機器、電子機器、航空宇宙・防衛など、バイヤーの業種は多岐にわたります。サービスプロバイダーは、各業界特有の規制を効果的に乗り越え、安全基準を遵守し、市場投入までの時間のプレッシャーに応えるために、エンジニアリング人材、知的財産ライブラリ、ツーリングインフラを戦略的に調整する必要があります。このような連携は、規制の厳しい環境においてコンプライアンスを確保し、イノベーションを促進する上で極めて重要です。

主要企業・市場シェア

予測期間中、製品開発分野が最大の市場シェアを占める見込み

製品開発分野は、シミュレーション、ラピッドプロトタイピング、テスト、統合、デジタルツインエンジニアリングにまたがるエンドツーエンドの提供に対する需要の高まりにより、市場を支配することになるでしょう。2024年9月、タタ・コンサルタンシー・サービシズは、コード生成、自動テスト、文書化のためのジェネレーティブ人工知能の導入により、製品開発のタイムラインが20%短縮されたと発表しました。この勢いに乗って、ボルボ・カーズは2025年6月、タタ・テクノロジーズを戦略的エンジニアリング・サプライヤーに選定したと発表しました。ボルボ・カーズは2025年6月、タタ・テクノロジーズを戦略的エンジニアリング・サプライヤーに選定したと発表しました。

これらの例は、IP主導のアクセラレータと専門知識を組み合わせたプロバイダーがますます顧客に支持される理由を浮き彫りにしています。ハードウェア設計、センサーフュージョン、モデルベースの検証を組み合わせた統合スタックを提供することで、製品開発のスペシャリストは、企業がより迅速かつ低リスクでコンセプトから発売まで移行できるよう支援します。ベンダーは、製造可能な設計を強化し、無線アップグレードを可能にするために、AI対応のツールチェーン、シミュレーション・プラットフォーム、分野横断的なチームに投資する必要があります。デジタル・ツイン、RISC-Vプロトタイピング、ニューロモルフィック・テストを1つのエンゲージメントに統合できるベンダーは、ソフトウェア中心のエンジニアリング環境において企業が俊敏性、相互運用性、イノベーションを優先するため、より大きなウォレットシェアを確保できるでしょう。

予測期間中、ハイブリッド配信モードが最も速い成長率を占める見込み

ハイブリッド・デリバリーは、オペレーションの俊敏性、グローバルな拡張性、エンジニアリングの継続性の強力な融合を提供し、最も急成長しているエンゲージメント・モデルとして浮上しています。各分野で製品の複雑性が増すにつれ、企業は従来のオンプレミス型モデルから、現地の専門知識とリモートファーストエンジニアリングやクラウド対応開発を組み合わせた統合型デリバリーフレームワークを採用するようになっています。IBMは2025年3月、Red Hat OpenShiftを通じてハイブリッド・デリバリーを強化し、物理的プロトタイピングとAI主導の検証をグローバル・デリバリー・センター間で並行して運用できる環境を構築しました。

これらの進歩は、ハイブリッドモデルがもはやオプションではなく、高品質でタイムセンシティブなエンジニアリング成果の提供を目指すベンダーにとって不可欠であることを示しています。24時間365日のコラボレーションを可能にし、リソース活用を最適化し、AIを活用した開発とテストのワークフローを統合することで、ハイブリッド・デリバリーは、イノベーションの迅速な拡大、プロジェクト効率の向上、ハードウェア、ソフトウェア、クラウドのエコシステムをシームレスに統合するニーズの高まりへの対応を可能にし、エンジニアリング業界における重要な競争上の差別化要因となっています。

アジア太平洋地域は、2030年まで製品エンジニアリングサービス市場の年間平均成長率が最も高くなる見通しです。インド、ベトナム、マレーシアはアウトソーシング大国として台頭しており、その強固なSTEM人材プールと良好なビジネスエコシステムにより、グローバルなエンジニアリング投資を引き寄せています。2025年4月、グーグルは東京にアジア太平洋サイバーセキュリティ・エンジニアリング・センターを開設し、高価値のエンジニアリング機能のハブとしてこの地域の重要性が高まっていることを明らかにしました。これと並行して、ハネウェル・インディアは、2025年末までにエンジニアリング収益が10億米ドルを突破すると報告しました。

アジア太平洋地域は、チップ設計、デジタルツインシミュレーション、組込みシステムプロトタイピングの分野でも技術革新をリードしており、これらは次世代製品開発の中核となりつつある分野です。製品エンジニアリングサービスのベンダーにとって、この地域で事業を拡大することは戦略的な利点であり、コスト競争力のある高度なスキルを持つエンジニア人材へのアクセス、先進的な製造エコシステムへの近接性、半導体、モビリティソリューション、産業オートメーションなどの高成長顧客にサービスを提供する機会を提供します。アジアでデジタルトランスフォーメーションのアジェンダが加速する中、地域のベンダーは経営レバレッジと持続的な成長モメンタムを達成することができます。

2025年5月、AVLはPenske Autosportと提携し、VSM RACEソフトウェアを通じてシミュレーションソリューションを提供します。この協業により、車両のエネルギー戦略を強化し、フォーミュラEレーシングプラットフォームのラップ性能、エネルギー管理、システム統合を改善することで、電気レーシングカーの開発における製品エンジニアリングをサポートします。

2025年4月、コグニザントはオムロンのインダストリアル・オートメーション・ビジネスのエンジニアリング・パートナーとなり、ITの専門知識、クラウド、AI、IoT、デジタル・ツインをオムロンのOTセンサー、コントローラー、ロボット、安全システムと統合しました。この統合ソリューションは、製造業務の合理化、生産性の向上、スマートファクトリーの目標のサポート、持続可能なITとOTの相乗効果の促進を実現します。

2025年2月、チャージポイントとHCLTechは、EV充電ソフトウェアのイノベーションを加速するために協力しました。HCLTechは、インドのベンガルールにChargePointのための先進的な研究開発センターを設立し、ソフトウェア開発の中心的な拠点としました。このセンターは、HCLTechのエンジニアリング能力を活用し、スケーラブルでカスタマイズ可能なEV充電体験を提供します。

2024年12月、LTIMindtreeとGitHubは、AIを活用した開発ツールを通じてソフトウェアエンジニアリングを強化するために提携しました。GitHub Copilotをソフトウェアライフサイクルに統合することで、コード品質の向上、開発者の生産性向上、自動化を実現し、企業のDevSecOps化を大規模に加速します。

製品エンジニアリングサービス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。プロダクト・エンジニアリング・サービス市場の主要プレーヤーは以下の通り。

IBM (US)

HCL Tech (India)

Cognizant (US)

Capgemini (France)

Alten Group (France)

Accenture (Ireland)

Tata Consultancy Services (India)

Wipro (India)

LTIMindtree (India)

AVL (Austria)

Happiest Minds (India)

TVSnext (US)

Mphasis (India)

Nous Infosystems (India)

Tech Mahindra (India)

EPAM Systems (US)

Trigent Software (US)

Brillio (US)

Cybage Software

(India)

GlobalLogic (US)

Innominds (US)

Persistent Systems (India)

Infosys (India)

Aspire Systems (India)

SynergyTop (US)

【目次】

はじめに

28

研究方法論

33

要旨

46

プレミアムインサイト

51

市場概要と業界動向

55

- 5.1 はじめに

- 5.2 市場ダイナミックス DRIVERS- TTM加速の需要- 継続的なイノベーションと反復の必要性- 自動車セクターの成長- レガシーアプリケーションのモダナイゼーションの要件 RESTRAINTS- ツールチェーンの肥大化とDevOpsの乱立によるチーム効率の低下 OPPORTUNITIES- スマートシティプロジェクトの増加- 半導体と組込みシステムの増加 CHALLENGES- 堅牢なフィードバックループと継続的な管理の欠如- 細分化されたテクノロジーエコシステム

- 5.3 ケーススタディ分析 大手アスレジャーブランドのeコマースプラットフォームの近代化 スナックエンパイアが活気を維持する方法 グローバルオペレーションのための高性能データアーキテクチャ 米国のファブレス半導体企業のTSMC 5nmにおける物理設計の実装 主要な自動車半導体ソリューションサプライヤーのV2x socのためのシリコン&プラットフォームエンジニアリング

- 5.4 エコシステム分析

- 5.5 サプライチェーン分析

- 5.6 価格分析サービスプロバイダーの平均販売価格(地域別)主要プレイヤーの価格分析(サービス別

- 5.7 特許分析 主要特許リスト

- 5.8 技術分析 主要技術 – 組込みシステム – IoTエンジニアリング – クラウドネイティブ製品エンジニアリング 補完的技術 – AI/ML統合 – 5G&エッジ統合 隣接技術 – デジタルツイン – ロボティクスエンジニアリング

- 5.9 規制の概要 規制機関、政府機関、その他の組織 規制の概要 規制の概要 規制の概要(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)(地域別)●一般データ保護規制(General Data Protection Regulation)●SEC 規則 17a-4●ISO/IEC 27001●System and Organization Controls 2 Type II●金融規制機構(Financial Industry Regulatory Authority)● 情報の自由法(Freedom of Information Act)● 医療保険の携行性と説明責任に関する法律(Health Insurance Portability and Accountability Act

- 5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.11 主要ステークホルダーと購買基準購買プロセスにおける主要ステークホルダー購買基準

- 5.12 主要会議とイベント(2025~2026年

- 5.13 顧客のビジネスに影響を与えるトレンド/混乱

- 5.14 ビジネスモデル分析 時間と材料(T&M)モデル 固定価格モデル 専門チーム/オフショア開発センター(ODC) 成果ベースモデル

- 5.15 投資と資金調達のシナリオ

- 5.16 AI/ジェネレーティブAIの製品エンジニアリングサービス市場への影響 ケーススタディ:GenAIを活用した業務により、数百万人の加入者にシームレスなサービスを提供 ベンダー・イニシアチブ:Capgemini- EPAM Systems

- 5.17 2025年アメリカ関税の影響-製品エンジニアリングサービス市場序論-主要関税率-価格影響分析

- 5.18 地域への影響 北アメリカ- アメリカ- カナダ- メキシコ ヨーロッパ- ドイツ- フランス アジア太平洋地域- 中国- インド- オーストラリア

製品エンジニアリングサービス市場、サービス種類別

101

- 6.1 導入サービスタイプ: 製品エンジニアリングサービス市場の促進要因

- 6.2 製品設計とプロトタイピング 製品設計とプロトタイピングによる初期段階開発の構造化 コンセプトとアイデア ux/ui & 工業デザイン その他(MBSE、製造可能性設計(DFM)/試験可能性設計(DFT)

- 6.3 製品開発 統合エンジニアリングソリューションによる市場投入までの時間の短縮 ソフトウェア製品開発 ハードウェア&組込みシステム開発 プロトタイピング&MVP開発 統合&インターフェース開発

- 6.4 テストと品質保証(QA) 総合的な品質検証を通じて製品の信頼性を確保 機能テストと非機能テスト テスト自動化 コンプライアンスと認証 検証と検証(V&V)

- 6.5 製品の近代化と統合 レガシー製品を将来対応可能なソリューションに転換 レガシーシステムの移行 プラットフォームの再プラットフォーム化 アーキテクチャのオーバーホール 技術的債務の削減

- 6.6 プロセスエンジニアリング 体系的なプロセス革新による製造効率の最適化 製造エンジニアリングサポート KB(知識ベースエンジニアリング) メンテナンス、修理、運用(MRO)

- 6.7 リバースエンジニアリング 包括的な部品分析と再生 3Dスキャニング アプリケーションの近代化と移行 その他

- 6.8 製品の維持とサポート バグの修正とメンテナンス パフォーマンスの最適化とモニタリング 機能の拡張とアップグレード セキュリティの更新とコンプライアンス デブオプスと mlops のサポート

製品エンジニアリングサービス市場、提供形態別

123

- 7.1 導入デリバリーモード 製品エンジニアリングサービス市場の促進要因

- 7.2 オンショア:戦略的オンショアデリバリーエクセレンスによるペス価値の最大化

- 7.3 オフショア:オフショアエンジニアリングハブによるグローバル展開の拡大

- 7.4 ニアショア ニアショアエンジニアリングデリバリーによるコストとコラボレーションのバランス

- 7.5 ハイブリッド エンジニアリング モデルによるデリバリーの柔軟性の最大化

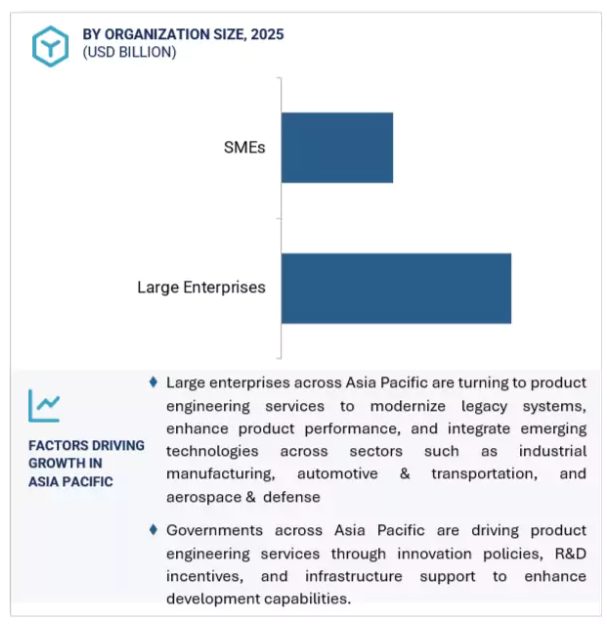

製品エンジニアリングサービス市場、組織規模別

131

- 8.1 組織規模別:製品エンジニアリングサービス市場の促進要因

- 8.2 大企業向けの複雑なエンジニアリング・プログラムの強化

- 8.3 中小企業の製品エンジニアリングにおける俊敏なイノベーションの加速

製品エンジニアリングサービス市場、業種別

136

- 9.1 導入の垂直方向: 製品エンジニアリングサービス市場の促進要因

- 9.2 産業製造業における業務効率化とスマートイノベーションの推進 産業製造業における業務効率化とスマートイノベーションの推進 産業製造業における業務効率化とスマートイノベーションの推進 産業製造業における業務効率化とスマートイノベーションの推進 使用事例- インダストリー4.0- スマート工場向けIoT- デジタルツイン- その他(PLC&HMI開発、予知保全ソリューション)

- 9.3 自動車・輸送分野 サステイナブルな輸送のための電動化とスマート・モビリティ・ソリューション 自動車・輸送分野:ユースケース – コネクテッド・カー – ADAS – インフォテインメント – その他(バッテリー管理システム(BMS)、OTA(Over-the-Air)アップデート、車両診断とテレマティクス)

- 9.4 ヘルスケア&ライフサイエンス インテリジェントでコンプライアントなヘルスケアシステムを実現するヘルスケア&ライフサイエンス: 使用例 – 医療装置 – E-ヘルス・プラットフォーム – 遠隔医療 – その他(遠隔モニタリング、ワークフロー自動化)

- 9.5 航空宇宙・防衛システム 航空宇宙・防衛システム:使用例-航空電子工学-防衛システム-シミュレーションと訓練-その他(UAS 開発、衛星通信システム)

- 9.6 スマート化、高速化、高密度電子機器を実現する半導体・電子 半導体・電子機器 チップ設計・開発、組込みシステム・ファームウェア、テスト・検証(DFT、DFM、DFT)、 その他(ハードウェア・ボード設計、EDA ツールチェーン自動化、スマート・デバイス・エンジニアリング)。

- 9.7 IT & TELECOM エンジニアリング デジタル時代のインテリジェント・コネクティビティ IT & TELECOM: USE CASES- ネットワーク機能仮想化(NFV) & SDN 製品開発- 5G インフラの実現- その他(OSS/BSS プラットフォームの近代化、クラウドネイティブ SaaS プラットフォームの開発、テレコムハードウェア & 組込みシステム設計)

- 9.8 BFSI 金融業務のためのセキュアでスケーラブルなプラットフォームの構築 BFSI: 活用事例 – フィンテック・ソリューション – デジタル・バンキング – 取引プラットフォーム – その他(インシュアテック、レグテック・ツール)

- 9.9 シームレスなリテール・ジャーニーを実現するリテール&E コマース製品エンジニアリング リテール&E コマース ユースケース – デジタルコマースプラットフォーム – パーソナライズされたショッピング体験 – その他(リテールアナリティクス、店舗内自動化)

- 9.10 エネルギー・ユーティリティ エンジニアリング 最新の送電網に対応した、弾力性のあるインテリジェントなエネルギー・ユーティリティシステム エネルギー・ユーティリティ: その他(再生可能エネルギー管理プラットフォーム、フィールドサービ ス&モビリティソリューション)

- 9.11 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 5146

- 世界のR-2-クロロマンデル酸市場

- 世界のロギングスキッダー市場

- 真空熱処理炉の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の浮体式風力発電市場・予測 2025-2034

- 配合飼料の世界市場規模は2031年までにCAGR 4.5%で拡大する見通し

- 車両用コンピュータ断層撮影(CT)市場2025年(世界主要地域と日本市場規模を掲載):64列未満、64列以上

- ガソリンタンクトラックの世界市場

- 世界の有線ドローン市場・予測 2025-2034

- 直鎖状α-オレフィン(LAO)市場2025年(世界主要地域と日本市場規模を掲載):1-ブチレン、1-ヘキセン、1-オクテン、1-デセン、1-ドデセン、C14-C18、その他

- 世界の五フッ化硫黄市場

- ポリエチレングリコール(PEG)の世界市場規模調査:グレード別(PEG 200、PEG 400、PEG 600、その他)、形態別(フレーク/粉末、液体、白色ワックス固体)、最終用途産業別(医薬品、化粧品・パーソナルケア、食品・飲料、工業用)、地域別予測:2022-2032年

- ペットタクシー保険市場2025年(世界主要地域と日本市場規模を掲載):賠償責任保険、ペット専用保険、その他の付帯保険