市場概要

放射性医薬品市場の展望 2035年

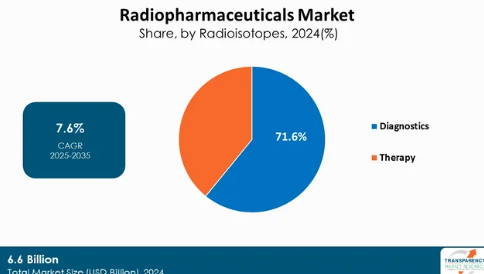

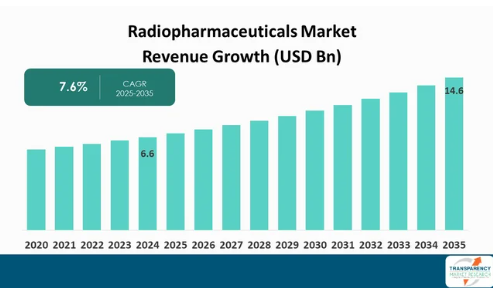

2024年の世界の放射性医薬品市場規模は66億米ドル

世界の放射性医薬品産業は2025年から2035年にかけて年平均成長率7.6%で成長し、2035年末には146億米ドルに達すると予測

放射性医薬品市場に関するアナリストの見解

放射性医薬品事業は、核医学の技術開発、標的治療や画像診断における用途の増加により、高い成長率を示しています。放射性医薬品は、腫瘍学、循環器学、神経学などの疾病診断や治療に使用される放射性同位元素を用いた標識医療と呼ばれています。

疾病の早期診断や個別化治療、オーダーメイドの薬剤に対する需要が高まっているため、革新的な放射性医薬品の開発に対する関心が高まっています。

市場リーダーは、より優れた画像精度と治療法を備えた革新的な製品の開発に研究開発投資を行っています。慢性疾患の蔓延と人口の爆発的増加も放射性医薬品の需要を生み出しています。製薬会社の研究所間の協力や承認も市場成長の原動力となっています。

しかし、法外な製造コストと厳しい規制環境が市場の成長を妨げています。全体として、放射性医薬品市場は大きく拡大する見込みであり、医療分野への投資と拡大には非常に重要なビジネスです。

放射性医薬品市場の紹介

放射性医薬品は、放射性同位元素と結合する特定の特性を持つ化学物質であり、核医学において病気の診断や治療に使用されます。放射性医薬品は、陽電子放射断層撮影法(PET)や単光子放射断層撮影法(SPECT)などの画像診断において重要な役割を果たします。これらの薬剤により、臨床医は生理学的プロセスをリアルタイムで可視化することができます。放射性医薬品は特定の臓器や組織と結合することで、特に腫瘍学、循環器学、神経学において、疾患に関する正確な情報を提供することができます。

放射性医薬品は、がん細胞を標的とし、他の細胞をあまり破壊しない標的療法に多く使用されています。個別化医療や病気の早期発見が重視されるようになり、この分野に新たな活力がもたらされています。そのため、診断や治療効果の感度を高めた新しい放射性医薬品が合成・製造されています。放射性医薬品は今日の医療革命であり、より良い患者ケアとより多くの治療を提供しています。

がんと心血管疾患の負担増が放射性医薬品市場規模を牽引

がんと心血管疾患(CVDs)の世界的な発生率の増加が、放射性医薬品市場の最大の成長要因です。放射性医薬品は、腫瘍学(PETやSPECTイメージングなど)や循環器学(心筋灌流シンチグラフィなど)の診断だけでなく治療にも使用されています。

例えば、国際がん研究機関(IARC)の推計によると、2022年だけで、世界で2,000万人以上の新規がん症例が報告され、2040年には2,800万人以上に増加すると予測されています。フルオロデオキシグルコース(18F-FDG)は、肺がん、乳がん、大腸がんなどのPETスキャンの病期分類や診断に最も頻繁に使用される放射性医薬品のひとつです。同様に、心臓病学では、テクネチウム-99m(Tc-99m)標識薬剤が冠動脈疾患(CAD)および心筋灌流イメージングのゴールドスタンダードとなっています。

非侵襲的診断装置に対する需要の高まりも、業界の成長をもたらしています。従来の組織生検は破壊的で制約が多いのに対し、放射性医薬品による画像診断では高感度でリアルタイムの全身スキャンが可能です。治療効果の高い放射性医薬品であるルテチウム-177(Lu-177)とヨウ素-131(I-131)は、それぞれ前立腺癌と甲状腺癌の拡大治療に使用されるようになってきており、業界の燃料となっています。

平均寿命が延び、ライフスタイルの問題が依然としてNCDs(非感染性疾患)のペースを維持していることから、困難な画像誘導診断、ひいては放射性医薬品の需要は今後数年で健全なものとなるでしょう。

放射性医薬品市場を強化する放射性トレーサー開発の技術的進歩

放射性トレーサーとイメージング装置の化学における継続的な技術革新は、放射性医薬品の新たな分野を継続的に明らかにし、市場を飛躍的に拡大しています。新たなトレーサーは分子標的を顕著な精度で攻撃し、精密医療の最重要トレンドの一つである個別化診断と治療を可能にします。

例えば、NETイメージングに使用されるガリウムトレーサーであるGa-68 DOTATATEの同定は、以前のSPECT薬剤と比較して診断感度を向上させました。前立腺がんの診断と治療に革命をもたらしたGa-68 PSMA-11やLu-177 PSMA-617などのPSMA標的放射性医薬品もその一例です。Ga-68 PSMA-11は2020年に、Lu-177 PSMA-617は2022年にFDAによって承認されましたが、これは技術革新がいかに商業的な承認や応用に結びついているかを示しています。

重要な技術革新のひとつは、オフターゲット効果を最小限に抑えながら、非常に高い線量の放射線を局所的に照射できるアルファ線放出型放射性医薬品です。アクチニウム-225(Ac-225)医薬品は、さまざまな腫瘍を対象に初期臨床開発が行われており、強力なパイプラインを誇っています。

PET/CTやPET/MRIのようなハイブリッドイメージング技術も、高感度の機能的・解剖学的情報を一度に提供することで、放射性医薬品の用途を拡大しました。これらのプラットフォームには高選択性の放射性医薬品が必要であり、このことが製薬会社や大学による研究開発費に拍車をかけています。

そのため、装置、標的同定、放射化学の進歩は、診断のユーティリティを高めるだけでなく、放射性医薬品の臨床的有用性の可能性を広げ、市場成長の主要な推進力となっています。

放射性医薬品市場をリードする診断用放射性同位元素

放射性医薬品市場をリードしているのは診断用放射性同位元素です。その最大の強みは、PETやSPECTなどの非侵襲的画像診断モダリティにおける固有のユーティリティであり、生理学的機能の適切な可視化を可能にし、疾患の早期診断と正確な診断をもたらします。腫瘍の早期発見は治療の成功率を大幅に高めるため、腫瘍学に関してはこの側面が非常に重要です。

加えて、慢性疾患を患う患者の増加や高齢化により、効率的な診断検査に対する需要が高まっています。予防医学へのシフトに伴い、正確な診断検査に対する需要はかつてないほど高まっています。テクネチウム-99mやフッ素-18のような診断用放射性同位元素は、利用可能な半減期の長さと画像特性に基づいて選択されるため、日常的に臨床で使用するのに適しています。

さらに、プロセスと技術の革新により、これらの放射性同位元素へのアクセスとユーティリティが拡大し、使用範囲がさらに広がっています。放射性医薬品の製造プロセスの承認や製造工場の設立も、市場の拡大に寄与しています。医療のトレンドが早期診断とより個人的な治療法に向かう中、診断用放射性同位元素は放射性医薬品市場をリードし、患者の治療と転帰に大きな影響を与えるでしょう。

放射性医薬品市場の地域別展望

放射性医薬品市場で最大のシェアを占めるのは北米です。まず、この地域は高度な医療施設や研究開発への高水準の投資など、確立された医療インフラを誇っています。このような環境がイノベーションを促進し、特に標的治療や画像診断において新しい放射性医薬品を迅速に導入しています。

次に、癌や心血管疾患などの慢性疾患の蔓延が、効果的な治療・診断ソリューションの需要を押し上げています。北米では人口の高齢化が進んでおり、高齢者がこれらの疾患を発症する可能性が高いため、このニーズがさらに高まっています。

さらに、この地域には大手製薬会社やバイオテクノロジー企業が存在するため、協力体制が構築され、新しい放射性医薬品の開発が促進されます。また、アメリカ食品医薬品局(FDA)などの規制機関も新製品の承認に積極的であり、これによって進歩が効率的に市場に届くことが確認されています。

主要企業・市場シェア

放射性医薬品市場の主要プレーヤーの分析

世界の放射性医薬品市場の主要プレーヤーは、技術革新、技術進歩、提携形成に投資しています。その目的は、検査精度の向上、製品の多様化、そして進化するヘルスケア市場で一歩先を行くために市場での存在感を高めることです。

Advanced Accelerator Applications、Bayer AG、Eli Lilly and Company、GE HealthCare、ITM Isotopen Technologien München AG、Jubilant Pharma Limited、Lantheus Holdings, Inc、日本メジフィジックス、Siemens Healthineers AG、Telix Pharmaceuticalsなどが主要企業です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、放射性医薬品市場調査レポートでプロフィール化されています。

放射性医薬品市場の主要動向

2025年3月、キュリウム社はMonrol Curium社を買収し、ルテチウム177放射性同位元素の確実な供給を確保し、がん標的放射性医薬品の開発に向けて生産を拡大。

2025年2月、CellBion社がMSD(Merck & Co.)

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:放射性医薬品の世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 放射性医薬品の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. FDA承認済み放射性医薬品製品

5.2. 主要疾患の疫学

5.3. 主要国/地域別の償還シナリオ

5.4. 価格分析

5.5. パイプライン分析

5.6. 技術の進歩と開発

5.7. 放射線治療における先駆的標的に関する洞察

5.8. 国/地域別の規制シナリオ

5.9. 主要業界イベント(製品上市、主要M&Aなど)

5.10. 放射線治療センター数: 主要国

6. 放射性医薬品の世界市場分析と予測:放射性同位元素別

6.1. 概要と定義

6.2. 主な調査結果/開発

6.3. 2020年から2035年までの放射性同位元素別市場価値予測

6.3.1. 診断薬

6.3.1.1. フッ素18(F-18)

6.3.1.1.1. フルデオキシグルコース(FDG)

6.3.1.1.2. フッ化ナトリウム

6.3.1.1.3. フルシコビン

6.3.1.1.4. フロルベタピル

6.3.1.1.5. フロルベタベン

6.3.1.1.6. その他

6.3.1.2. ガリウム-68(Ga-68)

6.3.1.2.1. ドータテート

6.3.1.2.2. ドータトック

6.3.1.2.3. PSMA-11

6.3.1.3. テクネチウム-99m(Tc-99)

6.3.1.4. ヨウ素123(I-123)

6.3.1.5. その他

6.3.2. 治療法

6.3.2.1. ヨウ素131(I-131)

6.3.2.2. イットリウム-90(Y-90)

6.3.2.3. ルテチウム-177(Lu-177)

6.3.2.3.1. Lu-PSMA-617

6.3.2.3.2. Lu-DOTA-TATE

6.3.2.4. その他

6.4. 市場の魅力度分析(放射性同位元素別

7. 放射性医薬品の世界市場分析と予測:用途別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 2020年から2035年までの用途別市場価値予測

7.3.1. がん領域

7.3.1.1. 前立腺がん

7.3.1.2. 乳がん

7.3.1.3. 神経内分泌腫瘍

7.3.1.4. 甲状腺がん

7.3.1.5. 大腸がん

7.3.1.6. 肝臓がん

7.3.1.7. その他

7.3.2. 神経

7.3.2.1. アルツハイマー病

7.3.2.2. パーキンソン病

7.3.2.3. その他

7.3.3. 循環器内科

7.3.4. その他

7.4. 市場魅力度分析(用途別

8. 放射性医薬品の世界市場分析と予測:エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 市場価値予測、エンドユーザー別、2020~2035年

8.3.1. 病院

8.3.2. 診断および画像診断センター

8.3.3. その他

8.4. 市場魅力度分析(エンドユーザー別

9. 放射性医薬品の世界市場分析と予測:地域別

9.1. 主な調査結果

9.2. 2020年から2035年までの地域別市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度分析

10. 北米放射性医薬品市場の分析と予測

10.1. はじめに

10.1.1. 主な調査結果

10.2. 2020年から2035年までの放射性同位元素別市場価値予測

10.2.1. 診断薬

10.2.1.1. フッ素18 (F-18)

10.2.1.1.1. フルデオキシグルコース(FDG)

10.2.1.1.2. フッ化ナトリウム

10.2.1.1.3. フルシコビン

10.2.1.1.4. フロルベタピル

10.2.1.1.5. フロルベタベン

10.2.1.1.6. その他

10.2.1.2. ガリウム-68(Ga-68)

10.2.1.2.1. ドータテート

10.2.1.2.2. ドータトック

10.2.1.2.3. PSMA-11

10.2.1.3. テクネチウム-99m(Tc-99)

10.2.1.4. ヨウ素-123(I-123)

10.2.1.5. その他

10.2.2. 治療法

10.2.2.1. ヨウ素131(I-131)

10.2.2.2. イットリウム-90(Y-90)

10.2.2.3. ルテチウム-177(Lu-177)

10.2.2.3.1. Lu-PSMA-617

10.2.2.3.2. Lu-DOTA-TATE

10.2.2.4. その他

10.3. 市場価値予測(用途別)、2020~2035年

10.3.1. がん領域

10.3.1.1. 前立腺がん

10.3.1.2. 乳がん

10.3.1.3. 神経内分泌腫瘍

10.3.1.4. 甲状腺がん

10.3.1.5. 大腸がん

10.3.1.6. 肝臓がん

10.3.1.7. その他

10.3.2. 神経

10.3.2.1. アルツハイマー病

10.3.2.2. パーキンソン病

10.3.2.3. その他

10.3.3. 循環器内科

10.3.4. その他

10.4. 市場価値予測(エンドユーザー別):2020~2035年

10.4.1. 病院

10.4.2. 診断および画像診断センター

10.4.3. その他

10.5. 市場価値予測(国別、2020~2035年

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 放射性同位元素別

10.6.2. 用途別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパ放射性医薬品市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの放射性同位元素別市場価値予測

11.2.1. 診断薬

11.2.1.1. フッ素18(F-18)

11.2.1.1.1. フルデオキシグルコース(FDG)

11.2.1.1.2. フッ化ナトリウム

11.2.1.1.3. フルシコビン

11.2.1.1.4. フロルベタピル

11.2.1.1.5. フロルベタベン

11.2.1.1.6. その他

11.2.1.2. ガリウム-68(Ga-68)

11.2.1.2.1. ドータテート

11.2.1.2.2. ドータトック

11.2.1.2.3. PSMA-11

11.2.1.3. テクネチウム-99m(Tc-99)

11.2.1.4. ヨウ素-123(I-123)

11.2.1.5. その他

11.2.2. 治療法

11.2.2.1. ヨウ素131(I-131)

11.2.2.2. イットリウム-90(Y-90)

11.2.2.3. ルテチウム-177(Lu-177)

11.2.2.3.1. Lu-PSMA-617

11.2.2.3.2. Lu-DOTA-TATE

11.2.2.4. その他

11.3. 市場価値予測(用途別、2020~2035年

11.3.1. がん領域

11.3.1.1. 前立腺がん

11.3.1.2. 乳がん

11.3.1.3. 神経内分泌腫瘍

11.3.1.4. 甲状腺がん

11.3.1.5. 大腸がん

11.3.1.6. 肝臓がん

11.3.1.7. その他

11.3.2. 神経

11.3.2.1. アルツハイマー病

11.3.2.2. パーキンソン病

11.3.2.3. その他

11.3.3. 循環器内科

11.3.4. その他

11.4. 市場価値予測(エンドユーザー別、2020〜2035年

11.4.1. 病院

11.4.2. 診断・画像診断センター

11.4.3. その他

11.5. 2020〜2035年国・地域別市場規模予測

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. スイス

11.5.7. オランダ

11.5.8. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. 放射性同位元素別

11.6.2. 用途別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の放射性医薬品市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの放射性同位元素別市場価値予測

12.2.1. 診断薬

12.2.1.1. フッ素18 (F-18)

12.2.1.1.1. フルデオキシグルコース(FDG)

12.2.1.1.2. フッ化ナトリウム

12.2.1.1.3. フルシコビン

12.2.1.1.4. フロルベタピル

12.2.1.1.5. フロルベタベン

12.2.1.1.6. その他

12.2.1.2. ガリウム-68(Ga-68)

12.2.1.2.1. ドータテート

12.2.1.2.2. ドータトック

12.2.1.2.3. PSMA-11

12.2.1.3. テクネチウム-99m(Tc-99)

12.2.1.4. ヨウ素-123(I-123)

12.2.1.5. その他

12.2.2. 治療法

12.2.2.1. ヨウ素131(I-131)

12.2.2.2. イットリウム-90(Y-90)

12.2.2.3. ルテチウム-177(Lu-177)

12.2.2.3.1. Lu-PSMA-617

12.2.2.3.2. Lu-DOTA-TATE

12.2.2.4. その他

12.3. 2020年から2035年までの用途別市場価値予測

12.3.1. がん領域

12.3.1.1. 前立腺がん

12.3.1.2. 乳がん

12.3.1.3. 神経内分泌腫瘍

12.3.1.4. 甲状腺がん

12.3.1.5. 大腸がん

12.3.1.6. 肝臓がん

12.3.1.7. その他

12.3.2. 神経

12.3.2.1. アルツハイマー病

12.3.2.2. パーキンソン病

12.3.2.3. その他

12.3.3. 循環器

12.3.4. その他

12.4. 2020〜2035年エンドユーザー別市場価値予測

12.4.1. 病院

12.4.2. 診断および画像診断センター

12.4.3. その他

12.5. 2020〜2035年国/地域別市場価値予測

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. 韓国

12.5.5. オーストラリア

12.5.6. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. 放射性同位元素別

12.6.2. 用途別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. 中南米の放射性医薬品市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの放射性同位元素別市場価値予測

13.2.1. 診断薬

13.2.1.1. フッ素18(F-18)

13.2.1.1.1. フルデオキシグルコース(FDG)

13.2.1.1.2. フッ化ナトリウム

13.2.1.1.3. フルシコビン

13.2.1.1.4. フロルベタピル

13.2.1.1.5. フロルベタベン

13.2.1.1.6. その他

13.2.1.2. ガリウム-68(Ga-68)

13.2.1.2.1. ドータテート

13.2.1.2.2. ドータトック

13.2.1.2.3. PSMA-11

13.2.1.3. テクネチウム-99m(Tc-99)

13.2.1.4. ヨウ素-123(I-123)

13.2.1.5. その他

13.2.2. 治療法

13.2.2.1. ヨウ素131(I-131)

13.2.2.2. イットリウム-90(Y-90)

13.2.2.3. ルテチウム-177(Lu-177)

13.2.2.3.1. Lu-PSMA-617

13.2.2.3.2. Lu-DOTA-TATE

13.2.2.4. その他

13.3. 2020年から2035年までの用途別市場価値予測

13.3.1. がん領域

13.3.1.1. 前立腺がん

13.3.1.2. 乳がん

13.3.1.3. 神経内分泌腫瘍

13.3.1.4. 甲状腺がん

13.3.1.5. 大腸がん

13.3.1.6. 肝臓がん

13.3.1.7. その他

13.3.2. 神経

13.3.2.1. アルツハイマー病

13.3.2.2. パーキンソン病

13.3.2.3. その他

13.3.3. 循環器内科

13.3.4. その他

13.4. 2020〜2035年エンドユーザー別市場価値予測

13.4.1. 病院

13.4.2. 診断および画像診断センター

13.4.3. その他

13.5. 2020〜2035年国/地域別市場価値予測

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. アルゼンチン

13.5.4. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. 放射性同位元素別

13.6.2. 用途別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカ放射性医薬品市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの放射性同位元素別市場価値予測

14.2.1. 診断薬

14.2.1.1. フッ素18(F-18)

14.2.1.1.1. フルデオキシグルコース(FDG)

14.2.1.1.2. フッ化ナトリウム

14.2.1.1.3. フルシコビン

14.2.1.1.4. フロルベタピル

14.2.1.1.5. フロルベタベン

14.2.1.1.6. その他

14.2.1.2. ガリウム-68(Ga-68)

14.2.1.2.1. ドータテート

14.2.1.2.2. ドータトック

14.2.1.2.3. PSMA-11

14.2.1.3. テクネチウム-99m(Tc-99)

14.2.1.4. ヨウ素-123(I-123)

14.2.1.5. その他

14.2.2. 治療法

14.2.2.1. ヨウ素131(I-131)

14.2.2.2. イットリウム-90(Y-90)

14.2.2.3. ルテチウム-177(Lu-177)

14.2.2.3.1. Lu-PSMA-617

14.2.2.3.2. Lu-DOTA-TATE

14.2.2.4. その他

14.3. 市場価値予測(用途別)、2020~2035年

14.3.1. がん領域

14.3.1.1. 前立腺がん

14.3.1.2. 乳がん

14.3.1.3. 神経内分泌腫瘍

14.3.1.4. 甲状腺がん

14.3.1.5. 大腸がん

14.3.1.6. 肝臓がん

14.3.1.7. その他

14.3.2. 神経

14.3.2.1. アルツハイマー病

14.3.2.2. パーキンソン病

14.3.2.3. その他

14.3.3. 循環器内科

14.3.4. その他

14.4. 市場価値予測(エンドユーザー別、2020〜2035年

14.4.1. 病院

14.4.2. 診断および画像診断センター

14.4.3. その他

14.5. 2020〜2035年国/地域別市場規模予測

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. 放射性同位元素別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場プレイヤー – 競争マトリックス(企業階層別、企業規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロフィール

Advanced Accelerator Applications

Bayer AG

Eli Lilly and Company

GE Healthcare

ITM Isotopen Technologien München AG

Jubilant Pharma Limited

Lantheus Holdings, Inc.

Nihon Medi-Physics

Siemens Healthineers AG

Telix Pharmaceuticals

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL213

- パイプラインコーティング剤の世界市場

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- 世界の3Dプリンティング材料市場規模/シェア/動向分析レポート:種類別、形状別、技術別、用途別、最終用途別、地域別 (~2030年)

- 喉頭インプラントのグローバル市場規模は2024年に1億3,610万ドル、2035年までにCAGR 4.5%で拡大する見通し

- 医薬品用ラベルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- 小型ボールねじ市場2025年(世界主要地域と日本市場規模を掲載):研削ボールねじ、転造ボールねじ

- エレベーター

- 世界のチタン(IV)イソプロポキシド市場

- 世界の炭素複合水素タンク市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- 神経血管ガイドワイヤーの世界市場2025:種類別(冠状動脈ガイドワイヤー、末梢ガイドワイヤー、泌尿器ガイドワイヤー、神経血管ガイドワイヤー)、用途別分析

- スマート水管理:2030年までの世界市場