市場概要

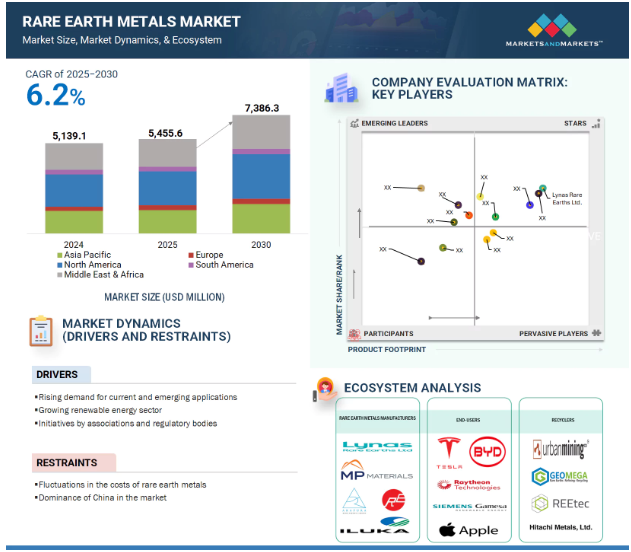

レアアース(希土類金属)は、技術的には地殻内で希少ではないものの、一般的に採掘や加工が容易でないほど低濃度で発見される17種類の元素で構成されています。レアアースは、強い磁性や優れた導電性など、ユニークな物理的・化学的特性を持ち、次世代技術に不可欠です。レアアースは、クリーン エネルギー システム、電子機器、および防衛技術に不可欠であるため、国際的に重要な鉱物として認識されています。重要鉱物の抽出と供給は、複雑な処理方法、潜在的な環境被害、および世界的な生産地の制限のために困難です。その結果、多くの国が、技術の回復力と持続可能性に重点を置く世界において、レアアースを重要な国家戦略物資と見なしています。世界の希土類金属市場は、2024年に51億3,910万米ドルと評価され、2030年には年平均成長率6.2%で73億8,630万米ドルに達すると予測されています。希土類金属市場は、電気自動車、再生可能エネルギー、家電、防衛においてより高度な技術用途が出現するにつれて需要が加速しています。ネオジム、プラセオジム、ジスプロシウム、その他のレアアースの使用は、電気モーター、風力タービン、ロボット工学、その他の用途の高性能磁石の製造に使用されるため、この産業が高い成長率を示しています。クリーンエネルギーと電化への世界的な移行とグリーン技術への投資の増加による需要の増大は、レアアースの需要に拍車をかけるでしょう。スマートフォン、スマートホーム装置、医療用画像処理機器の増加は、全体的な需要に拍車をかけます。重要な鉱物の国内または現地サプライチェーンを確保するための政府の戦略は、採掘およびリサイクル技術の改善によってさらに後押しされ、市場の成長を支えています。

推進要因:再生可能エネルギー部門の成長

よりクリーンで持続可能な発電源にシフトする世界的な動きの中で、レアアース金属産業が発展する上でますます不可欠な影響力を持つ分野となりつつある再生可能エネルギー分野には、成長の余地があります。レアアース、ネオジム、プラセオジム、およびジスプロシウム金属は、風力タービン発電機用の高強度永久磁石の生産に不可欠です。中国、ヨーロッパ、アメリカにおける広範な風力発電の展開に見られるように)各国がかつてないペースで低炭素エネルギー体制に向かう中、風力エネルギーは巨大な成長分野となっています。風力発電機に使用される高強度永久磁石は、タービンの効率を高め、メンテナンスの問題を軽減し、タービンが集中している一部のケースでは、これらの磁石は現在、洋上風力発電所や、非常に広大な土地で規模の経済を達成するためにタービンの交換オプションの点で制限のある風力発電所に不可欠であり、交換不可能な部分となっています。風力タービンに加えて、レアアース磁石と金属は、電力網とエネルギー貯蔵システムの重要な構成要素です。国際再生可能エネルギー機関(IRENA)は、再生可能エネルギーの割合が2050年までに世界の電力容量の90%以上に上昇し、レアアース材料の需要も指数関数的に増加すると予測しています。このような動きは、連邦政府のクリーンエネルギー投資計画や、化石エネルギーの段階的廃止に伴って長期的に確立されるクリーンエネルギーの枠組みを補完するものです。これらの進展に基づき、レアアース元素と金属は、再生可能エネルギーの成長のスピードと規模にますます関連するようになり、世界的にかつてない程度になるでしょう。

制約:レアアース価格の変動

レアアース金属価格の変動は、世界のレアアース金属市場の大きな阻害要因であり、主要分野の製造業者やエンドユーザーに不確実性をもたらしています。レアアース金属市場における価格変動は、ほぼサプライチェーンの集中、地政学的問題、および環境規制と関連しています。中国はレアアースの最大の生産国であり、精製国でもあります。政府の政策や輸出規制の変更は、レアアースの世界市場の価格を迅速かつ大幅に上下させる可能性があります。価格の不安定性は、レアアース材料が主要部品である電子機器、再生可能エネルギー、電気自動車、および防衛分野のメーカーやエンドユーザーに影響を与えます。価格の上昇や予測不可能性は、生産コストを引き上げ、調達のタイミングに影響を与え、将来の調達に不確実性をもたらし、レアアースの投入を利用する技術への投資を制限します。レアアース金属採掘の環境影響とコストは、需要を生かすための新たな供給源の開発を妨げ、価格の不安定性をさらに助長します。

可能性:磁石間閉ループ製造

磁石対磁石のクローズドループ製造は、サプライ チェーンの脆弱性を緩和し、一次採掘への依存を制限するため、レアアース金属業界にユニークな機会を提供します。電気自動車、再生可能エネルギーシステム、および高性能電子機器の需要の増加により、レアアースの需要は急速に高まっており、世界的な需要を満たすために従来の採掘および精製能力を引き伸ばしています。高コスト、環境問題、地政学的不安定性により、採掘と精製だけでは十分な供給ができません。クローズドループシステムは、廃棄物とエネルギーを最小限に抑え、重要な材料をすぐに供給できる、持続可能で経済的な解決策となる方法を提供します。このプロセスは、回収材料の磁気特性を維持し、ほとんどの用途でさらなる化学処理やレアアース分離(非常にエコロジーなプロセス)を回避します。組織はまた、サプライチェーンの一部のソースを地域化し、国際貿易に関連する混乱を潜在的に制限することができます。政府と産業界が循環型経済システムに再び焦点を当てる中、磁石から磁石へのリサイクルの機会は、供給圧力を緩和し、レアアース金属がその成長において弾力性と持続可能性を提供できるようにする変革の機会となるでしょう。

課題 限られたリサイクル インフラ

レアアース市場における重大な課題の1つは、リサイクル インフラが限られており、持続可能な開発の大きな妨げとなっていることです。レアアースは、電気自動車、風力エネルギー、電子機器などの複合技術に不可欠ですが、これらの材料を大規模に処理するための回収・リサイクルシステムは、世界的にまだ未発達です。特に永久磁石に関しては、適切なリサイクル施設や標準化されたプロセスがないため、使用済みレアアース含有製品のほとんどが適切に回収、解体、処理されていません。具体的には、レアアースを含む部品が体系的に複雑であることが大きな障害となっています。レアアースを含む部品は、機械的に分離するのが複雑であることが多く、化学的に抽出するのが困難な場合もあるため、法外なコストがかかることがよくあります。アジア以外の地域、特に北米とヨーロッパでは、国内でのレアアース回収が大幅に不足しており、いまだにバージン材料やさまざまな輸入材料に大きく依存しています。したがって、国内でのレアアースの回収は限られており、これは価格変動や世界的な地政学的機会に対するリスク・エクスポージャーを意味し、増加させます。すべてのレアアースの回収をサポートする新しいリサイクル インフラストラクチャと技術への大規模な投資が最も重要です。これは循環経済にとって損失であり、供給の多様化を制限し、最終的にはレアアース金属市場における回復力と環境持続可能性を制限します。

レアアース金属市場のエコシステムは、製造業者、エンドユーザー、およびリサイクル業者から構成されます。製造業者は、採掘または精製された希土類元素を、磁石、触媒、合金、およびその他の先端用途に使用される高性能材料に加工します。自動車、電子機器、再生可能エネルギー、防衛などの産業にわたるエンドユーザーは、これらの材料を最終製品に統合し、高い効率性と技術的性能を実現します。リサイクル業者は、使用済み製品からレアアースを回収することで循環経済に貢献し、持続可能な資源ユーティリティを可能にし、一次採取への依存を低減します。これらの利害関係者が一体となって、ダイナミックで進化するレアアースサプライチェーンを支えています。

主要企業・市場シェア

ネオジム酸化物セグメントが予測期間中最大の市場シェアを保持

ネオジム酸化物セグメントは、高性能永久磁石からの需要の増加により、2030年までにレアアース金属市場で最も高い市場シェアを占めると予測されます。ネオジム磁石は、電気自動車(EV)、風力タービン用途、ロボット、先端電子機器など、さまざまな用途や産業で需要が急増しています。ネオジム製品はEV市場にとって不可欠であり、世界各地の地域および国家政府はクリーンエネルギーへの移行と二酸化炭素排出量の削減を推進しています。EVの需要は再生可能エネルギー技術とともに劇的に増加し、酸化ネオジムの需要を増大させました。ネオジム磁石は、磁石材料の中で最も高い磁気強度と耐熱性を備えているため、エネルギー変換にコンパクトな永久磁石が必要な場合に需要が高まっています。また、ネオジム磁石の需要は、医療用画像装置、採掘・産業用ドローン、産業用オートメーションなどの用途でも増加しています。ネオジム需要の増加に加え、ネオジム酸化物セグメントは、磁石の設計と生産における継続的な技術革新と、アジア太平洋、ヨーロッパ、北米における希土類磁石生産への投資の増加によって支配されるでしょう。軽量でエネルギー効率の高いシステムに対する需要が世界的に高まる中、酸化ネオジムセグメントは希土類金属市場において優位を保つでしょう。

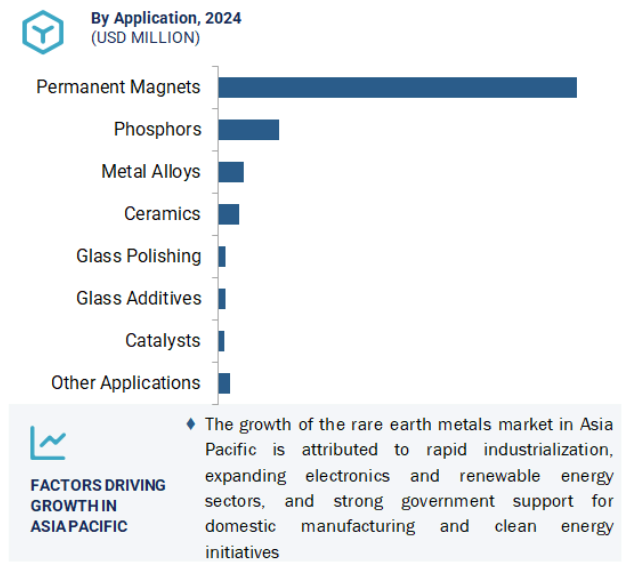

予測期間中、永久磁石用途セグメントが最大市場シェアを維持

高性能磁石(主にネオジム、プラセオジム、ジスプロシウム)の供給における希土類元素の広範な使用により、永久磁石用途セグメントが予測期間を通じてレアアース金属市場で最大の市場シェアを占めると予想されます。これらの用途は、特に電気自動車(EV)、風力、家電、ロボット、産業オートメーションなどの急成長市場における永久磁石(ネオジム-鉄-ボロン(NdFeB)、サマリウム-コバルト(SmCo)など)の用途で急速に増加しています。Nd-Fe-Bの性能上の利点(熱に対する感受性)は、コンパクトで高効率のモーターや発電機への通電において重要であり、運転中のエネルギー損失が少ないことも相まって重要です。

世界的なクリーンエネルギー/電化への急速な移行と、軽量で高出力密度の機械/モーターへのニーズの高まりにより、高度な永久磁石技術とシステムが求められています。特に、自動車と再生可能エネルギー分野での磁石消費はかつてないほど急速に拡大しています。これらの分野は、電気ドライブトレインと風力タービンに依存しているため、どちらも重要な磁石と、これらの磁石を製造するための希土類金属を必要とします。

レアアース金属市場の中で、アジア太平洋地域は、力強い産業成長、十分な資源供給、経済の該当するエンドユーザー別セクターにおける消費レベルの上昇により、予測期間中も支配的であり続けると予測されます。この地域は、中国、韓国、日本、インドなどの国々から、電子機器、自動車、再生可能エネルギー、または何らかの防衛技術を使用する産業において需要が増加すると予想されます。特に中国は、レアアースのグローバルサプライチェーンに大きく関与しており、レアアースの採掘および精製能力、磁石の製造能力を独占しています。採掘、精製、製造の能力により、この地域は国内企業にとって有利なコスト管理と供給を維持することができます。この地域での需要の高まりは、電気自動車への大規模な投資、風力発電プロジェクトの開発の加速、電子装置の大型化と一貫した生産に関連しており、ネオジム、プラセオジム、ジスプロシウムの需要を刺激しています。さらに、レアアースと関連する重要な材料の自給自足を達成するために、クリーン/グリーン技術を支持する地域の政府による関心と投資が高まっており、これは強力な供給需要ダイナミクスを示唆しています。

2025年5月、Chenguang Rare Earths (Shenghe Resources Holding Co., Ltd.の子会社)は、ピーク・レアアースの100%を1億5,800万豪ドル(1億4,042万米ドル)で買収する提案を発表し、Nguallaプロジェクトの全権を統合しました。

2025年2月、リナスはカルグーリーレアアース処理施設を稼働させ、マウント・ウェルドでの20年以上の鉱山寿命を確認しました。また、NdPr生産量が22%増加したことを報告し、持続可能性とインフラ投資を通じてその地位を強化。

2025年1月、Canada Rare Earthは、ラオスの完全に許可されたレアアース精製所の70%の権益を取得する契約を締結しました。この買収には、モナザイトやその他の鉱物精鉱を処理できる処理施設が含まれ、精製所に供給するレアアース採掘プロジェクトを開発するための70/30の合弁事業も支援される予定です。

2024年8月、Chenguang Rare Earths (Shenghe Resources Holding Co., Ltd.の子会社) は、Shengheの国内精製能力を拡大するため、2つのレアアース分離プラントの株式を取得しました。投資総額は約2億1,200万人民元(3,959万米ドル)。

レアアース市場の主要プレーヤー

Lynas Rare Earths Ltd. (Australia)

Australian Strategic Materials Ltd. (Australia)

Arafura Rare Earths Limited (Australia)

Shenghe Resources Holding Co. Ltd (China)

China Rare Earth Holdings Limited (China)

Baotou HEFA Rare Earth Co. Ltd. (China)

Canada Rare Earth Corporation (Canada)

Northern Minerals (Australia)

MP Materials (US)

Avalon Advanced Materials Inc. (Canada)

Ucore Rare Metals Inc. (Canada)

Eutectix LLC (US)

American Rare Earths (Australia)

Rare Element Resources (US)

NEO (Canada)

【目次】

はじめに

24

研究方法論

29

要旨

37

プレミアムインサイト

41

市場概要

44

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 現用および新興アプリケーションの需要増加- 再生可能エネルギー分野の成長- 協会および規制機関による取り組み RESTRAINTS- レアアースコストの変動- 市場における中国の優位性 OPPORTUNITIES- レアアースのリサイクルおよび再利用 CHALLENGES- 採掘作業員の安全性- 環境への影響

産業動向

50

6.1 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.2 バリューチェーン分析

6.3 輸出入の主要市場(貿易分析) 輸出シナリオ 輸入シナリオ

6.4 マクロ経済概観 世界のGDP見通し 世界の風力発電容量の動向と予測 世界の電気自動車販売台数の動向と予測

6.5 技術分析 主要技術 – リガンド支援置換(LAD)クロマトグラフィー – バイオリーチング – バイオ吸着 補助技術 – シデロフォア – 超臨界CO2

6.6 レアアース市場に関連する関税と規制の状況 規制機関、政府機関、その他の組織

6.7 ケーススタディ分析

6.8 顧客のビジネスに影響を与えるトレンドと混乱

6.9 主要会議とイベント、2024-2025年

6.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.11 市場マッピング/エコシステムマップ

6.12 特許分析

6.13 価格分析 主要企業の平均販売価格動向(種類別

6.14 自動車産業への投資と資金調達のシナリオ 2021年に自動車産業への投資家と資金調達が急増

レアアース市場:種類別

79

7.1 はじめに

7.2 酸化ランタン ガラスとカメラレンズの需要が市場を牽引

7.3 酸化セリウムは自動車排気システムの触媒として幅広く使用され、市 場を牽引

7.4 酸化プラセオジムは優れた光学、磁気、電気、化学特性が市場を牽引

7.5 酸化ネオジムは最強の永久磁石としての需要が市場を牽引

7.6 防衛・商業技術用永久磁石に使われる酸化サマリウムが市場を牽引

7.7 液晶テレビ用の酸化ユーロピウムが市場を牽引

7.8 酸化ガドリニウムが現代医療ソリューションに大きく寄与して市場を牽引

7.9 酸化テルビウムが防衛・商業技術に不可欠な部品として市場を牽引

7.10 酸化ジスプロシウムはレーザーと商業照明の需要が市場を牽引

7.11 酸化イットリウムは超伝導体、パルスレーザー、がん治療薬の生産で市場を牽引

7.12 その他種類別

希土類金属市場、用途別

96

8.1 はじめに

8.2 自動車用永久磁石市場の成長が需要を牽引

8.3 触媒 自動車の排気システムに幅広く使用され、市場を牽引

8.4 ガラス琢磨 液晶スクリーン、眼科、板ガラスのエンドユーザー別需要の増加が市場を牽引。

8.5 蛍光体とLEDランプの需要増加が市場を牽引

8.6 産業用電子機器におけるセラミックス需要が市場を牽引

8.7 金属合金の物理的特性の向上が市場を牽引

8.8 ガラス添加剤 ガラスの屈折率向上が市場を牽引

8.9 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 7863

- 世界の高度信号インテグリティ用デバイス市場(~2032年):製品種類別(信号調整装置、高速コネクタ、高度トランシーバー、試験・測定装置、校正ツール、その他)、コンポーネント別、素材別、技術別、用途別、エンドユーザー別、地域別

- 人工硬膜(脊椎)膜パッチ市場2025年(世界主要地域と日本市場規模を掲載):吸収性、非吸収性

- チタン(IV)エトキシドの世界市場

- 透明ポリアミドの世界市場規模調査:タイプ別(ポリアミド6、ポリアミド66、ポリアミド12、バイオベースポリアミド、その他)、最終用途産業別(自動車、電気・電子、ヘルスケア、消費財、包装、スポーツ・レジャー、その他)、地域別予測:2022-2032年

- クロロジフルオロ酢酸ナトリウム市場:グローバル予測2025年-2031年

- QYResearch

- 医療用接着剤の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- フィチン酸ナトリウムの世界市場

- アジピン酸オリゴマーの世界市場

- ドームライトアセンブリの世界市場2025:種類別(ルーフライト、リバースライト、ブレーキライト、ウインカー)、用途別分析

- フッ化セリウムスパッタリングターゲット市場:グローバル予測2025年-2031年

- 食品グレードのソルビトール溶液:グローバル主要企業の市場シェア2026年(50% – 70%、>70%)