市場概要

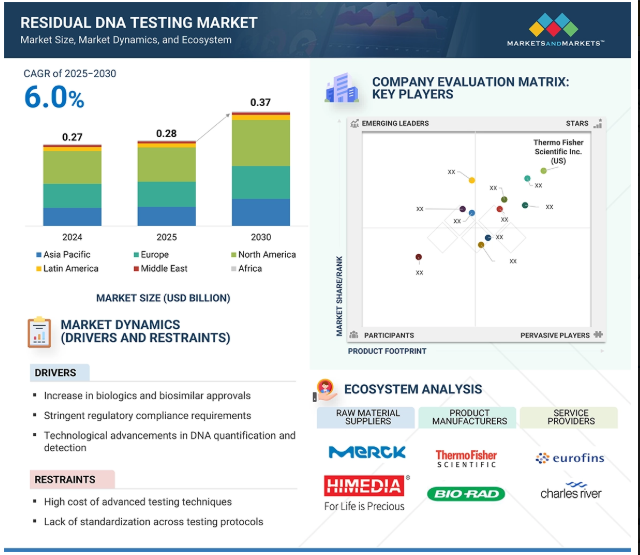

世界の残存DNA検査市場は、2024年には2億7000万米ドルと評価されましたが、2025年には2億8000万米ドルとなり、2025年から2030年にかけて年平均成長率6.0%で堅調に推移し、期間終了時には3億7000万米ドルに達すると予測されています。残留DNA検査市場は、バイオシミラーと生物製剤の承認件数の増加によって大きく拡大中です。この成長は、アメリカFDA、EMA、ICHなどの世界的な規制機関が課す厳格な規制義務によってさらに促進されています。さらに、技術の進歩や研究開発投資の増加が、この市場セグメントの勢いに大きく寄与しています。

推進要因:生物製剤とバイオシミラー承認の増加

世界のバイオ医薬品市場は、慢性疾患の増加や生物学的製剤・バイオシミラーの成長に牽引され、大きく拡大しています。この軌道は、革新的な生物製剤ベースの治療法の導入と既存製品の持続的な収益によって後押しされています。現在の市場予測によると、バイオ医薬品は今後数年間で、世界の医薬品分野のかなりの部分を占めるようになるでしょう。生物製剤やバイオシミラーの需要は、細胞治療や遺伝子治療、複雑な慢性疾患に対処するために設計された遺伝子組み換え治療薬の進歩によってさらに高まっています。低分子医薬品から生物製剤への移行に伴い、業界では厳格な品質保証と規制遵守のプロトコルを確立する必要があります。これらのプロトコルの重要な構成要素は残留DNA検査であり、微量レベルの宿主細胞DNAをモニタリングすることによって生物製剤の安全性、有効性、純度を確保するために不可欠です。生物製剤やバイオシミラーの承認率が高まるにつれ、従来の医薬品の特許切れと相まって、それに対応する製造活動も増加しています。この増加により、分析機器、特に残留DNA検査に対する需要が高まっています。規制機関は引き続き厳格な品質基準を重視しており、このような検査法はバイオ医薬品の製造プロセスやロットリリースプロトコルにおいてますます重要となっています。

制約:検査プロトコルの標準化の欠如

残留DNA検査市場の成長を妨げる主な制約は、さまざまな地域、製品カテゴリー、製造プロセスにわたって検査手法が標準化されていないことです。世界の規制当局は、残留宿主細胞DNAの一般的な安全閾値を設定しており、安全性評価を実施するための多様なプロトコルを提供しています。しかし、アッセイ設計、DNA抽出方法、定量技術、バリデーション・プロトコールには、メーカーごとに大きなばらつきが存在し、これが残留DNA検査実施における全体的な標準化の欠如の一因となっています。このようなばらつきは、規制の枠組みの中では許容されることが多いのですが、一貫性のない方法論につながり、試験所、製造施設、地理的な場所間での結果の比較を複雑にしています。このような不一致を引き起こす主な要因には、試料調製法の不一致、分析プラットフォームの選択、使用する参照標準、検出限界の決定などがあります。このような乖離は、特に多国籍企業やバイオシミラーの開発を含む状況において、データの再現性と比較可能性を損ないます。調和がとれていないことは、規制面でも業務面でも課題をもたらし、製造工程の拡大や薬事申請への対応など、製品開発のさまざまな段階を阻害します。その結果、このような齟齬が、バイオ医薬品セクターにおける残留DNA検査ソリューションの広範な採用と拡張性を制限しています。

可能性:新興市場における成長機会

中国、インド、日本、ブラジルなどの新興市場は、主にアジア太平洋地域と中南米におけるバイオ医薬品産業の急速な発展に牽引され、残留DNA検査セクターにとって大きな成長の可能性を秘めています。生物製剤の開発領域における既存企業と中小企業(SMEs)の協力関係の高まりが、精密検出・分析ツールの需要を喚起しています。バイオ医薬品のパイプラインが、特にバイオシミラー、ワクチン、先進的治療法の分野で拡大するにつれて、残存DNA検査のニーズもそれに応じて高まることが予想されます。これらの新興国は、品質保証能力を強化しながらグローバルな規制要件を満たすために戦略的に自国を位置づけており、その結果、残留DNA検査技術を製造および品質管理プロトコルに組み込むための環境が整いつつあります。この傾向の顕著な例として、サン・ファーマが2023年3月にConcert Pharmaceuticalsを買収し、免疫療法と標的腫瘍学の研究開発能力を強化することを目指していることが挙げられます。残存DNA検査市場における国内外の利害関係者のこうした協力的な取り組みは、この分野の利害関係者にとってますます有利な状況を反映し、業界の成長を加速させる構えです。

課題 サンプル調製とアッセイバリデーションの複雑さ

残留DNA検査市場は、主にサンプル調製とアッセイバリデーションが複雑であるという大きな課題に直面しています。これらのプロセスを最適化することは、生物製剤中の微量な宿主細胞DNAを検出するために必要な精度、感度、特異性を達成するために極めて重要です。アッセイ開発は厳格な規制基準を遵守する必要があるため、プロセス全体が技術的に複雑で、資源集約的なものとなります。コンタミネーションを防ぎ、最適な回収率を確保し、標的DNAの完全性を維持するためには、効果的なサンプル調製が不可欠です。確立された抽出プロトコールから逸脱すると、下流の分析が損なわれ、信頼性の低い、誤解を招きかねない結果につながる可能性があります。アッセイのバリデーションには、検出限界の決定、マトリックス効果の評価、宿主細胞DNAに対する特異性の確認、異なるバッチ間での再現性のあるアッセイ性能の実証など、いくつかの重要なステップが含まれます。RSSLが2024年3月に発表したホワイトペーパーでは、特に生物製剤中の高レベルの移動性宿主DNAの信頼性の高い検出に関して、残留DNAアッセイのバリデーションの本質的な難しさが強調されています。この分野の進歩に伴い、新しい方法論がこれらの課題を軽減し、将来的にはアッセイの性能と信頼性を向上させることが予想されます。

主要企業・市場シェア

残留DNA検査市場のエコシステムは、市場成長に大きく貢献する供給側と需要側の事業体で構成されています。このエコシステムは、原料供給者、製品メーカー、サービスプロバイダー、エンドユーザー、規制機関から構成されています。残留DNA検査製品の需要側事業体には、製薬・バイオテクノロジー企業、CRO・CDMO、学術・研究機関が含まれます。

オファリング別では、2024年には製品部門がより大きな市場シェアを獲得。

残留DNA検査市場は、オファリングによって製品とサービスに分けられます。2024年、製品分野は、バイオ医薬品分野のいくつかの重要な要因によって、残留DNA検査市場に大きく貢献しました。生物製剤に対する需要の増加や、モノクローナル抗体、細胞・遺伝子治療、ワクチンの開発研究の活発化と相まって、この業界の急速な進歩がこの分野の成長を後押ししています。

生物製剤は、心血管疾患や神経変性疾患などの慢性疾患への対応に不可欠であり、さまざまな治療法への広範な採用につながっています。アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、国際整合化会議(ICH)などの規制機関は、最終製剤中に残存する宿主細胞DNAの許容レベルに関する厳格なガイドラインを制定しています。これらの規制要件は、製品の安全性と有効性を確保するために不可欠であり、革新的な残留DNA検査ソリューションの需要を後押ししています。

さらに、世界規模でのバイオ医薬品生産の拡大により、微量の宿主細胞DNAを効率的に検出・定量できる高性能で信頼性の高い検査キット、試薬、機器に対するニーズが高まっています。

アプリケーション別では、モノクローナル抗体が2024年に最大の市場シェアを占めました。

アプリケーション別に見ると、残存DNA検査市場は、モノクローナル抗体(mAbs)、細胞・遺伝子治療、ワクチン、その他のアプリケーションに区分されます。2024年には、mAbsアプリケーション分野が世界の残留DNA検査市場を支配。この分野を牽引するのは、腫瘍学、自己免疫疾患、感染症におけるmAbsの使用拡大です。オリジネーターおよびバイオシミラーmAbの開発・承認件数の増加により、バイオ製造工程における残留DNA検査などの厳格な品質管理対策への注目が高まっています。高価値の生物製剤のいくつかが特許満了を迎える中、バイオシミラー開発が顕著に急増しています。FDAやEMAなどの規制機関は現在、評価プロセスの重要な要素として包括的な残留DNA検査を義務付けており、検証された正確な検査方法の必要性が浮き彫りになっています。さらに、上流のバイオプロセスの進歩、特に灌流バイオリアクターのような強化されたプラットフォームの採用により、培養期間の延長と細胞密度の向上によるDNA負荷の増大がもたらされています。この進化により、規制基準への準拠を確実にするために、下流での強固な精製戦略と残留DNA分析の組み込みが必要となります。さらに、宿主細胞DNAの確立された供給源であるチャイニーズハムスター卵巣(CHO)細胞の一般的な使用は、製品の完全性と規制遵守の維持における残留DNA検査の重要性を強調しています。

世界の残留DNA検査市場は6つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2024年には、北米がこの市場の主要地域に浮上し、ヨーロッパとアジア太平洋地域がこれに続きます。この優位性は主に、同地域、特に米国とカナダにおける強固なバイオ医薬品研究開発インフラによるものです。アメリカが北米市場で最大のシェアを占めているのは、バイオテクノロジーと医薬品の技術革新に焦点を当てた研究開発への多額の投資によるものです。北米はまた、モノクローナル抗体、組換えタンパク質、ワクチン、細胞・遺伝子療法を含む生物製剤の生産能力に優れています。先進的な治療ソリューションに対する需要の増加が予想されるのは、慢性疾患や加齢に関連する疾患の増加との相関関係があるからです。さらに、サーモフィッシャーサイエンティフィック社、マラバイ・ライフサイエンス社、バイオ・ラッド・ラボラトリーズ社、チャールズ・リバー・ラボラトリーズ社など、多数のグローバル企業がこの地域の市場シェアを大きく伸ばしています。アジア太平洋地域は、今後数年間、最も高い複合年間成長率(CAGR)を示すと予測されており、残存DNA検査分野における影響力の高まりを強調しています。

拡大: 2025年4月、サーモフィッシャーサイエンティフィック社は、アメリカ・カリフォルニア州にAdvanced Therapies Collaboration Center(ATxCC)を開設すると発表しました。この施設は、細胞療法の開発と商業化を加速させることを目的としています。

買収 2025年2月、バイオ・ラッド・ラボラトリーズ・インクは、細胞・遺伝子治療、残留DNA検査、感染症検出などに応用されるデジタルPCRのポートフォリオを強化するため、スティラ・テクノロジーズを買収。

製品の発売: 2024 年 9 月、キアゲンはデジタル PCR (dPCR) プラットフォームである QIAcuity 用に、低存在量の病原体、コピー数変化、希少変異の同定を正確かつ高感度に検出できる 100 種類の新アッセイを発売しました。

提携: 2024年8月、Maravai LifeSciencesの子会社であるCygnus Technologiesは、TriLink BioTechnologiesと提携し、AccuRes宿主細胞DNA定量キットを発売。

残留DNA検査市場の主要企業は以下の通り。

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Eurofins Scientific (Luxembourg)

Charles River Laboratories (US)

Bio-Rad Laboratories, Inc. (US)

QIAGEN (Germany)

F. Hoffmann-La Roche Ltd (Switzerland)

Maravai LifeSciences (US)

FUJIFILM Corporation (Japan)

SGS Société Générale de Surveillance SA. (Switzerland)

Jiangsu Hillgene Biopharma Co., Ltd (China)

Revvity (US)

Intertek Group plc (UK)

WuXi AppTec (China)

Sartorius AG (Germany)

Lonza (Switzerland)

…

【本レポートのお問い合わせ先】

レポートコード:BT 9405

- エネルギー管理システムのグローバル市場規模調査:システムタイプ別(IEMS、BEMS、HEMS)、コンポーネント別(ハードウェア、ソフトウェア)、展開別、業種別(製造、エネルギー、小売)、地域別予測:2022年~2032年

- インメモリ分析のグローバル市場規模調査、用途別、組織規模別(SEM、大企業)、地域別予測:2022年~2032年

- ハイエンド娯楽機器市場2025年(世界主要地域と日本市場規模を掲載):屋内アミューズメント機器、屋外アミューズメント機器

- 心電図ケーブル&リード線の世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

- CMP研磨材料市場2025年(世界主要地域と日本市場規模を掲載):CMPスラリー、CMPパッド、CMPパッドコンディショナー、CMP POUスラリーフィルター、CMP PVAブラシ、CMP保持リング

- 4-(m-アニシル)-アニリン(CAS 207287-79-4)の世界市場2019年~2024年、予測(~2029年)

- LCD異方性導電フィルムの世界市場

- 自動車用ラップフィルムのグローバル市場規模調査、製品タイプ別(キャストフィルム、カレンダーフィルム)、流通チャネル別(オンライン、オフライン)、車両タイプ別(乗用車、トラック、バス)、地域別予測:2022-2032年

- 液体用パーティクルカウンターの世界市場2025:種類別(オフラインタイプ、インラインリモートタイプ)、用途別分析

- 植物表現型システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のコネクテッドモーターサイクル市場( – 2032):二輪車種類別、ハードウェア種類別、推進力種類別、ネットワーク種類別、エンドユーザー別、用途別、地域別分析レポート

- 臨床微生物学の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し