市場概要

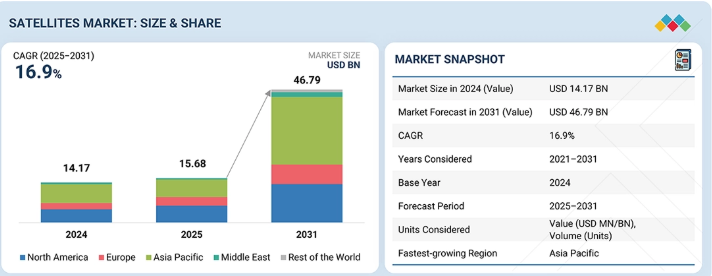

衛星市場は、2025年の156億8,000万米ドルから2031年までに467億9,000万米ドルへと成長し、年平均成長率(CAGR)は16.9%になると予測されています。数量ベースでは、市場規模は2025年の2,942基から2031年までに5,110基に達すると見込まれています。この成長は、衛星ネットワークの拡大、通信および地球観測サービスへの需要増、民間企業の参入拡大、ならびに宇宙インフラに対する政府および防衛分野の継続的な投資によって牽引されています。

主なポイント

2025年時点で、アジア太平洋地域は売上高シェアの39.3%を占めました。

小型衛星セグメントは、予測期間中に23.8%という最も高いCAGRを記録すると予想されています。

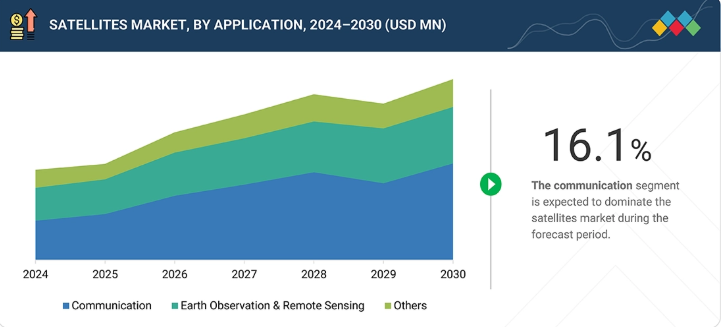

通信衛星は、予測期間中、最大のセグメントになると予想されています。

SpaceX、タレス・アレニア・スペース、およびロッキード・マーティン・コーポレーションは、その大きな市場シェアと製品展開の広さから、衛星市場の主要プレイヤーとして特定されました。

通信、地球観測、航法、および防衛活動が宇宙ベースのシステムにますます依存するにつれ、衛星市場は着実に成長しています。ペイロード、搭載処理、および推進システムの改良により、衛星の性能とミッションの効率が向上しています。一方、より多くの民間企業が市場に参入し、衛星コンステレーションが拡大していることも、市場全体の成長を支えています。

顧客の顧客に影響を与えるトレンドとディスラプション

衛星市場における顧客の顧客への影響は、民間および政府機関の双方において、信頼性の高い接続性、リアルタイムの地球観測、そして安全な宇宙ベースのサービスに対するニーズが高まっていることに起因しています。衛星打ち上げの増加、ソフトウェア定義型ペイロード、AIを活用した搭載処理技術の進展により、エンドユーザーはより柔軟でデータ駆動型の運用を採用するよう促されています。また、大容量通信、高速データアクセス、耐障害性の高い宇宙インフラへの重視が高まっており、これがサービス提供の変革をもたらし、高度な衛星、サブシステム、打ち上げソリューションへの需要を後押ししています。

主要企業・市場シェア

市場エコシステム

衛星市場のエコシステムには、SpaceX、L3Harris、ノースロップ・グラマン、Planet、ロッキード・マーティンといった主要なプラットフォームメーカーやソリューションプロバイダーに加え、シエラ・ネバダ・コーポレーション、サリー・サテライト・テクノロジー、GomSpace、AACクライド・スペースなどの専門的な衛星・サブシステム企業が含まれます。これらの企業は通常、単体のハードウェアではなく、衛星バス、ペイロード、打ち上げ支援、およびダウンストリームサービスを組み合わせ、包括的な宇宙ソリューションを提供しています。欧州宇宙機関(ESA)やNASAといったエンドユーザーとの緊密な連携により、通信、地球観測、科学ミッションにおける衛星の能力が強化されると同時に、宇宙分野における民間および政府セクターの増大するニーズも支えられています。

地域

予測期間中、アジア太平洋地域が最も急速に成長する見込み

アジア太平洋地域は、各国の宇宙プログラムの拡大、衛星打ち上げの増加、および通信・地球観測サービスへの需要の高まりを背景に、予測期間中、最も急速に成長する衛星市場になると予想されます。中国、インド、日本、韓国などの国々における防衛および民間宇宙ミッションへの投資拡大と強力な政府支援が、同地域全体での衛星展開を後押ししています。宇宙活動の商業化の加速や、地域間の接続性に対するニーズの高まりも、この勢いに寄与しています。

衛星市場:企業評価マトリックス

SpaceX(スター)は、大規模なLEOコンステレーションと、衛星製造から打ち上げまでを垂直統合した能力に支えられ、高い市場シェアと幅広い製品ラインナップで業界をリードしています。プラネット・ラボ(新興リーダー)は、高頻度地球観測コンステレーションと、民間および政府機関の顧客双方にサービスを提供するデータ駆動型分析プラットフォームを通じて、その地位を強化しています。スペースXが規模、打ち上げ統合、およびグローバルなブロードバンド網を通じて優位性を維持する一方で、民間および企業セクター全体でリアルタイムの地理空間情報および定期的な衛星データサービスへの需要が高まる中、プラネット・ラボはリーダーのクアドラントへと移行する大きな可能性を示しています。

主要市場プレイヤー

SpaceX (US)

Lockheed Martin Corporation (US)

Airbus (Netherlands)

Northrop Grumman (US)

Thales Alenia Space (France)

L3Harris Technologies (US)

MDA Space (Canada)

Planet Labs (US)

Sierra Nevada Corporation (US)

Lantheus Space Systems (US)

Mitsubishi Electric Corporation (Japan)

RTX Corporation (US)

OHB SE (Germany)

Boeing (US)

York Space Systems (US)

Surrey Satellite Technology Ltd (UK)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

37

4

市場概要

規制や経済的な課題がある中、LEOコンステレーションと地球観測(EO)データの需要が衛星市場の成長を牽引しています。

39

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

低軌道(LEO)コンステレーションの急速な展開

4.2.1.2

地球観測(EO)データへの需要の高まり

4.2.1.3

打ち上げおよび衛星製造コストの低下

4.2.2

抑制要因

4.2.2.1

周波数帯域の割り当ておよび規制当局の承認

4.2.2.2

宇宙用認定部品の入手可能性の制限

4.2.3

機会

4.2.3.1

データ・アズ・ア・サービス(DaaS)のビジネスモデル

4.2.3.2

ソフトウェア定義型および再構成可能な衛星

4.2.3.3

軌道上サービスおよび寿命終了時のソリューション

4.2.4

課題

4.2.4.1

軌道上の混雑と衝突リスク

4.2.4.2

長期的な衛星コンステレーションの経済性

4.3

未充足のニーズと未開拓分野

4.3.1

統合された宇宙交通管理と衝突回避

4.3.2

中規模価値衛星のための手頃なライフサイクル管理

4.3.3

地上セグメントの統合とデータの有用性におけるギャップ

4.3.4

規制および持続可能性へのコンプライアンス支援

4.4

相互接続された市場とセクター横断的な機会

4.4.1

地上デジタルインフラとの統合

4.4.2

政府および公共部門のデジタル化

4.4.3

エネルギーおよび天然資源のモニタリング

4.4.4

金融サービスおよび保険への応用

4.4.5

モビリティおよび輸送エコシステム

4.5

ティア1/2/3プレーヤーによる戦略的動き

4.6

衛星市場:数量データ

5

業界動向

マクロ経済への影響、バリューチェーンの動向、価格動向に関する洞察をもとに、宇宙産業の変革をナビゲートします。

48

5.1

はじめに

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の宇宙産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

主要請負業者および統合型衛星プロバイダー

5.4.2

衛星プラットフォームおよびサブシステムメーカー

5.4.3

エンドユーザー

5.5

総所有コスト(TCO)

5.6

部品表(BOM)

5.7

貿易データ

5.7.1

輸入シナリオ(HSコード 880260)

5.7.2

輸出シナリオ(HSコード 880260)

5.8

主要な会議およびイベント(2026年)

5.9

顧客のビジネスに影響を与えるトレンドとディスラプション

5.10

投資および資金調達のシナリオ

5.11

価格分析

5.11.1

地域別平均販売価格の推移、2021年~2024年(百万米ドル)

5.11.2

衛星質量別の参考価格分析、2024年(百万米ドル)

5.12

ケーススタディ

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは衛星運用に革命をもたらし、市場の潜在力を高め、グローバルな接続性を再構築しています。

67

6.1

主要な新興技術

6.1.1

先進推進システム

6.1.2

自律運用および機上意思決定

6.1.3

宇宙状況認識(SSA)および脅威監視ペイロード

6.2

補完的技術

6.2.1

指令・制御システム

6.2.2

地上セグメントの仮想化とクラウドベースの運用

6.2.3

技術ロードマップ

6.3

新興技術の動向

6.4

特許分析

6.5

将来の応用

6.6

AI/生成AIが衛星市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

衛星市場におけるベストプラクティス

6.6.3

衛星市場におけるAI導入のケーススタディ

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

衛星市場におけるジェネレーティブAI導入への顧客の準備状況

6.7

成功事例と実世界での応用

6.7.1

スペースX – 大規模なLEOコンステレーションによるグローバルな接続性の変革

6.7.2

エアバス・ディフェンス・アンド・スペース – 民生および防衛分野におけるミッションクリティカルな衛星システムの実現

6.7.3

マクサー・テクノロジーズ – 衛星データを実用的な地理空間インテリジェンスに変換する

7

顧客環境と購買者の行動

衛星市場の動向を解読:ステークホルダーの影響と基準が顧客の購買決定を左右します。

78

7.1

意思決定プロセス

7.2

購買者のステークホルダーと購入評価基準

7.2.1

購買プロセスにおける主要なステークホルダー

7.2.2

購入基準

7.3

導入障壁と内部課題

8

サステナビリティと規制環境

多様な市場において戦略的優位性を得るために、世界的なサステナビリティ規制とコンプライアンスをナビゲートします。

82

8.1

地域ごとの規制とコンプライアンス

8.1.1

関税データ

8.1.2

規制機関、政府機関、およびその他の組織

8.2

規制の枠組み

8.2.1

北米

8.2.2

欧州

8.2.3

アジア太平洋地域

8.2.4

中東

8.2.5

ラテンアメリカおよびアフリカ

8.2.6

業界標準

8.3

サステナビリティの取り組み

8.4

サステナビリティへの影響および規制政策の取り組み

8.5

認証、ラベリング、およびエコ基準

9

衛星市場(衛星質量別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

90

9.1

はじめに

9.2

質量カテゴリー別 軌道レベルでの衛星展開

9.2.1

低軌道(LEO)(160~2,000 km):主なユースケース

9.2.2

中軌道(MEO)(2,000~35,786 km): 主な用途

9.2.3

静止軌道(GEO)(35,786 km):主な用途

9.3

小型衛星(1~1,200 kg)

9.3.1

市場を牽引する電子機器の小型化の進展

9.3.2

ナノ衛星(1~10 kg)

9.3.3

マイクロ衛星(11~100 kg)

9.3.4

ミニ衛星(101~1200 kg)

9.4

中型衛星(1201~2000 kg)

9.4.1

市場を牽引する技術進歩の必要性

9.5

大型衛星(2000kg以上)

9.5.1

市場を牽引する大容量通信およびブロードバンドサービスへの需要

10

衛星市場(サブシステム別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表28点

96

10.1

はじめに

10.2

低複雑度かつ高機能プラットフォームの衛星バス構成

10.2.1

低複雑度バス構成(非推進、基本ADCS、固定アンテナ):主なユースケース

10.2.2

高機能バス構成(推進装置搭載、高出力、高精度ADCS):主なユースケース

10.3

衛星バス

10.3.1

市場を牽引する衛星性能の向上に焦点を当てる

10.3.2

姿勢および軌道制御システム

10.3.2.1

センサー

10.3.2.1.1

太陽センサー

10.3.2.1.2

磁力計

10.3.2.2

リアクションホイール

10.3.2.3

アクチュエータ

10.3.2.4

制御電子機器

10.3.3

コマンドおよびデータ処理システム

10.3.3.1

搭載コンピュータ

10.3.3.2

プロセッサ

10.3.3.3

マイクロコントローラ

10.3.3.4

メモリ

10.3.3.5

ソリッドステートレコーダ

10.3.3.6

ルータ

10.3.3.7

オンボード充電器(OBC)アダプタ

10.3.4

電力システム

10.3.4.1

電力管理装置

10.3.4.2

電力変換装置

10.3.4.3

バッテリー

10.3.4.3.1

一次バッテリー

10.3.4.3.2

二次バッテリー

10.3.5

推進システム

10.3.5.1

スラスタ

10.3.5.2

推進剤タンク

10.3.5.3

推進剤供給配管

10.3.6

テレメトリ、追跡、およびコマンドシステム

10.3.6.1

送信機

10.3.6.2

受信機

10.3.6.3

モデム/ベースバンドユニット

10.3.7

構造

10.3.8

熱システム

10.3.8.1

温度センサー

10.3.8.2

ヒーター

10.3.8.3

サーモスタット

10.3.8.4

断熱材

10.4

ペイロード

10.4.1

ペイロードが衛星の設計とサブシステムを左右する

10.4.2

従来のペイロード

10.4.3

ソフトウェア定義ペイロード

10.5

太陽電池パネル

10.5.1

市場を牽引するための、太陽電池材料による効率向上の必要性

10.6

衛星アンテナ

10.6.1

需要を牽引する、異なる周波数で動作する衛星アンテナの能力

10.6.2

ワイヤアンテナ

10.6.2.1

モノポールアンテナ

10.6.2.2

ダイポールアンテナ

10.6.3

ホーンアンテナ

10.6.4

アレイアンテナ

10.6.5

反射板アンテナ

10.6.5.1

パラボラ反射板

10.6.5.2

二重反射板

10.7

その他のシステム

11

用途別衛星市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

114

11.1

はじめに

11.2

衛星用途全体で使用されるペイロード技術

11.2.1

センシングおよびイメージングペイロード(光学、赤外線、マルチスペクトル、ハイパースペクトル、SAR、LIDAR):主なユースケース

11.2.2

通信ペイロード(RF/光トランスポンダ、IoT/M2M、データ中継、AIS/ADS-B):主なユースケース

11.2.3

科学およびミッション支援ペイロード(大気センサー、GNSS-R、粒子検出器、技術実証ペイロード):主なユースケース

11.3

通信衛星

11.3.1

市場を牽引する、グローバルな接続性と強靭な通信インフラに対する需要の高まり

11.4

航法衛星

11.4.1

市場を牽引する、重要なインフラおよび軍事作戦における高精度PNTサービスへの依存

11.5

地球観測衛星

11.5.1

リアルタイムのインテリジェンスおよびデータ駆動型の環境モニタリングに対する需要の高まりが市場を牽引する

11.6

その他

12

顧客タイプ別衛星市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

119

12.1

はじめに

12.2

地域別 政府および民間衛星打ち上げプログラム

12.2.1

政府プログラム:主なユースケース

12.2.2

民間プログラム: 主なユースケース

12.3

商用

12.3.1

衛星事業者/所有者

12.3.1.1

市場を牽引する衛星コンステレーションの迅速な展開

12.3.2

メディア・エンターテインメント企業

12.3.2.1

ストリーミングプラットフォームからの高速ブロードバンド接続に対する高い需要が市場を牽引する

12.3.3

エネルギーサービスプロバイダー

12.3.3.1

エネルギー関連の運用およびサービスを強化するための衛星技術の統合が市場を牽引する

12.3.4

科学研究・開発機関

12.3.4.1

市場を牽引する宇宙研究の未開拓の可能性

12.3.5

その他

12.4

政府および民間

12.4.1

各国宇宙機関

12.4.1.1

市場を牽引する、費用対効果の高い宇宙探査ソリューションの必要性 12.4.2

12.4.2.1

捜索・救助機関 12.4.2.1.1

市場を牽引する、緊急事態における迅速かつ正確なデータの必要性 12.4.3

12.4.3.1

学術・研究機関 12.4.3.1.1

12.4.3.1

市場を牽引する衛星開発への積極的な参画

12.4.4

国土地理院および地形測量機関

12.4.4.1

市場を牽引するナビゲーションおよび追跡能力の向上への重点

12.5

防衛

12.5.1

市場を牽引する、耐障害性が高くミッションクリティカルな宇宙アーキテクチャ

13

周波数別衛星市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

125

13.1

はじめに

13.2

異なる周波数帯における衛星スループット区分

13.2.1

低スループット衛星(1 kbps~50 Mbps):主なユースケース

13.2.2

高スループット衛星(50 Mbps~100+ Gbps):主なユースケース

13.3

Lバンド

13.3.1

成長を促進するための効果的な衛星通信およびGPSサービスの必要性

13.4

Sバンド

13.4.1

科学ミッションの増加がSバンド衛星の需要を牽引するでしょう。

13.5

Cバンド

13.5.1

発展途上地域からの安定した通信サービスに対する需要の高まりが市場を牽引するでしょう。

13.6

Xバンド

13.6.1

地政学的緊張の高まりが市場を牽引するでしょう。

13.7

KU-Kバンド

13.7.1

衛星によるインターネット普及率の拡大が市場を牽引するでしょう。

13.8

KAバンド

13.8.1

5Gの拡大に伴うバックホールソリューションの需要が市場を牽引するでしょう。

13.9

Q/V/Eバンド

13.9.1

超高速データサービスへの需要の高まりが市場を牽引するでしょう。

13.10

HF/VHF/UHFバンド

13.10.1

広範囲のカバレッジへのニーズが市場を牽引するでしょう。

13.11

レーザー/光通信帯域

13.11.1

主要企業によるレーザー通信技術の開発が市場を牽引するでしょう。

14

推進技術別衛星市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

132

14.1

はじめに

14.2

高推力推進システム(100~2,000 N):主な用途事例

14.2.1

低推力推進システム(マイクロニュートン~100 N未満):主な用途

14.3

化学

14.3.1

市場を牽引する高速軌道投入および衝突回避への注力

14.3.1.1

固体

14.3.1.2

液体

14.3.1.3

ハイブリッド

14.4

電気

14.4.1

衛星のコンステレーション規模での展開を推進する電気推進の効率性

14.4.1.1

静電

14.4.1.2

電気熱

14.4.1.3

電磁

14.5

その他の技術

14.5.1

ソーラーセイル

14.5.2

低温ガス/高温ガス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9245

- 血液マイクロサンプリング医療機器の世界市場2025:種類別(安全ランセット、一般ランセット)、用途別分析

- 持続的膀胱灌漑装置の世界市場規模は2034年までにCAGR 4.4%で拡大する見通し

- 軽質炭酸カルシウムの世界市場

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- 世界のフレキシブル包装市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

- 統合型サーボモーター市場2025年(世界主要地域と日本市場規模を掲載):2kW未満、2kW-5kW、5kW以上

- 世界のR-プロピレンカーボネート市場

- 配合飼料の世界市場規模は2031年までにCAGR 4.5%で拡大する見通し

- 継続的医学教育(CME)市場レポート:提供方法別(クラスルームトレーニング、Eラーニング、定期的に開催されるシリーズ、ジャーナル、その他)、提供者別(NPOS、出版/教育会社、医学部、病院/医療提供システム、その他)、専門分野別(腫瘍学、循環器学、感染症学、整形外科学、消化器学、小児科学、プライマリケア、その他)、地域別 2024-2032

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別

- リン酸の世界市場規模は2030年までにCAGR 4.06%で拡大する見通し

- 高性能希土類磁石市場2025年(世界主要地域と日本市場規模を掲載):希土類焼結磁石、希土類熱間プレス磁石