市場概要

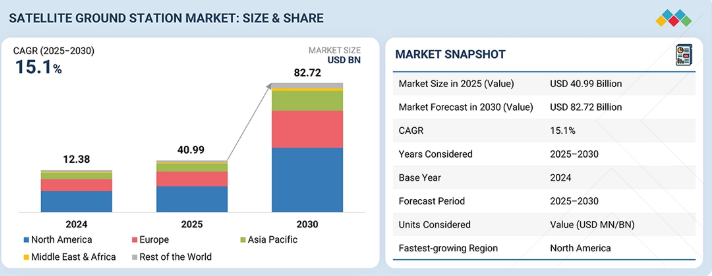

衛星地上局市場は、2025年の409億9000万米ドルから2030年までに827億2000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は15.1%となる見込みです。この成長は、マルチオービット衛星コンステレーションの急速な拡大、高スループット接続への需要増加、クラウド統合型ソフトウェア定義地上システムの採用加速によって牽引されています。

主なポイント

北米の衛星地上局市場は、2025年に39.7%の市場シェアを占めると推定されています。

プラットフォーム別では、固定セグメントが16.9%の最高CAGRを記録すると予測される。

エンドユーザー別では、商業セグメントが2025年から2030年にかけて16.4%のCAGRで最も速い成長率を示すと予測される。

機能別では、通信セグメントが42.5%のシェアで市場をリードすると見込まれる。

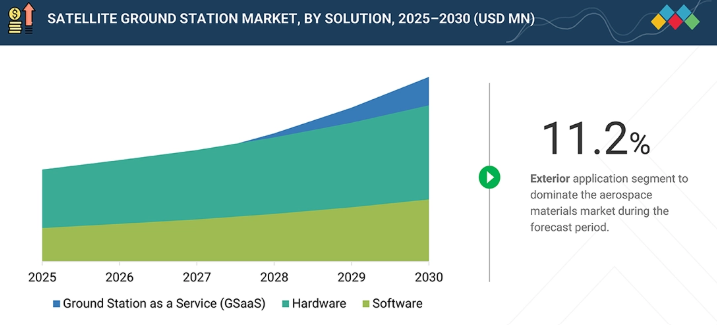

ソリューション別では、地上局サービス(GsaaS)セグメントが予測期間中に20.0%のCAGRで最も急速に成長すると見込まれています。

周波数別では、KuバンドおよびKaバンドセグメントが15.4%のCAGRで成長し、市場を支配すると予想されます。

軌道別では、低軌道(LEO)セグメントが81.4%の市場シェアで市場を支配すると見込まれています。

RTX、ジェネラル・ダイナミクス・コーポレーション、L3ハリス・テクノロジーズ社は、高い市場シェアと製品展開力を背景に、衛星地上局市場(グローバル)における主要プレイヤーとして位置づけられている。

ドルーバ・スペース社、リーフ・スペース社、インフォステラー社などは、スタートアップや中小企業の中でも専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強く示している。

衛星地上局産業の成長は、データ中継、TT&C(追跡・追跡・制御)、ブロードバンドバックホールのための高密度・高性能な地上インフラを必要とするLEO(低軌道)、MEO(中軌道)、GEO(静止軌道)衛星コンステレーションの急速な拡大によって牽引されている。航空、海事、政府、企業セクターにおける高スループット接続の需要増加が、事業者に対し先進的なKaバンドゲートウェイ、クラウド統合型ベースバンドシステム、ソフトウェア定義地上アーキテクチャの採用を促している。

顧客の顧客に影響を与えるトレンドとディスラプション

衛星地上局市場における消費者ビジネスへの影響は、進化する接続性への期待に起因する。エンドユーザーは、モビリティ、住宅、企業アプリケーションにおいて、シームレスで高速、低遅延の衛星サービスをますます要求している。LEOおよびMEOコンステレーションの拡大に伴い、地上局はより高いデータスループット、より頻繁な衛星通過、クラウドベースのデータ配信をサポートする必要があり、これによりブロードバンド性能の向上とサービス提供範囲の拡大が可能となる。

主要企業・市場シェア

市場エコシステム

衛星地上局市場エコシステムの主要なステークホルダーは、有力企業、民間企業・中小企業、エンドユーザーである。メーカーとサービスプロバイダーの協業ネットワークが、衛星地上局技術の革新を推進している。

地域

予測期間中、北米が世界衛星地上局市場で最も急速に成長する地域となる

北米は、政府の強力な投資、成熟した宇宙エコシステム、商業用LEOおよびGEOコンステレーションの急速な拡大により、衛星地上局市場で主導的地位を維持すると予測される。SpaceX、Amazon、OneWeb、Telesatといった主要事業者が密集したゲートウェイインフラと高容量Kaバンド地上システムを必要としていることが同地域の強みである。防衛用TT&Cネットワークの継続的な近代化とNASA/国防総省の深宇宙地上資産が、地域の需要をさらに強化している。さらに、クラウド統合型GSaaSプラットフォームの採用と民間セクターのイノベーションが、米国とカナダ全域における次世代仮想化地上局の展開を加速させている。

衛星地上局市場:企業評価マトリックス

衛星地上局市場における企業評価マトリックスは、製品のフットプリントと市場シェアに基づいて企業を評価するものです。各社の競争上の位置付けを明らかにし、市場での強さと成長戦略に基づいてランク付けしています。ジェネラル・ダイナミクス社は、強力な製品ポートフォリオ、製造技術、幅広い顧客基盤で市場をリードしており、ハネウェル社は、この市場における新興のリーダーとして認知されています。

主要市場プレーヤー

衛星地上局市場トップ企業リスト

General Dynamics Corporation (US)

L3harris Technologies, Inc. (US)

RTX (US)

Airbus (Netherlands)

Lockheed Martin Corporation (US)

Elbit System Limited (Israel)

Boeing (US)

Aselsan A.S. (Turkey)

Kongsberg (Norway)

Northrop Grumman (US)

GMV Innovating Solutions S.L. (Spain)

Kratos Defense & Security Solutions (US)

Mitsubishi Electric Corporation (Japan)

Thales (France)

SpaceX (US)

Terma Group (Denmark)

BAE Systems plc (UK)

Leonardo S.p.A. (Italy)

Indra Sistemas, S.A. (Spain)

Amazon (US)

Honeywell International Inc. (US)

Exail (France)

【目次】

はじめに

1

エグゼクティブサマリー

12

プレミアムインサイト

14

市場概要

23

- 4.1 はじめに

- 4.2 市場動向推進要因- 衛星ベースのサービスに対する高い需要- 地球観測画像および分析の必要性- 衛星地上局の技術的進歩- リモートセンシングアプリケーションでの利用増加- 宇宙技術の発展抑制要因 – 統一された規制や政府政策の欠如- 商業事業者による衛星地上局の建設・運用資金調達の困難さ機会- 5Gおよびネットワーク化- 小型衛星市場の成長- 宇宙機関への投資増加課題- 帯域幅の制約- 電子情報セキュリティの重要性- テレメトリ、追跡、指令に関連する問題- 衛星地上局の建設・運用コストの上昇

- 4.3 未充足ニーズと空白領域

- 4.4 相互接続市場とクロスセクター機会

- 4.5 ティア1/2/3プレイヤーの戦略的動向

業界動向

32

- 5.1 はじめに

- 5.2 マクロ経済見通し はじめに GDP動向と予測 宇宙産業の動向

- 5.3 バリューチェーン分析

- 5.4 エコシステム分析

- 5.5 価格分析 衛星地上局の地域別参考価格分析(2024年) 衛星地上局のソリューション別参考価格分析(2024年)

- 5.6 数量データ

- 5.7 貿易・関税分析 輸出シナリオ 輸入シナリオ 関税データ

- 5.8 2025-2026年の主要会議・イベント

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資・資金調達シナリオ

- 5.11 ケーススタディ分析

技術・特許・デジタル・AI導入による戦略的ディスラプション

44

- 6.1 主要な新興技術

- 6.2 補完的技術

- 6.3 技術ロードマップ技術ロードマップ 新興技術トレンド

- 6.4 特許分析

- 6.5 将来の応用

- 6.6 AIが衛星地上局市場に与える影響 主要ユースケースと市場潜在性 衛星地上局市場におけるAI導入事例 相互接続された隣接エコシステムと市場プレイヤーへの影響 衛星地上局市場におけるAI導入に対する顧客の準備状況

- 6.7 成功事例と実世界での応用

持続可能性と規制環境

48

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性イニシアチブ グローバル及び規制上の持続可能性イニシアチブ 企業及び業界主導の持続可能性プログラム

- 7.3 持続可能性への影響と規制政策イニシアチブ

- 7.4 認証、表示、エコ基準

顧客環境と購買行動

55

- 8.1 意思決定プロセス

- 8.2 購買関係者および購買評価基準

- 8.3 導入障壁と内部課題

- 8.4 市場の収益性

衛星地上局市場、プラットフォーム別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

87

- 9.1 はじめに

- 9.2 固定式

- 9.3 携帯型ハンドヘルド/バックパック・バッグマウント型

- 9.4 移動式 車両搭載型- 陸上車両- 艦載型- 航空機搭載型 コンテナ搭載型/トレーラー搭載型

衛星地上局市場、エンドユーザー別(市場規模と2030年までの予測 – 金額ベース、百万米ドル)

99

- 10.1 はじめに

- 10.2 ユースケース分析

- 10.3 防衛 陸軍 空軍 海軍

- 10.4 政府 公共安全・民間機関 宇宙機関・研究センター

- 10.5 商用 衛星・テレポート事業者 通信事業者・サービスプロバイダー 企業・モビリティ

衛星地上局市場、機能別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

110

- 11.1 はじめに

- 11.2 ユースケース分析

- 11.3 ナビゲーション

- 11.4 通信

- 11.5 地球観測

- 11.6 宇宙研究

- 11.7 その他(TTC・発射場・LEOPサポート)

衛星地上局市場:ソリューション別(市場規模と2030年までの予測-金額ベース、百万米ドル)

121

- 12.1 はじめに

- 12.2 ハードウェア アンテナシステム RFシステム&タイミング- 送信RFシステム- 受信RFシステム- システムクロック ベースバンド&記録ハードウェア ストレージおよびネットワークユニット 電源&ラック

- 12.3 ソフトウェア ミッション制御・飛行力学 ベースバンド/仮想モデム・波形 サイバーセキュリティ・鍵管理 ネットワークM&C/オーケストレーション

- 12.4 サービスとしての地上局(GSAAS)

衛星地上局市場、周波数別(市場規模と2030年までの予測 – 金額ベース、百万米ドル)

133

- 13.1 はじめに

- 13.2 Xバンド

- 13.3 Cバンド

- 13.4 Sバンド

- 13.5 Lバンド

- 13.6 KUおよびKAバンド

- 13.7 UHF/VHF/HFバンド

- 13.8 その他

- 13.9 光/レーザー

衛星地上局市場、軌道別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

142

- 14.1 はじめに

- 14.2 低軌道

- 14.3 中軌道

- 14.4 静止軌道

- 14.5 その他(高軌道/月軌道/深宇宙)

衛星地上局市場、アーキテクチャ別(市場規模と2030年までの予測 – 価値、百万米ドル)

151

- 15.1 はじめに

- 15.2 ハードウェア定義

- 15.3 ハイブリッド

- 15.4 クラウドネイティブ/仮想化

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8632

- マルチビーム露光装置市場2025年(世界主要地域と日本市場規模を掲載):7nm以上、5nm、3nm以下

- 世界のゲートドライバIC市場(2025 – 2034):トランジスタ種類別、装着形態別、絶縁種類別、エンドユーザー別分析レポート

- 世界の金属石鹸市場(2025 – 2034):形態別、種類別分析レポート

- インドールアミン2,3ジオキシゲナーゼ1市場:グローバル予測2025年-2031年

- エピタキシャル反応炉市場2025年(世界主要地域と日本市場規模を掲載):エピタキシー用MOCVD、MBE、CVD反応装置

- 経心房中隔アクセスシステム市場2025年(世界主要地域と日本市場規模を掲載):統合型経心房中隔デバイス、非統合型経心房中隔デバイス

- ナノアルミニウム粉末の世界市場2025:種類別(50nm以下、50-100nm、100nm以上)、用途別分析

- 世界の大規模通知システム市場規模/シェア/動向分析レポート:ソフトウェア別、ハードウェア別、用途別(~2030年)

- 臨床試験管理サービスの世界市場規模調査:サービス別(臨床試験モニタリング、臨床試験データ管理)、適応症別(がん、自己免疫)、最終用途別(医薬品)、地域別予測:2022-2032年

- 工業用真珠光沢材料市場2025年(世界主要地域と日本市場規模を掲載):天然マイカ系顔料、合成マイカ系顔料、その他

- 混合ベースバーコードリボン市場2025年(世界主要地域と日本市場規模を掲載):標準タイプ、高性能タイプ

- ジェスチャー認識市場レポート:技術別(タッチベース、タッチレス)、最終用途産業別(家電、自動車、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032