市場概要

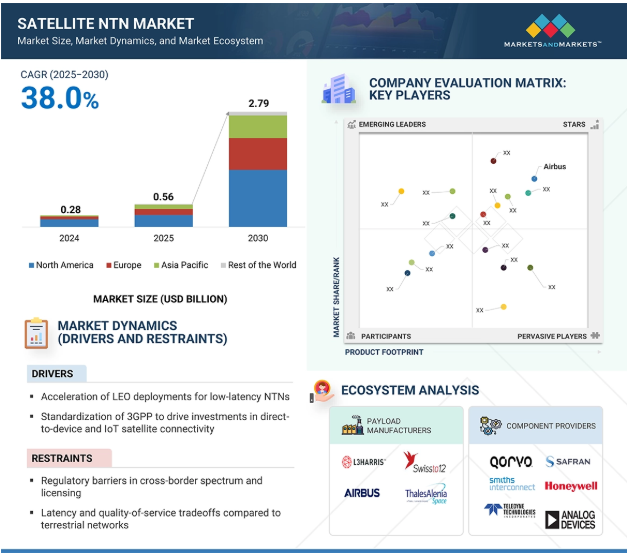

衛星用NTNの市場規模は2025年の0.56億米ドルから2030年には27.9億米ドルまで年平均成長率38.0%で拡大すると予測。サテライトNTNの数量は、2025年の359個から2030年には1,186個になると予測。

衛星NTNの市場成長は、5G技術と衛星ネットワークのユニークな統合により、自発的なグローバルカバレッジと低圧力接続を提供することが原動力となっています。また、衛星NTNが大規模に登場したことで、リアルタイムのデータ転送が可能になりました。同時に、船上での処理が進んだことで、地上インフラへの依存度が低下したことも市場を牽引しています。さらに、世界的なIoTネットワーク、自律走行車、遠隔地での重要な通信の需要の増加は、衛星NTNを分離し、さまざまな分野での頻繁な成長を保証し、それによって衛星NTN業界を拡大するためのユニークな分布にしています。

DRIVER:3GPPの標準化により、機器間直接接続やIoT衛星接続への投資が促進

NTN衛星が3GPPリリース17に正式採用されたことは、宇宙接続の商業化に不可欠な推進力となっています。2022年6月、3GPPは、衛星が地上モバイルネットワークと直接相互運用することを可能にするNR-NTNおよびIoT-NTNプロトコルを記述した17の仕様を最終化しました。このマイルストーンにより、モバイル・ネットワーク事業者、チップセット・ベンダー、衛星メーカーが共通のアーキテクチャで協力できるようになり、業界横断的な展開が飛躍的に加速しました。

2022年9月、Lynk Global社(アメリカ)は、3GPP準拠のフレームワークに基づいて商業的な衛星直収電話サービスを提供するために、FCCから規制当局の承認を得た最初の企業となりました。ASTスペースモバイルは、2022年11月にBlueWalker 3の打ち上げを行い、地球上の未改造のスマートフォンとの4G接続を確立しました。AT&TとVodafoneに委託されたこの試験により、地球低軌道におけるNR-NTNの実用的な確認が証明されました。これと同期して、衛星IoTのNTN打ち上げが加速し始めました。同様に2023年4月、Sateliot社はTelefónica Tech社と提携し、同社の3GPP標準ネットワークでNB-IoTサービスを配信することを発表。同様に、Skylo TechnologiesはInmarsatとの提携を通じて、2023年半ばに中東とアジアで商用NB-IoT NTNソリューションを拡大。

制約: 地上ネットワークと比較した場合の遅延とサービス品質のトレードオフ

NTNソリューションは、特に遠隔地でのグローバルアクセスを提供する一方で、特に目的以外のペイロード構成では、物理的な分散遅延と帯域幅の障壁に迫られます。例えば、GeoベースのNTNシステムは、軌道高度が約36,000kmと高いため、500ミリ秒以上のラウンドディケイションが発生し、Voice-Over-IP、リアルタイムギャンブル、産業オートメーションなどの遅延アプリケーションには不向きです。遅延がかなり少ない(通常30~50ミリ秒)獅子座のナクシャトラでも、サービス品質(QOS)の衛星配信、ビーム結合、天候やエリアによる衰退により一貫性がなくなることがあります。

2023年5月、AT&Tとの提携によりASTスペースモバイルが実地試験を実施。しかし、このテストではデータ排水のアップダウンが発見されました。この結果は、動的な条件下で陸上での一貫したユーザー体験を提供する上での現在の技術的な差異を強調するものでした。移動通信事業者がNTNをサービスポートフォリオに統合することを検討する場合、このようなQOSの不平等が5G地上インフラとの利便性の平等を達成する上での課題となります。オンボード処理、アダプティブビーム、衛星間リンクの最適化が進展するまでは、NTNは高ダイバシティに競争力を持つのではなく、補完されることになるでしょう。

可能性:グローバルな接続性を強化するための複数軌道ハイブリッドネットワークアーキテクチャの開発

異なる環境下でのグローバルな接続と自発的な通信に対する要求の高まりは、複数の軌道ネットワークを持つハイブリッドネットワークアーキテクチャの開発を増加させます。地球低軌道(LEO)、地球中軌道(MEO)、静止軌道(GEO)の衛星を備えたこれらの先進システムは、各軌道の強みを組み合わせて最適なパフォーマンスを実現します。マルチ軌道ネットワークは、LEO衛星の低遅延の利点、MEO衛星の利点、およびジオ衛星の広視野カバーの利点を低減します。ハイブリッド・ネットワークは、これらのクラス間を切り替えたり統合したりすることで、より優れた柔軟性、改善されたカバレッジ、効率性を提供し、遠隔地、地方、都市環境において信頼性の高いサービスを確保することができます。

2023年、OnewebとSet Networkは、LEOとGEOの衛星コンステレーションを組み合わせてハイブリッドネットワークを構築し、電波の届きにくい地域でより信頼性の高いインターネットを利用するためのパートナーシップを発表しました。この技術革新は、異なるクラスの自発的な通信割り当てを成功させることが不可欠であるグローバルな航空、海洋、軍事アプリケーションにとって特に価値があります。ハイブリッド衛星グリッド・ソリューションの増加は、モバイル・ネットワーク事業者(MNO)にも利益をもたらし、従来の地上インフラが届かないような弱い地域にも、5Gに裏打ちされた接続を拡大することを可能にします。この機会は、複数の軌道ネットワークの統合をサポートし、流通コストを実行するための規制構造として発展する準備が整っています。

課題:NTNと地上ネットワークの複雑な統合

NTNは、インターネットがカバーされていない、あるいは不適切な地域で役立ちます。しかし、LEO衛星、MEO衛星、Jio衛星など、陸上の5Gネットワークや光ファイバーネットワークと均等に機能する衛星システムの構築には大きな課題があります。衛星には、通常のネットワークとは異なるいくつかの問題があります。例えば、衛星接続は天候や信号が悪い場合、通常数回の遅延が発生します。一方、陸上ネットワークは、より信頼性の高い接続を迅速かつ低遅延で提供します。そのため、NTNと地上ネットワークを管理し、衛星と陸上ネットワークの間で接続が均等に切り替わるようにするには、高度な技術が必要です。これは特に、人が車や航空機に乗っているときに、障害なく両者の間でシステムを入れ替えなければならないため困難です。統合のもう一つの課題は、衛星と陸上ネットワークを必要とする電波を使用するというルールです。このルールは、2つのシステムを組み合わせることを困難にします。ASTスペースモバイルやオンウェブのような企業は、衛星と陸上ネットワークがどのようにテストされるかをすでにテストしています。しかし、これらを追加するには多くのチームワークが必要です。

衛星ペイロードを製造する企業や部品サプライヤは、衛星NTN市場のエコシステムにおける主要な利害関係者です。投資家、資金提供者、学術研究者、インテグレータ、サービスプロバイダ、ライセンシング当局が衛星NTN市場の主要な影響力者。

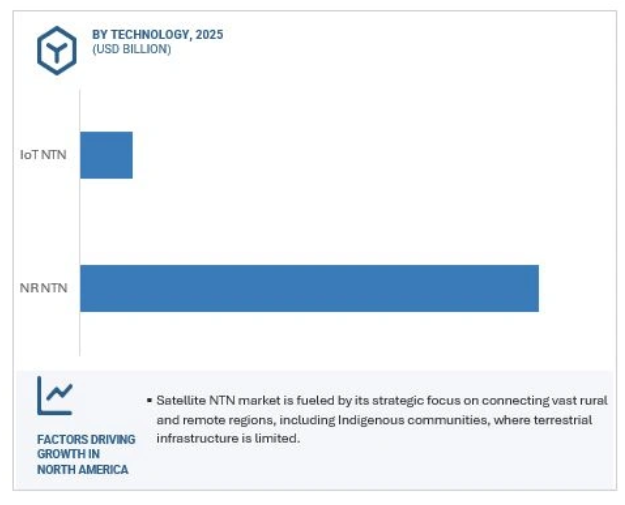

技術別では、IoT NTN分野が予測期間中に最も高いCAGRで成長する見込み。

IoT NTN分野は予測期間中に最も高い成長率で成長すると予測。この成長は、何十億ものIoT装置のための快適なグローバル接続に対する需要が増加していることに起因しています。衛星は、NTN遠隔制御や従来の地上ネットワークが届かない低地域を接続するための理想的なソリューションを提供します。スマート農業や環境監視から物流やインフラ管理まで幅広いアプリケーションで、IoT装置は信頼性の高い低遅延通信を必要とします。衛星NTNは、海上や農村部を含む遠隔地におけるIoTシステムの熟練したデータ転送を可能にします。また、小型で低コストの端末の進歩や、レオ衛星コンステレーションNTNの展開の増加により、大規模なIoTネットワークのための実行可能な代替手段となっています。産業界がIoTソリューションを利用し続けるとき、衛星NTNはこの世界的な拡大を支え、IoT NTNセグメントの急成長を高める上で不可欠な役割を果たします。

衛星NTNは、地上がカバーされていない地域でのIoT拡大のバックボーンとしてますます認知されています。衛星NTNは、遠隔地の工業地帯や農村地域でリアルタイムの監視、データ収集、自動化を可能にします。導入コストが低下し、5Gとの相互運用性が向上するにつれて、スケーラブルなIoT接続のための衛星NTNの使用は増加し続けるでしょう。

主要企業・市場シェア

アプリケーション別では、eMBBセグメントが予測期間中に衛星NTN市場を支配すると予測

予測期間中、eMBB(Enhanced Mobile Broadband)セグメントが市場を支配すると予測。このセグメントの優位性は、特に都市部におけるモバイルユーザの需要増に伴う高速インターネットサービスの需要増によるものです。ストリーミングサービス、ゲーム、ビジネスアプリケーションの普及に伴いデータ消費量は増加の一途をたどっているため、衛星は従来の地上インフラでは限界があったNTNのブロードバンドカバレッジを拡大する信頼性の高いソリューションを提供します。衛星技術と5Gネットワークの統合は、迅速なダウンロード速度と少ない遅延を確保するために、地域で自発的な接続をアクティブにすることにより、eMBBアプリケーションを可能にします。さらに、レオ衛星コンステレーションの世界的な展開は、大規模なeMBBをサポートし、高速インターネットが遠隔地や署名された場所で利用できるようにします。

クラウドベースのコンテンツ、リアルタイムコラボレーションツール、高解像度ビデオへの中断のないアクセスへのユーザーの期待が進化するにつれ、強化されたブロードバンドサービスへの需要はますます高まるでしょう。衛星NTNは、特に5Gインフラと組み合わせることで、島嶼部、山岳地帯、災害被災地など、十分なサービスが提供されていない地域におけるこのギャップを埋める態勢が整っています。さらに、衛星ペイロードとフェーズドアレイアンテナの進歩は、リンク品質と帯域幅効率を向上させます。これらの開発により、衛星NTNは、モバイル機器、車両、および空中プラットフォーム向けの高スループット接続を実現する重要な手段として位置付けられています。

ハードウェア別では、オンボードプロセッサユニットが予測期間中に最も高い成長率を示すと予測されています。

オンボード・プロセッサ・ユニット分野は、衛星NTNにおける高度な処理能力に対する需要の高まりにより、予測期間中に最も高い成長率を示すと予測されています。オンボードプロセッサは、特に大規模なLEOコンステレーションの配置に伴い、増大するデータ量を処理し、衛星ネットワークのリアルタイムの意思決定と効率的な運用を保証するために必要です。これらのプロセッサにより、衛星はコンピュータ圧縮、エラー改善、ルーティングなどのタスクを実行し、地上システムへの依存を減らし、一般的なネットワーク性能を向上させることができます。低ネットワーク和解と高速通信の必要性から、高度なAIと機械学習の機会を備えたボードプロセッサを使用することは、動的なリソース管理とトラフィックの最適化に不可欠です。さらに、小型でより強力なプロセッサの開発は、より効率的でコスト効率の高い衛星設計の機会を提供し、レビュー期間中のオンボードプロセッサユニットセグメントの成長を世界的に促進します。さらに、宇宙におけるエッジコンピューティングのトレンドは、自律性を実現し、待ち時間を短縮するオンボードプロセッサの役割を強化します。これらのプロセッサは、次世代衛星のNTNミッションにおいて、AI主導の分析や時間的制約のある機能をサポートするために不可欠となっています。

予測期間中、衛星NTN市場で最大のシェアを占めるのは北米と予測されています。この成長は、この地域の強力な技術インフラ、早期の5G導入、民間および公的部門からの十分な投資によるものです。さらに、有利な連邦通信委員会(FCC)規則など、アメリカ政府による取り組みが技術革新を促進し、衛星の完成度を加速させています。北米の先進的な通信業界は、衛星NTNと地上5Gネットワークを統合し、シームレスな高速接続を可能にしています。さらに、商業、防衛、その他の分野における信頼性の高い衛星ベースのサービスへの需要は、衛星NTN市場をさらに強化し、この地域が世界の衛星NTN市場の主要な地域プレーヤーであり続けることを保証しています。

主要な衛星OEM、地上インフラプロバイダ、宇宙技術イノベータが存在することが、世界のNTN市場におけるこの地域の競争力をさらに高めています。官民パートナーシップと地球低軌道(LEO)コンステレーション構想への積極的な参加は、カバー範囲と容量を拡大し続け、北米の商業的および戦略的衛星ベースの通信のリーダーシップを確固たるものにしています。

2025年3月、タレス・アレニア社は、エリクソン社およびクアルコム・テクノロジーズ社と提携し、フランスのテストラボで専門知識を結集して、5G標準ベースの非地上ネットワーク通話と低軌道(LEO)衛星チャネルのシミュレーション接続に成功しました。

2025年2月、Airbus Defense and Space社、Eutelsat社、およびMediaTek社は、Eutelsat OneWeb低軌道(LEO)衛星を利用した5G非地上波ネットワーク(NTN)技術の試験に初めて成功しました。

2025年1月、マーキュリー・システムズがアメリカ国防総省の衛星プログラム向けデータ処理・ストレージ・サブシステムの開発で2,450万米ドル相当の契約を獲得。

2020年12月、NECの100%子会社であるNECスペーステクノロジーは、ASTスペースモバイル社から、宇宙ベースのセルラーブロードバンドネットワーク用の衛星プラットフォームコンポーネント(構造パネルやバスモジュールなど)の製造を受注。

衛星用NTNトップ企業一覧

衛星用NTN市場の上位は以下の通り:

Honeywell International Inc. (US)

Safran (France)

Airbus (Netherlands)

Thales Alenia Space (France)

L3Harris Technologies (US)

Teledyne Technologies (US)

Smiths Interconnect (UK)

Analog Devices, Inc. (US)

Qorvo, Inc. (US)

Mercury Systems, Inc. (US)

Mini-Circuits (US)

Bae Systems (UK)

Kongsberg (Norway)

Filtronic Plc (UK)

NEC Corporation (Japan)

Lockheed Martin (US)

SWISSto12 (Switzerland).

【目次】

はじめに

24

研究方法論

28

要旨

39

プレミアムインサイト

42

市場概要と業界動向

44

5.1 はじめに

5.3GPP 標準化により、デバイス間直接接続や IoT 衛星接続への投資が促進される – 制約事項 – 国境を越えた周波数帯や免許取得における規制上の障壁が NTN の展開を妨げる – 遅延とサービス品質のトレードオフのトレードオフ チャレンジ – NTNと地上ネットワークの複雑な統合 – 衛星と打上げのサプライチェーンにおける混乱 – 衛星ハードウェアの熱、電力、サイズの制限 軌道混雑や電波干渉のリスク

5.3 NTN衛星打上げ数量データ

5.4 顧客のビジネスに影響を与える傾向と混乱

5.5 エコシステム分析ペイロードメーカーコンポーネントプロバイダーエンドユーザー

5.6 バリューチェーン分析

5.7 価格分析 平均販売価格動向(地域別) 指標価格分析(軌道別

5.8 ケーススタディ分析 イリジウム社はクアルコム社と提携し、同社の衛星 ntn 機能をスナップドラゴン衛星に統合 bt 社はワンウェブ社と提携し、レオ衛星経由で高速、低遅延の衛星 ntn バックホールを提供し、リモート接続を確立 intelsat 社はジオ衛星とレオ衛星の統合を利用したハイブリッド ntn ソリューションを展開し、セキュアな企業ネットワーキングとスキャダシステムのマネージドサービスを提供

5.9 HSコードの輸入シナリオ 輸出シナリオ

5.10 主要会議・イベント(2025~2026年

5.11 関税と規制の状況 関税データ(HSコード:880260) 規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 技術分析 主要技術 – 再生ペイロード – ソフトウェア定義ペイロード(SDP) – アクティブおよびパッシブ RF コンポーネント 補完技術 – 高周波帯技術(Ku/Ka) – 量子暗号技術 隣接技術 – 衛星間リンク(ISL)

5.14 投資と資金調達のシナリオ

5.15 マクロ経済見通し 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ&アフリカ

5.16 部品表(BOM)分析

5.17 技術ロードマップ

5.18 総所有コスト(TCO)

5.19 2025年米国関税導入の影響 主要な関税率の価格影響分析 国・地域への影響 – アメリカ- ヨーロッパ- アジア太平洋地域 エンドユーザー別産業への影響 – 商業- 防衛- 官公庁

5.20 業界の動向 はじめに 技術動向 – 衛星コンポーネントの小型化 – ハイブリッド衛星-地上ネットワーク統合 – 高度熱管理ソリューション – 衛星モビリティのための高度推進システム

5.21 メガトレンドの影響 ネットワークの最適化と自動化のための人工知能(AI) 地上ネットワークとの接続性と統合 意思決定の強化のためのビッグデータと分析 安全な衛星通信のためのブロックチェーン

5.22 主要国別の宇宙産業における人工知能導入の影響 宇宙における人工知能の影響:ユースケース 衛星NTT市場における人工知能の影響

5.23 特許分析

衛星NTN市場、軌道別

96

6.1 はじめに

6.2 最小限の遅延で光ファイバー並みのブロードバンド速度を提供するレオ能力が市場を牽引

6.3 広範囲をカバーするという地理的需要が市場を牽引

衛星 NTN 市場、周波数別

99

7.1 導入

7.2 最小限のインフラで一貫性のある低データレート通信が必要なLバンドが市 場を牽引

7.3 S-バンドはダイナミックな環境でも信頼性の高い接続を実現することに重点を置いて市場を拡大

7.4 c-バンド 低周波数帯域よりも広い帯域幅を提供するc-バンド

7.5 ku帯とka帯はダイナミックビームフォーミングと高密度ユーザーターゲットのニーズが需要を牽引

7.6 HF/VHF/UHF帯は低電力端末の確立とインフラコストの削減に注力し、成長を後押し

衛星NTN市場、エンドユーザー別

104

8.1 導入

8.2 不断の接続に対する商業需要の高まりが成長を後押し

8.3 リアルタイムのデータ転送と弾力性のあるコマンド・コントロールに重点を置く国防が 需要を牽引

8.4 政府による衛星システムの迅速な展開能力強化のニーズが需要を後押し

衛星 NTN 市場、技術別

107

9.1 導入

9.2 NR NTN、衛星アクセスと世界的な5G規格の統合が市場を押し上げる ユースケース:ASTスペースモバイルが開発した宇宙ベースのセルラー・ブロードバンド・ ネットワークが4Gと5Gの接続性を提供 ダイレクト・ツー・セル方式のハイブリッド衛星セルラー接続性

9.3 iot ntn、成長を後押しする一貫性のある大規模なカバレッジを提供する衛星の能力強化に注力 使用例:Myriota、安全で低電力なデータ伝送を実現するレオベースの接続サービスを開発 衛星ntn市場、ハードウェア別

衛星NTN市場:ハードウェア別

112

10.1 はじめに

10.2 ユースケース 1:マルチバンド衛星通信用高性能RFフロントエンドコンポーネントの採用

10.3 ユースケース 2:低遅延衛星 NTN サービスへのオンボード処理ユニットの採用

10.4 複数周波数帯に対応できる小型でエネルギー効率に優れたコンポーネントに対するRFフロントエンドの需要が成長を後押し

10.5 効率を最大化しつつ消費電力を削減するアンテナのニーズが成長を牽引

10.6 オンボード・プロセッサー・ユニットによるインテリジェントでソフトウ ェア定義のペイロードへの需要拡大が需要を牽引

10.7 その他

衛星用NTN市場、用途別

117

11.1 導入

11.2 ユースケース1:遠隔ブロードバンドアクセスのためのエンハンスト・モバイル・ブロードバンド(embb

11.3 ユースケース 2:ミッションクリティカルなネットワーク向けの超高信頼性低遅延通信(URLC

11.4 エンハンスト・モバイル・ブロードバンド(embb): 広範な地域で信頼性が高くスケーラブルなブロードバンド・アクセスへのニーズが高まり、需要が拡大

11.5 超高信頼性低遅延通信(URLLC):通信と運用効率の改善ニーズが市場を後押し

11.6 大規模機械型通信(mmtc):地上ネットワークの到達範囲を超えたユビキタスなカバレッジを必要とする iot エコシステムの展開が増加し、市場を牽引

…

【本レポートのお問い合わせ先】

レポートコード:AS 9372

- 世界のトリトンx-405市場

- 世界の人工多能性幹細胞市場規模/シェア/動向分析レポート(2025年~2033年):学術研究、創薬、毒性スクリーニング、再生医療、その他

- 流体トルクコンバーター市場2025年(世界主要地域と日本市場規模を掲載):単段式トルクコンバーター、多段式トルクコンバーター

- 空気消毒ロボットの世界市場2025:種類別(UV消毒ロボット、HPV消毒ロボット)、用途別分析

- ライトガイドプレートディスプレイガラスの世界市場2025:種類別(1mm、 >1mm)、用途別分析

- レーザーセンサーの世界市場規模調査:提供、タイプ、用途、エンドユーザー産業別、地域別予測:2022-2032年

- 建築用エアロゲル断熱材市場2025年(世界主要地域と日本市場規模を掲載):ブランケット、顆粒および粉末、その他

- アセトニトリル市場2025年(世界主要地域と日本市場規模を掲載):純度:99.9%以上、純度:99.5%以上、その他の純度

- 1,5-ジメチル-1H-ピラゾール-4-カルバルデヒド(CAS 25711-30-2)の世界市場2019年~2024年、予測(~2029年)

- 世界の金属石鹸市場(2025 – 2034):形態別、種類別分析レポート

- 自動車用マルチカメラシステムの世界市場規模調査:機能別(駐車、ADAS)、ディスプレイタイプ別(2D、3D)、自律走行レベル別(レベル1、レベル2&3、レベル4)、車種別(乗用車、商用車)、地域別予測:2022-2032年

- 3,4-ジフルオロベンズアルデヒドの世界市場2025:メーカー別、地域別、タイプ・用途別