市場概要

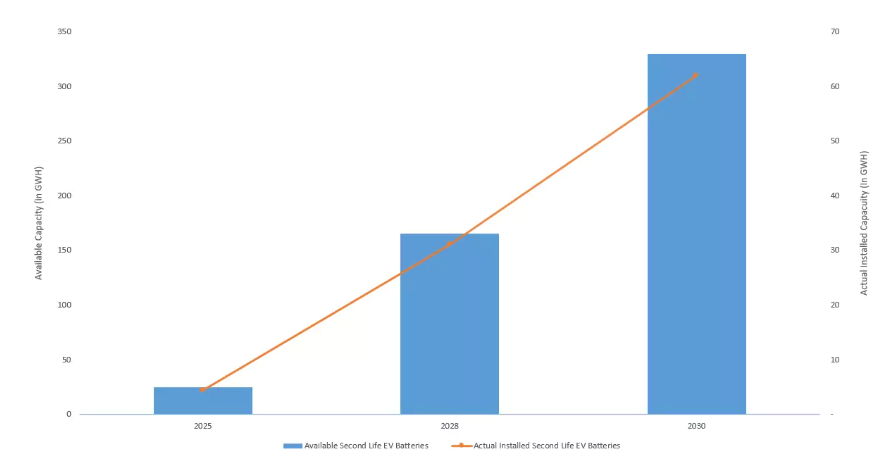

第二世代EV用電池市場は、2025年には〜25〜30GWHと推定され、予測期間中のCAGRは〜65%で、2030年には〜330〜350GWHに達すると予測されています。電気自動車(EV)は、特に乗用車セグメントにおける旺盛な需要に牽引され、過去3~4年間で著しい成長を遂げてきました。世界の電気乗用車・商用車の販売台数が急増し、2030年には3,300万~3,500万台を超えると予想される中、EVバッテリーのセカンドライフ用途がますます台頭しています。販売シェアはアジア太平洋地域がトップ(約68%)で、ヨーロッパとアメリカがこれに続いています。急速に拡大するEV車両は、使用済みバッテリーを当初の自動車用途以外に再利用するための強固な基盤となっています。この成長市場は、産業、通信、ユーティリティ、家庭用ストレージ、EV充電インフラなど多様なセクターにまたがっており、2030年までに大きな成長が見込まれています。したがって、世界的なEVの拡大は、セカンドライフEVバッテリー技術とアプリケーションの開発・商業化に強い勢いをもたらしています。

推進要因:EV販売の増加と上昇

世界的なバッテリー式電気自動車(BEV)の急速な普及は、EV用セカンドライフ電池市場の強力な基盤となっています。IEAの統計によると、乗用車用EVの総ストックは、2020年の680万台から2024年には3,900万台へと6倍に増加し、2020年から2024年までの年平均成長率は54.8%と爆発的な伸びを示しました。EV在庫の急増は、2030年までに小型EVが2億4,500万台を超えると予測され、EV用中古バッテリーのプールが大幅に拡大する見込みです。平均寿命が8年であることを考慮すると、2027~2028年には400~600万台近くのEVが寿命を迎えることになり、その頃には250~300GWHのバッテリー容量が利用可能になります。さらに、EVの販売が継続的に増加すれば、EVのバッテリーが寿命に達するまでにさらに増えることになります。2030年までに3,300万~3,500万台に達すると推定される小型・大型電気自動車の導入が拡大すれば、寿命に達するEVバッテリーの数はさらに増えるでしょう。これらの電池は望ましい性能を満たし、定置エネルギー貯蔵、電気通信バックアップ、産業用電源ソリューションに高度に展開できます。EVバッテリーは、持続可能なエネルギー貯蔵オプションを備えたコスト効率の高い触媒として機能し、増大するエネルギー需要と循環型経済の目標の両方に対応できるため、世界経済は積極的に車両を電動化し、バッテリー・エコシステムの規模を拡大することで、この進化するセカンドライフEVバッテリー再利用エコシステムの主要な貢献者・受益者になる可能性があります。

可能性:エネルギー貯蔵システム(ESS)とバックアップ電源ソリューションにおける機会

エネルギー貯蔵システム(ESS)とバックアップパワー・ソリューションに対する需要の高まりは、セカンドライフEVバッテリー市場にとって大きなチャンスです。太陽光や風力などの再生可能エネルギーが電力システムに統合されるにつれ、需給のバランスを取るための手頃で拡張可能なエネルギー貯蔵に対するニーズが高まっています。EV用セカンドライフバッテリーは、車両使用後も元の容量の70~80%を維持するため、定置用蓄電池として新品バッテリーに代わるコスト効率の高い選択肢を提供します。これらのバッテリーは、グリッド規模のESS、商用バックアップシステム、農村部のマイクログリッドに再利用でき、クリーンで信頼性の高い電力を低コストで供給できます。さらに、電気通信、データセンター、工場、オフグリッド・コミュニティへの応用により、ユーティリティが拡大します。OEMとバッテリー・サプライヤーにとって、使用済みバッテリーをESSに再利用することは、循環経済の目標と規制遵守をサポートし、コストのかかるリサイクルを遅らせると同時に新たな収入源を確保します。

課題:EVバッテリーの価格下落

新品のEV用バッテリーの価格が急速に下落していることは、EV用セカンドライフ・バッテリー市場の成長にとって大きな課題となります。BloombergNEFによると、リチウムイオン電池パックの平均コストは、2010年の1,200米ドル/kWh超から2023年には139米ドル/kWhに低下し、2026年には100米ドル/kWhを下回ると予測されています。新品バッテリーと再生バッテリーのコスト差が縮小するにつれて、再利用バッテリーを選択する経済的インセンティブは弱まります。多くの購入者、特にグリッド・スケールや商業用アプリケーションでは、新品のバッテリーの信頼性と寿命の長さが、中古バッテリー(再利用バッテリー)による限界的なコスト削減を凌駕します。このような新品の電池価格の下落は、特に電池価格の下落が早い地域では、二次電池の対応可能な市場を制限する可能性があります。

主要企業・市場シェア

アジア太平洋地域は、2032年までにEV用セカンドライフバッテリーの設置ベースで有利な機会を提供すると予想。

アジア太平洋地域は、最も急速に設置が進む地域のひとつ。予測期間の終わりには、EV用二次電池のかなりのシェアを獲得する可能性があります。この有望な傾向は、主にEV導入における主導的地位、支持的な規制措置、強固なEV製造拠点によるものです。BYD、NIO、XPeng、吉利汽車、奇瑞など、中国の著名なOEMのEVは幅広い需要を獲得しており、その結果、大量の使用済みバッテリーを保有しています。政府の支援的なインセンティブと税制プログラムは、グリッド・ストレージと再生可能エネルギー統合のためのEV用セカンドライフ・バッテリーの利用を促進します。トヨタ自動車、BYD、MG Motor、日産自動車などの大手OEMとともに、この地域のプレーヤーがすでにこれらのアプリケーションのいくつかを経験しているように、アプリケーション別では、グリッドスケールのストレージ、分散型エネルギー、商業・産業用アプリケーションの需要が盛んになるでしょう。さらに、地域のプレーヤーは、セカンドライフ統合をサポートするために、バッテリーの健康診断と標準化のためのプロトコルを開発する必要があります。EVのOEM、ユーティリティ・サービス・プロバイダー、政府機関は、パイロット・プロジェクトを大規模なユーティリティ・グレードのエネルギー貯蔵ソリューションに拡大するために、国境を越えて協力します。バッテリー・パスポート、トレーサビリティ・システム、財政的インセンティブを導入することで、この地域では2030年末までにセカンドライフEVバッテリーの再利用が顕著に増加すると予想されます。

セカンドライフEVバッテリー市場のエコシステム

セカンドライフEVバッテリーの統合エコシステムは、バッテリーを車載用から多様な定置型エネルギー貯蔵用途に移行させ、最終的にリサイクルする循環型バリューチェーン上に構築されます。車載用バッテリーの寿命が尽き、健全性が80%を下回ると、バッテリーは回収、テストされ、家庭用バックアップ、商業用蓄電、グリッド規模のエネルギー・システムなどの新たな用途に再利用されます。拡大生産者責任(EPR)や預託金払い戻し制度のような政策は、メーカーや消費者がバッテリーを返送し、認証された評価と改修を受けるインセンティブを与え、安全で効率的な再利用を保証します。

2023 年 11 月、トヨタ自動車株式会社はレッドウッド社と協力し、ノースカロライナ州での将来のバッテリー製造のために、リサイクル正極活物質(CAM)と負極銅箔を調達しました。この提携により、トヨタは使用済みバッテリーの回収、リサイクル、再利用の取り組みを拡大します。

2022年10月、トヨタ自動車株式会社と株式会社JERA(日本)は、トヨタ車の使用済みバッテリーを利用した商業規模の定置型蓄電システムを構築する共同プロジェクトに着手。

2025年3月、フォルクスワーゲン・グループとHuayou Recycling(中国)は、フォルクスワーゲンのEV用廃バッテリーを使用したカスケード移動式エネルギー貯蔵システムを開始。この移動式エネルギー貯蔵システムの最初の導入は華宇の工業団地で行われ、フォルクスワーゲンの中国生産拠点でさらなる拡大が計画されています。

2025年1月、BMWグループ・マレーシアは、EVおよびPHEV用バッテリーのリサイクルとセカンドライフ・アプリケーションのエコシステムを開発・拡大するための新たな取り組みを発表しました。これには、地域の充電ポイント事業者とのパートナーシップや、全体的な循環型プロジェクトが含まれます。

セカンドライフEVバッテリー市場トップ企業リスト

ウェブコンテンツ管理(WCM)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。セカンドライフEVバッテリー市場の主要企業は以下の通り。

Tesla

Volvo

Toyota Motor Corporation

BMW Group

Nissan Motor Corporation

Connected Energy

B2U Storage Solutions

Rejoule

【目次】

はじめに

12

1.1 世界のセカンドライフEVバッテリー産業概要 セカンドライフEVバッテリーの主要需要ゾーンと用途

1.2 セカンドライフEV電池市場の定義とコンセプト

1.3 産業エコシステム

エグゼクティブサマリー

15

市場評価

18

3.1 はじめに

3.2 市場規模および成長軌道 バッテリーEV販売台数および予測- 電気乗用車販売台数および予測- 電気商用車販売台数および予測 EVバッテリー市場需要および予測- EVバッテリー市場、バッテリー化学組成別、2024年対2035年(千台)- 今後発売されるEVモデルとバッテリー化学組成、2025年対2026年- EVバッテリーの地域別需要パターン 2035年(千台)- 2025年~2026年に発売されるEVモデルとその電池化学組成- EV用電池の地域別需要パターン 電池化学組成戦略- リチウムイオン電池の種類(NMC、LFP、NCA、LTO)- ニッケル水素電池- 固体電池- その他の電池 化学組成別パフォーマンス/コストマトリックス

3.3 セカンドライフEVバッテリー:技術ロードマップ バッテリー評価技術 – 非侵襲的検査方法 – AIベースの劣化予測 バッテリー管理システムの革新 – 適応制御アルゴリズム – セルレベルの管理システム システム統合の革新 – モジュール式アーキテクチャの開発 – 熱管理の革新 – パワーエレクトロニクスの進歩 ソフトウェア・プラットフォーム戦略 – エネルギー管理システム – 市場参加型ソフトウェア

3.4 セカンドライフ転換率へのEV市場浸透

バリューチェーン分析

49

4.1 バリューチェーン セカンドライフ EV バッテリー 収集とロジスティクス- 収集とロジスティクスにおける主要プレーヤーとその最近の動向 テスティングとアセスメント- テスティング能力における主要プレーヤーとその最近の動向 リファーブリッシュメントと再利用- 再利用における主要専門家とその最近の動向 アプリケーション開発と統合- アプリケーション開発と統合における主要専門家とその最近の動向 アプリケーション開発および統合プロバイダーとその最新動向 流通および市場展開- 市場展開の主要プレーヤーとその最新動向 使用済みリサイクル- 使用済みリサイクルの主要プレーヤーとその最新動向

セカンドライフEVバッテリー市場、用途別

62

5.1 導入

5.2 ユーティリティ規模のグリッドサービス 主要なユーティリティ規模プロバイダーとその能力 再生可能エネルギー – 太陽光発電 – 風力エネルギー

5.3 セカンドライフEVバッテリーを搭載した商業用・産業用EV充電ステーション(地域別

5.4 家庭用アプリケーション

地域市場分析

68

6.1 はじめに

6.2 北米の概況:主要プレーヤーとEV用二次電池設置プロジェクト 主要投資ドライバーと政府の取り組み 成長見通しと結論

6.3 ヨーロッパ概観:主要プレーヤーとEV用二次電池導入プロジェクト 戦略的整合性、拡張可能な用途、2030年までの市場準備見通しと結論

6.4 アジア太平洋地域の概況:主要プレーヤーとEV用二次電池導入プロジェクト 製造リーダーシップの卓越性 展望と結論

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9506

- 自動綿糸巻取機市場:グローバル予測2025年-2031年

- 世界の医療用熱硬化性炭素繊維複合材料市場

- 1-デオキシ-1-ニトロ-D-ガラクチトール(CAS 20971-06-6)の世界市場2019年~2024年、予測(~2029年)

- 産業用ガス

- カーシェアリング市場2025年(世界主要地域と日本市場規模を掲載):往復利用、片道利用、個人間利用、その他

- A2Pメッセージングの世界市場規模調査、用途別(認証サービス、販促・マーケティングサービス、顧客関係管理サービス、プッシュ型コンテンツサービス、双方向メッセージングサービス、通知・アラート)、地域別予測:2022-2032年

- InGaAsリニアセンサーの世界市場2025:種類別(256、512、1024、その他)、用途別分析

- 電気外科ツールの世界市場

- 医薬品用磁気浮上ベアリングレスポンプ市場2025年(世界主要地域と日本市場規模を掲載):流量:最大21 Lpm、流量:最大75 Lpm、流量:最大140 Lpm、その他

- 繰返し腐食試験用キャビネットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトリエチルオルトアセテート(TEOA)市場

- ファクトリーオートメーション(FA)市場2025年(世界主要地域と日本市場規模を掲載):制御システム、計測・分析製品、スイッチ・安全部品、産業用ロボット、その他