市場概要

市場概要

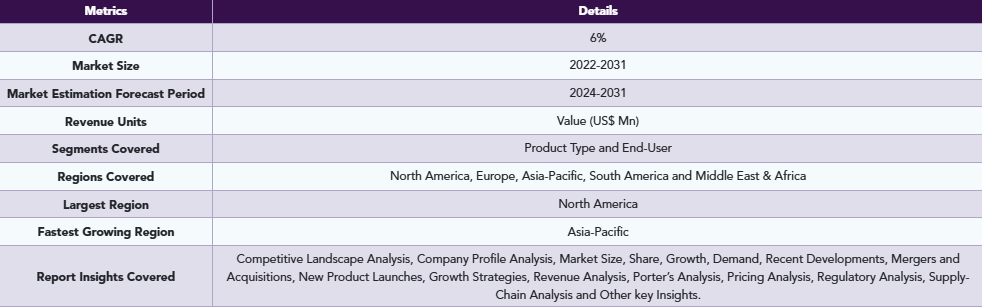

世界の肩関節置換デバイス市場は2023年にYY百万米ドルに達し、2031年までにYY百万米ドルに達すると予測されており、2024年から2031年の予測期間において年平均成長率(CAGR)6%で成長すると見込まれています。

肩関節置換装置は、損傷した肩関節の部位を人工関節に置換することで疼痛や機能障害の原因を除去する肩関節置換術に使用される。肩関節置換術の最も一般的な適応症は、変形性関節症、腱板断裂関節症、無血管性壊死、または関節リウマチである。本手術は疼痛緩和、筋力向上、可動域拡大、および肩・腕の使用機能回復を目的とする。

肩関節置換装置は、いくつかの異なる形状とサイズ範囲で提供されています。置換オプションには、解剖学的または逆型装置を用いた部分置換と全置換が含まれます。肩関節置換手術では、損傷または病変した関節部分を摘出し、金属合金、セラミック、ポリエチレンなどの材料で作られた人工装置と置換します。

市場動向:推進要因

肩関節置換デバイスの技術進歩

肩関節置換デバイスの技術進歩が予測期間中の市場拡大を牽引すると見込まれる。コンピュータ支援ナビゲーションシステム、AI搭載肩関節置換デバイス、ロボット技術の統合により、デバイス配置の精度・正確性・再現性が向上。これらの技術により外科医は最適なアライメント、デバイス位置決め、軟部組織バランスを実現でき、機能的アウトカムと患者満足度の向上につながる。

例えば、2024年2月22日、Zimmer Biomet Holdings, Inc.は、ロボット支援肩関節置換手術用ROSA Shoulder Systemについて米国食品医薬品局(FDA)の510(k)認可を取得した。ROSA Shoulderは世界初の肩関節置換用ロボット手術システムであり、同社の包括的なROSA Roboticsポートフォリオにおける4番目の応用例である。

さらに、2020年1月30日には、人工知能(AI)およびコンピュータビジョン技術の開発企業であるRSIP Visionが、ベンダーの術前計画プラットフォームに統合される新たなAIベースの肩関節置換ソリューションを開発しました。この製品は医師のワークフロー改善を目的としており、患者の肩の精密な3D解剖学的モデルを提供します。これにより、問題領域周辺の様々な組織内でのナビゲーション精度が向上し、複雑な手術計画の立案が容易になるほか、時間短縮と手術成績の大幅な向上が期待されます。

メーカー各社は、肩関節の自然な解剖学的構造をより忠実に再現するため、肩関節置換デバイスの設計を絶えず革新・改良している。解剖学的形状のデバイス、モジュラーシステム、カスタマイズ可能なオプションが普及しつつあり、外科医は各患者の固有の解剖学的構造や病態に合わせた治療を提供できるようになっている。

例えば、2022年4月13日、Medactaは独自のNextAR Shoulderを発表した。これはM.O.R.E. Excellence臨床プログラムの行動計画に基づく責任ある導入を経て、人工肩関節全置換術向けの術中ガイダンス機能を備えた、初のCEマーク取得およびFDA承認済み拡張現実(AR)外科アプリケーションである。NextAR Shoulderは、完全かつ変換可能なMedacta Shoulder Systemとの相乗効果を活用し、外科医が患者のニーズに合わせてインプラント選択をカスタマイズする可能性を提供します。さらに、この革新的な技術は、患者の治療成果と医療効率の向上を目的とした先進的なデジタルソリューションネットワークであるMedactaのMySolutions Personalized Ecosystemの一部です。

さらに、肩関節関連疾患の増加傾向、各種新規デバイスに対するFDA承認の増加、より高度なデバイス開発に向けた臨床試験の増加、利用可能な肩関節置換デバイスの認知度向上、技術進歩の加速などが、予測期間中の市場成長を牽引すると予想される要因である。

抑制要因

予測期間において市場を阻害すると予想される要因としては、これらのデバイスおよび関連手術に伴う高コスト、手術に伴うリスクや合併症、代替デバイスの利用可能性、規制上の課題などが挙げられる。

主要企業・市場シェア

セグメント分析

世界の肩関節置換デバイス市場は、製品タイプ、エンドユーザー、地域に基づいてセグメント化されている。

逆肩関節置換デバイスセグメントは、肩関節置換デバイス市場シェアの約35.5%を占めた

リバース肩関節置換デバイスセグメントは、予測期間を通じて最大の市場シェアを維持すると予想される。リバース肩関節置換術では、正常な肩の解剖学的構造を逆転させる人工関節を使用し、カップを上腕骨に、ボールを肩甲窩に配置することで、関節の運動負荷を回旋筋腱板筋群から三角筋へ移行させる。この単純な配置により、対象患者集団において従来型人工関節置換術に伴う変位、不安定性、可動域制限を回避できる。

例えば、2023年9月19日、アニカ・セラピューティクス社はRevoMotion逆肩関節置換システム(RSA)を発売した。RevoMotionは同社の肩関節置換製品群を拡充し、10億ドル規模の米国逆肩関節市場において骨温存型の革新的ソリューションを提供する。レボモーション逆肩関節置換システムは、真に骨温存的な設計と簡便で効率的な器具により、臨床ニーズに特化して設計されています。

メーカーは逆肩関節置換インプラントの設計・開発において著しい進歩を遂げ、より信頼性が高く耐久性に優れたデバイスを実現しています。現代のインプラントは固定性の向上、摩耗率の低減、生体力学的最適化を提供し、逆肩関節置換術を受ける患者の長期的な治療成績向上につながっています。

例えば2021年8月23日、肩関節置換システム開発の主要イノベーターであるショルダー・イノベーションズ社は、自社製インセット逆肩関節置換システムについてFDA認可を取得した。インセット技術は試験において、関節窩インプラントの微動を大幅に低減し手術技術を簡素化することが実証されており、合併症の減少やインプラント寿命の延長が期待される。

フォーム上部

地域別分析

北米が市場シェアの約42.1%を占める

北米地域は、主要企業の強力な存在感と肩関節置換装置への需要増加により、予測期間を通じて最大の市場シェアを維持すると予想される。特に米国は、医療機器企業などの主要企業が強く存在感を示すことで知られる拠点である。この地域の主要企業は、合併症を最小限に抑えたより先進的な装置の開発に注力している。

例えば、2021年8月18日、ジョンソン・エンド・ジョンソンの整形外科部門であるデピュイ・シンセスは、市場初の完全統合型肩関節置換システム「INHANCE Shoulder System」を発表した。このシステムは、外科医の患者ケアアプローチに沿った直感的なステムレスファースト手術法を採用している。INHANCE Shoulder Systemは、手術中にステムレスインプラントからステム付きインプラントへシームレスに移行できる機能を外科医に提供する初の肩関節システムである。

さらに、同地域、特に米国では肩関節置換術の件数が増加しているため、肩関節置換デバイスの需要が高まっている。例えば2024年2月13日、スミス・アンド・ネフューは米国においてAETOS肩関節置換システムの商業的利用を認可され、同時にATLASPLAN 3D計画ソフトウェアおよび患者特異的器具を用いた全肩関節置換術への適用について510(k)認可を取得しました。全肩関節置換術は整形外科分野で最も成長が著しい分野の一つであり、2025年までに米国で年間約25万件の手術が行われると推定されている。

競合状況

肩関節置換デバイス市場における主要なグローバルプレイヤーには、Zimmer Biomet Holdings, Inc、DePuy Synthes、DJO, LLC、Arthrex, Inc.、Smith+Nephew、Stryker Corporation、Wright Medical Group N.V.、Anika Therapeutics, Inc.、Exactech, Inc.、Medacta Internationalなどが含まれる。

COVID-19影響分析

COVID-19パンデミックは世界の肩関節置換装置市場に重大な影響を与えた。パンデミックのピーク時には、多くの医療システムが過大な圧力に直面し、資源の節約、ウイルス感染リスクの最小化、COVID-19患者の治療優先化のため、肩関節置換手術を含む選択的手術が頻繁に延期または中止された。これにより、医療提供者と肩関節置換装置メーカーの手術件数が大幅に減少し、収益損失が生じた。

例えば、米国国立衛生研究所(NIH)によると、2019年4月から12月までの全肩関節置換術(TSA)症例数は49,412件、2020年同期は41,554件であった。COVID-19パンデミック期間中、メディケア受給者1,000人当たりの肩関節置換術件数は全体で14%減少した。

【目次】

- 方法論と範囲

- 調査方法論

- 調査目的とレポートの範囲

- 定義と概要

- エグゼクティブサマリー

- 製品タイプ別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- 肩関節置換装置の進歩の進展

- 抑制要因

- 装置に関連する高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 未充足ニーズ

- PESTEL分析

- 特許分析

- SWOT分析

- COVID-19分析

- COVID-19分析

- COVID以前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19下における価格動向

- 需要と供給のスペクトル

- パンデミック期間中の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19分析

- 製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 全肩関節置換装置 *

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 逆肩関節置換装置

- 表面置換型半関節置換デバイス

- ステム付き半関節置換デバイス

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- 学術研究機関

- その他

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率(%)

- エンドユーザー別市場規模分析および前年比成長率(%)

- はじめに

- 競争環境

- 競争シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロファイル

- Zimmer Biomet Holdings, Inc*

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

- デピュイ・シンセス

- DJO, LLC

- アースレックス社

- スミス・アンド・ネフュー

- ストライカー社

- ライト・メディカル・グループ N.V.

- アニカ・セラピューティクス社

- エクサテック社

- メダクタ・インターナショナル (リストは網羅的ではありません)

- Zimmer Biomet Holdings, Inc*

- 付録

- 弊社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD8211

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 4-アミノ-2-メトキシ-5-ニトロ安息香酸メチルエステル(CAS 59338-84-0)の世界市場2019年~2024年、予測(~2029年)

- 世界のゲノミクス市場(~2030年):製品別(試薬、キット、機器)、サービス別(ゲノムプロファイリング、バイオインフォマティクス)、技術別(シーケンシング、PCR、ISH、フローサイトメトリー)、研究種類別(エピゲノミクス)、用途別(創薬、診断、農業)

- 使い捨て静脈留置針市場2025年(世界主要地域と日本市場規模を掲載):開放式留置針、閉鎖式留置針

- 繊維金属積層板のグローバル市場規模は2024年に5億4,030万ドル、2035年までにCAGR 8.9%で拡大する見通し

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年

- 家庭用洗濯機市場レポート:製品別(全自動、半自動、乾燥機)、技術別(トップロード、フロントロード)、洗濯機容量別(6Kg未満、6~8Kg、8Kg以上)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、百貨店、Eコマース、その他)、地域別 2024-2032

- ラジオ免疫沈降法(RIPA)溶解バッファー市場2025年(世界主要地域と日本市場規模を掲載):RIPA溶解バッファー(強)、RIPA溶解バッファー(中)、RIPA溶解バッファー(弱)

- 世界の携帯型低侵襲手術器具市場規模/シェア/動向分析レポート(2025年~2033年):腹腔鏡手術、関節鏡手術、内視鏡検査、その他

- カーボンファーミングの世界市場規模は2032年までにCAGR 14.29%で拡大する見通し

- 便秘治療薬市場2025年(世界主要地域と日本市場規模を掲載):浸透性下剤、刺激性下剤、膨張性下剤、軟化性下剤、分泌促進性下剤、その他

- 3-アミノ-2,6-ジフルオロ安息香酸(CAS 83141-11-1)の世界市場2019年~2024年、予測(~2029年)