市場概要

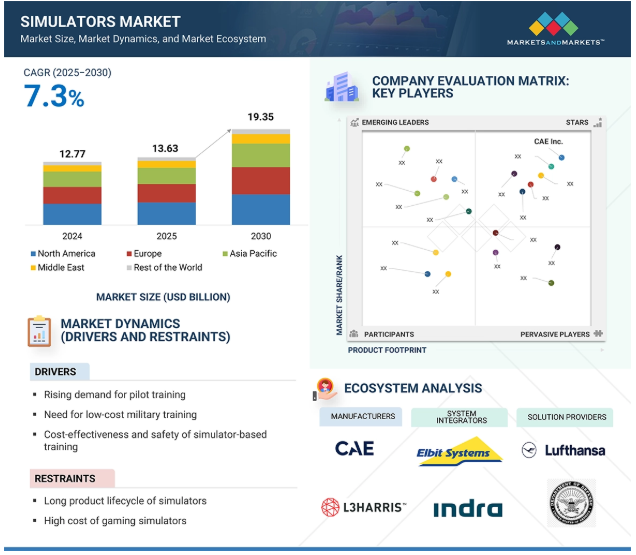

シミュレータ市場規模は2025年の136.3億米ドルから2030年には193.5億米ドルに成長し、年平均成長率は7.3%と予測されています。シミュレータ市場は、訓練環境がデジタル、データ駆動、ミッション適応型プラットフォームへとシフトするにつれて変貌しています。作戦上の緊急性と財政規律に後押しされ、軍事および商業ユーザーは従来の実戦演習よりもシミュレーションを優先するようになっています。国防分野では、シミュレータは即応戦略の中核となり、複雑なミッションのリハーサルや新システムの統合を可能にし、装置や人員を危険にさらすことなくマルチドメイン戦争に適応できるようになっています。民間航空分野では、航空機の急速な拡大、パイロット不足、規制の強化により、フルフライトシミュレータや種類別シミュレータの需要が高まっています。人工知能、バーチャルリアリティ、クラウドベースの訓練モジュールの統合が進むにつれ、シミュレータの用途はコックピットだけでなく、整備員、指令センター、自律システムのオペレーターにまで広がっています。さらに、電動垂直離着陸機(eVTOL)や無人戦闘機(UCAV)などの新しい航空プラットフォームの台頭により、カスタムシミュレーションエコシステムの需要が高まっています。

原動力:航空機パイロットの適切な訓練に対する需要の高まり

パイロット訓練に対する需要の高まりは、シミュレータ市場の成長を後押しする最も重要な要因の1つです。この需要に拍車をかけているのは、訓練を受けた民間および軍用パイロットの数が増加すると予想されることです。ボーイングのPilot and Technician Outlook 2024によると、堅調な航空機納入、路線網の拡大、パイロットの高齢化に支えられ、2043年までに世界で64万9000人以上の新しい民間パイロットが必要になると推定されています。25万3,000人以上のパイロットの需要が増加するアジア太平洋地域が世界トップで、北米(12万7,000人)、ヨーロッパ(12万2,000人)がこれに続きます。この需要は、特にボーイング737 MAXやエアバスA320neoのようなナローボディ機のような航空会社の機体増加計画とほぼ同期しています。

FAA、EASA、ICAOなどの規制機関は、シミュレーターを使った訓練を義務付ける割合と精度を高めています。FAAパート121に基づく民間パイロットは、6カ月ごとにシナリオに基づいた試験を伴うフルフライトシミュレーター訓練を受けることが定期的に義務付けられています。F-35の訓練プログラムでは、機体の可用性を維持し、機密の作戦状況を再現するために、訓練時間の50%がシミュレータで実施されています。

シミュレータ市場は、パイロット育成の初期段階でシミュレータを使用するMPL(マルチクルーパイロットライセンス)やab-initioコースの成長に拍車がかかり、成長しています。フライト要員の需要が増加し、コンプライアンス要件が変化する中、シミュレーションはパイロットの稼働率を保証しながら運航の安全性を軌道に乗せる上で重要な役割を果たし続けるでしょう。

抑制要因:高い運用コストと配備

シミュレータ市場の成長に対する主な阻害要因の1つは、特に予算が分割されている国や国防支出が減少している国において、忠実度の高いシステムを購入し運用するための高額なプロセスです。シミュレーションの長期的なコストメリットはよく知られていますが、フルミッションシミュレータ、特にモーションプラットフォーム、リアルタイム物理エンジン、OEM独自のアビオニクスを含むシミュレータの初期取得価格は、1システムあたり1,000万米ドルを超えるのが普通です。このことは、防衛機関、中堅航空会社、発展途上国の訓練学校にとって大きな課題となります。さらに、総所有コスト(TCO)はハードウェアだけにとどまらず、反復的なソフトウェアライセンス料、シミュレータ技術者の訓練費用、定期的な適合性更新、サイバーセキュリティ資格、OEMが推奨する忠実度の再調整などが経常的な支出に上乗せされます。軍のバイヤーによる購入は、複数年の予算承認やオフセット義務の対象となることが多く、その調達サイクルは厳格で政治的に敏感です。民間事業者は、パンデミック後の回復や飛行停止などの不安定な需要サイクルと投資収益率(ROI)のバランスという、異なる問題に直面しています。これらはまた、次世代の脅威やプラットフォームのアップデートに対応するために必要な、実験や迅速な反復のための法外なコストでもあります。ほとんどの場合、購入者は投資を遅らせるか、シェアードユースやリースを利用します。スケーラブルでモジュール式、または定額制のシミュレーションソリューションが標準となるまでは、このような資本の障壁がシミュレーションの民主化を阻むことになります。

可能性:ハイブリッドおよび無人シミュレータの採用

世界の空域とプラットフォームのエコシステムの急速な変革は、シミュレーター市場にとって未開拓の最大の機会のひとつです。電動VTOL、任意操縦航空機、ハイブリッド推進システムなどの新規参入により、訓練、認証、試験、規制承認にはシミュレーションが不可欠です。eVTOLメーカーやUAMオペレーターは、EASA/FAAの安全マイルストーンに対応するため、初期設計や認証の段階ですでにシミュレーションを取り入れています。

シミュレータはまた、空域の統合、パイロットとオートノミーの協調、緊急手順、複雑な都市回廊の航空交通デコンフリクトの認証にも使用されています。MUM-Tの普及、AI主導の群れ、装甲プラットフォームのモジュール化により、人間と機械の相互作用、自律的な行動反応、ネットワーク化されたミッションの実行をテスト・訓練できる合成環境が求められています。新しいシステム用にソフトウェア・スタックを迅速に調整し、デジタル・ツインを追加し、クロスプラットフォームのトレーニングを提供できる能力を持つシミュレータOEMは、競争上の優位性を持つでしょう。さらに、トレーニング・アズ・ア・サービスの提供やクラウドシミュレーションによって参入障壁が下がり、従来とは異なる参加者(宇宙打ち上げプロバイダー、ロジスティクスドローン、UAM新規参入企業など)であっても、ライフサイクルの早い段階でシミュレーションを取り入れることができるようになります。このような航空宇宙分野のイノベーションとシミュレーションの即応性の組み合わせにより、従来の防衛や航空分野にとどまらない市場機会の拡大が生まれます。

課題:高まる脅威環境

シミュレータ市場の成長にとって最も手ごわい課題の1つは、相互運用性の調整、システムの断片化、機密性の高い運用情報に対する規制上の制限です。リアルタイムAIエンジン、機密ミッションパラメータ、クロスドメイン制御システムなど、シミュレーションプラットフォームが複雑化するにつれ、すべてのモジュール、ソフトウェア、装置が全体として動作することを保証するのはより複雑になっています。例えば、防衛省の購入者は、国固有の暗号化プロトコル、制限されたGPS信号、カスタムメイドのC4ISRシステムに依存する傾向があり、多国間の訓練やシミュレータの移動は、ロジスティクスや法的な地雷原となります。NATOやファイブ・アイズの領域では、シミュレータは異なる車種、地域、通信スタック間で相互運用可能でなければなりません。民間航空の分野でも、シミュレータのサプライヤーはICAO、EASA、FAAの規格の変化に対応しなければなりません。さらに、各国政府がミッションクリティカルなデータをローカルで処理・保存することを望んでいるため、データ主権の問題が浮上しており、クラウドベースや多国間シミュレーションアーキテクチャの実装が制約されています。このような制限により、拡張性が妨げられ、調達期間が長くなり、シミュレーション・アズ・ア・サービスモデルへの移行が複雑になります。航空電子工学(ARINC規格やDO規格)で使用されているような単一のシミュレーション規格がないため、シミュレータ市場は技術的・政策的な障害に見舞われることになります。

主要企業・市場シェア

シミュレータとそのサービスを提供する著名な企業や新興企業、ディストリビュータ/サプライヤ/小売業者、最終顧客が、シミュレータ市場のエコシステムにおける主要なステークホルダーです。投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、産業界が市場の主要な影響者です。

ソリューション別では、予測期間中、サービスセグメントが製品セグメントよりも大きなシェアを占めると予測されています。

ハードウェアの購入から長期的なトレーニングソリューション、サポート契約、パフォーマンスベースのロジスティクスへの移行が進んでいるため、予測期間中はサービス分野がシミュレータ市場を支配すると予測されています。シミュレーションシステムの複雑化とデジタルネットワーク化が進むにつれ、エンドユーザー(特に防衛と民間航空分野)は、シミュレータの納入だけでなく、運用、メンテナンス、アップグレード、ソフトウェアアップデート、シナリオ開発、インストラクターサポートなどのライフサイクルサービスについても、OEMやサードパーティサプライヤに依存するようになっています。

軍事分野では、SaaS(Simulation-as-a-Service)やCOCO(Contractor-Owned, Contractor-Operated)を採用することで、社内に管理負担をかけずに柔軟なオンデマンド訓練を実現しています。政府もまた、トレーニングの提供を専門企業に委託することで、社内のトレーニングインフラを最小限に抑えつつ、複数年のサービス契約によってパフォーマンスを保証しています。この動きは、アメリカ空軍のパイロット・トレーニング・ネクスト(PTN)や、ヨーロッパや中東における同等のターンキー訓練プログラムなどの取り組みに顕著です。

民間航空業界では、フライトスクールや航空会社が、シミュレータの使用時間、インストラクター、メンテナンスをパッケージ化したウェットリース方式を採用しています。パイロットの需要が増加し、反復訓練の必要性が高まる中、装置認証、コンプライアンス管理、クラウドベースの訓練分析がシミュレータの価値提供の中心となっています。

シミュレータのOEMは、利益率の高いサービス収入を優先し、ソフトウェアの調整、デジタルツインのリフレッシュ、サイバーハードニング、データ分析プラットフォームを提供することで、初期納入時以外にもシステムの運用上の有用性を高めています。購入者はコスト削減、柔軟性、迅速な機能強化を求めているため、サービス部門は今後もハードウェアの成長を上回り、シミュレータ市場で最もダイナミックで長期的な収益源となることが予想されます。

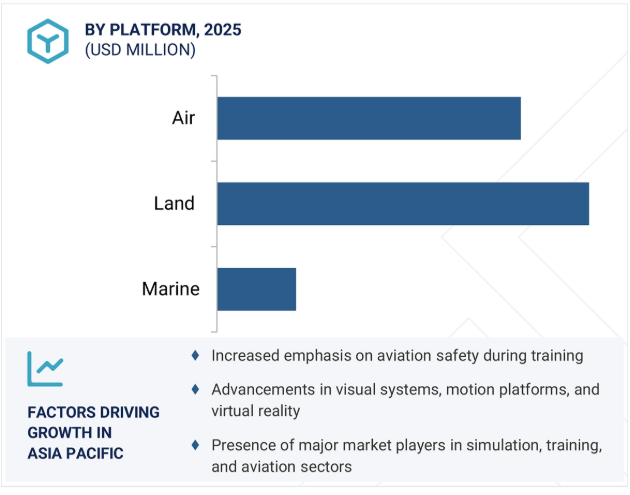

プラットフォーム別では、予測期間中、航空機セグメントが最大のシェアを占めると予測されています。

シミュレータ市場において航空分野が最大のシェアを占めると予測されるのは、航空シミュレータが高忠実度の規制主導型訓練施設に依存していることが主な理由です。商業飛行や軍事飛行では、パイロットや航空機乗務員が高度なシステム、高速飛行操縦、緊急時の手順を、厳しい安全基準や運用基準に従って習得することが求められます。このため、基礎訓練、再認証、高度なミッションのリハーサルにはシミュレーションが不可欠です。

民間航空では、航空会社はさまざまな航空機の種類、乗り換え、ルート固有の状況にわたってパイロットを訓練する必要があります。ナローボディやワイドボディの航空機が新たに導入されるたびに、パイロットのシミュレータ使用時間が増加します。陸上や海上での運航とは対照的に、飛行の安全手順では、エンジン故障、極端な乱気流、緊急着陸など、実際の飛行ではシミュレートできないような、異常ではあるが不可欠な状況のシミュレーションを徹底的に行う必要があります。

軍事的には、空軍は戦闘任務、電子戦、夜間飛行、統合部隊の作戦をシミュレートするためにシミュレータを使用しています。シミュレーターはまた、高価な航空機の摩耗を最小限に抑え、訓練における運用リスクを軽減することで、適切な予算と艦隊資産の使用を促進します。さらに、アビオニクス、自動化、フライ・バイ・ワイヤ技術の向上により、種類別の訓練施設に対する要求が高まっており、航空分野におけるシミュレータの需要が高まっています。航空ネットワークが世界的に拡大し、航空機がアップグレードされ、任務の安全性と即応性が重視されるようになったことで、航空部門は構造的、技術的に優位性を保ち続け、シミュレータ市場全体への主要な貢献者となっています。

航空プラットフォーム別では、軍事セグメントが予測期間中に市場を支配すると予測されています。

軍事分野が市場を支配すると予測されるのは、その広範な任務範囲、集中的な訓練需要、空、陸、海軍、宇宙領域における任務準備への継続的な投資によるものです。民間訓練は軍事シミュレーションよりも適用範囲が狭く、戦闘機動、武器配備、サイバー防衛、マルチドメイン作戦、電子戦、兵站調整、指揮幕僚演習などが対象です。これらの環境はすべてミッションに特化した没入型であり、シミュレーション環境として分類されることがよくあります。

防衛機関は、実戦訓練のリスク、費用、ロジスティクスのハードルを軽減するため、シミュレータを重視しています。戦闘機やMBT、海軍駆逐艦の飛行には莫大な費用と安全上の制約が伴うため、戦闘資産を犠牲にすることなく個人を大量に訓練するには合成環境が不可欠です。特に航空機、潜水艦、シミュレータのパイロットの場合、ほとんどの軍でシミュレータを使った教育が総訓練時間の30%から60%を占めています。さらに、軍のシミュレーションプログラムは複数年の国防予算によって賄われているため、長期的な調達とアップグレードのサイクルが容易になっています。現代の軍隊では、合成訓練環境(STE)や、空、海、陸、宇宙の各資産のリアルタイムで領域横断的な演習をサポートする統合部隊シミュレーションプラットフォームへの投資が増加しています。これらのシステムは、最前線での訓練やウォーゲーム、ドクトリンのテスト、NATOなどの同盟内での相互運用性の検証に使用されています。防衛の近代化が世界的に加速し、物理的・仮想的な両面で脅威が出現しているため、軍事分野では他のどの業界よりも多様で拡張性のある高度なシミュレータが必要とされています。

2025年4月、CAE Defense & Securityは、アメリカ陸軍の先進ヘリコプター飛行訓練支援(AHFTS)プログラムを支援する契約を1億8,000万米ドルで獲得しました。

2025年4月、タレスはオランダ王立陸軍のTACTIS(戦術室内シミュレータ)訓練センターの近代化契約を受注しました。このアップグレードには、AIベースの動作エンジン、Unreal Engine 5の統合、CV90 MkIVやLEO2A8を含む20種類以上の新車両のサポートが含まれます。

2025年1月、L3HarrisはThai Airways Internationalと、同社のA320フルフライトシミュレータ(FFS)を使用した訓練サービスを提供する2年間の契約を締結しました。訓練は、タイ・バンコクのスワンナプーム国際空港に隣接するL3ハリスのパイロット訓練施設で実施されます。

2024年4月、サーブは英国国防省と6,500万米ドル相当の3年契約を締結し、従来のDFWES契約に代わり、計器付きライブ訓練(ILT-D)システムを提供します。ILT-Dシステムは、レーザーとジオメトリックペアリング技術を使用した高忠実度のシミュレーションにより、直接および間接的な射撃効果をシミュレートし、訓練のリアリズムとパートナー国との相互運用性を向上させます。この契約には、2030年まで延長できるオプションが含まれていました。

2024年2月、シンガポール空軍(RSAF)は、エアバスH225M軍用ヘリコプター用のフルミッションシミュレータ(FMS)を開発、製造、納入する契約をIndra Sistemas SAに発注しました。このシミュレータはEASAレベルDの認定を受け、捜索救助、航空医療避難、人道支援など、さまざまな任務の訓練が可能になります。

シミュレーター市場を支配するプレイヤーは以下の通り:

CAE Inc. (Canada)

Rheinmetall AG (Germany)

Kongsberg Gruppen ASA (Norway)

Thales Group (France)

Saab AB (Sweden)

Wärtsilä Corporation (Finland)

TRU Simulation + Training Inc. (US)

L3Harris Technologies, Inc. (US)

Elbit Systems Ltd. (Israel)

FlightSafety International Inc. (US)

Bohemia Interactive Simulations (US)

RUAG AG (Switzerland)

Oktal (Sogeclair Group) (France)

Indra Sistemas S.A. (Spain)

General Dynamics Corporation (US)

VSTEP B.V. (Netherlands)

Navantia S.A. (Spain)

QinetiQ Group plc (UK)

Simlat Ltd. (Israel)

Teledyne Marine (Teledyne Technologies Inc.) (US)

Ghost Robotics Corporation(US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス推進要因阻害要因機会課題

5.3 エコシステム分析

5.4 バリューチェーン分析

5.5 価格分析 種類別平均販売価格帯、主要プレイヤー別、2024年 地域別平均販売価格動向、2019年~2024年

5.6 関税と規制の状況 関税データ(HSコード:9023.00) – 測定器、器具、モデル、実証目的(教育や展示会など)、その他の用途には適さない 規制機関、政府機関、その他の組織 主要規制

5.7 2025年米国関税の影響-シミュレーター市場導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 最終用途産業への影響

5.8 貿易分析(2019-2024年) 輸入シナリオ 輸出シナリオ

5.9 技術分析 主要技術 – XR統合(拡張現実 – VR、AR、MR) – 物理ベースのリアルタイムシミュレーションエンジン 補助技術 – シミュレータとのデジタルツイン統合 – Gフォースフィードバックを備えたモーションキューイングシステム 補助技術 – 戦術シミュレータ用のエッジAIとオンボード処理 – クラウド接続されたマルチドメインシミュレーションプラットフォーム

5.10 ケーススタディ

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2024-2026年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 AIの影響

5.15 シミュレーター顧客のビジネスに影響を与えるトレンド/混乱

5.16 運用データ

5.17 総所有コスト(TCO)

5.18 部品表(BOM)

5.19 ビジネスモデル

5.20 技術ロードマップ

5.21 マクロ経済見通し 北米 ヨーロッパ アジア太平洋 中東 その他の地域

産業動向

70

6.1 導入

6.2 技術トレンド

6.3 メガトレンドの影響

6.4 技術革新と特許分析

6.5 サプライチェーン分析

シミュレーター市場、ソリューション別

90

7.1 はじめに

7.2 製品 ハードウエア- コックピット/ブリッジコンソール- ユースケース: CAE – Boeing 737 MAX FFS – モーションプラットフォーム – ビジュアルシステム ソフトウェア – シミュレーションエンジン – シナリオ生成 – AIモジュール – LMSおよび統合 – 使用例: CAE Rise – パイロットパフォーマンス追跡- デジタルツイン- ユースケース:Kongsberg – K-Sim Engine Twin

7.3 SERVICES HARDWARE UPGRADES- ビジュアルリフレッシュ- ユースケース: Barco – F-Series ビジュアルアップグレード- モーションのレトロフィット- ユースケース: Moog – 6DOF Retrofit: Moog – 6DOFレトロフィットキット- コンソールのアップデート- 使用例:Thales – MRTコンソールの近代化 ソフトウェアのアップグレード- シナリオの拡張- 使用例:TerraSim – VBS用アドオンシナリオ- AIアドオン- 使用例:TerraSim – VBS用アドオンシナリオ- AIアドオン- 使用例:TerraSim – VBS用アドオンシナリオ Aptima – インテリジェントチューターシステム- 改良/レンダリングパッケージ- 使用例: CAE – VISTAレンダリングパッケージ メンテナンス- ハードウェアAMC- ユースケース:Kongsberg – フルミッションメンテナンスパッケージ- ソフトウェアサポート- ユースケース:Indra – シミュレータ用ソフトウェアSLA- 診断- ユースケース:Bohemia – ヘルスモニタリングツールキット インストレーションとサポート- オンサイトデプロイメント- ユースケース:CAE – オンサイトFFS: CAE-オンサイトFFSデプロイメント-リモートモジュラーキット-ユースケース:Bohemia Interactive-デプロイ可能なVBSキットトレーニング-AS-A-SERVICE-インストラクター指導-ユースケース:CAE-シミュレーター用インストラクタートレーニング CAE – A320用インストラクタートレーニング- シミュレータリース- ユースケース: FlightSafety – FTD 時間貸し- Certification-as-a-Service- ユースケース: CAE Rise – パイロット認証分析

シミュレーター市場、プラットフォーム別

120

8.1 導入

8.2 エアコマーシャル-ナローボディ航空機-ユースケース: CAE 7000XR Narrow-Body Sim- Wide-Body AirCRAFT- 使用事例: CAE ワイドボディ・トレーナー- EXTRA WIDE-BODY AIRCRAFT- 使用事例: CAE A380シミュレータ- リージョナル輸送用航空機- ユースケース: CAE ATRシリーズ- 民間ヘリコプター- 使用事例:TRU HeliSim MILITARY- ヘリコプター- 使用事例:TRU HeliSim MILITARY- ヘリコプター: CAE Rotary Full Mission Sim- COMBAT AIRCRAFT- ユースケース: Rheinmetall LEGATUS Combat Sim- 訓練用航空機- 使用例:Indra Basic Training Aircraft Sim- 輸送用航空機- 使用例: L3Harris Transport Crew Trainer UNMANNED AIR VEHICLES- FIXED-WING- ユースケース: Simlat STAR-UAV- FIXED-WING HYBRID VTOL- ユースケース: Simlat Hybrid UAV Sim- ROTARY-WING- ユースケース: Simlat Rotary GCS Sim

8.3 陸上民間軍事用無人地上車両

8.4 海洋商用軍事無人海上車両

シミュレータ市場、種類別

150

9.1 導入

9.2 飛行訓練装置

9.3 フルフライトシミュレータ

9.4 フルミッションフライトシミュレータ

9.5 固定基地シミュレータ

9.6 航空管制シミュレータ

9.7 ドライバーシミュレータ

9.8 戦術訓練シミュレータ

9.9 コマンド&コントロールシミュレータ

9.10 フルミッションブリッジシミュレータ

9.11 船舶交通シミュレータ

9.12 パートタスクトレーナー

9.13 オペレーション・ワークステーション・シミュレータ シミュレータ市場、技術別

シミュレーター市場:技術別

170

10.1 導入

10.2 ライブシミュレーション

10.3 バーチャル・シミュレーション

10.4 構成的シミュレーション

10.5 ハイブリッド・シミュレーション

シミュレーター市場、用途別

190

11.1 導入

11.2 民間航空訓練

…

【本レポートのお問い合わせ先】

レポートコード:AS 6018

- 塩化亜鉛煙の世界市場

- CNC旋盤&フライス盤市場2025年(世界主要地域と日本市場規模を掲載):CNC旋盤、CNCフライス盤

- 塩基性メタクリル酸共重合体市場:グローバル予測2025年-2031年

- 病院用ベッドの世界市場(2025-2035):電動ベッド、半電動ベッド、手動ベッド、シェア、成長、動向、予測

- マッスルマッサージガン市場:グローバル予測2025年-2031年

- サウジアラビアの人工知能(AI)市場(2025 – 2032):インフラストラクチャ別、ソフトウェア別、技術別分析レポート

- AC発電機の世界市場2025:種類別(ディーゼル発電機、ガソリン発電機)、用途別分析

- 滅菌済み皮下注射用使い捨て注射器市場2025年(世界主要地域と日本市場規模を掲載):従来の注射器、安全注射器

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 補完代替医薬品(CAM)の世界市場(2025-2033):市場規模、シェア、動向分析

- 電動水中ポンプの中国市場:低温ESP、高温ESP

- 1,5-ジメチル-1H-ピラゾール-4-カルバルデヒド(CAS 25711-30-2)の世界市場2019年~2024年、予測(~2029年)