市場概要

SD-WAN市場は、2025年の79.1億米ドルから2030年には216.7億米ドルに拡大し、予測期間中の年平均成長率は22.3%と予測されています。2025 年初頭には、企業のワークロードの 70% 以上が従来のデータセンターの外に移動し、企業はネットワークの完全な再構築を余儀なくされます。SD-WAN は、ハイブリッドワーク、リアルタイムアプリケーション、コンプライアンスを重視する業務をサポートする、セキュアでインテリジェント、かつクラウドに最適化されたネットワークを実現することで、企業の接続性を再構築しています。企業は、複雑な環境を合理化するために、バンドルされたソリューション、ソフトウェア、アプライアンス、コンサルティング、実装、トレーニングとサポート、およびマネージドサービスを展開し、依然として圧倒的な導入企業となっています。例えば、Schneider Electricは25カ国以上でCisco SD-WANを導入し、MPLSコストを35%削減し、アプリケーションのパフォーマンスを向上させ、グローバルな事業全体でネットワーク停止を最小限に抑えました。

最も急成長しているエンドユーザー分野であるヘルスケアおよびライフサイエンス分野では、Cleveland Clinicが140を超える外来患者施設にAruba SD-WANを導入し、遠隔医療とEHRアクセスをサポートした結果、システムの可用性が50%向上しました。北米は先進的なクラウドエコシステムとマネージドサービスの成熟度によりSD-WANの採用でリードし続けていますが、アジア太平洋地域は中小企業のデジタル化と地域の通信事業者の取り組みが原動力となり、急成長を遂げています。例えば、インドの Tata Communications は中堅企業向けの SD-WAN マネージドサービスを拡大し、部門を超えたクラウドベースのスケーラビリティを実現しました。

このような勢いにもかかわらず、企業の 38% がレガシーの統合とスキル不足を導入の障壁として挙げているため、課題は依然として残っています。セキュリティの脆弱性、特に誤って設定された SD-WAN エッジに関連する脆弱性は、組み込まれたゼロトラストフレームワークとマネージドサービスモデルに対する需要をさらに高めています。これに対し、Fortinet、HPE、Aryaka などのベンダーは、進化する企業の期待に応えるため、高度なセキュリティと自動化機能を SD-WAN ポートフォリオに組み込んでいます。

AIとGenAIのSD-WAN市場への統合は、ネットワークの管理、セキュリティ確保、最適化の方法を根本的に変えています。従来のプラットフォームが静的なルールと手作業による監視に依存していたのに対し、AI は現在、SD-WAN がトラフィックパターンから継続的に学習し、混雑を予測し、シームレスなアプリケーションパフォーマンスを維持するためにルーティングを動的に調整することを可能にします。GenAIはこの進化をさらに推し進め、シミュレートされたネットワークシナリオを生成して回復力をテストし、膨大なデータセットを解析してコンプライアンスレポートを作成し、チームが簡単なプロンプトで複雑な設定を管理できる会話型ツールを提供します。これらの機能により、SD-WAN はルール駆動型のフレームワークから、ビジネスの優先順位と緊密に連携する自己学習・自己修正型のシステムへと移行しつつあります。

この変革は、主要なプロバイダがどのようにこれらのイノベーションを自社の製品に組み込んでいるかに既に現れています。例えば、VMware の SD-WAN ソリューションは、リアルタイムのトラフィックに関する洞察と予測分析に基づいてルーティングを適応的に微調整する AI エンジンを活用しています。Cisco は機械学習を SD-WAN に組み込んで、ブランチネットワーク全体のセキュリティ異常を検出し、必要に応じてトラフィックを自動的にシフトしたり、マイクロセグメンテーションを実施したりします。一方、現在 Comcast Business の一部となっている Masergy は、AI を活用してライブ SLA 分析とプロアクティブなインシデントアラートを提供し、問題が業務に支障をきたす前に対処できるようにしています。これらの例は、AIとGenAIがもはや周辺機器ではなく、進化するビジネス需要に継続的に適応する、よりスマートで自律的で安全なネットワークを推進する不可欠なコンポーネントであることを強調しています。

ドライバー クラウドアプリケーションとSaaSの採用に対する需要の高まり

企業のクラウド環境への急速な移行により、SD-WAN ソリューションに対する需要が急増しています。Microsoft 365、Salesforce、ZoomなどのSaaSプラットフォームを利用する企業が増えており、高性能で信頼性が高く、セキュアな接続性が求められています。集中型データセンターへのトラフィックのバックホールに依存する従来の WAN アーキテクチャは、多くの場合、クラウド アプリケーションの遅延やユーザー体験の低下を招きます。SD-WAN は、ブランチロケーションでのクラウドへの直接アクセスを可能にし、トラフィックルーティングを最適化し、アプリケーションレベルのパフォーマンスを可視化することで、これらの制限を克服します。クラウドファースト戦略が各業界の IT ロードマップを支配するにつれ、この機能は不可欠になっています。

たとえば、アメリカのLiberty Mutual Insuranceは、コアエンタープライズアプリケーションの70%をMicrosoft Azureに移行し、Cisco SD-WANを導入して、ローカルのインターネットブレイクアウトを介してグローバルオフィスを接続しました。この取り組みにより、Salesforce や Workday などのビジネスクリティカルなツールのレイテンシが 40% 削減され、SLA コンプライアンスが大幅に改善されました。Zoom、Google Workspace、Microsoft Teams などのリアルタイムコラボレーションプラットフォームの普及は、SD-WAN に組み込まれた動的な帯域幅管理とアプリケーションの優先順位付けのコア機能の必要性をさらに強調しています。企業がデジタルイニシアチブを拡大し、ワークロードをクラウドに移行するにつれて、SD-WAN はパフォーマンスの最適化、ネットワークの可視化、および分散化された環境での集中型ポリシーの実施を可能にするために急速に不可欠になっています。

制約: SD-WAN における信頼性の問題

SD-WAN は魅力的な利点を提供しますが、インターネット接続が安定しない地域では信頼性が重要な制約となります。専用リンクと SLA バックを提供する MPLS とは異なり、SD-WAN は通常ブロードバンド、LTE、またはファイバー回線で運用され、これらはすべてパフォーマンスのばらつきの影響を受けます。ジッター、パケットロス、リンクの劣化などの問題は、VoIP やビデオ会議など、遅延の影響を受けやすいアプリケーションのサービス品質に大きな影響を与えます。

たとえば、カナダのサスカチュワン保健局は、遠隔医療アクセスを改善するために、複数の遠隔診療所にブロードバンドベースの SD-WAN を導入しました。初期のコスト削減は実現しましたが、仮想診察と EMR アクセス中の一貫性のないパフォーマンスにより、苦情が頻発しました。この組織は最終的に Cisco Meraki アプライアンスを使用したハイブリッド MPLS-SD-WAN モデルを採用し、マネージドフェイルオーバーとバックアップ回路を組み込んでパフォーマンスを安定させ、全体の稼働時間を 22% 向上させました。これらの課題は、SD-WAN の信頼性がリンク品質とモニタリングに大きく依存していることを示しています。特にヘルスケアや BFSI 分野の企業は、従来の WAN システムと同等のパフォーマンスを確保するために、多くの場合プロフェッショナルサービスやマネージドサービスによってサポートされる回復力のあるネットワークアーキテクチャに投資する必要があります。

機会: 中小企業による採用の増加

中小企業(SME)による SD-WAN の採用の増加は、デジタル成長、クラウド移行、安全な遠隔操作をサポートするためにこれらの組織がネットワークインフラを近代化する際に、大きな市場機会をもたらします。従来、SD-WAN は複雑な導入と高額な先行投資を必要とするエンタープライズグレードのソリューションとして認識されていました。しかし、クラウドネイティブなソフトウェア、プラグアンドプレイのアプライアンス、バンドルされたマネージドサービスの利用可能性といった最近の進歩により、SD-WAN は中小企業にとって利用しやすく、手頃な価格になっています。これらの企業は、レガシーVPNを置き換え、ブランチ接続を改善し、Microsoft 365、Google Workspace、Salesforceなどのクラウドベースのツールを安全に統合するために、SD-WANを利用するようになっています。

例えば、インドを拠点とするフィンテック企業Razorpayは、地域オフィスとクラウドホストの決済システムをセキュアに接続するため、Tata CommunicationsのマネージドSD-WANソリューションを導入しました。この導入により、待ち時間が30%短縮され、ピーク時のトランザクションの安定性が向上しました。同様に、英国を拠点とする小売ブランドの Lush は、Cato Networks のクラウド配信 SD-WAN を採用して店舗全体のネットワーク・パフォーマンスを合理化し、IT トラブルシューティングの時間を半分に削減しました。このトレンドの重要性は、中小企業(SME)には社内にネットワークに関する豊富な専門知識がないことが多いという事実にあります。このギャップは、ベンダーが提供するサービスの重要な要素として、専門的なコンサルティング・サービス、実装、トレーニングとサポートの重要性を浮き彫りにしています。

デジタル競争力が中堅企業にとっても不可欠になる中、SD-WANは中小企業のグローバルな変革を促進する、スケーラブルでセキュアでサービス豊富なソリューションとして台頭しています。

課題 SD-WAN セキュリティへの懸念

セキュリティは、SD-WANの採用における最も差し迫った課題の1つです。従来の WAN は集中型ゲートウェイと境界ベースのセキュリティに依存していましたが、SD-WAN は適切に設定されていない場合、標準的な検査ポイントをバイパスする可能性のある分散型接続を導入します。ファイアウォール、ゼロトラストアクセス、またはトラフィックの暗号化などの統合制御がなければ、SD-WAN の導入は、特にエッジにおいて重大な脆弱性を露呈する可能性があります。

例えば、東南アジアの Kerry Logistics は、脅威防御やポリシーセグメンテーションが組み込まれていない SD-WAN を導入した後にセキュリティ侵害に遭いました。この侵害は、暗号化されたオーバーレイがなく、サイト間での横方向の移動を許可する誤った設定のエッジ装置に起因していました。このインシデントの後、同社は次世代ファイアウォール(NGFW)、ZTNAの実施、集中型セキュリティオーケストレーションを統合したフォーティネットのSecure SD-WANソリューションに移行しました。この移行により、同社のロジスティクスネットワーク全体で攻撃サーフェスが閉じられ、ポリシーのドリフトが減少しました。これらのケースは、SD-WAN を単なる接続性のアップグレードとしてではなく、企業のセキュリティアーキテクチャの中核部分として扱わなければならないというコンセンサスの高まりを補強しています。統合されたセキュリティ機能、リアルタイムのモニタリング、および専門家が管理する導入は、分散化されたクラウドファーストの環境で進化する脅威から保護するために今や不可欠です。

SD-WAN 市場は高度に統合されており、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまなパートナーシップやコラボレーションに参加し、幅広い要件に対応する包括的なソリューションを開発しています。

主要企業・市場シェア

予測期間中、企業が最大の市場規模を占める見込み

企業は、その広大な運用環境、クラウドへの依存度の高まり、安全で俊敏、かつ一元管理された接続性に対する要求の高まりにより、SD-WANの採用で優位を保っています。サービスプロバイダとは異なり、企業は複数のサイト、アプリケーション、コンプライアンスゾーンにまたがっているため、コンサルティング、実装、トレーニング&サポート、長期マネージドサービスなどの堅牢なプロフェッショナルサービスによってサポートされるソフトウェアとアプライアンスを統合した高度な SD-WAN ソリューションが必要です。

例えば、アメリカを拠点とする多国籍製造業コングロマリットは、25カ国以上の生産拠点と物流拠点にCisco SD-WANを導入し、ベンダー主導の実装とトレーニングプログラムにより、ERPとIoTプラットフォーム間のセキュアでシームレスなクラウド移行を実現しました。これにより、MPLS コストが 35% 削減されただけでなく、ビジネスクリティカルなツールのアプリケーション応答性も向上しました。ヨーロッパの著名なエネルギー事業者は、リアルタイムSCADAシステムの効率を高め、グリッドインフラ全体のリモート資産の可視性を向上させるため、アプライアンスとマネージドサービスの両方を含むフォーティネットのSD-WANソリューションを導入しました。複雑さと厳格なコンプライアンス要件を特徴とする環境において、SD-WANはその重要な価値を実証し、企業をこの分野の成長の主要な触媒として位置づけています。

ヘルスケア&ライフサイエンス分野が予測期間中に最も速い成長率を記録すると予測

ヘルスケア & ライフサイエンス分野は、遠隔医療、クラウドベースの電子カルテ、画像診断プラットフォーム、AI を活用した創薬への依存度が高まり、それぞれがセキュアで高性能な接続性を要求するようになるなど、デジタルシフトが深刻化しています。SD-WANは、クラウドアプリケーションへの低レイテンシーアクセスを確保し、遠隔診療所全体でゼロトラストポリシーを実施し、接続された医療環境間でリアルタイムのデータ交換を可能にすることで、この変革のバックボーンとして急速に台頭しています。

2025年4月、アメリカに拠点を置く病院グループは、Aruba EdgeConnectアプライアンスをフルサービス展開と統合して140以上の外来患者サイトを接続し、重要なシステム停止を50%削減して患者の受け入れ時間を短縮しました。また、日本のバイオテクノロジー企業は、リアルタイムのコラボレーションを実現し、FDAやEMAなどの規制機関が定めるデータ整合性基準へのコンプライアンスを確保するために、グローバルな研究ラボにHPE SD-WANソフトウェアを導入しました。弾力性、規制コンプライアンス、継続的なケアの提供を優先し、コンサルティングとマネージドサービスを組み合わせたSD-WANは、必要なネットワークの柔軟性と統合セキュリティを提供し、同社の急速なデジタル成長をサポートします。

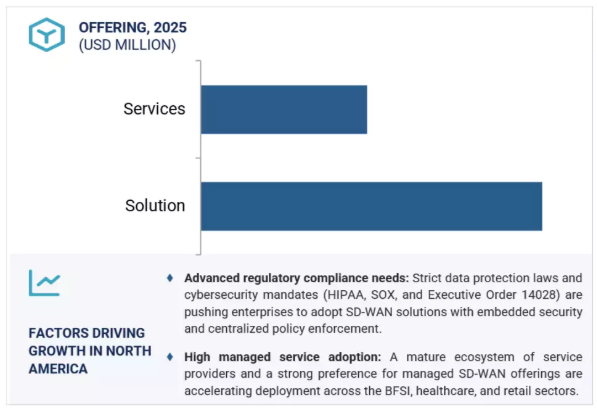

北米は、成熟した企業 IT エコシステム、広範なクラウド導入、マネージドおよびセキュリティ統合ネットワークソリューションの早期導入に支えられ、SD-WAN 市場をリードしています。この地域は、グローバルなSD-WANベンダー、MSP、クラウドハイパースケーラが密集しているため、迅速なロールアウト、バンドルされた製品、深い技術サポートが可能です。2025年3月、アメリカを拠点とする大手金融サービス企業は、SLA実施と高度なセキュリティオーケストレーションのためのマネージドサービスを使用して、4,000以上の支店にパロアルトのPrisma SD-WANを導入しました。

LumenやAT&Tなどの大手通信プロバイダーは、SD-WANソリューションと5G機能およびエッジサービスを統合し、教育および物流部門に合わせた包括的なサービスを提供しています。インフラの成熟度におけるこのような進化は、高いレベルのデジタル普及率および規制環境と相まって、北米が SD-WAN のランドスケープにおいて最大かつ最もイノベーション中心の地域であることを立証しています。その結果、北米は SD-WAN テクノロジーのグローバルな展開戦略を形成する業界ベンチマークを設定しています。

2025 年 6 月、Nokia は Telefónica と複数年の SD-WAN 契約を締結し、Nuage Networks を使用して企業の接続性を変革しました。この展開では、Nuage SD-WANを活用して、Telefónicaの企業顧客ベース全体にスケーラブルでポリシー駆動型のネットワーキングを提供します。

2025年5月、フォーティネットはGoogle Cloudとの協業を拡大し、コンプライアンスの高い分野をターゲットに、Google Distributed Cloud Edgeを介したセキュアなSD-WAN接続を提供します。これにより、フォーティネットのSD-WANユーザーは分散クラウド環境全体でエッジワークロードを直接接続し、セキュアに利用できるようになります。

2025年4月、AryakaはOrange Businessと提携し、ヨーロッパとアジア全域で共同管理のSD-WANサービスを提供し、企業の導入を加速します。この提携により、AryakaのSD-WANサービスが拡大し、マネージド接続を求めるグローバル企業の導入が簡素化されます。

2025年3月、HPEはAxis Securityを買収し、ゼロトラスト機能をAruba SD-WANソリューションに統合し、SASE戦略を強化しました。これにより、ハイブリッドワークフォースモデルや分散エッジ環境に不可欠なセキュアリモートアクセスが組み込まれ、ArubaのSD-WANが強化されます。

ソフトウェア定義広域ネットワーク(SD-WAN)市場のトップ企業リスト

ソフトウェア定義広域ネットワーク(SD-WAN)市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。ソフトウェア定義ワイドエリアネットワーク(SD-WAN)市場の主要企業は以下の通りです。

Cisco (US)

HPE (US)

Nokia (Finland)

Broadcom (US)

Fortinet (US)

Oracle (US)

Huawei (China)

Juniper Networks (US)

Extreme Networks (US)

Tibco Software (US)

Ciena (US)

Epsilon Telecommunications (US)

Palto Alto Networks (US)

Riverbed Technology (US)

Ericsson (Sweden)

BT (UK)

Colt Technology Services (UK)

NEC Corporation (Japan)

Tata Communications (India)

Martello Technologies (Canada)

Arelion (Sweden)

Aryaka (US)

FlexiWAN (Israel)

Cato Networks (Israel)

Nour Global (Saudi Arabia)

Sencinet (Brazil)

MVM Telecom (Brazil)

InterNexa (Colombia)

FatPipe Networks (US)

Lavelle Networks (India)

Bigleaf Networks (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ – 二次情報源 一次データ – 専門家への一次インタビュー – 主要一次インタビュー参加者リスト – 一次情報源の内訳 – 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のSoftware-Defined Wide Area Networking市場における魅力的な機会

4.2 オファリング別市場

4.3 市場:エンドユーザー別

4.4 展開モード別市場

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 Software-Defined Wide Area Networkingの略史

5.4 Software-Defined Wide Area Networking市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 バリューチェーン分析

5.7 ソフトウェア定義広域ネットワーク装置(8517)に関連する関税と規制の状況 規制機関、政府機関、その他の組織- 北米、ヨーロッパ、アジア太平洋、中東&アフリカ、ラテンアメリカ 主要規制

5.8 価格分析 主要企業の平均販売価格(オファリング別)(2024年 ソフトウェア定義ワイドエリア ネットワーキングの疾患別価格分析(組織規模別)(2024年

5.9 技術分析 主要技術 – オーバーレイトンネルプロトコル – アプリケーション対応ルーティング – WAN最適化 副次的技術 – SASE – ZTNA – CASB 副次的技術 – MPLS – セルラーネットワーク – エッジコンピューティング

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025-2026年の主要な会議とイベント

5.15 ソフトウェア定義広域ネットワーク市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 Software-Defined Wide Area Networking を導入するためのベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 貿易分析 輸出シナリオ(HS コード 8517) 輸入シナリオ(HS コード 8517)

5.19 Software-Defined Wide Area Networking で使用されるツール、フレームワーク、技 術

5.20 ソフトウェア定義ワイドエリア・ネットワーキングにおける AI/ ジェネ AI の影響

5.21 投資と資金調達のシナリオ

5.22 2025年アメリカ関税の影響:Software-Defined Wide Area Networking市場導入 主要関税率 価格影響分析 各地域への主要影響 – 北アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

ソフトウェア定義ワイドエリアネットワーキング市場:オファリング別

6

6.1 オファリングの導入: 市場牽引要因

6.2 ソリューション:ソフトウェアアプライアンス

6.3 サービス プロフェッショナルサービス – コンサルティング – 導入 – トレーニング&サポート マネージドサービス

ソフトウェア定義広域ネットワーク市場:組織規模別

7

7.1 導入組織の規模:SD-WAN市場の促進要因

7.2 中小企業

7.3 大企業

ソフトウェア定義ワイドエリアネットワーク市場:エンドユーザー別

8

8.1 導入 エンドユーザー:SD-WAN市場の促進要因

8.2 サービスプロバイダー

8.3 企業 銀行、金融サービス、保険 製造業 ヘルスケア、ライフサイエンス 小売、eコマース 教育 エネルギー、ユーティリティ 政府、公共部門 その他企業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3991

- 世界のスマートファクトリー市場(2025 – 2030):コンポーネント別、ソリューション別分析レポート

- ペデスタルヒーター市場2025年(世界主要地域と日本市場規模を掲載):金属ヒーター、セラミックヒーター

- 犬アトピー性皮膚炎の世界市場(2025-2035):グルココルチコイド、免疫抑制剤、モノクローナル抗体、シェア、成長、動向、予測

- スマートプロジェクターの中国市場:LCD技術、3LCD技術、DLP技術、LCoS技術

- 世界の食品甘味料市場(2024 – 2031):種類別、用途別、地域別分析レポート

- ガルボスキャニングデバイス市場2025年(世界主要地域と日本市場規模を掲載):単軸、二軸、三軸

- デジタル放送・撮影用カメラの中国市場:2K、4K、8K、その他

- 電動車椅子用車両市場2025年(世界主要地域と日本市場規模を掲載):折りたたみ式、非折りたたみ式

- 世界の非医療用生体模倣型ロボット市場

- 再閉可能ファスナーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 温度センサーの世界市場展望:2030年までCAGR 3.8%で成長し、89億4,000万ドル規模に達すると推定

- 自動注射器の世界市場規模は2034年までにCAGR 14.3%で拡大する見通し