市場概要

宇宙コマースの市場規模

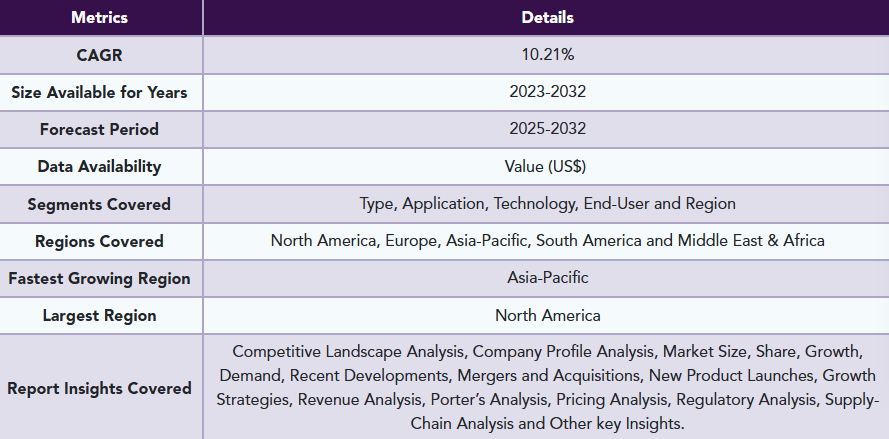

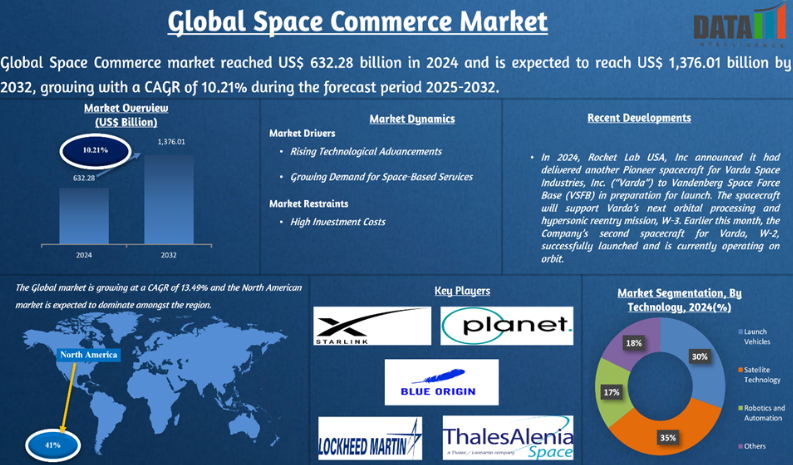

DataMのインテリジェンスレポートによると、世界の宇宙コマース市場は2024年に6,322億8,000万米ドルに達し、2032年には1兆3,761億1,000万米ドルに達し、2025年から2032年の予測期間中にCAGR 10.21%で成長する見込みです。

世界の宇宙コマース市場は初期段階で回復力と上向きの成長を示し、2022年の3151億3000万米ドルから2023年には3432億1000万米ドルに。

宇宙コマース市場は、衛星を利用したサービス、宇宙旅行、惑星間探査の需要の増加により、大きな成長を遂げています。ブロードバンド接続、GPSナビゲーション、天気予報、地球観測のための衛星通信への依存の高まりは、当社の調査によると、主要な推進力です。

例えば、2024年、Viasat, Inc.は、北極衛星ブロードバンド・ミッション(ASBM)がバンデンバーグ宇宙空軍基地からの打ち上げに成功したことを確認しました。Space Norwayの子会社であるHeosatが主導するこのミッションでは、2基の衛星が高度楕円軌道(HEO)に投入され、ブロードバンド商用サービスのペイロードを搭載した世界初のHEOミッションとなります。ASBM-1とASBM-2の2つの衛星は、GX10AとGX10BのKaバンドペイロードを搭載し、北極圏をカバーする専用の高速グローバルネットワークを拡張するために使用されます。

さらに、Blue OriginやVirgin Galacticといった企業がサブオービタル飛行を成功させるなど、宇宙観光の商業化が重要な推進力となっています。例えば、2023年には、NASAは7つの米国企業と提携し、将来の商業および政府ニーズに対応し、最終的には有人宇宙飛行とアメリカの商業低軌道経済に利益をもたらす予定です。資金提供のない宇宙法協定を通じて、2番目のCollaborations for Commercial Space Capabilities-2 initiative (CCSC-2)は、NASAが技術的な専門知識、評価、教訓、技術、データを提供することで、商業宇宙関連の取り組みを推進するように設計されています。

さらに、SpaceX社やボーイング社のような民間企業と提携するNASAの商用クルー・プログラムのような政府の取り組みも、商業宇宙活動の促進に役立っています。さらに、アメリカ宇宙軍や欧州宇宙機関(ESA)は、衛星コンステレーションや月探査ミッションなどの商業宇宙プロジェクトに多額の投資を行っています。こうした協力関係は、民間企業の財務リスクを軽減し、安定した資金調達と支援を保証することで、市場の成長を促進しています。

市場ダイナミクス

技術進歩の高まり

技術進歩の高まりは、新たな機能を実現し、コストを削減し、重要な課題に対処することで、スペース・コマース市場を牽引しています。例えば、再利用可能なロケット(SpaceX社のFalcon 9など)のような技術革新は打ち上げコストを削減し、中小企業や新興企業が宇宙を利用しやすくしています。

さらに、放射計は小惑星の温度、熱慣性、表面特性を決定するのに役立ちます。様々な波長で小惑星から放射される放射線を測定することによって、科学者は小惑星の熱特性を計算することができ、内部構造や組成についての洞察を得ることができます。

さらに、リモートセンシングは、地球から何百万キロも離れた小惑星の組成、構造、資源の見通しについて貴重な洞察を提供することによって、極めて重要な役割を担っています。リモートセンシング技術を活用することで、鉱物組成、表面特性、潜在的資源に関する重要なデータを得ることができます。

得られるため、情報に基づいた意思決定や資源評価が容易になります。分光法、熱画像法、レーダーマッピングを含む様々なリモートセンシング技術により、科学者やエンジニアは小惑星の鉱物組成、表面特性、内部構造を評価するための重要なデータを収集することができます。この豊富な情報は、情報に基づいた意思決定と資源評価を可能にし、小惑星採掘への持続可能で効率的なアプローチへの道を開きます。

量子通信や宇宙ベースの太陽光発電のような新しい技術も、安全な通信や再生可能エネルギーに新たな機会を生み出しています。このような技術の進歩は、宇宙コマース市場に変革をもたらし、各分野の需要を促進し、将来の成長への道を開いています。

宇宙ベースのサービスに対する需要の高まり

宇宙ベースのサービスに対する需要の高まりは、スペース・コマース市場の主要な促進要因です。スターリンク(Starlink)やワンウェブ(OneWeb)が提供するような衛星ベースのインターネットや接続サービスは、特に遠隔地やサービスが行き届いていない地域における世界的なブロードバンドアクセスのニーズに応え、デジタルデバイドを解消し、教育、医療、ビジネスのための接続を可能にしています。

Planet Labs社やMaxar Technologies社などが提供する地球観測・リモートセンシングサービスは、農業、都市計画、災害管理、環境モニタリングなどの用途で需要が高く、気候変動や食糧安全保障などの世界的な課題に対処するための重要なデータを提供しています。GPS、Galileo、BeiDouなどのグローバルナビゲーションと測位システムは、精密農業、自律走行車、効率的なサプライチェーン管理を可能にし、輸送、物流、農業などの産業に不可欠です。

インテルサットやインマルサットのような企業が提供する宇宙ベースの通信サービスは、特に従来のネットワークが利用できない地域において、海上、航空、軍事アプリケーションのための信頼性の高い接続性を保証します。これらの宇宙ベースのサービスは、業界全体の重要なニーズに対応し、スペース・コマース市場の成長を促進しています。

高い投資コスト

宇宙コマース市場は、宇宙ミッション、衛星打ち上げ、インフラ整備に伴う初期コストの高さが大きな制約となっています。衛星1基の打ち上げには、その大きさ、機能、軌道によって5,000万米ドルから4億米ドルの費用がかかります。例えば、スペースX社のファルコン9の打ち上げ費用は約6,700万米ドルですが、より強力なファルコンヘビーは1回の打ち上げに約9,700万米ドルかかります。

さらに、地球観測ステーション、通信ネットワーク、データセンターなどの地上インフラを構築するには、数十億ドルの投資が必要です。例えば、3,200基以上の衛星を配備し、グローバルなブロードバンドインターネットの提供を目指すアマゾンのプロジェクト・カイパーは、100億米ドル以上の費用がかかると見積もられています。宇宙プロジェクトの開発・展開には長いリードタイムが必要であり、その間に市場力学、規制、技術標準が変化し、収益性に影響を与える可能性があるため、財務上のリスクが増幅されます。

市場セグメント分析

世界の宇宙コマース市場は、種類、用途、技術、エンドユーザー、地域によって区分されます。

宇宙輸送に革命をもたらす技術革新

グラフェンベースの包帯セグメントは2022年の1,015億米ドルから2023年には1,036億8,000万米ドルに成長

宇宙輸送分野は、人工衛星の配備、宇宙ステーションへの貨物輸送、有人ミッション、将来の惑星間旅行を可能にし、宇宙コマース市場の重要な牽引役。民間宇宙輸送会社の台頭により、宇宙へのアクセスコストが大幅に削減され、より商業的に実行可能なものとなっています。

例えば、再利用が可能なことで知られるスペースX社のファルコン9ロケットは、従来の使い捨てロケットの打ち上げコストが1回あたり4億5,000万米ドルであったのに対し、1回のミッションあたり約6,700万米ドルにまで削減しました。このコスト削減により、人工衛星の配備、科学研究、宇宙ステーションへのロジスティクス・サービスの提供など、手頃な価格で宇宙へのアクセスを求める多くの民間企業が参入しています。

さらに、NASAのコマーシャル・クルー・プログラムは、スペースXやボーイングのような民間企業と有人宇宙飛行を契約することで、宇宙輸送市場を活性化する上で極めて重要な役割を果たしました。国際宇宙ステーション(ISS)へのクルー・ドラゴン・ミッションの打ち上げ成功は、商業輸送サービスの信頼性を実証しただけでなく、地球低軌道(LEO)における将来の商業パートナーシップへの道を開きました。

信頼性が高く費用対効果の高い宇宙へのアクセスを提供する同分野の能力は、人工衛星の配備、宇宙ステーションのロジスティクス、深宇宙探査、商業宇宙旅行など、さまざまな機会を引き出し、進化する宇宙経済の要となっています。

主要企業・市場シェア

市場地理的シェア

北米の強力な政府支援とインセンティブ

2022年の市場規模は1,089億7,000万米ドルで北米が世界の宇宙コマース市場をリードし、2023年にはさらに1,152億5,000万米ドルに達します。

北米、特に米国が宇宙コマース市場を支配しているのは、その強固なインフラ、技術の進歩、政府による実質的な支援、民間宇宙企業の盛んなエコシステムによるものです。北米の優位性を支える重要な要因は、NASAやアメリカ宇宙軍などの政府機関からの強力な支援です。人類を月に帰還させることを目的としたNASAのアルテミス・プログラムや、有人ミッションのために民間企業と協力するコマーシャル・クルー・プログラムなどのプログラムは、官民の相乗効果を示しています。

例えば、2024年のアメリカ経済分析局(BEA)の報告によると、2022年のアメリカの宇宙経済は1,318億米ドル(GDP全体の0.5%)に貢献。宇宙経済の実質GDP成長率は2.3%で、アメリカ経済全体の成長率1.9%を上回りました。また、この部門は、総生産額で2,321億米ドル、民間部門の報酬で545億米ドルを生み出し、34万7,000人の民間部門の雇用を支えました。2017年から2022年のこれらの更新された数値は、BEAの2023年の国民経済計算の包括的更新からの新しいデータを取り入れています。

さらに、北米は宇宙観光でもリードしており、ブルーオリジンやヴァージン・ギャラクティックのような企業がサブオービタル飛行を成功させています。例えば、ブルーオリジンのニュー・シェパード・ミッションは、有名人や研究者を含む民間乗客を宇宙の果てまで運び、儲かる宇宙観光産業の台頭を示しました。ヴァージン・ギャラクティックの宇宙飛行のチケット価格は1席あたり約45万米ドル。

宇宙コマース市場における北米の優位性は、高度な技術力、政府による多額の投資、民間宇宙企業の積極的な参入、衛星配備におけるリーダーシップ、宇宙観光事業の成長といった要素が組み合わさっていることに起因しています。

世界の主要プレイヤー

世界の主な参入企業には、SpaceX(Starlink)、Intelsat、Planet Labs、Maxar Technologies、Trimble Inc、Blue Origin、Virgin Galactic、Lockheed Martin、Thales Alenia Space、Axiom Spaceなどがあります。

主要開発

2025年、インド宇宙研究機関(ISRO)のLVM3ロケットが、宇宙ベースのセルラー・ブロードバンド・ネットワーク・サービスをスマートフォンに提供することを計画しているアメリカのAST SpaceMobile社の通信衛星を打ち上げ。3月に予定されている商用LVM3-M5ミッションは、アメリカに拠点を置くAST SpaceMobile社との契約に基づき、BlueBird Block-2衛星を配備する予定。

2024年、Rocket Lab USA, Inc.は、Varda Space Industries, Inc.(以下「Varda」)のために、もう1機のPioneer宇宙船を打ち上げ準備のためにバンデンバーグ宇宙空軍基地(VSFB)に引き渡したと発表。この宇宙船はバルダの次の軌道処理と極超音速再突入ミッションであるW-3をサポートするものです。今月初め、バルダの2番目の宇宙船であるW-2は打ち上げに成功し、現在軌道上で運用されています。

種類別

衛星ベースのサービス

宇宙輸送

宇宙製造

宇宙採掘

宇宙デブリ管理

その他

用途別

通信

地球観測

航法・測位

防衛・監視

その他

技術別

ロケット

衛星技術

ロボット・オートメーション

その他

エンドユーザー別

政府・防衛

民間企業

個人消費者

その他

地域別

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

種類別スニペット

アプリケーション別スニペット

技術別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

技術進歩の高まり

宇宙ベースのサービスに対する需要の高まり

阻害要因

高い投資コスト

ビジネスチャンス

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

持続可能性分析

DMIの見解

種類別

市場紹介

市場規模分析と前年比成長率分析(%):種類別

市場魅力度指数(種類別

衛星ベースサービス

導入

市場規模分析とYoY成長率分析(%)

宇宙輸送

宇宙製造

宇宙採掘

宇宙デブリ管理

その他

アプリケーション別

市場紹介

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数(アプリケーション別

通信*市場

導入

市場規模分析とYoY成長率分析(%)

地球観測

ナビゲーションとポジショニング

防衛・監視

その他

技術別

技術別

市場規模分析および前年比成長率分析(%):技術別

市場魅力度指数、技術別

ロケット

技術別

市場規模分析と前年比成長率分析(%)

衛星技術

ロボティクスとオートメーション

その他

エンドユーザー別

導入

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場魅力度指数:エンドユーザー別

政府・防衛*市場

製品紹介

市場規模分析と前年比成長率分析(%)

民間企業

個人消費者

その他

持続可能性分析

環境分析

経済分析

ガバナンス分析

地域別

市場紹介

市場規模分析および前年比成長率分析(%)、地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):種類別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):技術別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

アメリカ

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、技術別

市場規模分析およびYoY成長分析(%)、エンドユーザー別

市場規模分析およびYoY成長率分析(%), 国別

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

南米

序論

主な地域別動向

主な地域別ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):技術別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析とYoY成長率分析(%):種類別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):技術別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):種類別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):技術別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

SpaceX (Starlink)

Intelsat

Planet Labs

Maxar Technologies

Trimble Inc

Blue Origin

Virgin Galactic

Lockheed Martin

Thales Alenia Space

Axiom Space LIST NOT EXHAUSTIVE

付録

アメリカについて

アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AD9212

- アプリケーション管理サービスの世界市場規模調査:サービス別(アプリケーションポートフォリオアセスメント、アプリケーションモダナイゼーション、アプリケーション保守・サポート、アプリケーションマネージドサービス)、組織規模別、業種別、地域別予測:2022-2032年

- 世界の携帯型低侵襲手術器具市場規模/シェア/動向分析レポート(2025年~2033年):腹腔鏡手術、関節鏡手術、内視鏡検査、その他

- 大規模多人数同時参加型オンライン(MMO)ゲーム市場レポート:ジャンル別(MMORPG、MMOFPS、MMORTS、その他)、タイプ別(無料プレイ(F2P)、有料プレイ(P2P))、地域別 2024-2032

- チューニングフリーサーボモータの世界市場

- 世界の熱可塑性ポリイミド市場(2025年~2033年):製品別(無充填、ガラス繊維強化、炭素繊維強化)、用途別(電子&電気、航空宇宙&防衛、自動車、産業&機械)、地域別

- 世界のがん診断市場(2025年~2035年):がん診断の種類別(腫瘍バイオマーカー検査、画像診断技術、内視鏡検査、生検)、製品タイプ、相数、産業分析、規模

- 世界のトリエチルオルトアセテート(TEOA)市場

- 世界のガラス用珪砂市場

- 世界の高密度繊維板市場(2025年~2033年):製品別(無塗装HDF、塗装済みHDF)、地域別

- 産業用X線管市場2025年(世界主要地域と日本市場規模を掲載):固定式X線管、回転陽極X線管

- 世界のパッシブ光部品市場規模(2025~2034年):部品種類別(光カップラー、光スプリッター、光フィルター

- ADASヒーターの世界市場