市場概要

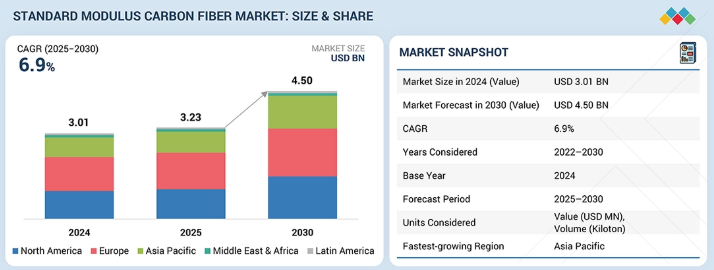

標準弾性率炭素繊維市場は、2025年の32億3000万米ドルから2030年までに45億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.9%となる見込みである。標準弾性率炭素繊維市場の主な成長要因は、航空宇宙、自動車、風力エネルギー、産業分野における軽量複合材料の用途拡大である。燃費効率と排出ガス削減への関心の高まりが、車両構造における炭素繊維の採用を加速させています。一方、大規模風力タービンの設置増加は、高強度でありながらコスト効率に優れた繊維グレードの需要を強化しています。

主なポイント

予測期間中、アジア太平洋地域が最も高いCAGRを記録すると予想される。

製品タイプ別では、2030年時点で連続繊維が標準弾性率炭素繊維市場で最大のセグメントとなる見込み。

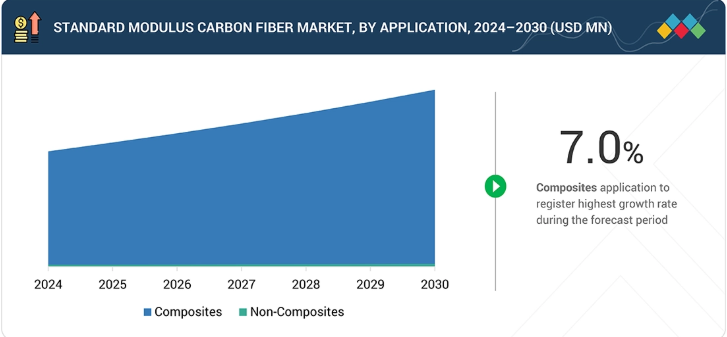

用途別では、複合材料セグメントが2030年時点で標準弾性率炭素繊維市場を支配すると予想される。

最終用途産業別では、予測期間中に標準弾性率炭素繊維市場で最も急速に成長するセグメントとしてパイプ・タンク分野が挙げられる。

東レ株式会社、帝人株式会社、三菱化学カーボンファイバー&コンポジット、ヘクセル社、SGLカーボンSEは、高い市場シェアと製品展開力を背景に、標準弾性率炭素繊維市場の主要プレイヤーとして特定された。

Ala Chemistry、Procotex、China Weihai Guangwei Composites Co., Ltd. などの企業は、専門的なニッチ分野で確固たる地位を確立することで、新興企業や中小企業の中でも際立った存在となり、将来の市場リーダーとしての可能性を強調している。

標準弾性率炭素繊維は、引張弾性率が約230~250GPaという高強度・軽量繊維であり、構造用および産業用複合材料用途で最も一般的に使用されるグレードである。標準弾性率炭素繊維市場は、軽量・高強度・耐食性材料に対する需要が複数の最終用途分野で高まることに牽引され、堅調な成長を遂げている。航空宇宙・防衛分野は主要な貢献分野であり、先進的な燃料効率の高い航空機構造体や性能が重要な部品に標準弾性率炭素繊維を活用している。自動車業界では、特に燃費向上と電気自動車の航続距離延長を目的とした車両軽量化の推進が、炭素繊維複合材の採用を加速させている。風力エネルギー分野でも、メーカーがより長く、耐久性が高く、高効率なタービンブレードの製造に標準弾性率炭素繊維を積極的に活用するにつれ、需要が拡大している。さらに、リサイクル技術の進歩、連続繊維3Dプリンティングの統合、持続可能かつコスト効率の高い生産方法への進展が、世界市場における標準弾性率炭素繊維の拡大をさらに後押ししている。

顧客の顧客に影響を与えるトレンドと混乱

顧客トレンドの変化や混乱は消費者のビジネスに影響を与えます。これらの変化はエンドユーザーの収益に影響を及ぼします。結果として、エンドユーザーへの収益影響は標準弾性率炭素繊維サプライヤーの収益に影響し、これがさらに標準弾性率炭素繊維市場メーカーの収益に影響を及ぼすと予想されます。

主要企業・市場シェア

市場エコシステム

標準弾性率炭素繊維のエコシステム分析では、原料サプライヤー、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を確認・分析します。原料サプライヤーはポリアクリロニトリルなどのポリマーを炭素繊維製造業者に供給します。流通業者とサプライヤーは製造会社とエンドユーザー間の接点を確立し、サプライチェーンを効率化することで、業務効率と収益性を向上させます。

地域

予測期間中、アジア太平洋地域が世界の標準弾性率炭素繊維市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国、日本、韓国における自動車、航空宇宙、風力エネルギー、工業製造セクターの急速な工業化と強力な拡大に牽引され、標準弾性率炭素繊維市場で最も速い成長を記録すると予想される。電気自動車生産、大型風力タービン設置、先進航空宇宙プログラムを支える軽量・高強度材料への需要増加が、標準弾性率グレードの採用を加速させている。国内炭素繊維生産への投資拡大と、複合材料能力強化に向けた政府主導の施策が相まって、アジア太平洋地域は標準弾性率炭素繊維において最もダイナミックかつ急速に拡大する市場としての地位をさらに固めている。

標準弾性率炭素繊維市場:企業評価マトリックス

標準弾性率炭素繊維市場マトリックスにおいて、東レ株式会社(スター)は強力な市場シェアと幅広い製品ラインアップで主導的立場にあり、航空宇宙・防衛、自動車、スポーツ用品、風力エネルギー産業で広く採用されている。中富神影炭素繊維有限公司(新興リーダー)は、風力ブレード、スポーツ、圧力容器、建設分野向けの高性能標準弾性率炭素繊維によるイノベーションに注力し、認知度を高めている。東レ株式会社が規模と多様な製品ポートフォリオで優位性を保つ一方、標準弾性率炭素繊維の需要拡大に伴い、中富神影炭素繊維有限公司はリーダーズ・クアドラントへの移行が期待される大きな潜在力を示している。

主要市場プレイヤー

Toray Industries, Inc. (Japan)

Teijin Limited (Japan)

Mitsubishi Chemical Carbon Fiber & Composites (Japan)

Hexcel Corporation (USA)

SGL Carbon SE (Germany)

Synesqo (Belgium)

Aksa Carbon (Turkey)

Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

市場の変化を、トレンドの触媒、リスク要因、セグメント横断的な成長機会に焦点を当ててマッピングします。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

需要側の推進要因、供給側の制約、および機会のホットスポットを通じて、進化する状況について説明します。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界自動車産業の動向

5.2.4

世界風力エネルギー産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別エンドユーザー産業の平均販売価格、

5.5.3

地域別平均販売価格動向、2022-2024年

5.6

貿易分析(2022-2024年)

5.6.1

輸入シナリオ(HSコード6815)

5.6.2

輸出シナリオ(HSコード6815)

5.7

2025-2026年の主要カンファレンス・イベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資と資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – 標準弾性率炭素繊維市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響*

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

*(市場消費への影響、貿易収支調整、価格分析、影響を受ける企業、および企業の戦略)

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

湿式紡糸/ドライジェット湿式紡糸(DJWS)

6.1.2

炭化技術

6.1.2.1

低温炭化(LTC)炉

5.1.2.2

高温炭化(HTC)炉

6.2

補完技術

6.2.1

高温炉及び熱システムの改良

6.2.2

オートクレーブ及びオートクレーブ外(OOA)硬化

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用分野

6.6

AI/汎用AIが標準弾性率炭素繊維市場に与える影響

6.6.1

主要なユースケースと市場潜在性

6.6.2

標準弾性率炭素繊維加工におけるベストプラクティス

6.6.3

標準弾性率炭素繊維市場におけるAI導入の事例研究

6.6.4

標準弾性率炭素繊維市場における生成AI導入に対する顧客の準備状況

7

規制環境と持続可能性への取り組み

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

標準弾性率炭素繊維のカーボンインパクトとエコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業からの未充足ニーズ

8.5

市場の収益性

9

標準弾性率炭素繊維市場、製品タイプ別(市場規模と2030年までの予測 – 価値、百万米ドルおよび数量、キロトン)

9.1

はじめに

9.2

連続

9.2.1

連続標準弾性率炭素繊維市場、トウサイズ別

9.2.1.1

1K-3K

9.2.1.2

6K-12K

9.2.1.3

12K超

9.3

ロング

9.4

ショート

10

用途別標準弾性率炭素繊維市場(市場規模と2030年までの予測-金額:百万米ドル、数量:キロトン)

10.1

はじめに

10.2

複合材料

10.3

非複合材料

11

標準弾性率炭素繊維市場、最終用途産業別(市場規模と2030年までの予測 – 金額、百万米ドル、数量、キロトン)

11.1

はじめに

11.2

航空宇宙・防衛産業

11.3

自動車産業

11.4

風力エネルギー産業

11.5

スポーツ用品産業

11.6

建設産業

11.7

パイプ・タンク産業

11.7

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9641

- コンパクトラチェット式ケーブルカッターの世界市場2025:種類別(最大銅切断能力 300 MCM、最大銅切断能力 600 MCM、最大銅切断能力 1000 MCM)、用途別分析

- p-tert-ブチルベンズアルデヒドの世界市場

- 変圧器オンライン監視市場2025年(世界主要地域と日本市場規模を掲載):揮発性ガス分析(DGA)、部分放電(PD)、ブッシング監視、直通故障電流、統合オンライン監視システム

- 自動車部品フィーダー市場2025年(世界主要地域と日本市場規模を掲載):振動式フィーダー、フレキシブル部品供給装置、遠心式部品供給装置、その他

- 車載用DRAMの世界市場2025:メーカー別、地域別、タイプ・用途別

- 手術用カニューレの世界市場2025:種類別(プラスチック素材、金属素材、シリコン素材)、用途別分析

- ヨーロッパの精密農業市場規模は2032年までにCAGR 10.6%で拡大する見通し

- 金融クラウド市場レポート:タイプ別(ソリューション、サービス)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模別(大企業、中小企業)、用途別(資産管理、収益管理、アカウント管理、顧客関係管理、資産管理、その他)、地域別 2024-2032

- バルク材料処理設備市場2025年(世界主要地域と日本市場規模を掲載):積載・荷役設備、バルク材料搬送設備

- 油圧ショベル市場2025年(世界主要地域と日本市場規模を掲載):ミニショベル(6トン未満)、小型ショベル(6-15トン)、中型ショベル(15-30トン)、大型ショベル(30トン以上)

- リン酸亜鉛の中国市場:高亜鉛含有リン酸亜鉛、低亜鉛含有リン酸亜鉛

- チタンスポンジ市場2025年(世界主要地域と日本市場規模を掲載):Ti 99.7%以上、Ti 99.5~99.7%、Ti 99.3~99.5%、Ti 99.3%未満