市場概要

滅菌装置の世界市場規模は2024年に約92億米ドルと評価され、2025年から2034年までの年平均成長率は7.7%と予測されています。医療関連感染(HAI)の増加により、病院、診療所、研究所における効率的な感染制御のための高度な滅菌装置の緊急ニーズが高まっています。

例えば、世界保健機関(WHO)の2022年の発表によると、先進国では患者の約7%が入院中に少なくとも1回はHAIに感染しており、中低所得国ではこの数字は約10%です。この驚異的な数字は、医療環境における患者の健康を守るために、効果的な滅菌ソリューションが不可欠であることを浮き彫りにしています。

規制上の要求も、厳格な国際基準を満たすための最先端の滅菌技術の使用を後押ししています。例えば、2024年1月、アメリカFDAは気化過酸化水素(VHP)を、その安全性の実証と長年の有効性の歴史から、医療機器滅菌の確立されたプロセスとして認めました。アメリカFDAは、最終ガイダンス「無菌と表示された装置の市販前届出(510(k))における無菌性情報の提出と審査(SRSI)」を改訂し、確立された「カテゴリーA」滅菌プロセスの例としてVHPを追加しました。これらのユーティリティは、コンプライアンスと安全性を保証するために、バリデートされた滅菌手順の利用を奨励するものです。

滅菌装置には、表面、環境、装置からウイルス、細菌、真菌、芽胞などの微生物の生命を除去する装置や器具が含まれます。滅菌装置は、無菌状態を維持し、汚染を防止し、安全対策を促進するために、病院、研究所、製薬施設、食品工場での使用に不可欠です。

滅菌装置の市場動向

近年の滅菌技術の進歩は、医療現場における感染対策に大きく貢献しています。低温滅菌技術やオートプロセスの使用により、作業効果と均一性が向上しています。

例えば、2024年8月、Advanced Sterilization Products (ASP)とPENTAX Medicalは、ALLClearテクノロジー搭載STERRAD 100NX滅菌器のULTRA GIサイクルのアメリカFDA認可を取得しました。このサイクルは、過酸化水素ガスプラズマ滅菌による十二指腸内視鏡の再処理用に調整されたもので、重要な医療機器に効率的で安全なソリューションを提供します。このような開発は消費者の行動に影響を与え、最新の滅菌技術に対する強い需要を生み出しています。

滅菌装置にIoT装置を組み込むことで、リアルタイムの追跡、分析、予知保全が可能になりました。例えば、STERIS社製の蒸気滅菌器や低温滅菌器の一部モデル(AMSCO 600 Medium Steam Sterilizerなど)やGetinge社製(GSS67F)には、IoTセンサーが搭載されています。このような統合により、滅菌プロトコルの運用効率とコンプライアンスが向上します。

さらに、医療分野では、費用対効果や環境に優しいソリューションへの要求から、再利用可能な医療機器への傾倒も進んでいます。この実践には、患者を保護し、規制へのコンプライアンスを維持するための効率的な滅菌プロセスが必要です。

さらに、医療従事者の間で再利用可能な器具の採用が進むにつれて、効率的で最新の滅菌技術へのニーズが高まり続け、この市場における技術革新への需要がさらに高まっています。

トランプ政権の関税

鉄鋼、アルミニウム、電子部品の関税は、中国やEUなどの地域/国からの原材料やサブアセンブリに依存する滅菌装置メーカーの製造コストを大幅に増加させると予想されます。

輸入コストの増加は、様々なメーカーが病院、検査室、手術施設に請求する価格の引き上げにつながる可能性があり、その結果、特に中小規模の医療施設では、調達予算の減少や購入の延期につながるでしょう。

関税により、企業はグローバル・サプライチェーンの再構築と再構築を余儀なくされると予想されます。その結果、リードタイムが長くなり、従来の製造拠点から調達先を多様化する必要が生じ、生産効率に影響を与える可能性が高い。

海外の滅菌装置メーカーは、アメリカの輸出関税の上昇により、拡大戦略を保留し、国内事業への投資を削減し、アメリカの医療機器向けに新規労働者を雇用すると予想されます。

国内にサプライチェーンを持つアメリカ国内の滅菌装置企業は、ライバルが少なくなり、主に費用対効果と納期が決定要因となる政府との契約において、市場シェアを獲得する戦略をとる可能性があります。

滅菌装置市場の分析

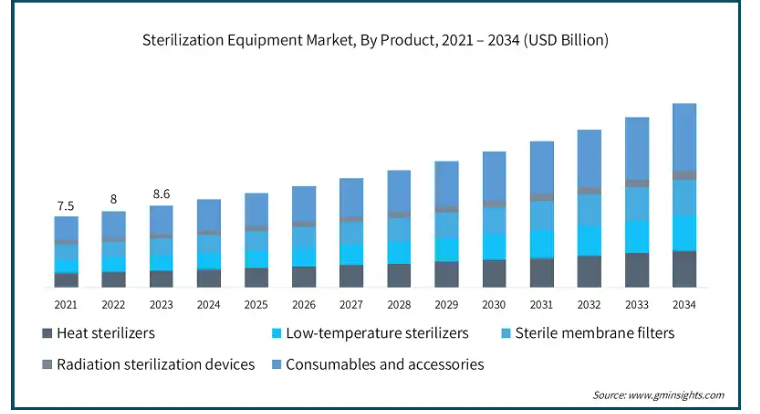

製品別では、加熱滅菌装置、低温滅菌装置、滅菌メンブレンフィルター、放射線滅菌装置、消耗品・アクセサリーに区分。消耗品・付属品セグメントは2024年に34.5%の最大収益シェアで市場を支配。

ラップ、パウチ、滅菌インジケーター、生物学的インジケーター、トレイなどのアイテムは、滅菌の各サイクルで使用されます。診断装置、複雑な手術キット、複雑な医療処置のための医薬品はすべて、滅菌プロセス中にこれらの消耗品を必要とするため、これらの消耗品の需要が大幅に増加しています。

HAIへの理解が深まり、厳格な感染制御プロトコルが遵守されるようになったことも、滅菌消耗品と付属品の需要を押し上げています。例えば、米国疾病予防管理センター(CDC)によると、平均的な1日で、病院の患者のおよそ31人に1人が1つ以上の医療関連感染に罹患しています。

これらの統計は、医療機関における効果的な滅菌処置の重要性が非常に高いことを示しており、そのため滅菌アクセサリーと消耗品の需要が高まっています。

さらに、病院における手術の増加や医療装置の使用の増加は、滅菌付属品に対するより高い需要を生み出し、その結果、信頼性の高い製品に対する長期的な需要が生じています。例えば、カロリンスカ研究所によると、外科的疾患は世界的な疾病負担の約30%に寄与しており、患者の安全性を維持し、感染の拡大を防止する上で滅菌アクセサリーが極めて重要な役割を担っていることが改めて示されています。

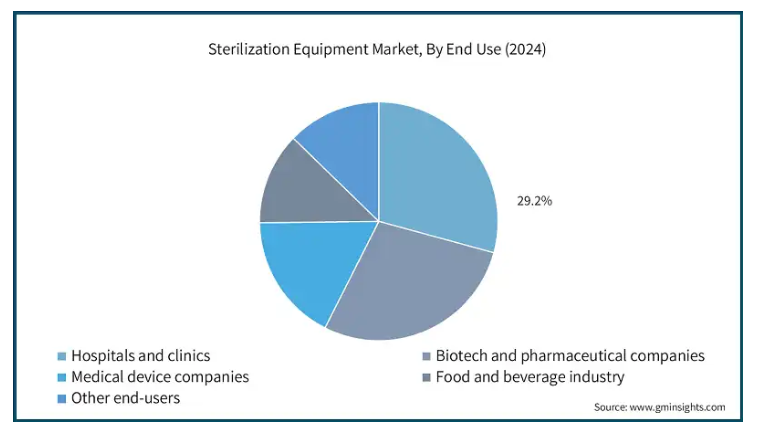

エンドユーザー別では、滅菌装置市場は病院・診療所、バイオテクノロジー・製薬会社、医療装置会社、食品・飲料業界、その他のエンドユーザーに区分されます。2024年の売上高は病院・診療所が27億米ドルで最大。

適切な滅菌プロセスを必要とするクリニックや病院での再利用可能な医療装置の使用が増加していることが、このセグメントの収益成長を牽引しています。これらのコンプライアンスは、最適な医療基準を満たし、患者の安全を確保し、患者間の感染を回避するのに役立ちます。

例えば、世界保健機関(WHO)の2022年報告書によると、急性期病院の患者100人のうち、高所得国では7人、低・中所得国では15人が、入院中に少なくとも1回はHAIを発症すると予想されています。このことは、病院や診療所でのHAIを避けるために、医療装置を適切に滅菌することの重要性を強調しています。

さらに、特に発展途上国では、新しい病院や診療所などの医療施設が増え続けており、医療施設が感染予防方針を採用するにつれて、滅菌装置のニーズが高まっています。例えば、Caixin Economic Information Centerによると、中国の病院総数は2020年から2024年の間に35,394から39,000に増加しました。

北米 アメリカの滅菌装置市場は大きく成長し、2034年には年平均成長率7.4%で62億米ドルに達すると予測されています。

アメリカの病院や医療施設におけるHAI発生率の増加により、規制当局は患者の安全性を維持し、感染率を最小化するために厳格な滅菌プロトコルを確立する必要に迫られています。

例えば、国立衛生研究所によると、アメリカでは毎年44,000~98,000人がHAIにより死亡しており、滅菌プロトコルを遵守することでこれを回避することができます。さらに、HAIの治療費は170億米ドルから290億米ドルと推定されています。

このようなデータから、アメリカFDAや疾病対策予防センター(CDC)などの規制当局は、医療施設全体での滅菌対策の必要性を強く訴えています。最近2021年に更新されたFDAの再加工医療装置ガイダンスでは、感染予防のために有効な滅菌プロセスの基準を維持することが強調されています。厳格な政策により、滅菌はアメリカ国内の病院における患者の安全対策の重要な要素となっています。

さらに、医薬品やバイオシミラー製造の成長も、同国における滅菌装置需要の増加に寄与しています。アメリカFDAによると、2025年4月時点で約70のバイオシミラーが国内で承認されており、これが製造施設全体の滅菌プロトコルの需要増加に寄与し、アメリカ市場の収益成長をさらに促進しています。

ヨーロッパ 英国の滅菌装置市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国全土でHAIの事例が増加しているため、全体的な滅菌手順が特に重視されています。例えば、Nanosonics UKの推定によると、英国では年間30万人がHAIに感染しており、その割合は6.4%です。

この傾向は、患者をより安全に保護し、国内の感染制御プロトコルを改善するために、最先端の滅菌機に対する需要を高めています。

また、英国の医療セクターは、Care Quality Commission(CQC)とMedicines and Healthcare products Regulatory Agency(MHRA)による厳しい滅菌規制によって規制されています。

病院や医療従事者はこの規制により、適切な装置投資により一定レベルの滅菌を維持する必要に迫られています。

アジア太平洋地域: 日本の滅菌装置市場は、2025年から2034年にかけて有利な成長が見込まれています。

高齢化が進む日本では、医療サービス、特に安全で効果的な医療を提供する滅菌装置に対するニーズが高まっています。

例えば、世界保健機関(WHO)の発表(2023年)によると、日本の65歳以上の高齢化率は29.1%で、これは世界で最も高い割合です。人口動態の変化は、医療施設における無菌医療装置の需要を増幅させています。

さらに、日本の医療業界は、医療効率と患者の安全性を向上させるため、自動化システムと低温滅菌プロセスに重点を置いています。このような高度な滅菌技術の採用率の高さは、高い医療水準を維持しようとする日本の献身を示しています。

中東・アフリカ: サウジアラビアの滅菌装置市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアの医療は、政府投資、医療費の増加、「ビジョン2030」のような取り組みによって成長しています。こうした動きはすべて、医療施設や医療サービスの改善に向けたものであり、患者の安全性と規制遵守を提供する滅菌装置の需要を促進しています。

さらに、サウジアラビアでは外科手術が増加し、専門医療が向上しているため、器具の安全性と感染回避のために効果的な滅菌技術が必要とされています。

例えば、サウジアラビア保健省の報告によると、サウジアラビアでは2022年に外科医がさまざまな外科専門分野で290,140件の標準的インターベンションを実施しました。このような介入の多さは、医療関連の感染を最小限に抑え、患者の安全を確保するための効果的な滅菌機器に対する需要の高さを物語っています。

主要企業・市場シェア

滅菌装置市場シェア

滅菌装置市場は競争が激しく、多くの中小企業とともに国際的な大企業が存在します。STERIS、Getinge、Sotera Health、3M Company、Fortiveなどの企業が市場シェアの約70%を占めています。市場各社は主に、低温滅菌、自動滅菌システム、リアルタイムモニタリング、生物学的インジケーターやスマートインジケーターのような高度な滅菌装置の開発に向けた投資に注力しています。

最新の技術を組み合わせ、流通を拡大し、滅菌装置に対する需要の増加に対応するとともに、コスト削減を実現する製品を提供するためには、研究協力や医療提供者との提携が不可欠です。規制当局の支援と効率的な承認プロセスは、技術革新と市場への参入を促進し続け、拡大する市場における企業の地位を確実なものにしています。

滅菌装置業界のニュース:

2021年1月、STERISは感染予防サービスと製品を提供するCantel Medical Corporationの買収を発表しました。この買収により、STERISはより広範な感染予防および処置製品・サービスをより多様な顧客に提供し、滅菌装置市場でのリーチを拡大することが可能になりました。

2023年3月、ゲティンゲは、病院や手術センターで手術器具の除染に使用される超音波洗浄技術の米国大手メーカー、ウルトラ・クリーン・システムズの買収を発表しました。この買収により、ゲティンゲの製品ポートフォリオが強化され、感染予防市場における地位が強化され、最終的には医療施設における患者の安全性と業務効率が向上すると期待されました。

2023年10月、ゲティンゲは、新しい器具ケアと感染制御消耗品を供給するトップ企業であるヘルスマーク・インダストリーズを約3億2,000万米ドルで買収しました。この買収により、アメリカにおけるゲティンゲの無菌再処理の地位が向上し、世界的な事業拡大が促進されました。

2024年3月、ゲティンゲは、熱に敏感な手術装置向けの最新の低温滅菌イノベーションであるPoladus 150を発表しました。最先端の交差汚染バリア技術を採用したPoladus 150は、医療関連感染(HCAI)の予防に大きく貢献しました。この導入により、ゲティンゲの感染管理ポートフォリオは拡大し、世界の滅菌市場における地位は確固たるものとなりました。

滅菌装置市場参入企業

滅菌装置業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Anderson Products

Belimed

Cardinal Health

Fortive

Getinge

Matachana Group

Melag

Merck

MMM Group

Sotera Health

STERIS

Stryker

Systec

Tuttnauer

3M Company

STERISは、蒸気、気化過酸化水素、酸化エチレンシステムなどの滅菌技術の幅広いポートフォリオを提供しています。STERISは、病院、製薬、ライフサイエンス市場向けの装置、消耗品、サービスを含むエンドツーエンドのソリューションを通じて差別化を図っています。STERISは、コンプライアンス、トレーニング、テクニカルサポートを重視することでも差別化を図っており、感染予防における頼れるパートナーとなっています。

ゲティンゲ社は、低温滅菌器やウォッシャーディスインフェクターなど、高度でエネルギー効率の高い滅菌システムで高い評価を得ています。ゲティンゲは、自動化、トレーサビリティ、感染制御に重点を置き、大規模な病院だけでなく小規模なクリニックでも同様に機能する拡張性の高いソリューションを採用しています。ゲティンゲの国際的なサービスネットワークとワークフロー最適化のためのITプラットフォームへの統合は、競合他社をリードしています。

3Mは、生物学的インジケーター、化学的インジケーター、滅菌モニタリングシステムの統合ポートフォリオを持つ無菌保証の世界的リーダーです。3Mのソリューションは、滅菌の検証やモニタリングに広く使用され、規制遵守や患者の安全性を提供しています。科学的専門知識、品質、技術革新における3Mのグローバルリーダーシップは、ヘルスケアおよび産業用滅菌市場の著名なサプライヤーとしての地位を確立しています。

滅菌装置市場の調査レポートには、以下のセグメントについて2021年から2034年までの推定および予測(百万米ドル)が記載されています:

市場, 製品別

加熱滅菌器

脱パイロジェネレーションオーブン

蒸気オートクレーブ

低温滅菌器

酸化エチレン滅菌器

過酸化水素滅菌器

その他の低温滅菌器

滅菌メンブレンフィルター

放射線滅菌装置

電子線

ガンマ線

その他放射線滅菌装置

消耗品および付属品

市場, エンドユーザー別

病院および診療所

バイオテクノロジーおよび製薬会社

医療機器メーカー

食品・飲料業界

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

ロシア

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 医療関連感染の発生率の上昇

3.2.1.2 外科手術件数の増加

3.2.1.3 慢性疾患の発生率の増加

3.2.1.4 消毒・滅菌に関する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高度医療器具の滅菌

3.2.2.2 化学消毒剤の悪影響

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 見通しと今後の検討事項トランプ政権の関税措置

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 加熱滅菌器

5.2.1 脱パイロジェンオーブン

5.2.2 蒸気オートクレーブ

5.3 低温滅菌器

5.3.1 酸化エチレン滅菌器

5.3.2 過酸化水素滅菌器

5.3.3 その他の低温滅菌器

5.4 メンブレンフィルター

5.5 放射線滅菌装置

5.5.1 電子線

5.5.2 ガンマ線

5.5.3 その他の放射線滅菌装置

5.6 消耗品および付属品

第6章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 病院および診療所

6.3 バイオテクノロジーおよび製薬会社

6.4 医療機器企業

6.5 食品・飲料業界

6.6 その他エンドユーザー別

第7章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.3.7 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Anderson Products

8.2 Belimed

8.3 Cardinal Health

8.4 Fortive

8.5 Getinge

8.6 Matachana Group

8.7 Melag

8.8 Merck

8.9 MMM Group

8.10 Sotera Health

8.11 STERIS

8.12 Stryker

8.13 Systec

8.14 Tuttnauer

8.15 3M Company

…

【本レポートのお問い合わせ先】

レポートコード:GMI1914

- バリウム系グリース市場2025年(世界主要地域と日本市場規模を掲載):合成油、鉱物油、その他

- 世界のセレギリン塩酸塩市場

- 世界の再生可能天然ガス市場(2025年~2033年):供給源別(埋立地、農業残渣、家畜ふん尿)、用途別、地域別

- 塩化亜鉛煙の世界市場

- LNG断熱パネル市場2025年(世界主要地域と日本市場規模を掲載):発泡剤、積層高密度木材

- 芝草市場:グローバル予測2025年-2031年

- 5-アセチルアセナフテン(CAS 10047-18-4)の世界市場2019年~2024年、予測(~2029年)

- 世界の炭水化物市場(2025 – 2032):種類別、供給源別、形態別、用途別、地域別分析レポート

- ラピッドアプリケーション開発(RAD)プラットフォームのグローバル市場規模調査:タイプ別、コンポーネント別、ビジネス機能別、展開別、企業規模別、エンドユース別、地域別予測:2022-2032年

- 世界の潜在性結核感染検出市場(2025年~2033年):ブランド別(QFT-Plus)、検査別(TST、IGRA)、用途別、最終用途別(診断検査室、病院/診療所)、地域別

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 軟水器の中国市場:塩ベースの軟水器、無塩軟水器