市場概要

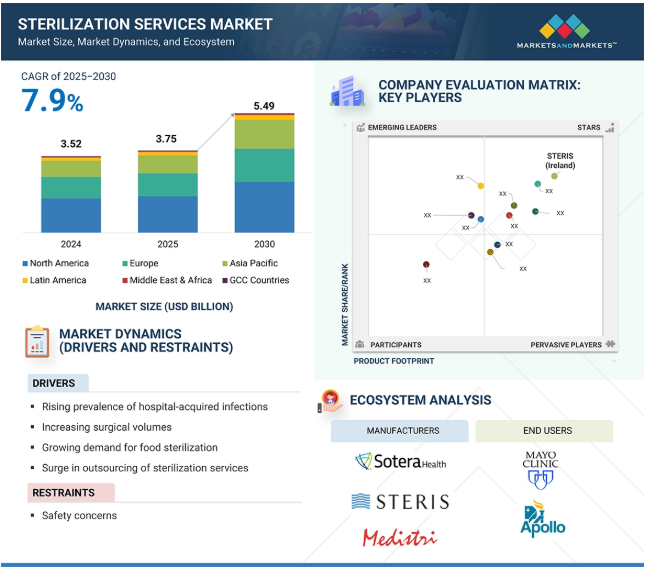

世界の滅菌サービス市場は、2024年には35.2億米ドルでしたが、2025年には37.5億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)7.9%で堅調に推移し、期間終了時には54.9億米ドルに達すると予測されています。滅菌サービス市場は、院内感染(HAI)の増加、手術件数の増加、食中毒対策としての食品滅菌への注目の高まり、滅菌を専門の契約サービスプロバイダーに委託する傾向の高まりなどを背景に拡大しています。さらに、医薬品・医療機器セクターにおける無菌包装に対する規制要件の厳格化が、市場の需要をさらに押し上げています。

しかし、再処理された医療器具を取り巻く安全性への懸念、特にEtOに関する厳しい環境規制、特定のエンドユーザーによる滅菌プロトコルの不遵守は、依然として市場拡大を抑制する主な要因となっています。

推進要因:医療関連感染の増加

院内感染としても知られる院内感染(HAI)は、患者が医療施設に滞在中に発生するもので、入院時には存在しません。近年、HAIは世界的に罹患率および死亡率の重要な原因として浮上しています。一般的な感染症には、中心静脈ライン関連血流感染症、手術部位感染症、カテーテル関連尿路感染症、院内肺炎、人工呼吸器関連肺炎、クロストリジウム・ディフィシルによる感染症などがあります。HAIに関連する頻度の高い病原菌は、大腸菌、肺炎桿菌、腸球菌、緑膿菌、カンジダ菌などです。

WHOの2024年世界報告書によると 施設レベルでの感染予防・制御プログラムの強化」によると、世界では入院患者100人のうち22人が少なくとも1件の院内感染(HAI)を発症しており、高所得国(HIC)では7件、中低所得国(LMIC)では15件であると推定されています。欧州疾病予防管理センター(ECDC)の報告によると、欧州連合(EU)の急性期病院では年間約480万件のHAIが発生しています。世界全体では、毎年1億3,600万件もの抗生物質耐性感染症が記録され、入院期間、治療費、患者の死亡率を大幅に増加させています。特に、医療関連敗血症患者の死亡率は24.4%です。集中治療室(ICU)では、併存率が高く、二次感染への感受性が高いため、この数値は急上昇します。

制約:安全性への懸念

医療従事者は、コストを削減し、医療廃棄物を最小限に抑えるために、再利用可能な医療器具を再処理することがよくあります。外科用鉗子、内視鏡、聴診器などの器具は、再処理後に再利用されるのが一般的です。しかし、一度再処理されたこれらの器具の安全性と有効性については、重大な懸念が残っています。不十分な洗浄や滅菌では、血液、組織、その他の生物学的残留物が残り、手術部位感染(SSI)のリスクが高まります。このような残渣は、消毒または滅菌後も微生物を生存させ、医療関連感染(HAI)を引き起こす可能性があります。さらに、不適切な再処理は、消毒剤の残留化学物質による組織の炎症など、有害な結果を引き起こす可能性があります。このようなリスクがあるため、病院管理者や医師は機器の再処理を広く受け入れることに躊躇しています。

可能性:電子ビーム滅菌の可能性

電子ビーム(E-beam)照射は、ベータ線照射としても知られ、医薬品包装製品や医療機器の滅菌に広く使用されている方法です。電子ビーム照射は、集中した電子の流れを製品に当てることで機能するため、特に低密度から中密度の材料に適しています。この方法は、クリーンでシンプルなオン/オフ機構で迅速な末端滅菌を可能にし、発がん性ガスや放射性源を必要としません。残留物が残らないため、製品は直ちに流通に供することができます。

電子ビーム(E-beam)滅菌は、医薬品および医療機器メーカーにとって魅力的で持続可能なオプションとして台頭してきています。クリーンなオン/オフ電子ビームを使用することで、有毒ガス、放射性ソース、長時間の曝気期間を必要とせず、迅速で残留物のない滅菌を実現します。数秒から数分のサイクルタイムで、電子ビームは製品の即時リリースと生産ラインへのシームレスな統合を可能にし、流通コストとハンドリングコストを大幅に削減します。重要なことは、環境面でも大きな利点があるということです。電気のみに依存し、化学副産物を避けることで、電子ビームはエネルギー消費を最大80%削減し、二酸化炭素排出量を約40%削減することができます。2025年までに、電子ビーム(E-beam)滅菌は大きく進化し、注目すべき進歩によってその持続可能性プロファイルが強化されています。例えば、サウスダコタ州にあるネクストビームの施設は、現在84%の再生可能エネルギーで稼働しており、ほぼゼロエミッションを達成できる可能性を示しています。さらに、このプロセスで生成されるオゾンはごくわずかであり、環境フットプリントの削減をさらに強調しています。世界的な規制が環境に優しい実践とクリーンな製造をますます支持する中、この技術は持続可能な滅菌ソリューションの最前線に位置しています。このような性能と環境上の利点に加え、規制と市場からの支持の高まりにより、E ビーム滅菌は、前向きなヘルスケアおよびライフサイエンス企業にとって潜在力の高い成長手段であることが裏付けられています。

課題 複雑で高度な医療機器の滅菌品質維持

複雑な医療機器、特に内視鏡の再処理は、依然として医療における重要な課題です。ガイドラインを遵守しているにもかかわらず、不十分な洗浄、破損した器具の使用、不適切な乾燥や保管により、微生物汚染が続いています。特に懸念されるのは、内視鏡のような高度な器具の洗浄、消毒、滅菌です。滅菌が不十分だと、患者が医療関連感染(HAI)にさらされる可能性があります。技術的に高度な器具の使用が増加しているため、自動内視鏡リプロセッサー(AER)と互換性のある特殊な滅菌器の必要性が高まっています。頻繁な故障や使いにくいAERは、不適切な滅菌を引き起こし、滅菌の遅れや感染リスクの増大を招きます。気管支鏡検査、膀胱鏡検査、十二指腸鏡検査などの手技で使用される重要な器具を効果的に滅菌できなかった場合、患者の安全性に深刻な影響を及ぼす多剤耐性(MDR)病原体の集団発生につながったことがあります。

主要企業・市場シェア

滅菌サービス市場のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素を関係機関のデモンストレーションで定義しています。これにはエンドユーザーとともにサービスプロバイダーも含まれます。様々な滅菌サービスのプロバイダーには、研究、製品開発、最適化、発売などに従事する組織が含まれます。研究開発には、社内研究施設、受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。最終顧客は、滅菌サービス市場のサプライチェーンにおける主要な利害関係者です。

方法別では、エチレンオキシド(EtO)滅菌分野が2024年に最大の市場シェアを占めました。

滅菌サービス市場は、方法に基づいて、酸化エチレン(EtO)滅菌、ガンマ線滅菌、電子ビーム(E-beam)放射線滅菌、X線照射滅菌、蒸気滅菌、過酸化水素滅菌、およびその他の方法にセグメント化されています。2024年には、酸化エチレン(ETO)滅菌分野が滅菌サービス市場で最大のシェアを占めました。酸化エチレン滅菌分野の大きなシェアは、シングルユースの医療機器や器具の需要の増加、ETO滅菌装置とプロセスの革新、熱や湿気に敏感な材料への適合性に起因しています。

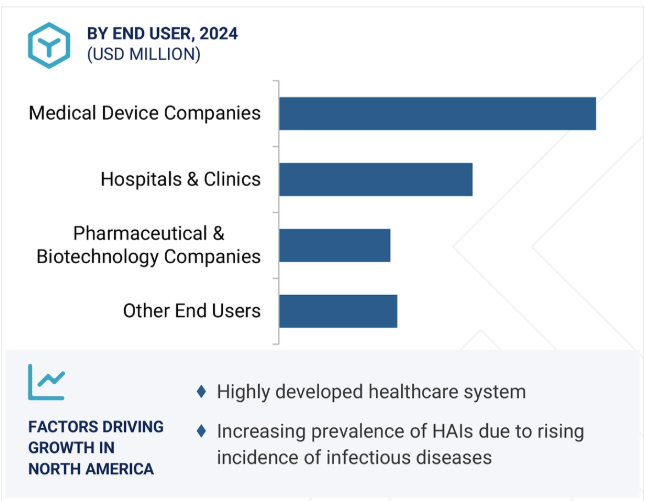

エンドユーザー別では、医療機器セグメントが2024年に最大の市場シェアを占めています。

エンドユーザー別に見ると、滅菌サービス市場は病院・クリニック、医療機器企業、製薬・バイオテクノロジー企業、その他のエンドユーザーに区分されます。2024年の滅菌サービス市場で最大のシェアを占めるのは医療機器企業セグメント。このセグメントは、医療機器製造の滅菌に必要な厳しい規制ガイドラインのため、予測期間中に最も高いCAGRで成長する見込みです。医療機器企業セグメントの大きなシェアと高い成長率は、医療機器滅菌のニーズの高まり、人件費の低さからアジア太平洋市場へのアウトソーシング傾向の高まり、世界的な外科手術におけるシングルユース製品への要求の高まり、医療業界全体における無菌機器への需要の高まりに起因しています。

滅菌サービス市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカ、GCCの6つの主要地域セグメントに区分されます。2023年、世界の滅菌サービス市場で最大のシェアを占めたのは北米で、次いで欧州。北米市場の大きなシェアは、医療関連感染(HAI)の発生を最小限に抑えるために医療業界から滅菌技術への需要が高まっていること、またその結果として医療サービスの需要が高まっていることに起因しています。この地域の市場成長の特徴は、消費者の間で健康的なライフスタイルと疾病予防への関心が高まっているため、滅菌サービスに対する需要と導入が増加していることです。その後の慢性疾患の有病率の増加、HAIの有病率を最小化するための感染管理の必要性、滅菌・消毒に関する政府の好意的な取り組みや厳しい規制の実施も、この地域の市場成長を後押ししています。

2025年1月、メディストリ社はハンガリーのセーケスフェヘールヴァールに、最大15,000パレット/年の滅菌能力と、一度に16パレットを収容できるチャンバーを備えた新施設を開設しました。この430万米ドル(350万スイスフラン)の投資には、社内のラボサービスも含まれ、ISO 13485の監査を受けています。

2024年9月、BGSは米国市場に進出し、ピッツバーグ国際空港に近いペンシルベニア州インペリアルに10万平方フィートの最新鋭電子ビーム滅菌施設を設立しました。BGS US LLCとして運営されるこのベンチャーは、2025年半ばまでに稼働する予定で、米国に完全自動化された電子ビーム照射能力をもたらし、高成長を続ける医療機器向け滅菌市場をターゲットにします。

2024年7月、ステリスは処理施設を拡張。この最新鋭施設の建設により、放射線処理能力が向上し、大麻産業をサポートします。この新しい施設は、カナダにおけるSTERISの既存のガンマ線処理サービスを補完するもので、多様な業界のニーズに対応する包括的な滅菌ソリューション一式を提供します。

2024年6月、Servizi Italia S.p.A(イタリア)がEkolav S.r.l(イタリア)を買収。この合併は、Servizi Italia S.p.Aによる、生産シナジーの追求と一般的な構造コストの抑制を目的とした、企業簡素化と再編成の一環です。

滅菌サービス市場の主要企業は以下の通り。

STERIS plc (US)

Sotera Health (US)

Servizi Italia S.p.A (Italy)

E-BEAM Services, Inc. (US)

BGS Beta-Gamma-Service GmbH & Co. KG (Germany)

Medistri SA (Switzerland)

H.W. Andersen Products Ltd. (UK)

Cretex Companies (US)

Life Science Outsourcing, Inc. (US)

Microtrol Sterilisation Services Pvt. Ltd. (India)

Cosmed Group (US)

Centerpiece (US)

Avantti Medi Clear (Mexico)

Steripure (France)

Europlaz (UK)

Midwest Sterilization Corporation (US)

Blue Line Sterilization Services LLC (US)

SteriPack Group (Ireland)

SteriTek, Inc. (US)

Sterilization Services (US)

NextBeam (US)

Meridian Medical (UK)

Prince Sterilization Services, LLC (US)

C.G. Laboratories, LLC (US)

Pro-tech Design and Manufacturing Inc. (US)

ClorDiSys Solutions Inc. (US)

Nutekk Bravo, LLC (US)

【目次】

はじめに

28

研究方法論

32

要旨

46

プレミアムインサイト

50

市場概要

55

5.1 はじめに

5. 2 市場ダイナミクスの推進要因- HAIの発生率の増加- 医療施設全体における外科手術の件数の増加- 食品媒介感染症の流行とそれに伴う食品滅菌への注目の高まり- CROへの滅菌サービスのアウトソーシングの急増 制約要因- 再加工された、あるいは滅菌が不十分な器具に対する安全性への懸念 機会- 新興国経済の高い成長ポテンシャル- 電子ビーム滅菌の利点- 酸化エチレン滅菌の再導入- 新興国市場における医療セクターの拡大 新興経済国の高い成長ポテンシャル●電子ビーム滅菌の利点●酸化エチレン滅菌の再導入●新興市場における医療セクターの拡大 課題●複雑で高度な医療機器の滅菌品質の維持●エンドユーザーによる滅菌プロトコルの不遵守

5.3 価格設定の概要:モダリティ別滅菌サービス

5.4 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.5 エコシステム分析 エコシステムにおける役割

5.6 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.7 規制分析 規制ランドスケープ- 北米- 欧州- アジア太平洋- 中南米 規制機関、政府機関、その他の組織のリスト- 北米- 欧州- アジア太平洋- 中南米- 中東&アフリカ

5.8 特許分析

5.9 技術分析 主要技術- エチレンオキサイド(ETO)滅菌 副次的技術- プラズマ滅菌 副次的技術- 滅菌モニタリング&データ分析

5.10 主要会議・イベント(2025~2026年

5.11 バリューチェーン分析

5.12 顧客のビジネスに影響を与えるトレンド/混乱 滅菌サービスプロバイダーの収益シフト

5.13 投資と資金調達のシナリオ

5.14 滅菌サービス市場におけるAI/ジェネレーティブAIの市場可能性 主要なAI利用事例 滅菌サービスエコシステムにおけるAI/ジェネレーティブAIの将来性

滅菌サービス市場、方法別

89

6.1 導入

6.2 エチレンオキシド(ETO)滅菌 広範な用途と高い浸透力が市場を牽引

6.3 ガンマ滅菌:バルク包装材を最小限の残留物で滅菌する能力が需要を後押し

6.4 電子線照射滅菌 迅速処理と高精度能力が需要を後押し

6.5 X線照射による非放射性特性と複雑な構造への適応性が市場を後押し

6.6 食品・医療産業における蒸気滅菌の嗜好の高まりが需要を後押し

6.7 過酸化水素滅菌は医療機器のVHP試験における規制認可が市場を促進

6.8 その他の滅菌方法

滅菌サービス市場、タイプ別

116

7.1 導入

7.2 滅菌工程のアウトソーシングによるコスト効率向上が市場を牽引

7.3 滅菌バリデーションサービス 市場成長を支える規制遵守要件への注目の高まり

滅菌サービス市場:提供形態別

125

8.1 導入

8.2 高い効率性と熟練労働力の利用可能性によりアウトソーシングが進むオフサイト滅菌サービスが市場を牽引

8.3 オンサイト滅菌サービス 低運用コストと短納期が需要を後押し

滅菌サービス市場、エンドユーザー別

133

9.1 導入

9.2 医療機器メーカーが医療機器の滅菌にエト滅菌と電子ビーム滅菌を積極的に採用し、市 場を牽引。

9.3 感染予防のための感染管理への関心が高まる病院・診療所が市場を牽引

9.4 品質検査と安全性・コンプライアンスへの要求が高まる製薬・バイオテクノロジー企 業。

9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5671

- 銅線&ケーブルの世界市場規模は2032年までにCAGR 8.6%で拡大する見通し

- 世界の電気機器市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- ガドリニウム-148市場2025年(世界主要地域と日本市場規模を掲載):放射性核種純度:95%以上、放射性核種純度:95%以下

- カラー化粧品市場レポート:ターゲット市場別(マス製品、プレステージ製品)、流通チャネル別(オフライン、オンライン)、用途別(ネイル製品、リップ製品、アイ製品、フェイシャル製品、ヘア製品、その他)、地域別 2024-2032

- ウサギ抽出抗DPH5抗体の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の家庭用ドア・窓市場

- 世界のカフェインレスコーヒー市場(2025 – 2032):製品別、豆別、 性質別、ロースト別、フレーバー別、エンドユーザー別、地域別分析レポート

- 世界のUL924中央照明インバーター市場

- 中南米

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- ジカンバのグローバル市場規模調査:形態別(液体、乾燥)、適用時期別(出穂後、出穂前)、作物タイプ別(穀物・穀類、油糧種子・豆類、牧草・飼料作物)、地域別予測:2022-2032年

- pH調整剤&酸味料の世界市場規模は2032年までにCAGR 7.11%で拡大する見通し