市場概要

脳卒中治療薬市場の2024年の市場規模は166億米ドル。同市場は、2025年の179億米ドルから2034年には年平均成長率8.2%で364億米ドルまで成長する見込みです。市場の成長を牽引するのは、糖尿病、肥満、高血圧、座りっぱなしのライフスタイルといった慢性疾患のリスクに関連する高齢化人口の増加です。

例えば、IDF Atlasの予測によると、糖尿病患者数は2045年までに7億8,300万人に達する見込みで、2021年の20~79歳の成人患者数は5億3,700万人と推定されています。このように糖尿病の有病率が急増すると、脳卒中のリスクが1.5倍から2倍になる可能性が高いと予想されています。したがって、症例数の増加により、プラークの蓄積につながり、脳への血流を阻害する可能性のある高血糖が血管に及ぼす有害な影響を最小限に抑える脳卒中治療薬の需要が高まると予想されます。さらに、血栓溶解療法や神経保護療法の進歩により、治療効果がさらに高まり、市場の成長を後押ししています。

政府の取り組みが認知度を高め、早期診断のために国民を支援していることも、市場の成長を後押ししています。さらに、研究開発(R&D)投資の増加は、革新的な新薬、生物製剤、遺伝子治療への取り組みを加速させ、市場成長をさらに促進すると期待されています。さらに、製薬企業が治療成績を向上させるための個別化医療アプローチに注力していることも、標的脳卒中治療に貢献し、市場の成長を後押ししています。

脳卒中治療薬とは、脳卒中の症状を予防・管理するために使用される医薬品を指します。これには、組織プラスミノーゲン活性化因子(TPA)などの血栓溶解剤、抗血小板剤、抗凝固剤、その他の薬剤クラスが含まれます。

脳卒中治療薬市場の動向

研究開発への取り組みと資金調達の増加が、市場成長を促進する主な要因です。

血栓溶解剤、神経保護剤、その他の生物学的製剤を含む脳卒中治療薬の開発は、研究イニシアティブに対する多額の資金提供によって加速しています。このような資金提供により、パイプライン研究がさらに進展し、市場成長がさらに促進されると期待されています。

例えば、GNTファーマは2024年12月、直近のSONIC第II相臨床試験とRodin第III相臨床試験の結果を発表し、脳卒中患者が血管内血栓除去術と併用してネロネムダズを早期投与された結果、転帰が有意に改善したことを実証しました。ネロネムダズの有効性と安全性が、脳卒中を管理するための他の治療方法と併用することで実証されたことから、第III相試験を進めることが約束されました。集中的な研究から得られた結果を育むために、このような様々な変革の努力は、脳卒中患者を治療するための技術を設計する必要性を高めています。

同様に、2023年3月、ブリストル・マイヤーズ スクイブ社は、ヤンセン・ファーマシューティカルズ社と共同で、経口第XIa因子(FXIa)阻害薬(抗血栓薬)であるMilvexianを評価する第III相リブレキシアプログラムを開始しました。本試験は、血栓症治療のベネフィットとリスクのバランスを評価し、治療成績を向上させることを目的としています。

しかし、先進的な脳卒中治療へのアクセスが限られていることと相まって治療費が高く、承認に向けた規制上の課題が厳しいことが、市場の成長を阻害する主な抑制要因となっています。さらに、診断の遅れや認知度の低さも、ある程度市場成長の妨げになると予想されます。

脳卒中治療薬市場の分析

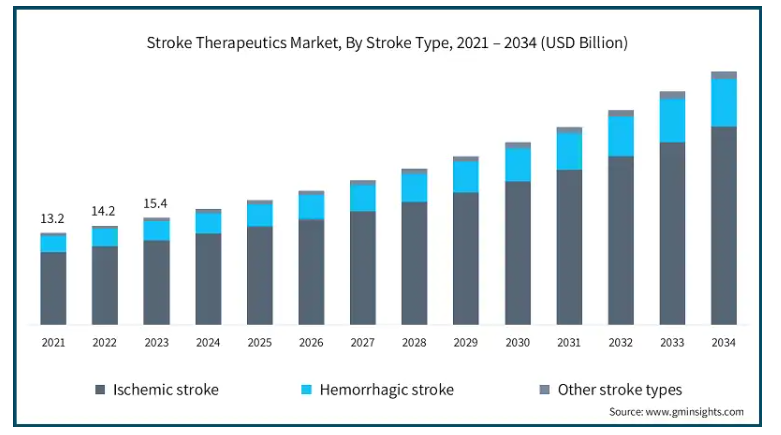

脳卒中の種類別に、世界市場は虚血性脳卒中、出血性脳卒中、その他の脳卒中に区分されます。虚血性脳卒中分野は、2024年に131億米ドルの最大の市場収益を生み出し、2034年には285億米ドルに達すると予測され、予測期間を通じて年平均成長率8.1%で突出しています。

虚血性脳卒中の有病率が高く、脳卒中患者の85%近くを占めることから、治療薬への需要が高まり、市場の成長が加速すると予測されています。

虚血性脳卒中は、脳への血流が遮断されることで発症し、多くの場合、血栓や血栓を引き起こします。

このような高コレステロール、糖尿病、高血圧などの危険因子の罹患率の増加が、市場の成長に寄与しています。

さらに、TPAや抗血小板薬などの血栓溶解療法の進歩は、患者の予後を向上させます。

さらに、製薬会社は、脳卒中の負担に対応する高度な治療オプションを提供するため、研究開発に積極的に投資しています。

例えば、2023年9月、サン・ファーマはインド市場でTyvalziを商業化するライセンス契約をPharmazzと締結しました。この薬剤は脳虚血性脳卒中を治療するために設計されました。この戦略的契約は、脳卒中の世界的な患者負担に対処するための治療選択肢を強化することを目的としています。

脳卒中治療薬の世界市場は、薬剤クラス別に組織プラスミノーゲン活性化薬(TPA)、抗血小板薬、抗凝固薬、その他の薬剤クラスに分類されます。TPA分野は、8.3%の成長率で市場で突出した地位を占め、2034年までに171億米ドルに達する見込みです。

TPAの優位性は、脳卒中患者の大半を占める虚血性脳卒中の治療に有効であることから主張されました。

TPAは血栓を溶解し、脳への血流を回復させることで、患者の予後を大幅に改善します。TPAが広く採用されている背景には、脳卒中治療の増加という強力なエビデンスがあります。

病院プロトコルの進歩や医療の拡大が、薬剤の需要をさらに後押ししています。

TPA製剤の改良・強化のための研究が進むにつれて、このセグメントの成長も強化されるでしょう。

例えば、2025年2月に中国で実施された無作為化臨床試験では、血栓溶解薬TPAであるアルテプラーゼを虚血性脳卒中発症後24時間以内に投与した場合、脳卒中患者の回復が50%以上改善することが明らかになりました。これらの知見は、脳卒中患者により良いサービスを提供するための血栓溶解薬の進歩の可能性を示すものでした。

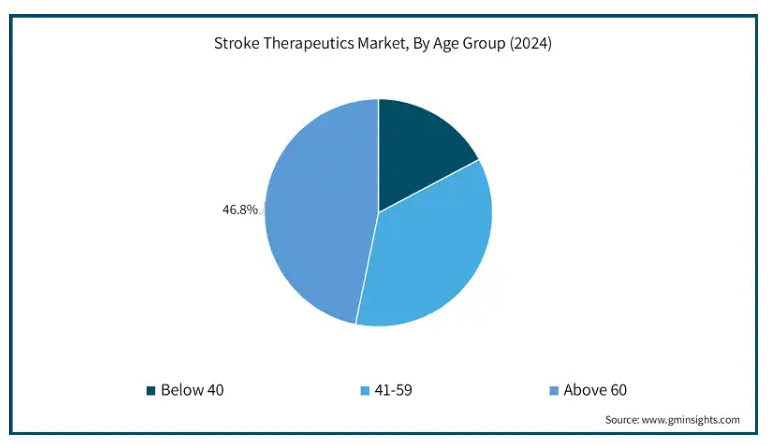

脳卒中治療薬の世界市場は、年齢層別に40歳未満、41~59歳、60歳以上に分類されます。60歳以上のセグメントは2024年に46.8%と最も高い市場シェアを占め、2034年には45.8%に達すると予測されています。

高齢化が進むと、糖尿病、高血圧、心房細動などの慢性疾患のリスクが高まります。調査研究によると、脳卒中の約75%は65歳以上の高齢者層で発生しています。このため、潜在的な治療オプションに対する需要が高まっています。

さらに、血管の弱化や神経血管機能の低下が脳卒中の発症しやすさに寄与しています。このため、治療薬の需要に拍車がかかると予想されます。

さらに、医療インフラの改善や高齢者人口を対象とした政府の取り組みが、このセグメントの優位性を強化し、市場の成長をさらに後押ししています。

脳卒中治療薬の世界市場は、エンドユーザー別に病院・診療所、外来手術センター(ASC)、リハビリセンター、研究・学術機関に分類されます。病院・診療所セグメントは、2024年の市場売上高が80億米ドルと最も高く、予測期間中もCAGR 8.3%で優位を占めると予測されています。

病院・診療所セグメントの優位性は、効率的な治療を必要とする脳卒中症例の増加によるものです。

これらの装置には、熟練した医療専門家や集学的な脳卒中治療ユニットが備わっており、患者のニーズに対応した包括的な即時治療オプションを容易に提供します。

さらに、脳卒中をタイムリーに診断し、必要な治療に取り組むために、病院と製薬企業との戦略的協力関係が拡大していることも、同市場における病院や診療所の存在感をさらに高めています。

例えば、2023年2月、ザイダス病院はメドトロニック・インディアと提携し、インド(グジャラート州)初のAI脳卒中ケアネットワークを立ち上げました。この契約により、メドトロニックはザイダス病院のエコシステムと連携し、土着の診断AIを通じてタイムリーな脳卒中患者の診断と治療を可能にしました。したがって、この提携は、先進技術の導入に対する病院のコミットメントを示す役割を果たし、著名な脳卒中治療施設としての市場優位性をさらに強化しました。

2024年、アメリカは北米の脳卒中治療薬市場で突出した地位を占め、評価額は2023年の61億米ドルから65億米ドルに達しました。

アメリカの優位性は、高度な医療インフラ、重要な研究開発投資、大手製薬会社の存在に起因しています。

脳卒中診断におけるAIベースの統合における技術革新や、幹細胞治療などの画期的な治療法の開発、治療効率を向上させるための尿酸研究などの進歩の高まりが、市場の牽引力をさらに高めています。

例えば、2024年1月、アルナバイオはアメリカで急性虚血性脳卒中の治療を目的としたAB126の臨床試験フェーズI/IIを開始しました。この可能性のある研究は、脳卒中患者の神経炎症を抑える効果的な治療オプションを提供することを目的としています。

さらに、政府の取り組みと脳卒中に対する意識の高まりが、アメリカ市場の成長をさらに後押ししました。

ヨーロッパ脳卒中治療薬市場では、ドイツが大きな成長を遂げる見込みです。

ドイツ市場の成長の原動力となっているのは、同国における高齢化人口の増加と脳卒中有病率の高さであり、先進的な薬物治療に対する需要を増幅させています。

ヨーロッパ脳卒中同盟の統計によると、脳卒中はドイツにおける主要な健康問題であり、年間25万人近くの脳卒中患者が発生していると推定されています。これらの統計は、脳卒中の関連リスクという課題に対処する効果的な脳卒中治療薬の必要性を浮き彫りにしています。

さらに、脳卒中治療への投資の増加、認知度向上プログラム、強固な医薬品インフラにより、ドイツはヨーロッパの主要市場となっています。

中国の脳卒中治療薬市場は、今後数年間、アジア太平洋市場で急成長が見込まれています。

脳卒中有病率のリスク上昇に伴う人口の高齢化と医療インフラの拡大が、アジア市場における中国のリーダーシップを牽引しています。

WHOによると、50歳以上の人口は3億人を超え、2040年には4億200万人に達すると予測されています。これらの統計は、糖尿病、心血管障害、高血圧、血管損傷などの慢性疾患の有病率を増加させ、効果的な治療への需要を煽ると予想されます。

加えて、国内大手メーカーと先進的治療へのアクセスの良さが、同市場における中国の地位をさらに強化しています。

中南米の脳卒中治療薬市場では、ブラジルが突出した地位を占めています。

医療インフラの拡大、慢性疾患症状への感受性を高める高齢化人口の増加、糖尿病の高負担などが、同国における脳卒中管理の需要を促進し、潜在的な脳卒中治療薬の必要性を高めています。

脳卒中はブラジルの主要な死因の一つであり、血栓溶解薬、抗凝固薬、神経保護療法を含む高度な治療オプションの必要性が高まっています。

また、大手製薬企業の存在や、脳卒中に関する啓発活動や緊急対応システムの改善に関する政府の政策も後押ししています。

ブラジルは、医療インフラの整備と新しい治療薬の導入により、中南米における脳卒中管理の主要セクターとして位置づけられています。

サウジアラビアの脳卒中治療薬市場は、中東・アフリカ市場の中でもかなりの成長率で成長する見込みです。

サウジアラビアの成長を牽引しているのは、脳卒中の有病率が上昇し、脳卒中が身体障害の主な原因となっている同国の高血圧リスクを煽っているためです。

糖尿病、高血圧、肥満といった生活習慣上の危険因子が、同国における脳卒中発症率の上昇に寄与しています。

市場の成長は、血栓溶解剤、抗凝固剤、神経保護薬理剤の開発、医薬品研究開発への投資の増加によっても支えられています。サウジアラビアは、積極的な治療と高度なケアに重点を置き、中東・アフリカにおける脳卒中治療薬の主要国として位置づけられています。

主要企業・市場シェア

脳卒中治療薬市場シェア

市場の上位5社で市場シェアの45%を占めています。ベーリンガーインゲルハイム、ブリストル・マイヤーズ スクイブ、アストラゼネカ、バイエル、ファイザーなどの大手企業は、抗凝固薬、血栓溶解薬、生物学的製剤、神経保護薬などの幅広い製品で市場のニーズに対応しています。その他の新興企業も遺伝子治療や幹細胞治療に継続的に注力しており、競争が激化しています。

製薬会社は、医薬品や神経保護療法、再生医療などの研究開発革新に強力に投資しています。加えて、M&Aや戦略的提携の動きが活発化しており、市場への参入範囲や製品パイプラインの拡大に注力しています。さらに、個別化医療やAI支援診断などの高度な脳卒中管理ソリューションの採用が競争をさらに激化させています。

脳卒中治療薬市場の企業

脳卒中治療薬業界で事業を展開している著名な企業には、以下のようなものがあります:

AstraZeneca

Bayer

Boehringer Ingelheim

Bristol-Myers Squibb (BMS)

Cadrenal Therapeutics

Daiichi Sankyo

Eisai

Genentech

Johnson & Johnson Services

Lupin

Merck

Novartis

Pfizer

Prestige Consumer Healthcare

Sanofi

アストラゼネカは、ブリリンタなどの革新的な脳卒中予防治療薬のために、心血管疾患および代謝性疾患の研究に継続的に注力しています。アストラゼネカは、精密医療、AIを活用した創薬、その他の先端技術における強力な研究開発パイプラインを有しており、脳卒中治療薬の継続的なイノベーションを確実なものにしています。

バイエルは、ブロックバスター薬「イグザレルト」を擁する抗凝固療法のリーダー企業です。バイエルの強力な臨床研究ネットワークは、患者の転帰を改善するための新たな革新的戦略とデジタルヘルスソリューションの開発に継続的に注力し、脳卒中治療薬における優位性を強化しています。

ベーリンガーインゲルハイムは、バイオ医薬品の専門知識と患者中心のアプローチに加え、再生医療に注力し、競争優位性を強化しています。同社は、脳卒中の回復・予防戦略を推進するため、新規の神経保護剤を積極的に追求しています。

脳卒中治療薬業界ニュース

2025年3月、ロシュのジェネンテックは、急性虚血性脳卒中治療用の血栓溶解剤TNKaseのFDA承認を取得しました。この薬剤は、ロシュの標準的な脳卒中治療薬であるアクチバーゼよりも投与時間を短縮することを意図して設計されました。この承認は、脳卒中患者のニーズに対応し、治療成績を向上させるための医薬品開発の進歩を浮き彫りにしました。

2024年1月、ルピンはリバーロキサバン錠のANDA申請についてアメリカFDAから暫定承認を取得しました。この錠剤は、ヤンセンファーマの抗凝固剤「イグザレルト錠」のジェネリック医薬品であり、複数の心血管系疾患に使用されます。承認された錠剤の適応症は、非弁膜症性心房細動による脳卒中および全身性塞栓症、DVTおよびPEなど。この承認により、ルピンは患者のニーズに応える幅広い薬剤を提供することで、収益性の高い抗凝固剤市場に参入することができました。

2024年1月、Biogen社の急性虚血性脳卒中治療薬BIIB 131を買収。BIIB131は、急性脳梗塞後の血流を回復させ、患者の予後を改善することを目的としています。この戦略的買収は、急性虚血性脳卒中という重篤な疾患に対する画期的な治療薬となる可能性があり、臨床転帰を改善し、同社のグローバル化戦略を実行することを目的としています。

この調査レポートは、脳卒中治療薬市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

脳卒中種類別市場

虚血性脳卒中

出血性脳卒中

その他の脳卒中種類別

市場:薬剤クラス別

組織プラスミノーゲン活性化薬(TPA)

抗血小板薬

抗凝固剤

その他の薬剤クラス

市場:年齢層別

40歳以下

41-59

60歳以上

市場:エンドユーザー別

病院および診療所

外来手術センター(ASCs)

リハビリセンター

研究・学術機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 脳卒中発症例の増加

3.2.1.2 医薬品開発の進歩

3.2.1.3 認知度の向上と早期診断

3.2.1.4 脳卒中研究への投資および政府助成金の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制当局の承認

3.2.2.2 副作用と安全性への懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 ストローク種類別市場予測:2021年〜2034年 ($ Mn)

5.1 主要トレンド

5.2 虚血性脳卒中

5.3 出血性脳卒中

5.4 その他の脳卒中種類別

第6章 薬剤クラス別市場予測:2021〜2034年 ($ Mn)

6.1 主要トレンド

6.2 組織プラスミノーゲン活性化薬(TPA)

6.3 抗血小板薬

6.4 抗凝固剤

6.5 その他の薬剤クラス

第7章 2021〜2034年年齢層別市場予測・予測(単位:百万ドル)

7.1 主要トレンド

7.2 40歳未満

7.3 41-59

7.4 60歳以上

第8章 2021年〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院および診療所

8.3 外来手術センター(ASCs)

8.4 リハビリセンター

8.5 研究機関および学術機関

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AstraZeneca

10.2 Bayer

10.3 Boehringer Ingelheim

10.4 Bristol-Myers Squibb (BMS)

10.5 Cadrenal Therapeutics

10.6 Daiichi Sankyo

10.7 Eisai

10.8 Genentech

10.9 Johnson & Johnson Services

10.10 Lupin

10.11 Merck

10.12 Novartis

10.13 Pfizer

10.14 Prestige Consumer Healthcare

10.15 Sanofi

…

【本レポートのお問い合わせ先】

レポートコード:GMI13867

- 世界の食器洗浄業務用機器市場規模/シェア/動向分析レポート:種類別 、エンドユーザー別(~2034年)

- 完全密閉非換気型(TENV)変圧器の世界市場2025:種類別(製品タイプ別、単相、三相、巻線材質別、アルミ、銅)、用途別分析

- 世界の医療従事者管理システム市場

- 世界のスムージングスプレー市場

- バーチャルリアリティヘッドセット市場レポート:製品別(PCベース、コンソールベース、スマートフォンベース、スタンドアロン)、素材別(プラスチック、紙、その他)、エンドユーザー別(家電、ヘルスケア、ゲーム・娯楽、自動車、教育、不動産、軍事)、地域別 2024-2032

- 2-フェニルフェノラートナトリウムの世界市場

- 300mmウェーハ用静電チャック市場2025年(世界主要地域と日本市場規模を掲載):アルミナ静電チャック、窒化アルミニウム静電チャック、炭化ケイ素静電チャック、ポリイミド静電チャック

- 世界の眼内レンズ市場(~2030年):種類別(単焦点眼内レンズ(球面単焦点眼内レンズ)、プレミアム眼内レンズ(調節機能付き眼内レンズ))、材質別(疎水性アクリル眼内レンズ、ポリメチルメタクリレート、シリコーン眼内レンズ)、用途別(老眼)、エンドユーザー別(病院)

- 世界の85%リン酸市場

- スマート変圧器の世界市場レポート:タイプ、技術、コンポーネント、用途、地域別、~2033年

- 3-ヒドロキシ酪酸(CAS 300-85-6)の世界市場2019年~2024年、予測(~2029年)

- ポンプレーザーモジュール市場:グローバル予測2025年-2031年