市場概要

超伝導量子チップの世界市場規模は2024年に5億1240万米ドルとなり、2025年から2034年にかけて年平均成長率17.2%で成長すると予測されています。同市場は、研究開発投資や世界的な医療・ヘルスケア分野の成長を通じて拡大しています。

トランプ政権による鉄鋼、アルミニウム、中国製部品への貿易関税により、超伝導量子チップの製造コストが上昇。これは、造船業者が船体構造や高度電子機器をこれらの材料や部品に依存しているためです。世界的な関税戦争はサプライチェーンの混乱を招き、製造業者の焦点は代替サプライヤーに移りました。その結果、技術革新が遅れ、船舶の配備が遅れることになりました。

磁気共鳴画像装置(MRI)は、世界的な健康上の合併症や問題の高まりにより、最近需要が増加しています。さらに、MRI装置は強い磁場を維持するためのエネルギーを供給するために超伝導材料を使用しています。超電導材料は、電線の抵抗をゼロに近い最小値までなくそうとします。

米国やカナダなどの国々には高齢者が多いこともあり、磁気共鳴画像装置(MRI)業界では北米が最も高い市場シェアを占めています。例えば、2022年のアメリカの医療支出は4.1%増の4.5兆ドルで、2021年の3.2%増を上回りますが、2020年の10.6%増よりははるかに低い伸びです。2022年の成長は、COVID-19パンデミックに関連した連邦政府補助金の継続的な削減によって部分的に相殺されたメディケイドと民間医療保険支出の力強い拡大によって特徴付けられました。

超伝導量子チップ市場は、量子コンピューティングの発展と高性能コンピューティング・ソリューションの需要増に刺激されて急回復しています。主な促進要因の1つは、製薬、材料科学、金融サービスなどの業界で、困難な問題に対処するための計算能力に対する需要が高まっていることです。超伝導量子チップは、高いゲート速度とスケーラビリティを特徴としており、有用な量子コンピュータを実現するためのフロントランナー・アーキテクチャになりつつあります。

市場の発展を加速させるのに大きく貢献しているのが、政府のプログラムと資金援助イニシアティブです。アメリカ国家量子イニシアティブや欧州連合量子フラッグシップのようなイニシアチブは、研究およびインフラ開発を支援し、市場発展のシナリオを有利なものにしています。同時に、IBM、グーグル、インテルなどの大手テクノロジー企業による投資が、量子ビットの開発、チップ製造、エラー訂正技術におけるイノベーションを促進しています。

超伝導量子チップは、量子情報の基本構成要素である量子ビットを生成・制御するために超伝導回路を採用した量子プロセッサーです。絶対零度に近い超低温で動作し、電流が抵抗なく流れ、回路内の量子挙動が可能になります。

超伝導量子チップ市場の動向

戦略的投資や国際協力の推進、技術革新の促進など、政府のプログラムや政策も超伝導量子チップ産業の発展に大きく貢献しています。米国では、国家量子イニシアティブ法と DARPA の量子ベンチマーク・イニシアティブが量子研究開発を強化し、インドでは国家量子ミッションが量子技術における国産能力の開発を進めています。中国は国家主導で超伝導量子チップの開発を急いでおり、その技術革新は世界的に高く評価されています。また、アメリカ-インド量子共同研究のようなプログラムは、国境を越えて研究を推進し、量子コンピューティング市場を支配するための国づくりを進めています。このようなイニシアチブは、市場の成長とイノベーションのための新たな道を開く上で非常に重要です。

人工知能(AI)と量子光回路の統合は、大きなチャンスをもたらします。AIのデータ処理能力と量子システムの高度な問題解決能力を組み合わせることで、産業界は、創薬、金融モデリング、気候予測などの分野で、これまで解決できなかった課題に取り組むことができます。この相乗効果により、新たなビジネスチャンスが生まれ、市場拡大が促進され、イノベーションのための分野横断的な協力が引き寄せられると期待されています。

超伝導量子チップ市場分析

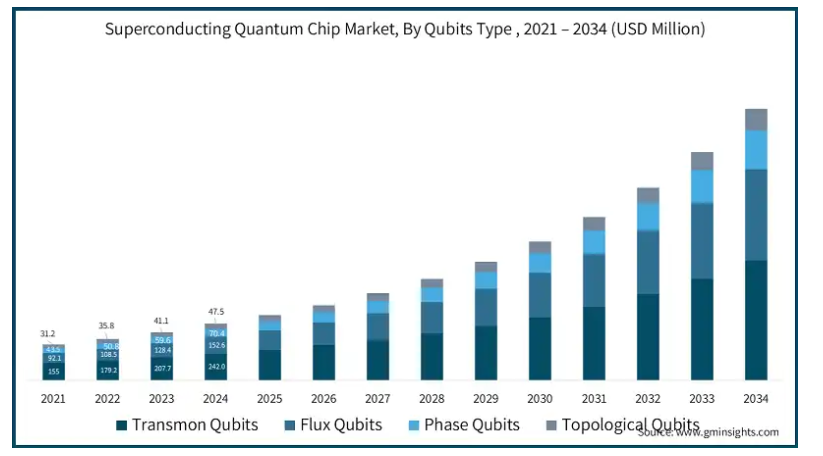

量子ビットの種類別では、トランスモン量子ビット、フラックス量子ビット、位相量子ビット、トポロジカル量子ビットに分類されます。

トランスモン・クビットの市場規模は2024年に2億4,200万ドル。これらの量子ビットは、IBMやGoogleのような主要プレーヤーによって広く採用されており、スケーラビリティと動作安定性のバランスを提供します。このセグメントは、量子ビット制御、読み出し方式、極低温CMOSシステムとの統合における継続的な技術革新から恩恵を受けています。平面回路設計や標準的なリソグラフィプロセスとの互換性が量産をサポートし、量子コンピューティングプラットフォーム全体への商用展開を後押ししています。

フラックス量子ビット市場は、予測期間中に年平均成長率18.7%で成長する見込みです。フラックス量子ビットは、ゲート速度が速く、非線形性が強いため、特定の量子アプリケーションに適しています。D-Waveなどの企業は、最適化問題の量子アニーリングシステムにフラックス量子ビットを利用しています。しかし、この分野は、Transmon量子ビットと比較して、フラックスノイズや短いコヒーレンス時間に関する課題に直面しています。にもかかわらず、特殊なアーキテクチャにおける的を絞った使用例や、量子ビットのコヒーレンスと制御の忠実度を向上させるための継続的な研究により、このセグメントの成長は維持されています。

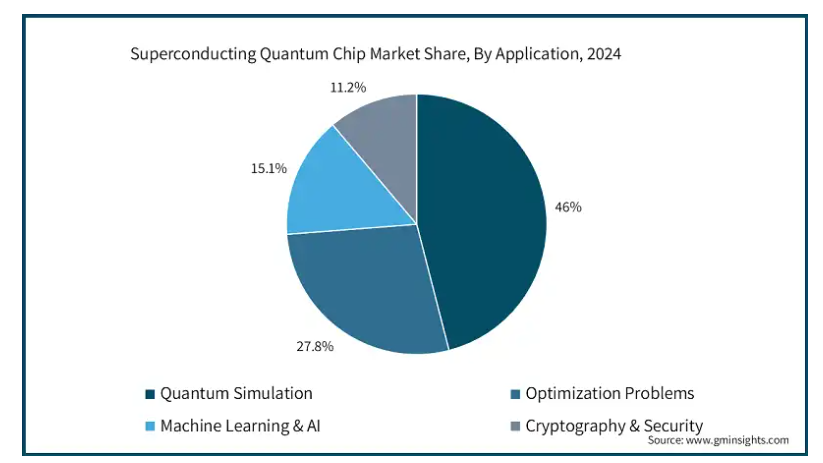

アプリケーション別に見ると、超伝導量子チップ市場は量子シミュレーション、最適化問題、機械学習・AI、暗号・セキュリティに分類されます。

量子シミュレーション市場は、2034年までに11億1,000万米ドルに達すると予測されています。この新興セグメントは、量子コンピューティングがパターン認識、分類、機械学習モデルのトレーニングを強化することから、牽引力を増しています。超伝導量子ビットは線形代数演算を高速化し、学習アルゴリズムを最適化するために研究されており、ハイテク企業や学術機関の関心を牽引しています。

最適化問題市場は、予測期間中に年平均成長率18.9%で成長すると予測されています。超伝導量子チップは、ポスト量子暗号や量子鍵配布(QKD)で重要な役割を果たします。このセグメントは、将来の量子の脅威から通信とデータを保護する必要性によって推進され、政府やサイバーセキュリティ企業からの投資を促しています。

超伝導量子チップ市場は、エンドユーザー産業別に航空宇宙・防衛、BFSI、ヘルスケア・製薬、エネルギー・ユーティリティ、IT・通信に分類されます。

超伝導量子チップの航空宇宙・防衛市場は成長し、2034年には7億8,980万米ドルに達すると予想されています。航空宇宙・防衛は、超伝導量子チップを安全な通信、量子レーダー、高度なシミュレーションに活用する主要な採用企業です。政府や防衛機関は、戦略的優位性を高めるために量子技術を統合するイニシアティブに資金を提供しています。

BFSI市場は、予測期間中に年平均成長率18.5%で成長すると予測されています。BFSI分野では、ポートフォリオの最適化、リスク分析、不正検知に量子チップを活用しています。超伝導量子システムの高性能コンピューティング能力は、大手金融機関の早期トライアルを引き付けています。

2024年、アメリカの超伝導量子チップ市場規模は1億1440万米ドル。米国の集積量子光回路市場は、研究投資と技術革新が拍車をかけています。研究大学と技術企業が協力して量子計算インフラを構築。市場に拍車をかけているのは、連邦政府の投資、研究ネットワーク、技術起業家精神。シリコンバレーのような技術の中心地では、量子エコシステムの開発が進行中。市場は、防衛、通信、計算のためのスケーラブルな量子技術の創出を目指しています。

英国市場は予測期間中に年平均成長率16.9%で成長すると予測。英国は超伝導量子技術にも積極的に投資しており、National Quantum Computing Centre (NQCC)がインフラ整備を支援しています。SEEQCはNQCCにクロス量子ビットのスケーリング・プラットフォームを設置し、国内能力の重要な進歩を示しています。

中国の超伝導量子チップ市場は成長し、2034年には4億3,790万米ドルに達すると予想されています。中国は、2024年12月に504量子ビットのチップ「Xiaohong」を搭載した量子コンピュータ「Tianyan-504」を発表するなど、超伝導量子チップの進歩でリードしています。同国は生産能力を拡大しており、複数の量子装置を同時に組み立てることができる施設を備えています。また、Origin Quantumのような企業も大きく躍進しており、同社の「Wukong」量子コンピューターは世界的な研究者の関心を集めています。

インド市場は予測期間中に年平均成長率20.1%で成長する見込み。インドの超伝導量子チップ分野は、国家量子ミッションのような政府の取り組みに後押しされて台頭しつつあります。例えば、2025年4月には、バンガロールを拠点とする新興企業QpiAIが25量子ビットの超伝導量子コンピュータを発表し、国内で構築された最も強力な量子システムの1つに位置づけられています。

2034年までに韓国の超伝導量子チップ産業は成長し、予測期間中に1億1290万米ドルに達すると予想されています。韓国の市場は、技術進歩と環境への配慮に重点を置いて拡大しています。2024年3月、韓国政府は1兆ドル(約6億8700万ドル)の科学技術革新基金を立ち上げ、量子スタートアップを支援するために毎年200億米ドルを割り当てました。このイニシアティブは、2,500人の量子研究者を育成し、1,000量子ビットの量子コンピュータを開発することで、同国を世界の量子技術展望における重要なプレーヤーとして位置づけることを目指しています。

主要企業・市場シェア

超伝導量子チップ市場シェア

超伝導量子チップ産業は、学術機関、国防機関、業界関係者間のダイナミックな協力関係により、漸進的な進歩と急速な技術革新が促進されているため、非常に細分化されています。市場の上位5社は、IBM Corporation、Intel Corporation、Ion Q、Microsoft Corporation (StationQ)、Toshiba Corporation。さまざまな有力企業が深い技術力を持ち続けているため、市場は適度な集中度を示しています。競争力は、技術革新、知的財産ポートフォリオ、戦略的研究協力によってもたらされます。業界各社は、研究への積極的な投資、戦略的パートナーシップ、広範な知的財産の開発など、競争上の優位性を獲得するための高度な戦略を採用しています。各企業は、独自の技術的差別化要因の構築、新しい量子回路アーキテクチャの研究、技術革新を加速するための強力な学際的研究ネットワークの構築に注力しています。

IBMコーポレーションは超伝導量子チップ業界のリーディング・プレイヤーであり、数十年にわたる研究とグローバル・パートナーシップを活用して量子イノベーションを開拓しています。IBM Quantumを通じて、同社はクラウドベースで実際の量子システムへのアクセスを提供し、世界中のさまざまな業界や企業において、創薬、財務モデリング、最適化におけるブレークスルーを促進しています。

インテル コーポレーションは、超伝導量子チップ事業に強力な投資を行っており、スケーラブルな量子ビット・アーキテクチャと最先端の製造能力に注力しています。学術機関、国立研究所、新興企業との連携により、極低温制御システム、エラー緩和、装置小型化など、インパクトの大きい研究が加速しており、インテルは量子コンピューティング分野で強力な競争相手となっています。

超伝導量子チップ市場の企業

超伝導量子チップ業界で事業を展開している主な企業は以下の通り:

IBM Corporation

Intel Corporation

Ion Q

Microsoft Corporation (StationQ)

Toshiba Corporation

超伝導量子チップ業界ニュース

2024年12月、IQMは忠北大学と共同で韓国初のフルスタック量子コンピュータを発表。このシステムはIQMが設計した超伝導量子チップを使用。このシステムは、トップクラスの研究と国家的量子研究をサポートするものです。韓国にとって、量子の旅における極めて重要なポイントです。

フィンランドのVTT技術研究センターと超伝導量子コンピュータの世界的リーダーであるIQM量子コンピュータ社は、ヨーロッパ初の50量子ビットの超伝導量子コンピュータを完成させ、VTT QX量子コンピューティングサービスを通じて研究者や企業に提供します。この新しい50量子ビット量子コンピュータにより、フィンランドは量子コンピュータの開発と投資を行う国の仲間入りを果たしました。

この調査レポートは、超伝導量子チップ市場を詳細に調査・分析し、2021年から2034年までの市場規模(百万米ドル)を予測しています:

市場, 量子ビット種類別

トランスモンクビット

フラックス量子ビット

位相量子ビット

トポロジカル量子ビット

市場, アプリケーション別

量子シミュレーション

最適化問題

機械学習とAI

暗号とセキュリティ

市場:エンドユーザー別

航空宇宙・防衛

BFSI

ヘルスケア&製薬

エネルギー&ユーティリティ

IT・通信

以下の地域と国に提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響(部品)

3.2.1.3.1.1 価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要側への影響

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 市場シェアの動態

3.2.1.3.2.3 エンドユーザーの反応パターン

3.2.1.4 影響を受けた主要企業

3.2.1.5 業界の戦略的対応

3.2.1.5.1 サプライチェーンの再構成

3.2.1.5.2 価格・製品戦略

3.2.1.5.3 政策への関与

3.2.1.6 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 量子コンピューティング研究開発への投資の増加

3.3.1.2 超伝導量子ビットのコヒーレンス時間の進歩

3.3.1.3 政府の取り組みと助成金の増加

3.3.1.4 材料や医薬品における量子シミュレーションの需要拡大

3.3.1.5 量子クラウドコンピューティングサービスの拡大

3.3.2 落とし穴と課題

3.3.2.1 複雑な製造とスケーラビリティの問題

3.3.2.2 標準化された量子開発フレームワークの欠如

3.4 成長可能性の分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年Qubits種類別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 トランスモン・クビット

5.3 フラックス量子ビット

5.4 位相量子ビット

5.5 トポロジカル量子ビット

第6章 2021年~2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 量子シミュレーション

6.3 最適化問題

6.4 機械学習とAI

6.5 暗号とセキュリティ

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 航空宇宙・防衛

7.3 BFSI

7.4 医療・医薬品

7.5 エネルギー・ユーティリティ

7.6 IT・通信

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alibaba Group (Alibaba Quantum Laboratory)

9.2 D-Wave Quantum Inc.

9.3 Fujitsu

9.4 Google LLC (Alphabet Inc.)

9.5 Honeywell International Inc. (Quantinuum)

9.6 IBM Corporation

9.7 Intel Corporation

9.8 Ion Q

9.9 Microsoft Corporation (StationQ)

9.10 Northrop Grumman Corporation

9.11 Rigetti Computing

9.12 Toshiba Corporation

…

【本レポートのお問い合わせ先】

レポートコード:GMI13781

- スチレンブタジエンラテックスの中国市場:エマルジョンスチレンブタジエンラテックス、溶液スチレンブタジエンラテックス

- 歯科用クラウンの世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- バルク材料処理設備市場2025年(世界主要地域と日本市場規模を掲載):積載・荷役設備、バルク材料搬送設備

- 移動式CアームX線装置:グローバル主要企業の市場シェア2026年(フラットパネル検出器搭載CアームX線装置、イメージインテンシファイア搭載CアームX線装置)

- サンド3Dプリンター市場:グローバル予測2025年-2031年

- 8X8装甲車両市場2025年(世界主要地域と日本市場規模を掲載):歩兵戦闘車、装甲人員輸送車、装甲偵察車、その他

- フェイスブロンザー市場:グローバル予測2025年-2031年

- 心房細動治療薬の中国市場:抗凝固薬、抗不整脈薬

- リン酸亜鉛の中国市場:高亜鉛含有リン酸亜鉛、低亜鉛含有リン酸亜鉛

- 世界のメチルトリフェニルホスホニウムヨウ化物市場

- 世界の市場調査レポート

- 世界のスルファレン市場