市場概要

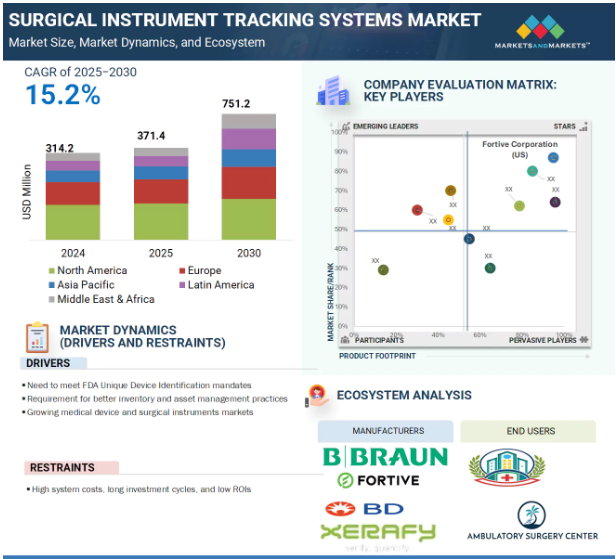

2024年に3億1,420万米ドルと評価された世界の手術器具追跡システム市場は、2025年には3億7,140万米ドルとなり、2024年から2030年にかけてCAGR 15.2%で堅調に推移し、期間終了時には7億5,120万米ドルに達すると予測されています。手術器具追跡システム市場の主な原動力は、医療施設における患者の安全、規制遵守、在庫管理のニーズの高まりです。手術件数の増加、手術器具の滞留事例の増加、ワークフローを合理化し手作業によるミスを減らすための自動化の推進は、市場成長の主な要因です。さらに、RFIDやバーコードシステムの技術的進歩により、追跡精度と効率がさらに向上しています。しかし、導入コストが高く、既存の病院システムとの統合が複雑なため、普及には大きな課題があります。新たなビジネスチャンスは、AIやデータ分析プラットフォームと追跡システムの統合にあり、医療機関全体で予測保守、リアルタイムの洞察、積極的な資産活用戦略を可能にします。

DRIVER: より優れた在庫・資産管理手法への要求

効率的な在庫および資産管理慣行に対する需要の増加は、手術器具追跡システム市場の成長を推進する重要な推進要因です。病院や手術センターでは、毎日何千もの器具を管理しており、リアルタイムの可視性、正確な追跡、合理化されたワークフローは、手術の準備と患者の安全を確保するために不可欠です。これらのシステムは、器具の識別、使用状況の記録、滅菌サイクルの監視を自動化することで、手作業による在庫ミスを最小限に抑え、器具の取り違えを減らし、処置間のターンアラウンドタイムを改善する堅牢なソリューションを提供します。さらに、バーコードやRFIDベースの追跡ツールを採用することで、医療機関は最適な在庫レベルを維持し、器具のライフサイクルを監視し、タイムリーなメンテナンスや交換を計画することができるため、資産の耐用年数を延ばすことができます。手術件数が増加し、トレーサビリティとアカウンタビリティが規制上重視される中、病院はコンプライアンス、コスト管理、リスク軽減をサポートするテクノロジーの導入を迫られています。さらに、追跡システムは、中央無菌部門と手術室間の連携を強化し、遅延やオペレーションの非効率性を軽減します。一元化されたデータ、実用的な洞察、リアルタイムの意思決定に対するニーズの高まりは、高度な機器追跡プラットフォームの導入事例をさらに強化します。医療施設がオペレーショナル・エクセレンスと患者中心のケアを目指す中、追跡システムをより広範な病院資産管理戦略に統合することは、戦略的に必須となってきています。

制約:高いシステムコスト、長い投資サイクル、低いROI

手術器具追跡システム市場の成長は、特に小規模な医療施設においては、高いシステムコスト、長い投資サイクル、相対的に低い投資収益率(ROI)によって大きく抑制されています。包括的なトラッキング・ソリューションの導入には、RFID/バーコード・タグ、リーダー、ソフトウェア・プラットフォーム、ITインフラ、システム統合にかかる費用など、多額の先行投資が必要です。さらに、メンテナンス、トレーニング、アップグレード、およびコンプライアンスに関連する継続的な費用は、総所有コストの負担をさらに大きくします。大規模な病院ネットワークであれば、これらのコストは容易に吸収できるかもしれませ んが、小規模な病院や外来手術センターでは、特に直接的な経済的利益が明確でない場合に は、出費を正当化することが難しいことがよくあります。投資対効果は通常、効率性の段階的な改善、器具の紛失の減少、手術の遅延の減少などを通じて、長期にわたって実現します。しかし、多くの意思決定者にとって、投資回収期間が長いことは、短期的な予算の優先順位と一致しない場合があります。さらに、追跡システムを既存の病院管理ソフトウェアやワークフローと統合することの複雑さが、採用を妨げることもあります。また、長期的な運用と患者安全の利点に対する認識が低いことも、市場への浸透を遅らせる一因となっています。その結果、臨床上の利点は明らかであるにもかかわらず、高いコストとROIの遅れが、医療提供者がこのような技術投資に踏み切る前に慎重に検討すべき重要なハードルとなっています。

可能性:器具用アクティブRFID技術の開発

手術器具用のアクティブRFID技術の開発は、予測期間中の手術器具追跡システム市場の成長に大きな機会をもたらします。パッシブRFIDとは異なり、アクティブRFIDタグはバッテリー駆動で、より長距離にわたって継続的にデータを送信できるため、リアルタイムでの位置追跡が可能になり、病院のさまざまな部門にわたって器具の可視性が向上します。この技術的進歩は、高価値の器具が中央無菌サービス、手術室、保管場所の間を頻繁に移動する、大規模で複雑な医療環境において特に有益です。アクティブRFIDは、器具の置き忘れのリスクを最小限に抑え、資産の利用率を向上させ、リアルタイムの使用状況や状態データを取得することで予知保全をサポートします。また、追跡機能を強化することで、手術の遅延を減らし、器具の可用性を確保することで、規制遵守、患者の安全性、業務効率にも貢献します。さらに、アクティブRFIDを病院のITシステムと統合することで、高度な分析が容易になり、データに基づいた意思決定や在庫の最適化が可能になります。医療機関がデジタル化・自動化されたソリューションを採用する傾向が強まる中、アクティブRFIDシステムが提供する信頼性、拡張性、インテリジェンスは、医療機関の戦略的目標に合致しています。継続的な技術革新とスマートホスピタルの重視の高まりに伴い、アクティブRFIDの採用は加速し、新たな収益源を開くとともに、手術器具追跡システムの世界的な市場ポテンシャルを押し上げると予想されます。

課題 厳しい規制枠組み

技術的制約は、予測期間中の手術器具追跡システム市場の成長に対する重要な課題として浮上しています。RFIDおよびバーコードベースの追跡技術は、要求の厳しい医療環境において性能上の問題に直面しています。ほとんどのRFIDタグ、特にパッシブタグは、器具の滅菌中に頻繁に遭遇する高温、湿度、化学薬品への暴露に弱い。さらに、RFIDタグは金属や液体の影響を受ける可能性があり、これらは外科手術の現場で一般的で、信号の信頼性とデータの精度を損ないます。他の無線通信や電磁界からの干渉は、RFIDの機能をさらに妨げる可能性があり、また、単一のリーダーでは複数の周波数を解釈できないため、拡張性や運用効率が制限されます。一方、バーコードシステムは、費用対効果は高いものの、手作業が多く、労働集約的で、人為的ミスが発生しやすい。また、バーコード・ラベルは、オートクレーブ滅菌を繰り返す間に破損しやすく、定期的な点検や交換が必要となるため、メンテナンス・コストが増大し、ワークフローが混乱します。このような技術的な障壁は、特にリソースに制約のある環境において、追跡システムのシームレスな導入と運用の統合を制限しています。病院がより強固で弾力性があり、自動化された追跡ソリューションを求める中、市場の潜在力を最大限に引き出し、手術環境全体への普及を確実にするためには、現在の技術における既存の欠点に対処する必要があります。

手術器具追跡システム市場のエコシステムには、ハードウェア、ソフトウェア、サービスが含まれ、製品ライフサイクル全体に関わるすべての利害関係者も含まれます。メーカーが中心的な役割を果たし、研究、開発、最適化、製品発売を監督し、多くの場合、社内の研究開発、開発業務受託機関(CRO)、開発・製造業務受託機関(CDMO)がサポートします。サードパーティやeコマース・パートナーを含む流通業者は、市場への参入と製品の流通を支援します。病院や手術センターなどのエンドユーザーは、サプライチェーンのさまざまな段階でこれらのシステムを採用する主要なステークホルダーとして機能します。影響力のある機関には、市場の方向性とコンプライアンスを形成する投資家、資金提供者、医療規制機関が含まれ、エコシステムを高度に相互接続し、イノベーション主導型にしています。

主要企業・市場シェア

技術別では、2024年の手術器具追跡システム市場ではバーコードセグメントが最も高い市場シェアを占めています。

コンポーネント別に見ると、手術器具追跡システム市場はバーコードとRFID(Radiofrequency Identification)に区分されます。手術器具追跡システム市場では、バーコードセグメントが大きなシェアを占めています。これは、その広範な採用、費用対効果、操作の簡便さによるものです。バーコード技術は、医療を含む様々な業界において、在庫追跡のための標準化された信頼性の高い方法として長い間利用されてきました。病院や手術センターがバーコードベースのシステムを好むのは、最小限のインフラ変更で器具のトレーサビリティを実装するための低コストなエントリーポイントを提供するからです。RFIDとは異なり、バーコードシステムは複雑な統合や高額な設備投資を必要としないため、予算が限られている施設でも利用しやすくなっています。バーコードラベルは器具に簡単に貼り付けることができ、ハンドヘルド装置または既存の病院ITシステムに統合されたスキャナを使用してスキャンできるため、シームレスな資産追跡、在庫管理、手術トレイ管理が可能になります。バーコードシステムは、堅牢な規制コンプライアンスフレームワークによってサポートされており、手術ワークフロー全体を通してトレーサビリティとアカウンタビリティを保証します。多くの病院がすでにバーコードシステムに投資しており、この技術に精通しているため、導入が迅速でトレーニングの必要性も最小限に抑えられます。さらに、バーコードラベルの耐久性とスキャン精度の継続的な改善により、滅菌サイクルが繰り返されている場合でも信頼性が向上しています。これらの利点を総合すると、バーコード技術セグメントは、2024年に世界の医療施設全体で手術器具追跡の主要な選択肢となります。

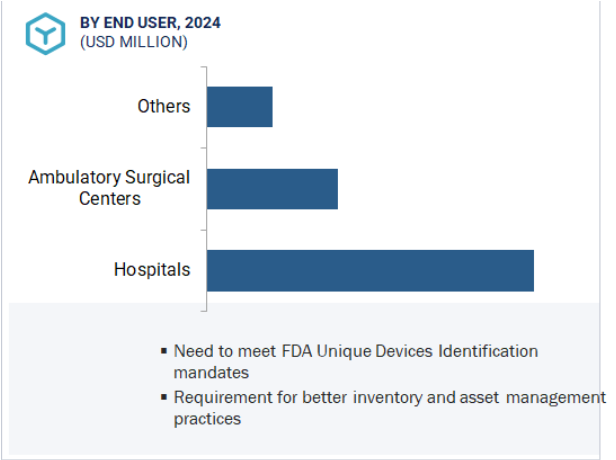

手術器具追跡システム市場の種類別では、公立病院セグメントが2024年に最も高い市場シェアを占めています。

エンドユーザーに基づくと、手術器具追跡システム市場は、外来手術センター(ASC)、病院、その他のエンドユーザーに二分されます。2024年では、このうち病院セグメントが市場の主要シェアを占めています。病院セグメントは、公立病院と私立病院に再び二分されます。このうち、公立病院が2024年に最も高い市場シェアを占めています。これは、これらの施設に一般的に関連する大規模な処置量と高い患者流入によるものです。政府や公的資金で運営されている公立病院は、多くの国で主要な医療機関として機能しており、集中的な調達プロセスを通じて医療装置を購入する主要な購入者となっています。インド、日本、英国、シンガポール、デンマーク、ニュージーランドなど、医療費の大部分が税金で賄われている国では、機器の調達は地域の保健当局や専門の購買組織を通じて管理されることが多く、手術器具追跡システムのような技術ソリューションの広範かつ体系的な導入が保証されています。このようなシステムは、業務効率を合理化し、器具の紛失や盗難、処置の遅れを減らして医療費を最小限に抑える、費用対効果の高いツールと見なされるようになってきています。政府が医療予算を厳格に管理し、最適な資産活用を優先しているため、公立病院は、新しい装置に多額の投資をするよりも、既存の手術器具在庫をより効率的に管理するために追跡システムを導入する傾向にあります。さらに、公立病院は標準化された質の高い医療を大規模に提供する責任を負っているため、このようなシステムを統合することは、安全性、トレーサビリティ、規制コンプライアンスに関する組織の目標に合致し、さらに採用を促進し、このセグメントの圧倒的な市場シェアにつながっています。

地域別に見ると、手術器具追跡システム市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに二分されます。予測期間中、アジア太平洋地域は手術器具追跡システムの地域市場として最も急成長しています。これは、経済、技術、医療インフラの進歩の組み合わせによるものです。この地域には、日本、中国、インド、オーストラリア、韓国などの主要国が含まれ、一人当たり所得の上昇と医療意識の高まりが、高度な手術資産管理ソリューションの需要に貢献しています。一次医療インフラへの多額の投資と相まって、私立病院の数が増加していることが、手術器具追跡システムの採用をさらに促進しています。さらに、香港、日本、シンガポール、韓国、台湾を含む多くのアジア太平洋諸国は、RFIDパイロットプログラムに積極的に資金を提供し、RFID標準の世界的な開発に参加しています。その結果、地域メーカーによって生産された低価格で標準化されたRFIDタグが入手可能になり、技術導入がより現実的なものとなっています。さらに、インド、タイ、マレーシア、シンガポールなどの国々では、手頃な治療費を背景に医療ツーリズムが急成長しており、患者の安全性と業務効率を高めるための効率的な機器追跡のニーズが加速しています。これらの要因が相まって、アジア太平洋地域は世界の手術器具追跡システム市場において最もダイナミックで高成長の地域と位置付けられています。

2024年7月、Mobile Aspects社(アメリカ)は、ダイナミックでペースの速い臨床環境における備品のリアルタイム追跡と可視化を可能にすることで、重要な医療課題に対処するために設計された初のRFID対応モバイルケースカートであるSurgiCartを発売しました。

2023年2月、HIDグローバル・コーポレーション(アメリカ)は、ヘルスケアにおけるRTLSソリューションのリーディングプロバイダーであるGuardRFIDを買収し、アクティブRFIDにおけるHIDのポートフォリオを強化し、ヘルスケア施設のニーズに合わせた使用事例の拡大を可能にしました。

2022年7月、セキュリタスはSTANLEY SecurityとSTANLEY Healthcareの戦略的買収を成功させ、世界のセキュリティおよびヘルスケアテクノロジー市場における地位を強化しました。

2022年6月、HIDグローバル・コーポレーション(アメリカ)は、ブラジルのRFIDハードウェア製造・再販業者であるACURA社を買収し、RFIDポートフォリオを強化するとともに、ラテンアメリカ市場における戦略的プレゼンスを強化するため、運営・製造能力を拡大しました。

手術器具追跡システム市場の主要企業は以下の通り。

B. Braun SE (Germany)

Becton, Dickinson and Company (US)

Fortive Corporation (US)

Getinge AB (Sweden)

STERIS (US)

Securitas Healthcare LLC (US)

Mobile Aspects (US)

Xerafy (Singapore)

SpaTrack Medical Limited (UK)

Syrma SGS (India)

Scanlan International, Inc. (US)

Case Medical (US),

ASANUS Medizintechnik GmbH (Germany)

NB Automation, Inc. (Canada)

TechnoSource Australia Pty Ltd. (Australia)

NuTrace (US)

ASSA ABLOY AB (Sweden)

ScanCARE Pty. Ltd. (US)

RFID Discovery (UK)

Healthtech Pivot LLP (India)

RMS Omega Healthcare (US),

Avery Dennison Corporation (US)

BioEnable Technologies Pvt Ltd (India)

Caretag (Denmark), and

RapID Surgical (US)

【目次】

目次

1 はじめに (ページ – 18)

1.1 調査の目的

1.2 市場の定義と範囲

1.2.1 対象と除外

1.2.2 対象市場

1.2.3 調査対象年

1.3 通貨

1.4 制限事項

1.5 市場関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 22)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次専門家からの洞察

2.1.2.3 一次情報源の内訳

2.2 市場規模の推定

2.3 市場の内訳とデータの三角測量

2.4 市場シェアの推定

2.5 調査の前提条件

2.6 リスク評価

2.7 市場の限界

2.7.1 方法論に関する限界

2.7.2 範囲に関する限界

3 エグゼクティブサマリー (ページ数 – 33)

4 PREMIUM INSIGHTS(ページ番号 – 36)

4.1 手術器具追跡システム市場概要

4.2 アジア太平洋地域:技術別市場(2020年)

4.3 外科用器具追跡システム市場:地理的成長機会

4.4 地域ミックス:市場(2021年~2026年)

4.5 外科用器具追跡システム市場:先進国vs. 発展途上市場

5 市場概要 (ページ – 40)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 市場促進要因

5.2.1.1 FDA(米国食品医薬品局)の固有装置識別規制を満たす必要性

5.2.1.2 より良い在庫・資産管理への要求

5.2.1.3 成長する医療機器・手術装置市場

5.2.2 阻害要因

5.2.2.1 高いシステムコスト、長い投資サイクル、低いROI

5.2.3 機会

5.2.3.1 新興国

5.2.3.2 器具用アクティブRFID技術の開発

5.2.4 課題

5.2.4.1 技術的限界

5.3 手術器具追跡システム市場におけるコビッド19の影響

5.4 技術分析

5.4.1 外科器具追跡システムにおけるブロックチェーンの利用

5.5 規制分析

5.5.1 北米

5.5.2 ヨーロッパ

5.5.3 アジア太平洋

5.5.4 中東・アフリカ

5.6 バリューチェーン分析

5.7 エンドユーザー需要分析

5.7.1 手術器具追跡システムの需要分析

5.7.2 満たされていないニーズ

5.7.3 手動手術器具追跡システムに関連する課題 エンドユーザーの視点

5.8 エコシステム分析

5.9 ポーターの5つの力分析

5.9.1 新規参入による脅威

5.9.2 代替品による脅威

5.9.3 供給者の交渉力

5.9.4 買い手の交渉力

5.9.5 競合の激しさ

5.10 特許分析

5.10.1 方法論

5.10.2 公開動向

5.10.3 管轄分析

5.10.4 上位出願者

6 外科用器具追跡システム市場, コンポーネント別 (ページ数 – 59)

6.1 導入

6.2 ソフトウェア

6.2.1 アップグレードの頻繁な必要性と新しいソフトウェアアプリケーションの導入が市場成長を促進

6.3 ハードウエア

6.3.1 リーダー

6.3.1.1 この市場の成長を支える技術的進歩

6.3.2 タグ

6.3.2.1 耐久性や読み取り範囲の長さといったタグの利点は、手術器具追跡の実装に最適

6.3.3 その他のハードウェアコンポーネント

6.4 サービス

6.4.1 サービスの反復要件とクラウドベースモデルの採用拡大が市場成長を促進

7 手術器具追跡システム市場, 技術別 (ページ数 – 68)

7.1 導入

7.2 バーコード

7.2.1 低設置コストがこの市場セグメントの成長を促進

7.3 無線自動識別(RFID)

7.3.1 高いデータ記憶容量と高速データ転送速度がRFID市場の成長をサポート

8 手術器具追跡システム市場:エンドユーザー別 (ページ数 – 72)

8.1 導入

8.2 病院

8.2.1 公立病院

8.2.1.1 医療費削減と既存装置管理の必要性が公立病院のトラッキングソリューション需要を促進

8.2.2 民間病院

8.2.2.1 民間病院は成長のために買収と統合に注力

8.3 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4448

- 世界の油田サービス市場(2024 – 2031):種類別、サービス別、展開場所別、地域別分析レポート

- SERS基板の中国市場:金、銀

- トリ(2-エチルヘキシル)アミンの世界市場

- 防爆バルブの世界市場規模は2030年までにCAGR 3.9%で拡大する見通し

- 世界のCBD含有スポーツドリンク市場

- 食肉包装のグローバル市場規模調査:素材別(プラスチック{ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他}、板紙、その他)、技術別(真空スキン包装、熱成形、改質雰囲気包装、その他)、製品タイプ別(バッグ&パウチ、フィルム&ラミネート、トレイ、その他)、食肉タイプ別(牛肉、豚肉、鶏肉、その他)、地域別予測:2022-2032年

- β-D-グルコピラノシルアジド(CAS 20379-59-3)の世界市場2019年~2024年、予測(~2029年)

- AI挿入機市場2025年(世界主要地域と日本市場規模を掲載):ラジアル、アキシャル

- 二ホウ化ハフニウム市場:グローバル予測2025年-2031年

- 世界のシリコン有機撥水剤市場

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- バイオベースポリエチレンフラノエートの世界市場規模は2035年までにCAGR 8.1%で拡大する見通し