市場概要

外科用メッシュ市場規模

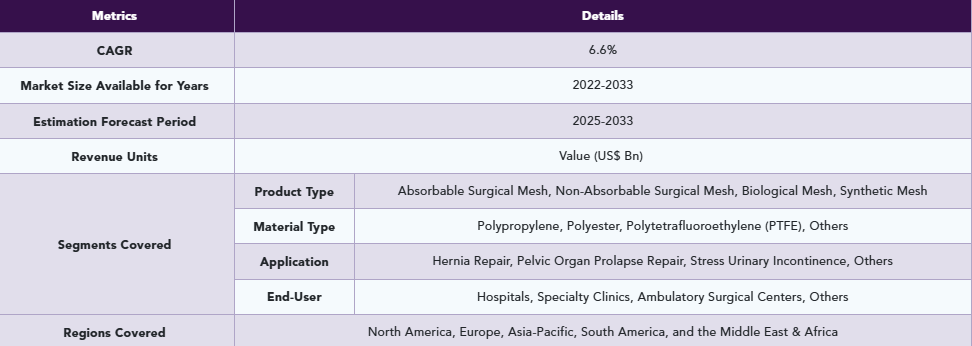

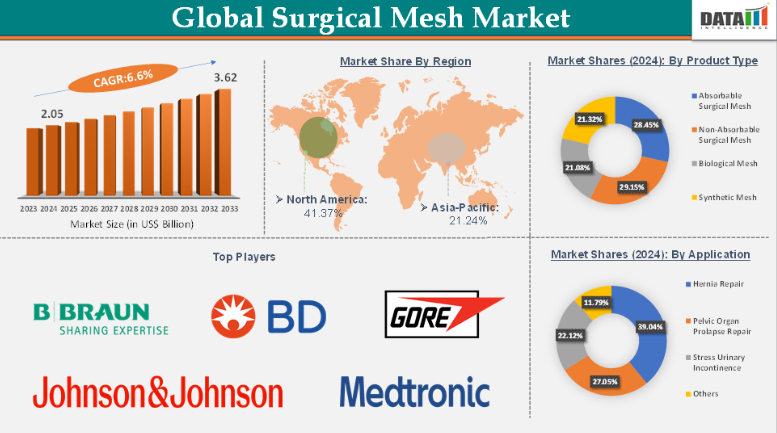

外科用メッシュ市場規模は2024年に20億5,000万米ドルに達し、2033年までに36億2,000万米ドルに達すると予測されています。2025年から2033年の予測期間において、年平均成長率(CAGR)6.6%で成長すると見込まれています。

外科用メッシュ市場概要

外科用メッシュは、弱化または損傷した組織に追加的な支持を提供する医療機器である。ヘルニア修復、骨盤臓器脱、再建手術などの処置で一般的に使用される。市場には合成、生物由来、吸収性、非吸収性など様々なタイプのメッシュが含まれる。

技術革新と効果的な外科的ソリューションへの需要増加を背景に、外科用メッシュ市場は持続的な成長が見込まれる。費用対効果が高く、生体適合性に優れ、患者中心のメッシュ製品開発に注力する企業が競争優位性を獲得する可能性が高い。さらに、戦略的提携や新興市場への投資が持続的な市場拡大の鍵となる。

外科用メッシュ市場の動向:推進要因と抑制要因

ヘルニアの有病率上昇が外科用メッシュ市場の成長を大きく牽引

外科用メッシュは、再発率の低減と患者転帰の改善に効果的であるため、ヘルニア修復の標準治療として定着している。従来の縫合による修復では再発率が高く(最大15%)、メッシュ修復ではこれを2%未満に低減している。ヘルニアは高齢者に多く見られ、世界的な高齢化に伴いヘルニア修復を必要とする患者数は増加している。この人口動態の変化がメッシュインプラントの需要を押し上げている。

ヘルニア発生率の上昇、メッシュの臨床的有効性の実証、高齢化、低侵襲手術への移行が相まって、世界的に外科用メッシュの需要は着実に拡大している。米国では年間100万件以上の腹壁ヘルニア修復術が実施され、うち鼠径ヘルニア修復術は約77万件を占める。鼠径ヘルニア修復術の約90%は男性が対象である。この傾向は今後10年間にわたり市場の成長を持続・加速させると予想される。

合併症と安全性の懸念が外科用メッシュ市場を阻害

合併症と安全性の懸念は、メッシュの移動、感染、浸食、慢性疼痛、長期的な健康合併症などの問題に集中しており、これらはすべて患者の予後悪化や医療費増加につながる可能性がある。外科用メッシュを取り巻く有害事象と安全性の懸念の増加は、規制当局の監視強化や法的課題を引き起こしており、メッシュ製品の普及を遅らせる可能性がある。

メッシュ浸食は、メッシュ材料が機能不全に陥るか、当初の位置から滑り出て隣接組織や臓器に定着することで発生する。これにより感染症、持続的な不快感、組織損傷などの深刻な問題が生じる可能性がある。例えば、ヘルニア手術の5%から20%でメッシュ不全が報告されている。British Medical Journalの研究によれば、その割合は12%から30%に達する可能性がある。これらの合併症は再手術を必要とする場合があり、医療費と患者の罹患率の両方を増加させる可能性があります。

外科用メッシュ市場、セグメント分析

世界の外科用メッシュ市場は、製品タイプ、材料タイプ、用途、エンドユーザー、地域に基づいてセグメント化されています。

用途セグメントにおけるヘルニア修復は、2024年に外科用メッシュ市場で39.04%の市場シェアを占めると予想されています

ヘルニア修復分野が大きな割合を占める背景には、ヘルニア修復手術におけるメッシュの長年の使用実績と、従来の非メッシュ手術と比較したメッシュベース治療の成果向上が挙げられる。ヘルニア修復手術は、脆弱な腹壁を強化しヘルニア再発を防ぐためのゴールドスタンダードである。このため、市場プレイヤーはヘルニア修復用外科用メッシュの開発に注力しており、これがセグメント成長をさらに牽引している。

例えば、2025年4月、BD(ベクトン・ディキンソン・アンド・カンパニー)は米国食品医薬品局(FDA)から510(k)認可を取得し、臍ヘルニア専用に設計された市場初の完全吸収性ヘルニアパッチ「Phasix ST Umbilical Hernia Patch」の商業販売を開始したと発表した。Ventralex STヘルニアパッチの独自特性とPhasixメッシュの生体吸収性を組み合わせた技術融合は画期的である。

さらに2024年11月には、Deep Blue Medicalが腹部ヘルニア修復術後の再発防止を支援する外科製品「T-Lineヘルニアメッシュ」の成功を拡大した。T-Lineメッシュは臨床導入からわずか3年ですが、すでに米国で約45の医療機関で使用されており、これまでに8,000件以上の新規延長部およびロックステッチが移植されていますが、有害事象は報告されていません。

腹腔鏡手術やロボット支援手術といった低侵襲ヘルニア修復術への移行が、ヘルニア修復分野の成長を牽引している。外科用メッシュは軽量で柔軟性があり、小さな切開部から容易に挿入できるため、これらの手術に最適である。例えば、合併症発生率が低く回復が早いことから、腹腔鏡下ヘルニア修復術は多くの外科医にとって好ましい手法となりつつある。世界ヘルニア学会によれば、先進国におけるヘルニア手術の約60~70%が腹腔鏡下手術であり、この手技に特化した外科用メッシュの需要を牽引している。

主要企業・市場シェア

外科用メッシュ市場の地域別分析

北米は2024年に41.37%のシェアで世界外科用メッシュ市場を支配すると予測される

北米、特に米国では、高齢化、高い肥満率、座りがちな生活習慣などの要因によりヘルニアの発生率が高い。これにより多数のヘルニア修復術が行われており、その大半で外科用メッシュが使用されている。例えば、医療費用・利用状況調査(HCUP)データおよび米国食品医薬品局(FDA)によれば、米国では年間約61万1,000件の腹壁ヘルニア修復術と100万件の鼠径ヘルニア修復術が実施されている。

北米では医療意識とアクセス水準が高く、これが外科用メッシュを用いた手術件数の増加につながっている。患者はメッシュインプラントなどの先進治療法が利用可能であることを認識しているため、ヘルニアなどの症状に対して治療を求める傾向が強い。したがって、市場プレイヤーは技術的進歩を伴う外科用メッシュの投入に注力している。

例えば2024年4月、TELA Bio社は米国でOviTex鼠径ヘルニア修復(IHR)メッシュの商業販売を開始した。ペンシルベニア州に本拠を置く同社は、腹腔鏡下および鼠径ヘルニア修復手術向けに、ロボット対応設計のOviTex IHR外科用メッシュを開発。解剖学的形状の3層/4層デバイス、または3層長方形デバイスとして提供される。

アジア太平洋地域は外科用メッシュ市場で最も急速に成長しており、市場シェアの21.24%を占めている

日本、中国、インドなどの国々における肥満率の上昇と、腹部ヘルニア症例の増加が相まって、ヘルニア修復手術の需要を牽引している。肥満はヘルニアの主要な危険因子であり、生活様式の変化に伴い、アジア太平洋地域でこれらの疾患がより蔓延しつつあるため、外科用メッシュにとって重要な市場機会が生まれている。

例えば、世界保健機関(WHO)によれば、アジアにおける肥満の有病率は急速に上昇している。中国の過体重・肥満BMI分類によると、調査対象人口の34.8%が過体重、14.1%が肥満であった。この肥満率の上昇は、ヘルニア症例数とメッシュを必要とする手術件数の増加に大きく寄与している。

アジア太平洋地域では、特にインド、中国、韓国などの国々において、病院、外科センター、医療機器メーカーの近代化と拡張が進み、医療インフラへの多額の投資が行われている。これにより、メッシュを用いた手術を含む先進的な外科治療が、増加する人口にとってより利用しやすくなっている。

例えば2024年10月、総合医療機関であるパーク病院は、複雑な横隔膜ヘルニアに苦しむ45歳の男性を救うため、高度なロボット支援手術を実施した。ロボット支援手術により、ヘルニア化した臓器を安全に腹腔内に戻し、大型メッシュを用いた横隔膜修復により安定した閉鎖を確保した。これにより同地域における外科用メッシュの需要が増加している。

外科用メッシュ市場主要企業

外科用メッシュ市場の主要企業には、Johnson & Johnson、B. Braun SE、Medtronic plc、BD、CITEC、W. L. Gore & Associates, Inc.、Medcity Surgicals、Dolphin Sutures、Herniamesh S.r.l.、Advin Health Careなどが含まれる。

外科用メッシュ市場における主要動向

2025年4月、BD(ベクトン・ディッキンソン・アンド・カンパニー)は米国食品医薬品局(FDA)の510(k)認可を取得し、臍ヘルニア修復用に設計された業界初の生体吸収性メッシュを発表。同時に市場初の完全吸収性ヘルニアパッチ「Phasix ST Umbilical Hernia Patch」の商業販売を開始した。ベントラレックスSTヘルニアパッチの独自特性とファシックスメッシュの生体吸収性を組み合わせた技術融合は画期的である。

2024年10月、訴訟前資金調達会社Legal-Bay LLCは、ヘルニアメッシュ訴訟当事者にとってようやく解決の兆しが見えたと発表しました。BARDの親会社であるベクトン・ディッキンソン社は、約20年にわたり争ってきた数千件の訴訟について、ついに和解合意に達しました。本和解により、ヘルニアメッシュ製品の欠陥が身体損傷を引き起こしたと主張する原告らを対象に、ロードアイランド州およびオハイオ州連邦MDL(多地域訴訟)における訴訟が解決される。

2024年4月、TELA Bio社は米国でOviTex鼠径ヘルニア修復(IHR)メッシュの商業販売を開始した。ペンシルベニア州に本拠を置く同社は、腹腔鏡下および鼠径ヘルニア修復術での使用を目的に、ロボット対応のOviTex IHR外科用メッシュを特別に設計した。解剖学的形状の3層または4層デバイス、もしくは3層の矩形デバイスが用意されている。この動きは、国内で年間66万5千件以上行われる鼠径ヘルニア手術において、より自然な修復オプションへの需要に応えることを目的としている。

【目次】

-

- 市場導入と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 材料タイプ別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- ヘルニアの有病率上昇

- メッシュ設計における技術革新

- 生体適合性メッシュおよびハイブリッドメッシュの拡大

- 抑制要因

- 合併症および安全性懸念

- 汚染または感染領域での使用制限

- 規制禁止およびリコール

- 機会

- 3Dプリントによる個別化メッシュ

- AI駆動型手術計画・メッシュ選定ツール

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大マーケティングブランドを有する確立リーダー

- 確立製品を有する市場リーダー

- 最新動向とブレークスルー

- 規制・償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 外科用メッシュ市場、製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%)、製品タイプ別

- 製品タイプ別市場魅力度指数

- 吸収性外科用メッシュ*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 非吸収性外科用メッシュ

- 生体メッシュ

- 合成メッシュ

- はじめに

- 外科用メッシュ市場、材料タイプ別

- はじめに

- 材料タイプ別市場規模分析および前年比成長率分析(%)

- 材料タイプ別市場魅力度指数

- ポリプロピレン*

- 概要

- 市場規模分析および前年比成長率分析(%)

- ポリエステル

- ポリテトラフルオロエチレン(PTFE)

- その他

- はじめに

- 外科用メッシュ市場、用途別

- 概要

- 用途別市場規模分析および前年比成長率分析(%)

- 用途別市場魅力度指数

- ヘルニア修復*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 骨盤臓器脱修復

- 腹圧性尿失禁

- その他

- 概要

- 外科用メッシュ市場、エンドユーザー別

- 概要

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来手術センター

- その他

- 概要

- 外科用メッシュ市場、地域別市場分析および成長機会

- 市場導入と範囲

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD8845

- モーターレス燃料ポンプ市場:グローバル予測2025年-2031年

- インパクタートラクター市場:グローバル予測2025年-2031年

- デジタル放送・撮影用カメラの中国市場:2K、4K、8K、その他

- 超小型開口ターミナル(VSAT)のグローバル市場規模調査、ソリューション、プラットフォーム、周波数、ネットワークアーキテクチャ、設計、用途、分野別、地域別、2022-2032年予測

- 世界のR-プロピレンカーボネート市場

- 世界の燃料電池発電機市場(2025 – 2030):エンドユーザー別、サイズ別、、燃料種類別、地域別分析レポート

- 世界のツイーン20市場

- 軽質炭酸カルシウムの世界市場

- 大型電気トラックの世界市場規模調査:車両クラス別(クラス7、クラス8)、推進タイプ別(バッテリーハイブリッド電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、用途別(物流・配送、建設、廃棄物処理、その他)、地域別予測:2022-2032年

- 世界の透明セラミックス市場(2025年~2035年):形態別(単結晶、多結晶、その他)、製造プロセス、産業分析、規模

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- 自動光学検査システムの世界市場規模調査:タイプ別(2D AOI、3D AOI)、技術別(インライン、オフライン)、エンドユース別、地域別予測:2022-2032年