市場概要

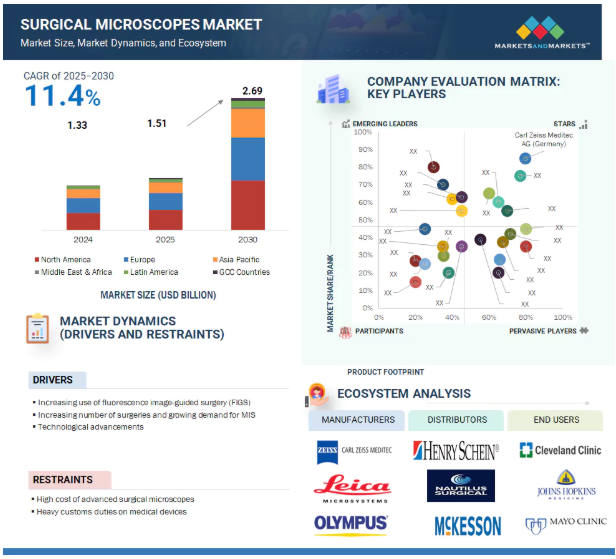

2024年に13億3,000万米ドルと評価された世界の手術用顕微鏡市場は、2025年には15億1,000万米ドルとなり、2025年から2030年にかけてCAGR 11.4%で堅調に推移し、期間終了時には26億9,000万米ドルに達すると予測されています。手術用顕微鏡は、患者と外科医の双方に大きなメリットをもたらし、精密手術に革命をもたらしています。従来の方法と比較して、拡大率、照明、人間工学が向上し、より高い精度、合併症の減少、早期回復につながります。蛍光画像や拡張現実などの高度な機能により、脳神経外科、腫瘍学、眼科、耳鼻咽喉科での用途が拡大します。高コスト、低資源環境でのアクセス制限、専門的なトレーニングの必要性などが普及の妨げになることもありますが、病院の近代化、手術件数の増加、より正確な介入を求める高齢化により、市場は堅調な成長が見込まれています。

本レポートでは、手術用顕微鏡市場を製品タイプ別、用途別、エンドユーザー別、地域別に分類しています。

市場牽引要因:手術件数の増加

世界的な手術件数の増加が、手術用顕微鏡の需要増に大きく貢献しています。手術用顕微鏡は、複雑な外科手術に不可欠な精密さ、奥行き知覚、視覚性を向上させます。世界保健機関(WHO)によると、世界では毎年約2億3,500万件の大手術が行われています。この急増の主な原因は、高齢者人口の増加、肥満やその他の生活習慣病の増加です。国連の世界人口見通し(2022年版)報告書によると、2050年までに世界人口の16%が65歳以上になると予測されており、2022年の10%から増加します。この人口動態の変化により、神経学、整形外科、耳鼻咽喉科、眼科などの専門分野での手術件数が増加すると予想されています。

阻害要因:高度な手術用顕微鏡の高コスト

手術用顕微鏡は、複雑な手術に必要な高解像度の視覚化を実現するため、高度な光学システム、精密なメカニクス、高度な画像処理ソフトウェアに依存しています。これらの手術用顕微鏡には、高精細レンズ、センサー、関節アームなどの医療グレードの部品が使用され、厳しい安全基準や規制基準の下で製造されるため、製造コストが高くなります。加えて、手術用顕微鏡は特殊であり、生産台数も比較的少ないため、規模の経済が働かず、単価が高止まりしています。また、初期投資だけでなく、継続的なメンテナンス費用やサービス契約により、多額の経常費用が発生します。このような要因が、特に小規模の医療センターや予算に制約のある市場にとっては、導入の障害となっています。

可能性:新興国での成長の可能性

新興国は、手術件数の増加、医療インフラの整備、複雑な手技に対す る精度の要求などにより、手術用顕微鏡市場に大きな成長の可能性をも たらしています。特に脳神経外科、耳鼻咽喉科、眼科では、高齢化が進み、医療へのアクセスが向上しているため、需要が高まっています。国際的な協力関係や政府の取り組みにより、この先進技術はより利用しやすくなっており、また、トレーニングへの助成金や現地製造の奨励金により、二次および三次医療機関での導入が支援されています。

課題: 細胞毒性および難導入性細胞へのトランスフェクションに関する懸念

眼科や脳神経外科で手術用顕微鏡を使用するには、高い技術力と、手術中に最大限の可視化を行うための正確な操作が必要です。しかし、この重要な技術は過小評価されがちです。遅延や画質の低下を避けるためには、正確な操作が極めて重要ですが、このようなスキルを評価したり訓練したりする体系的な方法はありません。ほとんどの臨床医は非公式な学習に頼っており、そのため習熟度はさまざまです。特に小規模な施設では、装置の複雑さと経験豊富な人材の不足が大きな課題となり、手術用顕微鏡の一般的な普及を遅らせる可能性があります。

主要企業・市場シェア

手術用顕微鏡市場は、新規参入企業と既存参入企業の両方による競争の激化に直面しており、メーカーが費用対効果の高いソリューションを模索する中で低価格化が進んでいます。部品コスト、製造コスト、人件費の高騰が収益性の課題となっています。さらに、病院グループの統合や医療ネットワークの拡大により、買い手の交渉力が強化され、その結果、装置価格が低下し、小規模の医療提供者や独立系クリニックに負担がかかっています。医療規制の進化や償還政策の変更も調達の意思決定に影響し、医療提供者は投資と価格戦略の見直しを迫られます。

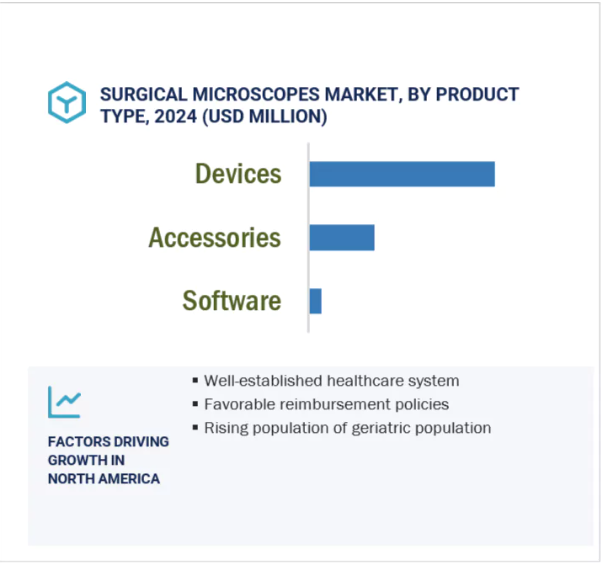

製品の種類別では、装置分野が予測期間中に最も高いCAGRで成長する見込みです。

手術用顕微鏡市場は、装置、アクセサリ、ソフトウェアの3つのセグメントで構成されており、最も成長が著しいのは装置です。この成長は、脳神経外科、眼科、耳鼻咽喉科、脊椎外科などの外科手術における可視化技術の向上に対する需要によるものです。光学的透明度の向上や人間工学に基づいた設計などの技術の進歩により、臨床効率が向上しています。また、手術施設のアップグレードや低侵襲手術への傾向も需要を押し上げています。さらに、デイケア用途の移動式小型システムは、特に資源効率の高い環境で市場を拡大しています。

用途別では、歯科分野が予測期間中に最も高いCAGRで成長する見込みです。

手術用顕微鏡の世界市場は、歯科、耳鼻咽喉科、婦人科、神経・脊椎外科、腫瘍科、眼科、形成外科などの用途別に分類されています。歯科分野は、拡大鏡と優れた照明に依存するマイクロサージェリー歯内療法やインプラント治療のような精密な処置に重要な役割を果たすため、顕著に成長しています。この需要は、低侵襲技術へのシフトや、複数の診療所で高品質な治療を標準化するために高度な機器に投資する歯科サービス機関(DSO)の影響力の増加によってさらに支えられています。

エンドユーザー別では、病院分野が予測期間中、手術用顕微鏡市場で最大のシェアを占める見込みです。

手術用顕微鏡市場は、主に病院、外来患者施設、その他のエンドユーザーの3つに分類されます。病院は、手術件数が多く、脳神経外科、耳鼻咽喉科、眼科、整形外科など多様な診療科があるため、この分野をリードしています。これらの病院では、手術の精度を高め、低侵襲手術を容易にするため、高度な可視化技術を採用しています。手術用顕微鏡のデジタル手術室への統合や、高度急性期部門への設備投資の増加は、病院での採用をさらに促進します。さらに、集中購買と予算の柔軟性により、病院は次世代手術用顕微鏡システムのイノベーターであり、早期採用者でもあります。

北米は手術用顕微鏡の急成長市場であり、アメリカとカナダでは高度な手術技術を優先する医療システムが確立されています。一人当たりの医療費が高いため、手術用顕微鏡の迅速な導入が可能であり、カナダの州政府は患者ケアの向上と待ち時間の短縮のために病院インフラに投資しています。アメリカでは、脳神経外科、耳鼻咽喉科、脊椎外科、眼科の手術件数が多いため、精密な可視化技術の需要が高まっています。さらに、低侵襲手術や外来手術の人気の高まりにより、外来環境での小型手術用顕微鏡の使用が増加しており、北米はこれらの技術にとって成熟した革新的な地域となっています。

2025年4月、ダナハー(アメリカ)の子会社であるライカマイクロシステムズが、アメリカ・カリフォルニアで開催されたアメリカ白内障屈折矯正手術学会(ASCRS)の年次総会で、リアルタイム3D撮影が可能な3Dデジタル眼科用顕微鏡Proveo 8xを発表。

2025年4月、Carl Zeiss Meditec AG(ドイツ)はZEISS ARTEVO 850およびARTEVO 750眼科用顕微鏡をインドで発売。

手術用顕微鏡市場の主要企業は以下の通りです。

Carl Zeiss Meditec AG (Germany)

Leica Microsystems, subsidiary of Danaher (US)

Alcon Inc. (Switzerland)

Haag-Streit Group (Switzerland)

Olympus Corporation (Japan)

Alltion (Guangxi) Instrument Co., Ltd. (China)

Topcon Corporation (Japan)

Global Surgical Corporation (US)

Takagi Seiko Co., Ltd. (Japan)

Karl Kaps GmbH & Co. KG (Germany)

MITAKA KOHKI Co., Ltd. (Japan)

Seiler Instrument Inc. (US)

ATMOS Medizintechnik GmbH & Co. KG (Germany)

Avante Health Solutions (US)

ARI Medical Technology Co., Ltd. (China)

Munich Surgical Imaging GmbH, subsidiary of Heidelberg Engineering GmbH (Germany)

Optofine Instruments Pvt. Ltd. (India)

DONG-A CHAMMED (South Korea)

Labomed World (India)

Zumax Medical Co., Ltd. (China)

【目次】

目次

1 はじめに(ページ – 11)

1.1 研究の目的

1.2 市場範囲

1.2.1 対象市場

1.2.2 調査対象年

1.3 通貨

1.4 制限事項

1.5 ステークホルダー

2 調査方法 (ページ – 14)

2.1 市場規模の推定

2.2 市場の内訳とデータの三角測量

2.2.1 セカンダリーソースからの主要データ

2.2.2 一次情報源からの主要データ

2.2.2.1 主要産業インサイト

2.2.2.2 調査の前提条件

2.3 マクロ経済要因分析

2.3.1 はじめに

2.3.2 需要サイド分析

2.3.2.1 医療支出パターン

2.3.2.2 新規がん患者数の増加

3 エグゼクティブサマリー (ページ – 24)

4 プレミアムインサイト (ページ – 28)

4.1 予測期間中に高成長を遂げる市場

4.2 市場:用途別

4.3 市場:エンドユーザー別

4.4 市場:地域別

5 市場概要 (ページ – 31)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 蛍光画像誘導手術(FIGS)の使用の増加

5.2.1.2 手術件数の増加とMis需要の増加

5.2.1.3 医療施設の進歩

5.2.1.4 技術的進歩

5.2.1.5 カスタマイズされた顕微鏡ソリューション

5.2.2 阻害要因

5.2.2.1 高性能手術用顕微鏡の高コスト

5.2.2.2 アメリカ政府による物品税の導入

5.2.2.3 医療装置の関税の高さ

5.2.3 機会

5.2.3.1 新興市場(中国、インド、ブラジル、中東)

5.2.3.2 手術用顕微鏡の用途拡大

5.2.4 課題

5.2.4.1 高度な専門技術

6 手術用顕微鏡市場:用途別 (Page No. – 37)

6.1 はじめに

6.2 神経外科および脊椎外科

6.3 形成外科・再建外科

6.4 眼科

6.5 婦人科および泌尿器科

6.6 腫瘍学

6.7 耳鼻咽喉(ENT)外科

6.8 歯科

6.9 ドキュメンテーション

7 手術用顕微鏡市場:エンドユーザー別 (Page No. – 53)

7.1 はじめに

7.2 病院

7.3 外来患者施設

8 手術用顕微鏡市場:地域別 (ページ – 59)

8.1 はじめに

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 RoE(ヨーロッパ以外の地域)

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 RoAPAC(アジア太平洋の残りの地域)

8.5 残りの世界(RoW)

9 競争環境 (ページ – 81)

9.1 概要

9.2 シェア争い: 2014年から2016年にかけて市場参入企業が採用した主要戦略は製品投入

9.3 製品上市

9.4 契約と提携

9.5 その他の戦略

10 企業プロフィール(ページ数 – 85)

(概要, 製品・サービス, 財務, 戦略・開発)* 10.1 はじめに

10.1 はじめに

10.2 Novartis AG

10.3 Danaher Corporation

10.4 Topcon Corporation

10.5 Carl Zeiss AG

10.6 Haag-Streit Surgical GmbH (Möller-Wedel GmbH)

10.7 Accu-Scope Inc.

10.8 Alltion (Wuzhou) Co., Ltd.

10.9 Arri Medical (Arri Group)

10.10 Karl Kaps GmbH & Co. Kg

10.11 Takagi Seiko Co. Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3283

- 交換用エアコンプレッサーポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- 浴室用体重計市場2025年(世界主要地域と日本市場規模を掲載):デジタル体重計、機械式体重計

- 家庭用インスリンペン針市場2025年(世界主要地域と日本市場規模を掲載):標準インスリンペン針、安全インスリンペン針

- 電気式床暖房用サーモスタット市場2025年(世界主要地域と日本市場規模を掲載):タッチスクリーン式、WIFI式、デジタルリモコン式、その他

- 2-ヒドロキシメチル-3,5-ジメチルピリジン(CAS 202932-05-6)の世界市場2019年~2024年、予測(~2029年)

- 二ホウ化ハフニウム市場:グローバル予測2025年-2031年

- ゼオシンの世界市場

- 世界の新幹線市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- ネブライザー装置市場2025年(世界主要地域と日本市場規模を掲載):空気圧式ネブライザー、超音波式ネブライザー、メッシュ式ネブライザー

- 度付きレンズの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のドデカン酸ナトリウム市場

- 軍用過塩素酸アンモニウム市場2025年(世界主要地域と日本市場規模を掲載):球状、針状