市場概要

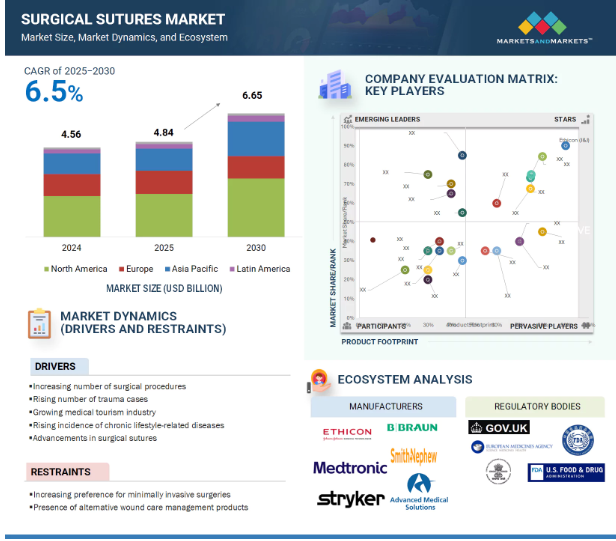

2024年に45.6億米ドルと評価された世界の外科用縫合糸市場は、2025年には48.4億米ドルとなり、2025年から2030年にかけて年平均成長率6.5%で堅調に推移し、期間終了時には66.5億米ドルに達すると予測されています。外科用縫合糸の需要は、世界的な外科手術の頻度の増加によって増加傾向にあります。この傾向は、心臓血管疾患、糖尿病、整形外科疾患などの慢性疾患にかかりやすく、外科的介入を必要とすることが多い人口の高齢化に大きく影響されています。さらに、外傷や偶発的な傷害の発生率が世界的に上昇していることも、縫合糸の必要性を高めています。吸収性縫合糸、抗菌縫合糸、有刺縫合糸の開発など、縫合糸技術の進歩は、患者の回復を促進し、術後合併症を最小限に抑え、感染率を低下させる上で極めて重要です。これらの技術革新は、手術成績を向上させるだけでなく、特定の臨床ニーズに対応し、手術手技の効率を向上させることで、縫合糸市場全体の成長にも貢献しています。

推進要因:外科手術の増加

手術用縫合糸市場の成長は、世界的な外科手術件数の増加の影響を大きく受けています。この急増は、心血管疾患、悪性腫瘍、糖尿病、整形外科疾患などの慢性疾患の有病率の増加に起因しており、これらの疾患はすべて外科的介入を必要とすることが多い。さらに、高齢者は手術を必要とする加齢に関連した病態にかかりやすいため、高齢化も重要な要因となっています。特に新興経済圏では医療インフラが強化され、外科手術へのアクセスが向上したことで、手術の頻度がさらに増加しました。選択的手術、美容整形、外傷関連傷害の増加も、高度縫合糸などの信頼性の高い閉鎖ソリューションに対する需要の高まりに寄与しています。手術の複雑化と発生率の増加に伴い、最適な治癒を促進し、術後合併症を最小限に抑える高性能縫合糸への要求が高まっています。その結果、手術手技の拡大が市場拡大の主な要因となっています。

阻害要因:低侵襲手術への嗜好の高まり

手術用縫合糸市場は、低侵襲手術(MIS)への嗜好の高まりによる大きな制約に直面しています。腹腔鏡下手術、内視鏡下手術、ロボット支援手技を含むこれらの手技は、従来の開腹手術に比べ、組織外傷が少なく、回復が早く、術後合併症が少ない小切開が特徴です。その結果、外科用クリップ、ステープル、接着剤、エネルギーを利用した密封装置など、代替の固定方法が普及するにつれて、縫合糸への依存度は低下しています。婦人科、泌尿器科、循環器科、整形外科など、さまざまな診療科でMISの普及が進むにつれて、これらの手術で使用される縫合糸の量や大きさは全体的に制限されるようになっています。MISに関連する技術の継続的な進歩は、外科医の迅速かつ低侵襲な手技の実施への願望と相まって、従来の縫合糸への依存度をさらに低下させる可能性があります。このようなパラダイムの変化は、従来の縫合糸メーカーに大きな課題をもたらします。低侵襲手技が好まれるダイナミックな手術環境において、これらの企業が存在感を維持するためには、革新的な製品を提供するか、医療情勢が従来の縫合糸の使用を減らしMISの代替品に移行する中で陳腐化するリスクを負う必要があります。

機会:中低所得国での成長機会

手術用縫合糸市場は、特に中低所得国(LMICs)において大きな成長機会を迎えています。これらの地域では、手術インフラの充実、医療投資の増加、重大な健康問題に対する外科的介入へのアクセス改善への政府の重点的な取り組みにより、手術件数が徐々に増加しています。効果的かつ効率的な創傷閉鎖ソリューションに対する需要の高まりは、急速な都市化、可処分所得の高い中間層の急増、健康と衛生基準に対する意識の高まりなどの要因によるものです。さらに、主要な国際保健機関やNGOが、LMICsにおける外科手術の能力開発イニシアチブに積極的に資金を提供し、実施していることも、市場機会をさらに拡大しています。従来は低コストの標準的な手術装置に頼っていたこれらの国々では、治癒成績と感染制御を改善する手頃な価格の高品質縫合糸を好む傾向が強まっています。サプライヤーは、費用対効果の高い製品を提供し、現地での製造または流通パートナーシップを確立し、外科医にトレーニングプログラムを提供してこれらの製品のユーティリティを高めることで、この傾向を利用することができます。これらの経済がますます医療開発を優先するようになるにつれ、外科用縫合糸市場はこれらの新興市場で大きく成長し、より深く浸透する態勢が整っています。

課題: 市場の飽和と価格圧力

外科用縫合糸分野、特に北米とヨーロッパの先進市場では、市場の飽和と価格圧力が大きな課題となっています。これらの地域は既存企業が密集しているのが特徴で、どの企業も似たような製品ラインを提供しているため、技術革新よりも主に価格競争が激化しています。この競争力学は、利益率に下方圧力をかけます。医療提供者や調達組織は、コスト効率を優先する傾向が強まり、一括購入戦略や低価格を優先する入札を選択するようになっています。さらに、アジア市場からコスト競争力のあるメーカーが流入し、低価格の代替製品を投入することで、状況はさらに悪化しています。このような乱立し混雑した市場では、差別化を図ることが大きな課題となり、優れた製品や斬新な製品であってもプレミアム価格をつけることが難しくなっています。さらに、法規制の遵守や複雑な償還の負担は、企業が直面する財務的なプレッシャーに拍車をかけ、収益性を維持する努力を複雑にしています。この競争環境を効果的に乗り切るには、メーカーは付加価値の高いサービスを提供する方向に軸足を移し、革新的な製品開発に投資し、戦略的パートナーシップを追求する必要があります。この厳しい環境下で競争力を維持するためには、製品の品質維持と手頃な価格の両立が不可欠です。

主要企業・市場シェア

手術用縫合糸市場のエコシステムは、相互に関連するさまざまな構成要素を包含し、関係者の役割を明確にします。このエコシステムの主要プレーヤーは、メーカー、流通業者、研究・製品開発機関、規制機関、エンドユーザーなどです。市場の構造は、これらの要素とその細分化の複雑さを反映しています。メーカーはエコシステムに不可欠な存在であり、外科用縫合糸の研究、製品開発、最適化、市場導入にまたがる包括的な活動に従事しています。サードパーティサプライヤーとeコマースプラットフォームの両方を含むディストリビューターは、これらの製品のマーケティングと流通を促進し、メーカーと医療提供者を結びつけます。全体として、このエコシステムは、手術用縫合糸の進歩と商業化に貢献するさまざまな事業体間のダイナミックな相互作用を示しています。

製品別では、縫合糸セグメントが2024年の手術用縫合糸市場で最も高いシェアを占めています。

縫合糸セグメントが外科用縫合糸市場を支配しているのは、主に様々な外科的介入時に組織を近似させるという基本的な役割によるものです。縫合糸は縫合システムの中核部品として機能し、従来の開腹手術と低侵襲手技の両方で不可欠です。縫合糸の重要性は、その多様な素材の選択肢と、デザインと機能性の絶え間ない進歩によって強調されています。吸収性・非吸収性、抗菌コーティング、有刺糸などの最近の技術革新により、心臓血管外科、整形外科、婦人科、一般外科などの専門分野での用途が拡大しています。外科医は通常、優れた引張強度、低い組織反応性、予測可能な吸収プロファイルを特徴とする糸を選択します。慢性疾患、高齢化、外傷の増加により、世界的に外科手術の発生率が上昇しているため、高品質の縫合糸に対する需要が高まっています。サイズや組成のバリエーション(ポリグリコール酸、ポリプロピレン、キャットガットなど)、幅広い針との適合性といった実用的な利点が、市場のリーダーとしての地位をさらに強固なものにしています。

種類別では、マルチフィラメント縫合糸セグメントが2024年に最大の市場シェアを獲得。

マルチフィラメント縫合糸は、その優れた取り扱い特性、優れた結び目の安全性、さまざまな手術用途への適応性により、手術分野で優位を占めています。複数のストランドを織り込んだり撚り合わせたりして構成されるこの縫合糸は、モノフィラメントと比較して優れた強度と柔軟性を発揮します。この設計により、マルチフィラメント縫合糸は正確な組織近似が必要な手技に特に有利で、結び目ができやすく操作が簡単なため、手術時間の短縮に貢献します。さらに、ノットの表面が滑らかなため、取り扱いに伴う組織の外傷が最小限に抑えられ、マルチフィラメント縫合糸は消化器系、婦人科系、心臓血管系などの繊細な手術に特に適しています。

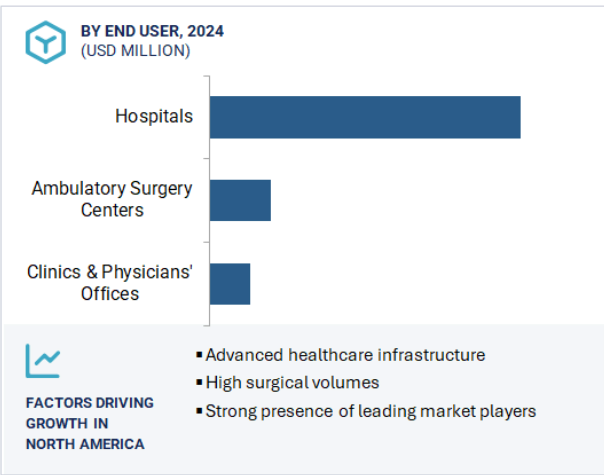

北米が世界の外科用縫合糸市場を支配しているのは、高度な医療インフラ、手術件数の増加、主要業界プレイヤーの存在感の強さなどが背景にあります。この地域は、病院、外来手術センター、専門クリニックから成る確立されたネットワークの恩恵を受けており、心臓血管、整形外科、一般外科などの多様で複雑な手術を実施しています。アメリカは、人口の高齢化、生活習慣病が多いこと、美容整形と低侵襲手術の需要が増加していることから、この市場に最も貢献しています。また、北米は技術革新の最前線にあるEthicon社やMedtronic社などの大手企業の本社があり、技術的進歩でリードしています。これらの企業は、抗菌縫合糸や吸収性縫合糸など、進化する外科界のニーズに対応するため、常に先進的な縫合糸素材やデザインを開発・発売しています。

2024年3月、ジョンソン・エンド・ジョンソンメディカルテックは、エヌビディアと協力して手術用AIの拡張に取り組んでいます。

2024年3月、アドバンスト・メディカル・ソリューションズがピーターズ・サージカル社の買収を発表

2024年10月、コーザ・メディカルが米国眼科学会で次世代マイクロ外科用縫合糸を発表

2023年8月、ジョンソン・エンド・ジョンソン(J&J)がコンシューマーヘルス事業(タイレノール、バンドエイドなどのブランドを含む)であるケンビューの分離を最終決定。J&Jはケンビューの9.5%のみを所有し、事実上ケンビューは別会社となります。

手術用縫合糸市場の主要プレーヤーは以下の通り。

Ethicon [Johnson & Johnson] (US)

Medtronic (Ireland)

B.Braun SE (Germany)

Advanced Medical Solutions Group Plc (UK)

Healthium MedTech Limited (India)

Boston Scientific Corporation (US)

Zimmer Biomet Holdings, Inc. (US)

Stryker (US)

Smith+Nephew (UK)

Conmed Corporation (US)

Internacional Farmacéutica S.A. de C.V. (Mexico)

Corza Medical (US)

DemeTECH Corporation (US)

Mellon Medical (Netherlands)

Unisur Lifecare Pvt. Ltd (India)

Assut Europe (Italy)

RESORBA Medical GmbH (Germany)

KATSAN Katgüt Sanayi ve Tic. A.S. (Turkey)

Sutumed Corp. (US)

Futura Surgicare Pvt. Ltd. (India)

GMD Group (Turkey)

Lotus Surgicals Pvt Ltd (India)

BioSintex (Romania)

Meril Life Sciences Pvt. Ltd. (India)

Aqmen Medtech (India)

【目次】

はじめに

29

研究方法論

33

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 外科手術件数の増加- 外傷症例数の増加- 医療ツーリズム産業の成長- 手術用縫合糸の進歩 RESTRAINTS- 低侵襲手術への嗜好の高まり- 代替創傷ケア管理製品の存在 OPPORTUNITIES- 中低所得国における成長機会 CHALLENGES- 市場の飽和と価格圧力

5.3 業界動向

5.4 技術分析 スマート縫合糸

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 供給者の交渉力 既存プレーヤー間の競争上のライバル関係

5.8 特許分析手術用縫合糸市場に関する特許公開動向: 主要特許の管轄と上位出願人分析リスト

5.9 貿易分析 手術用縫合糸の輸出シナリオ 手術用縫合糸の輸入シナリオ

5.10 TARIFF & REGULATORY LANDSCAPE 規制機関、政府機関、その他の機関 北アメリカ- アメリカ- カナダ ヨーロッパ- アジア太平洋- 日本- 中国- インド

5.11 価格分析 主要企業の平均販売価格動向(製品別、種類別 主要企業の平均販売価格動向(地域別

5.12 主要会議・イベント(2023年~2024年)

5.13 顧客のビジネスに影響を与えるトレンド/混乱顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準購買プロセスにおける主要ステークホルダー購買基準

5.15 ケーススタディ分析 ケーススタディ1 ケーススタディ2

5.16 満たされていないニーズ エンドユーザーの期待

手術用縫合糸市場、製品別

82

6.1 導入

6.2 吸収剤の種類別縫合糸 – 吸収性縫合糸 – 非吸収性縫合糸 – 非吸収性天然縫合糸 コーティングの種類別 – 非コーティング縫合糸 – 抗菌剤コーティング縫合糸 – その他のコーティング縫合糸

6.3 自動縫合装置 廃棄可能な自動縫合装置- 再利用可能な装置に比べ、使い捨て装置のコストが低いことが市場を押し上げる 再利用可能な自動縫合装置- 再利用可能な自動縫合装置を何度も使用できることが市場の成長を支える

手術用縫合糸市場:種類別

122

7.1 導入

7.2 マルチフィラメント縫合糸 マルチフィラメント縫合糸が予測期間中、外科用縫合糸市場の最大シェアを占める見込み

7.3 モノフィラメント縫合糸 結び目の安全性が低く、柔軟性に欠けるモノフィラメント縫合糸が市場の成長を制限

手術用縫合糸市場、用途別

126

8.1 導入

8.2 心臓血管手術におけるポリプロピレン縫合糸の採用拡大が市場を後押し

8.3 一般外科:消化器外科手術における出血防止ニーズの高まりが市場成長を促進

8.4 婦人科外科 世界中で婦人科手術の実施件数が増加し、市場を牽引

8.5 整形外科:スポーツ関連傷害の増加が市場成長を後押し

8.6 眼科手術件数の増加が市場成長を促進

8.7 美容・形成外科:美容・形成手術件数の増加が縫合糸採用を促進

8.8 その他の用途

手術用縫合糸市場、エンドユーザー別

138

9.1 導入

9.2 病院では手術件数と外傷症例の増加が外科用縫合糸の採用を促進

9.3 外来手術センターでの手術件数の増加が市場成長を促進

9.4 診療所・医院が提供する幅広い医療サービスが成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5177

- 真菌性足白癬の世界市場2025:種類別(クリーム、スプレー、その他)、用途別分析

- 水上自動操縦システム市場2025年(世界主要地域と日本市場規模を掲載):自動操縦システム、マルチビューシステム、支援ドッキングシステム

- 照射装置のグローバル市場規模は2024年に74億ドル、2034年までにCAGR 5.2%で拡大する見通し

- 世界のp-キシリレンジクロライド市場

- レア・アース研磨パウダーの中国市場:高Ce研磨パウダー、中Ce研磨パウダー、低Ce研磨パウダー

- スニーカー防水スプレー市場:グローバル予測2025年-2031年

- 自動車用近距離無線通信システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- トリカインの世界市場

- ジオレイン酸PEG-18ヒマシ油市場:グローバル予測2025年-2031年

- トノーカバー世界市場インサイト2025、分析と2030年までの予測:メーカー別、地域別、技術別、製品タイプ別

- 広告ベースのビデオオンデマンドのグローバル市場規模調査、ソリューション別(有料テレビ、OTTサービス、インターネットプロトコルテレビ(IPTV))、収益化モデル別(SVoD、AVoD)、プラットフォームタイプ別(スマートフォン、タブレット/ノートPC)、コンテンツタイプ別(映画、教育/フィットネス番組)、地域別予測 2022-2032

- シングルモードポンプレーザー市場2025年(世界主要地域と日本市場規模を掲載):1480 nm、980 nm、1000nm以上、980nm未満