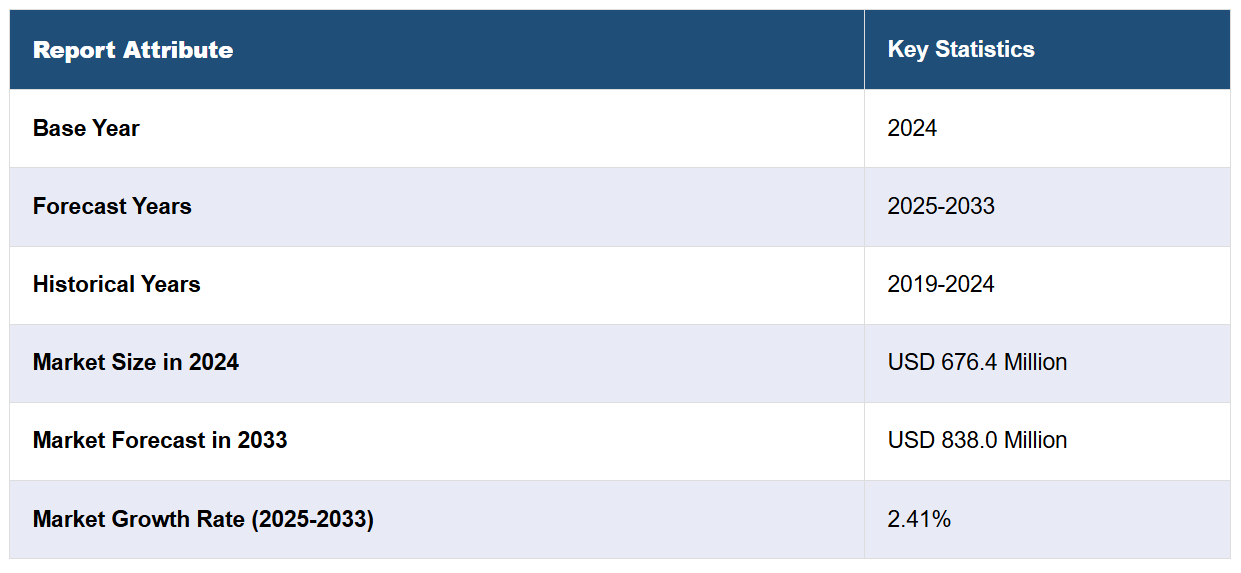

市場規模

グローバルな同期コンデンサ市場規模は2024年に6億7,640万米ドルに達しました。今後、IMARC Groupは2033年までに市場規模が8億3,800万米ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)2.41%で成長すると予測しています。送電網の安定性と信頼性への注目が高まっていること、世界的な再生可能エネルギー源への移行、老朽化した電力インフラ、送電網の近代化とアップグレードへの投資の著しい増加、および電圧変動の軽減に関する意識の高まりなどが、市場を牽引する主な要因です。

同期コンデンサは、電力網のリアクティブ電力支援を提供し、電力網の安定性を向上させるための専門的な電気機器です。従来の同期発電機とは異なり、これらのコンデンサは機械的な負荷を接続する必要がなく、実効電力の生成も必要としません。その主な機能は、電力網の電圧レベルと力率を調整するために、リアクティブ電力を供給または吸収することです。同期コンデンサの核心部は、巻線ローターと励磁システムを備えた同期機から構成されています。電力網に接続されると、このコンデンサーは磁場を生成し、励磁レベルを調整することでリアクティブパワーを発生または吸収できます。この動的機能により、特に変動的で間欠的な再生可能エネルギー源が存在する場合、電力網の安定性を維持する上でこれらのコンデンサーは不可欠です。これらのコンデンサーは、電圧制御、力率補正、システム振動の減衰など、電力システム内の課題に対応するために戦略的に配置されます。

グローバル市場は、電気グリッドの近代化と安定化に伴う製品需要の増加に主に牽引されています。これに伴い、風力や太陽光などの再生可能エネルギー源の電力グリッドへの統合が大幅に増加していることも、市場成長の要因となっています。さらに、電力グリッドの複雑化と潜在的な障害の増加に伴い、安定性と信頼性の維持が最優先課題となっていることが、市場を後押ししています。さらに、新興経済国における老朽化したインフラの置き換え活動の増加も市場成長を後押ししています。また、世界各国での都市化と工業化の進展は電力消費量の増加を招き、より高度で信頼性の高い電力網の需要を拡大しています。さらに、スマートグリッド技術(スマートメーターやグリッド自動化など)の進展は、電力配電の効率性と信頼性を大幅に向上させ、市場拡大を促進しています。

同期コンデンサ市場動向/ドライバー:

電力網の耐障害性に対する需要の増加

電力網の耐障害性に対する需要の増加は、これらのコンデンサの市場需要拡大の主要な要因です。電力システムは、極端な気象現象、サイバー脅威、その他の予期せぬ障害など、多様な課題に直面しており、電力網の耐障害性は重要な優先事項となっています。これらのコンデンサは、内在する安定化機能を提供することで、電力網の耐障害性を向上させる重要な役割を果たしています。電力網の障害や故障時、これらのコンデンサーは慣性、減衰能力、短絡電力を提供します。これにより、電力需要や供給の急激な変化を吸収し緩和し、電力網を迅速に安定化させます。自然災害が多発する地域やセキュリティリスクに直面する地域では、これらのコンデンサーの配備は、障害の影響を最小限に抑え、電力システムの迅速な復旧を確保するために不可欠です。電力会社や電力網運営者は、これらのコンデンサーが電力網の耐障害性を強化し、長期的な停電のリスクを軽減し、電力供給の全体的な信頼性を向上させる価値をますます認識しています。その結果、厳しい運用環境下で電力網の耐障害性を強化する必要性から、市場は成長を遂げています。

リアクティブ電力補償の需要増加

リアクティブ電力補償の需要の急増は、市場成長の主要な要因です。電力システムが最適な効率と電力品質を追求する中、無効電力の管理は不可欠となっています。これらのコンデンサは、動的な無効電力支援を提供し、力率補正と電圧安定化を支援することで、このニーズに対応しています。力率補正は、電力網における有効電力(実電力)と無効電力のバランスを維持するために不可欠です。同期コンデンサは、必要に応じて無効電力を生成または吸収する能力を有し、力率の最適化と効率的なエネルギー伝送を確保する上で重要な役割を果たしています。この機能は、誘導負荷や電力需要の変動が一般的な産業施設や電力ネットワークにおいて特に重要です。電力システムの高い信頼性と性能を追求する電力会社や産業は、無効電力補償の有効な解決策としてこれらのコンデンサを採用する傾向が強まっています。電力品質の重要性に対する認識の高まりと、効率的な電力伝送を重視する規制基準の強化が、多様な応用分野におけるこれらのコンデンサの採用を後押ししています。その結果、現代の電力インフラにおける増加するリアクティブ電力補償ニーズに対応する必然性から、市場は成長を遂げています。

電圧変動の軽減に関する意識の高まり

電圧変動の軽減の重要性に対する意識の高まりは、市場成長を後押しする重要な要因です。電圧の安定性は電気グリッドの信頼性確保に不可欠であり、変動は性能問題や機器の損傷を引き起こす可能性があります。これらのコンデンサは、電圧レベルを安定化させるための迅速なリアクティブ電力支援を提供することで、この課題に対応する重要な役割を果たしています。産業や電力事業者が、電圧変動が電力システムの全体的な健全性に与える影響を認識するにつれ、これらのコンデンサの需要は増加しています。これらの装置は、特に負荷の急激な変化や障害時において、送電網の電圧を許容範囲内に維持するための動的な解決策を提供します。電力需要の変動に迅速に対応する能力は、電力網の安定性を向上させ、電力の安定した供給を保証します。再生可能エネルギー源の採用拡大は、電力網に変動をもたらすため、電圧変動を効果的に軽減する技術の必要性をさらに高めています。その結果、これらのコンデンサーが電力網の電圧安定化に果たす重要な役割への認識が高まり、市場成長を後押ししています。産業と電力事業者は、信頼性が高く回復力のある電力供給を確保するための不可欠なコンポーネントとして、これらを認識しています。

同期コンデンサー市場セグメンテーション:

IMARC Groupは、各市場セグメントの主要な動向分析に加え、2025年から2033年までのグローバル、地域、国別の予測を提供しています。当社のレポートは、市場をタイプ、冷却技術、起動方法、リアクティブ電力定格、最終用途に基づいて分類しています。

タイプ別内訳:

新規

再生品

新規が市場シェアの大部分を占めています

本報告書は、タイプ別市場を詳細に分類し分析しています。これには新規と再生品が含まれます。報告書によると、新規が最大のセグメントを占めています。

世界的な電力インフラの拡大と近代化が、新規コンデンサーの需要を後押ししています。各国がエネルギー需要の増加に対応し再生可能エネルギーの統合を進める中、技術的に先進的な新規コンデンサーの需要が高まっています。これらのユニットは、設計、材料、制御システムにおける最新のイノベーションを採用し、現代の電力網アプリケーションの要件を満たしています。特にインフラ開発が著しい地域において、電力会社や産業は、電力網の安定性を向上させ、再生可能エネルギーの統合を支援するため、新規コンデンサーへの投資を拡大しています。

一方、再生品セグメントは、コスト効果の高いソリューションと既存の電力インフラの再生ニーズに対応しています。複数の電力システムが老朽化した部品に直面する中、コンデンサーの改修は完全な交換に代わる現実的な選択肢を提供します。改修されたユニットは、既存のインフラを活用しつつ、新しい技術と材料を組み込んだ徹底的なアップグレードを受けます。このアプローチは、資本支出を削減しつつ電力システムの性能向上を目指す電力会社や産業にとって特に魅力的です。改修市場セグメントは、これらのコンデンサーの寿命を延長し、循環型経済の原則に沿った業界全体のトレンドと一致することで、持続可能な実践において重要な役割を果たしています。

冷却技術別内訳:

水素冷却式

空気冷却式

水冷却式

空気冷却式が業界最大のシェアを占めています

報告書では、冷却技術に基づく市場の内訳と分析も詳細に提供されています。これには水素冷却式、空気冷却式、水冷却式が含まれます。報告書によると、空気冷却式が最大の市場シェアを占めています。

空気冷却式同期コンデンサーは、冷却に周囲の空気を利用する点で最も好まれています。この技術は、水素の供給が物流上の課題や安全上の懸念を招く可能性があるアプリケーションに特に適しています。空気冷却式システムは、コンパクトで設置が容易なため、産業施設や分散型発電など、多様な環境に適しています。水素冷却式コンデンサーに比べてメンテナンス頻度が高いものの、空気冷却式コンデンサーはシンプルで運用柔軟性が高いという利点があります。

一方、水素冷却式同期コンデンサーは、発電機の冷却媒体として水素ガスを使用する点が特徴です。この冷却技術は、高い熱伝導率、風損の低減、効率的な熱放散など、複数の利点を提供します。水素冷却式システムは、スペース制約が問題にならない大規模発電所やアプリケーションで好まれます。水素の使用により電気絶縁の問題リスクが最小化され、高出力・高電圧アプリケーションに適しています。さらに、水素冷却式システムはメンテナンスの必要性が低く、長寿命が特徴です。

起動方法別分類:

静止型周波数変換器

補助モーター

その他

静止周波数変換器が最大の市場セグメントを占めています

本報告書では、起動方法に基づく市場の詳細な分類と分析を提供しています。これには静止周波数変換器、ポニーマotor、その他が含まれます。報告書によると、静止周波数変換器が最大のセグメントを占めています。

静止周波数変換器を用いた同期コンデンサーは、入力電気エネルギーを中間周波数に変換する固体電子デバイスを特徴とします。この中間周波数は、その後、希望の電力周波数に戻され、コンデンサーの段階的かつ制御された起動を可能にします。SFC起動方法は、グリッドとのスムーズな同期と起動プロセスの精密な制御を可能にする精度と柔軟性で知られています。この方法は、起動段階で高い制御精度と正確性が要求されるアプリケーションでよく採用されます。

一方、ポニーモーター起動方式は、コンデンサーを同期速度まで初期起動するために、別体の小型誘導モーター(ポニーモーター)を使用し、その後電気グリッドに接続する方式です。ポニーモーターは、同期コンデンサーが同期に達すると切り離されます。この方式は、シンプルで信頼性が高く、特にコスト効果が高くシンプルな起動ソリューションが求められる多様なアプリケーションに適しています。

リアクティブ電力定格による分類:

100 MVAr以下

101 – 200 MVAr

200 MVAr超

100 MVAr以下が最大の市場セグメントを占めています

本報告書では、リアクティブ電力定格に基づいて市場を詳細に分類し分析しています。これには100 MVAr以下、101 – 200 MVAr、および200 MVAr超が含まれます。報告書によると、100 MVAr以下が最大のセグメントを占めています。

100 MVAr以下のリアクティブ電力定格を有するコンデンサは、中程度の電力需要を有するアプリケーションや、リアクティブ電力補償の低レベルで十分な用途向けに設計されています。これらの装置は、精密な電圧制御と安定化が不可欠だが、極めて高いリアクティブ電力支援を必要としない小規模な電力システム、産業施設、または配電網において活用されています。

一方、101~200 MVArのコンデンサは、より高いリアクティブ電力補償能力を提供します。この範囲は、中規模から大規模な電力システム、変電所、高電力需要を有する工業複合施設に適しています。これらのユニットは、電力網の安定性を維持し、電気ネットワークの動的要件を満たすために、より大きなリアクティブ電力支援が必要な場合に選択されます。

さらに、200 MVArを超えるリアクティブ電力定格を有するコンデンサは、大規模な発電所、主要な変電所、大規模な工業施設など、電力消費量が非常に大きい施設に導入されます。これらの高容量ユニットは、大規模な負荷、多様な発電源、複雑な電気配置を有する電力網アプリケーションに最適な堅牢なリアクティブ電力補償を提供します。

用途別内訳:

電気事業

産業

電気事業は最大の市場セグメントを占めています

本報告書は、最終用途に基づいて市場の詳細な分類と分析を提供しています。これには電気事業と産業が含まれます。報告書によると、電気事業が最大のセグメントを占めています。

電気事業者は、電力網の安定性、信頼性、効率性を向上させるためにこれらのコンデンサを広く活用しています。このセグメントでは、これらの装置は電圧レベルの維持、無効電力の補填、電力網の耐障害性確保において重要な役割を果たしています。電気事業者は、変電所や送配電網の重要なポイントにこれらのコンデンサを配置し、変動する発電量、負荷の変動、電力網の安定性に関する課題に対応しています。電力網が再生可能エネルギーの統合に対応し、インフラの近代化を進める中で、電力会社からのこれらのコンデンサの需要は増加すると予想されています。

一方、産業分野では、これらのコンデンサを電力システムの最適化と特定の運用要件の解決に活用しています。産業分野では、これらのコンデンサは力率補正、電圧安定化、無効電力補償に貢献しています。これらの応用分野は多岐にわたり、製造業、鉱業、化学加工業などがあります。産業は、電気システムの全体的な効率向上、電力品質問題の最小化、規制基準の遵守のためにこれらのコンデンサーを活用しています。産業セグメントの需要は、産業規模、電気ネットワークの複雑さ、信頼性の高い電力供給の必要性などの要因に影響されます。

地域別内訳:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

ヨーロッパが市場をリードし、同期コンデンサ市場の最大のシェアを占めています

市場調査報告書では、北米(アメリカ合衆国とカナダ)、ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカを含む主要な地域市場に関する包括的な分析を提供しています。報告書によると、ヨーロッパが最大の市場シェアを占めています。

欧州は、再生可能エネルギーへのコミットメント、送電網の近代化、持続可能性の推進により、これらのコンデンサーの重要な市場となっています。風力や太陽光などの再生可能エネルギー源の割合が高まる中、高度な送電網安定化ソリューションが不可欠となり、これらのコンデンサーは欧州の電力インフラの重要な構成要素となっています。さらに、エネルギー効率の向上と二酸化炭素排出量の削減に向けた取り組みも、これらのコンデンサーの需要を後押ししています。欧州諸国は、電力網の柔軟性とレジリエンスを強化するため、これらの技術への投資を進めており、クリーンエネルギー移行の広範な目標と一致しています。

さらに、欧州における化石燃料発電所の廃止が進む中、電力網の安定性を維持するための代替ソリューションの必要性が加速しており、これらのコンデンサーは不可欠なツールとして位置付けられています。欧州連合(EU)の厳格な規制枠組みとクリーンエネルギー導入のインセンティブも、同期コンデンサーの普及を促進する重要な要因となっています。欧州各国における都市化と工業化の進展は、より強靭で信頼性の高いエネルギーシステムを必要としており、これらのコンデンサーが重要な支援を提供します。

競合状況

主要企業は、革新的な戦略と投資を通じて市場の成長を牽引する重要な役割を果たしています。彼らは技術的専門知識を活用し、電力セクターの進化するニーズに対応する高度な同期コンデンサーソリューションの開発を進めています。さらに、主要企業は市場シェア拡大のため、戦略的な提携とパートナーシップに注力しています。電力会社や送電網運営者との協業により、これらの企業はコンデンサーを重要な場所に配備し、送電網全体の性能向上に最適化しています。研究開発への投資も市場成長に重要な役割を果たしており、企業はコンデンサー技術の効率性と信頼性を向上させるために努力しています。主要企業がこれらの装置の送電網安定化における有効性を継続的に示していく中、コンデンサーの採用はさらに加速すると予想されます。

市場調査報告書では、競争環境の包括的な分析が提供されています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレーヤーの一部は以下の通りです:

ABB Ltd.

Andritz AG

Ansaldo Energia S.p.A.

Doosan Škoda Power (Doosan Power Systems S.A.)

Eaton Corporation plc

General Electric Company

Ideal Electric Power Co.

Ingeteam Corporación S.A.

Mitsubishi Electric Power Products Inc. (Mitsubishi Electric Corporation)

Power Systems & Controls Inc.

Siemens Energy AG (Siemens)

WEG Industries

(注:これは主要なプレーヤーのリストの一部であり、完全なリストは報告書に記載されています。)

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバル同期コンデンサー市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合分析

5 グローバル同期コンデンサー市場動向

5.1 歴史的および現在の市場動向(2019-2024)

5.2 市場予測(2025-2033)

6 グローバル同期コンデンサー市場 – タイプ別分類

6.1 新規

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測(2025-2033)

6.2 リファブリッシュド

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測(2025-2033)

6.3 タイプ別魅力的な投資提案

7 グローバル同期コンデンサー市場 – 冷却技術別内訳

7.1 水素冷却型

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025-2033)

7.2 空気冷却型

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測(2025-2033)

7.3 水冷式

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測(2025-2033)

7.4 冷却技術による魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A19132

- 世界のテトラヒドロ-2H-2-オン市場

- 世界のパルスフィールドアブレーション市場(2025 – 2034):製品種類別、エンドユーザー別分析レポート

- ゴールドイヤリングの世界市場2025:メーカー別、地域別、タイプ・用途別

- トレプロスチンナトリウムの世界市場

- クラウドオーケストレーション市場レポート:ソリューション別(構成、マネージドサポート、ポータブルサービス、その他)、展開モデル別(プライベート、パブリック、ハイブリッド)、ユーザータイプ別(中小企業、大企業)、産業分野別(銀行・金融サービス・保険(BFSI)、政府・教育、ヘルスケア、IT・通信、小売、製造、メディア・エンターテイメント、その他)、地域別 2024-2032

- 無痛性プラグの世界市場2025:種類別(コラーゲン、シリコーン)、用途別分析

- 世界のプロセスオイル市場(2025 – 2030):種類別、用途別、機能別、地域別分析レポート

- 光ファイバーハンドピース市場:グローバル予測2025年-2031年

- AC/DC磁場計の世界市場2025:種類別(携帯型、デスクトップ型)、用途別分析

- ツイーン60の世界市場

- 4-(2,4-ジ-tert-アミルフェノキシ)-酪酸(CAS 50772-35-5)の世界市場2019年~2024年、予測(~2029年)

- 電気自動車用作動油の世界市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年