市場概要

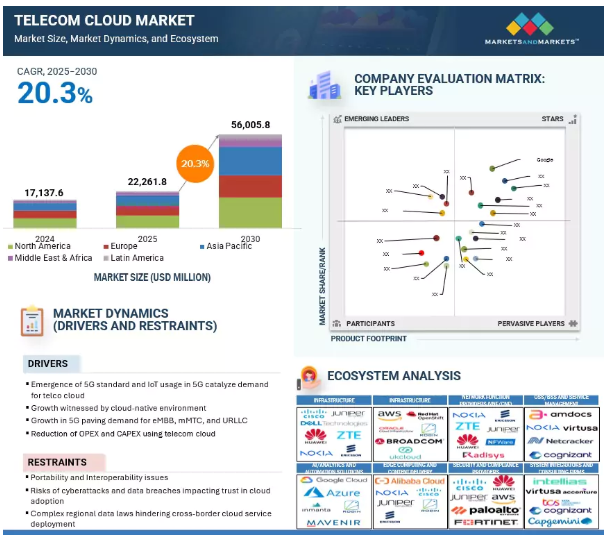

通信クラウド市場は、2025年の222億6,180万米ドルから2030年には560億5,580万米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は20.3%になると予測されています。同市場は、5G、エッジコンピューティング、AI主導型サービスなど、進化するネットワーク需要をサポートするため、通信事業者がクラウドネイティブなインフラへの移行を加速させていることから、力強い成長を遂げています。この変革に拍車をかけている主な要因には、運用費と資本支出の削減、拡張可能なネットワーク・アーキテクチャ、サービスの俊敏性強化に対するニーズがあります。仮想化ネットワーク機能(VNF)とソフトウェア定義ネットワーキング(SDN)の台頭は、動的なリソースプロビジョニングと効率的なワークロード管理を可能にし、オペレータがデータトラフィックの増加と低遅延アプリケーションの要件を満たすのに役立ちます。ハイパースケールと通信事業者の提携やOpen RANの取り組みなど、最近の動向は市場の展望を再構築しています。

カスタマイズされた企業接続ソリューションへの需要や、各業界における急速なデジタル変革が、通信クラウドの採用をさらに加速させています。コンテナ・オーケストレーション、AIを活用した自動化、ネットワーク・スライシングの技術的進歩により、柔軟でプログラマブルかつ回復力のある通信ネットワークが実現します。規制の枠組みが成熟し、クラウドインフラが各地域で拡大するにつれて、通信クラウド市場は持続的な成長を遂げ、次世代インテリジェント通信の礎となります。

ジェネレーティブAIは、高度な適応性、インテリジェント性、自動化されたネットワーク運用を可能にすることで、通信クラウド市場におけるイノベーションを大幅に加速しています。通信事業者がクラウド・ネイティブ・アーキテクチャに移行する中、AI技術の統合は、仮想化環境全体におけるサービス提供、運用の俊敏性、顧客エンゲージメントを強化します。ジェネレーティブAIは自動ネットワーク構成生成をサポートし、通信事業者がトラフィック、トポロジー、サービスニーズに基づいて最適化された構成を動的にモデル化して展開できるようにすることで、手作業と市場投入までの時間を大幅に短縮します。モデルトレーニングのための合成データ生成などのユースケースは、主に実世界のデータが限られていたり、プライバシーが重視される環境において、AIベースのネットワーク管理システムの精度と回復力を向上させます。AIが生成するチャットボットは、状況に応じたリアルタイムの支援を提供し、運用コストを削減し、顧客満足度を向上させることで、通信業界のカスタマーサポートを変革しています。

予知保全シナリオ・シミュレーションは、潜在的なネットワーク障害を事前に特定し、稼働率の向上とリソースの最適化を実現します。さらに、動的なSLAとポリシーの生成により、通信プロバイダーはリアルタイムの分析に基づいて、パーソナライズされた需要主導型のサービス契約を作成することができます。ジェネレーティブAIの採用により、モデルの透明性、データガバナンス、説明責任に関する懸念が生じます。しかし、自動化、パーソナライゼーション、スケーラビリティにおける優位性は、AIを変革する力として位置づけています。通信クラウドのエコシステムが進化するにつれて、インテリジェントで弾力性があり、将来対応可能なネットワークを開発する上で、ジェネレーティブAIは極めて重要になるでしょう。

ドライバー 5G規格の登場とIoTユースケースの増加

5G規格の導入とIoTユースケースの急速な拡大により、通信クラウド・ソリューションに対するかつてない需要が高まっています。5Gネットワークが強化されたモバイルブロードバンド、大規模なマシン型通信、超信頼性の低遅延接続を提供するため、事業者は複雑なサービス要件と動的なトラフィックパターンを管理するための柔軟でスケーラブルなインフラストラクチャを必要としています。クラウドネイティブ・プラットフォームは、仮想化されたネットワーク機能とマルチアクセス・エッジ・コンピューティング・ノードの展開を可能にし、コンピューティング・リソースを装置に近づけることで、製造、スマートシティ、自律システムなどのミッションクリティカルなIoTアプリケーションのパフォーマンスと信頼性を確保します。

5GネットワークスライシングとIoTの多様な接続要件の統合には、確立された通信クラウド環境で最もよくサポートされる高度なオーケストレーションと自動化機能が必要です。オンデマンド・リソース・プロビジョニング、コンテナ化されたマイクロサービス、高度なアナリティクスを活用することで、通信事業者はネットワーク利用を最適化し、新サービスの展開を加速し、設備投資と運用コストを抑えることができます。通信クラウドプラットフォームへの投資は、5G対応のモノのインターネット(IoT)技術がもたらす機会を活用する上で極めて重要です。このような先進的なプラットフォームを採用することで、通信事業者はサービスの差別化を図り、市場で際立つユニークで革新的なソリューションを生み出すことができます。この戦略的な動きは、新たな収益源を開拓する能力を高めるだけでなく、目まぐるしく進化し続けるデジタル環境の中で大きな競争優位性を獲得するための位置付けにもなります。

制約事項 移植性と相互運用性の問題

移植性と相互運用性は、マルチベンダーやマルチクラウドの展開を複雑にすることで、通信クラウド市場の成長に大きな制約をもたらします。仮想化、オーケストレーション、コンテナの各プラットフォームに独自のインターフェイスが存在し、オープンスタンダードの実装に一貫性がないため、ワークロードのシームレスな移行とサービスのポータビリティが妨げられています。事業者がネットワーク機能をパブリッククラウド、プライベートクラウド、エッジノードに分散させる際、API規約、データモデル、管理ツールの不一致が複雑な統合を引き起こし、運用リスクを高めます。このような断片化はベンダーの囲い込みにつながり、戦略の柔軟性を制限し、移行コストと新サービスの市場投入までの時間を増大させます。

一貫性のない相互運用性は、信頼性の高いエンドツーエンドのサービス保証を実現する上で大きな課題となります。さまざまなモニタリングやオーケストレーションのフレームワークが存在するため、一貫したポリシーの適用、セキュリティ対策、パフォーマンス保証を実現することが困難です。このような複雑な問題に効果的に取り組むには、標準化されたインターフェースとクロスドメイン・オーケストレーション・ソリューションの開発に投資することが不可欠です。さらに、Open RANとKubernetes Network Functionの標準化には、業界コンソーシアムへの積極的な参加が不可欠です。このような協力的な取り組みにより、通信クラウド環境は、将来の持続的な成長に必要な俊敏性、拡張性、回復力を確実に獲得できるようになります。

機会: SDN と NFV ベースのクラウドネイティブソリューションへの需要

Software-Defined Networking (SDN) と Network Function Virtualization (NFV) のクラウドネイティブソリューションに対する需要の高まりは、通信クラウド市場における大きな成長機会です。従来のハードウェア中心のネットワークはダイナミックなトラフィックパターンと新たなユースケースに対応するのに苦労しています。一方 SDN と NFV アーキテクチャはプログラマブルでオンデマンドなサービスを可能にします。クラウドネイティブアーキテクチャはコンテナ化とマイクロサービスを利用してデプロイプロセスを合理化し、ライフサイクル管理を自動化し、迅速なスケーリングを促進します。これらのアプローチにより、リソースのユーティリティが最適化され、システムの耐障害性が強化されるため、チームは堅牢な運用効率を維持しながら、アップデートや新機能をより俊敏に提供できます。

このシフトは、仮想ルータ、ファイアウォール、ロードバランサのような仮想ネットワーク機能を数分で運用する柔軟性をオペレータに提供することで、専有アプライアンスへの依存を減らし、設備投資と運用コストを削減し、サービスイノベーションを加速します。さらに、SDN と NFV による自動化は、一元化されたオーケストレーションとリアルタイムの分析を通じてネットワークの可視性と回復力を強化し、障害管理とパフォーマンスの最適化を改善します。5G、IoT、エッジコンピューティングのアプリケーションが急増する中、クラウドネイティブの SDN と NFV ソリューションは、インフラ管理を合理化しながら、カスタマイズされた高性能な接続性を提供するために不可欠です。

課題 情報損失のリスク

情報損失のリスクは、依然として通信クラウド市場の成長を妨げる重大な課題です。通信事業者がコアネットワーク機能や機密性の高い加入者データをクラウド環境に移行する傾向が強まるにつれ、データ漏洩、サービス停止、不正アクセスにさらされる可能性が著しく高まっています。クラウドベースのインフラは拡張性と柔軟性を提供する一方で、マルチテナンシー、国境を越えたデータ転送、パブリック・クラウドとプライベート・クラウド間の一貫性のないセキュリティ慣行などに関連する脆弱性をもたらします。サービスの中断や偶発的な設定ミスは、ミッションクリティカルなデータの損失につながり、サービスの信頼性や規制遵守に悪影響を及ぼします。

さらに、通信部門は膨大な量のリアルタイムデータを扱うため、サイバー犯罪者の格好の標的となっています。こうした脅威に効果的に対処するには、エンドツーエンドのデータ完全性、包括的な暗号化プロトコル、厳格なアクセス制御メカニズムを確保する堅牢な対策を導入することが極めて重要です。市場が拡大を続ける中、通信クラウドベンダーやサービスプロバイダーは、高度なサイバーセキュリティフレームワークの開発、強靭なディザスタリカバリ戦略、業界固有のデータガバナンス基準の遵守に向けた投資を行うことが不可欠です。これらの対策は、セキュリティ強化に対する需要の高まりに対応するだけでなく、クラウドネイティブの通信インフラの可用性と信頼性を確保することで、ユーザーや利害関係者からの信頼を高めることにもつながります。

主要企業・市場シェア

通信クラウドのエコシステムは、さまざまなハードウェアインフラストラクチャプロバイダー、クラウドインフラストラクチャプロバイダー、OSS/BSSサービス管理プロバイダー、AI/分析ソリューションプロバイダー、システムインテグレーターで構成されています。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。この市場で著名な企業には、AWS(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Broadcom(アメリカ)、Oracle(アメリカ)、Intellias(ウクライナ)、Nokia(フィンランド)、Ericsson(スウェーデン)、Huawei(中国)などがあります。

予測期間中、プライベートクラウドの展開セグメントが最も高いCAGRで成長する見込み

プライベートクラウドの導入モデルは、通信事業者にとって不可欠な厳格なセキュリティ、コンプライアンス、データ主権に関する要件を満たすことができるため、予測期間中に通信クラウド市場で最も高いCAGRを示すと予測されています。プライベートクラウド環境は、データとネットワーク機能の制御を強化する専用インフラを提供します。これらの環境は超低遅延パフォーマンスをサポートするため、ネットワークスライシング、モバイルエッジコンピューティング、自律的なサービス提供などのミッションクリティカルなアプリケーションに最適です。電気通信に関するEUのAI法の施行やその他の国のデータ保護義務化など、規制コンプライアンスが重視される傾向が強まっていることも、ローカライズされたデータ処理とストレージを促進するプライベートクラウドモデルの採用をさらに後押ししています。

さらに、プライベートクラウドの導入により、通信事業者は、運用の独立性とインフラの透明性を維持しながら、サイバーセキュリティのリスクを軽減することができます。Broadcom と VMware が Bouygues Telecom と提携したような戦略的パートナーシップは、プライベートクラウドソリューションの最適化における高度な仮想化と自動化機能の役割を明確に示しています。通信事業者がスケーラビリティとセキュリティおよび規制遵守の両立を目指す中、プライベートクラウドモデルは非常に実行可能で将来性のある展開戦略として際立っており、通信事業者のクラウドエコシステムにおける成長の加速を後押ししています。

予測期間中、SaaSクラウドサービスモデルセグメントが最大の市場規模を占めると予測

SaaS(Software-as-a-Service)セグメントは、予測期間中、通信クラウド市場のクラウドサービスモデルカテゴリーの中で最大の市場シェアを獲得すると予測されています。この成長の原動力は、通信事業者の進化する運用ニーズに対応し、スケーラブルでコスト効率に優れ、迅速に展開可能なアプリケーションを提供できることです。顧客関係管理システム、課金プラットフォーム、サービス・オーケストレーション・ツール、AIを活用したネットワーク管理ソリューションなどのSaaS提供により、事業者は多額のインフラ投資を必要とせずに、サービス提供の強化、顧客体験の最適化、内部プロセスの合理化を実現できます。5Gの普及とIoTユースケースの拡大により、リアルタイム分析、柔軟なオーケストレーション、インテリジェントな自動化を提供するSaaSベースのプラットフォームに対する需要が加速しています。IBMのwatsonx OrchestrateとOracle Cloud Infrastructureの統合をはじめとする戦略的パートナーシップは、高度なAI機能を通信事業者のSaaS製品に組み込むことに注目が集まっていることを示しています。さらに、SaaSプラットフォームは、組み込みのセキュリティ対策、定期的なアップデート、データの一元管理により、EUのAI法などの規制枠組みへのコンプライアンスを簡素化します。通信事業者が俊敏性、革新性、業務効率を優先する中、SaaSモデルは通信クラウドエコシステムにおいて最も適応性が高く、幅広く採用されるソリューションとして際立っています。

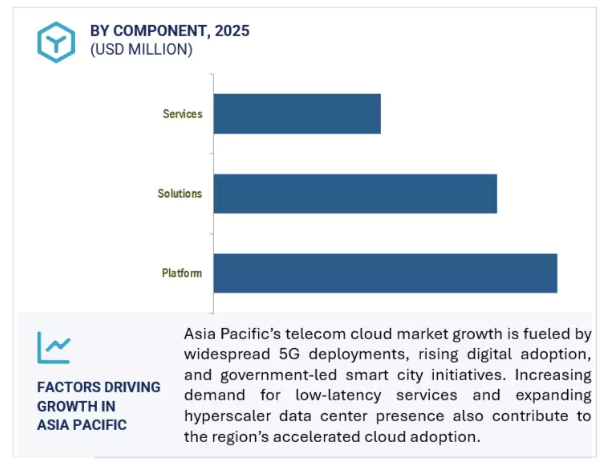

アジア太平洋地域は、デジタルインフラの急速な進歩、大規模な5Gの導入、中国、インド、韓国、東南アジア諸国などの主要国における政府の積極的な取り組みによって、2025年から2030年までの予測期間中に通信クラウド市場で最も高いCAGRを記録すると予測されています。この地域では、通信事業者がクラウドネイティブな5Gコア、マルチアクセス・エッジコンピューティング、AIを活用した自動化の導入を加速し、接続性とパフォーマンスに対する需要の高まりに対応するため、ネットワーク仮想化への移行が急速に進んでいます。この傾向を浮き彫りにする顕著な例として、NTTコミュニケーションズとオラクル・クラウド・インフラストラクチャとの協業が挙げられます。

この開発は、ネットワークの最適化、自律的なネットワーク運用、高度にパーソナライズされたサービス提供などの次世代ユースケースをサポートするために、インテリジェントで地域固有のクラウドプラットフォームへの注目が高まっていることを反映しています。さらに、ハイパースケール・クラウド・プロバイダーはアジア太平洋地域で急速にプレゼンスを拡大し、新たなデータセンターを設立したり、地域の通信事業者とパートナーシップを結んだりしています。同時に、Open RANや仮想化RAN技術の採用が進んでおり、ベンダーへの依存度を減らし、機動的なネットワーク展開を可能にしています。モバイルデータの利用が増加し、低遅延のデジタルサービスに対する需要が高まる中、これらの進歩により、アジア太平洋地域は、活気に満ちたイノベーション主導のエコシステムに支えられた通信クラウド導入のリーダーとしての地位を確立しています。

2025 年 5 月、Bouygues Telecom は Broadcom とのパートナーシップを更新し、IT 変革を加速してプライベート クラウドを拡大しました。Bouygues は Broadcom の VMware Telco Cloud Platform と仮想化スタックを活用して、レガシー システムを統合し、最新のクラウド ネイティブ インフラストラクチャを展開します。この連携には、オーケストレーションの強化、ネットワーク機能の自動ライフサイクル管理、統合セキュリティ管理などが含まれます。Broadcom のキャリアグレード仮想化ソリューションを採用することで、Bouygues Telecom はネットワークの信頼性を向上し、総所有コストを削減し、エッジ コンピューティングや IoT 接続などの新サービスを迅速に導入することを目指しています。

2025年5月、IBMとオラクルは、通信事業者向けにカスタマイズされたエージェント型AIとハイブリッドクラウドソリューションを推進するため、提携関係を拡大しました。この共同イニシアチブでは、IBM Cloud PakプラットフォームとOracle Cloud Infrastructureを統合し、IBMのAIおよび自動化ツールキットとオラクルの高性能コンピュートおよびネットワークサービスを組み合わせます。この連携により、通信事業者はクラウドネイティブなネットワーク機能を構築し、AI主導のワークフローをオーケストレーションし、ハイブリッド展開全体でデータ主権を維持することができます。通信事業者は、統合管理、エンドツーエンドのセキュリティ、運用効率と加入者体験の向上を促進するインテリジェント・ネットワーク・サービスの開発加速といったメリットを享受できます。

ドイツテレコムは2025年4月、企業のクラウド化とAIイニシアチブを推進するため、グーグル・クラウドとの戦略的パートナーシップを2030年まで拡大しました。この延長契約の下、ドイツテレコムは重要なSAP、AI、IT、ネットワーク機能をGoogle Distributed CloudとAnthosに移行し、ハイブリッドなマルチクラウド通信環境を育成します。この連携により、リアルタイムのデータ分析、自動化されたネットワーク管理、新しいデジタルサービスの迅速な展開が可能になります。ドイツテレコムは、グーグル・クラウドのセキュアなインフラとAIファーストの機能を活用することで、サービス・ポートフォリオ全体の顧客体験の向上、イノベーション・サイクルの加速、運用コストの最適化を目指します。

2025年3月、エリクソンとエコネットは、モバイル・ワールド・コングレス・バルセロナで発表されたコアネットワークのアップグレード契約で提携を強化しました。エリクソンは、自社のクラウドネイティブな5Gコアソリューションをエコネットの既存ネットワークに導入し、スタンドアロン5Gサービスへのシームレスな進化を可能にします。この契約には、高度なオーケストレーション、AIベースのネットワーク最適化、統合セキュリティ機能が含まれます。この提携により、エコネットは超低遅延アプリケーション、大容量モバイルブロードバンド、差別化された企業向けサービスを提供できるようになり、エリクソンはスケーラブルでソフトウェア定義の通信アーキテクチャにおけるリーダーシップを強化します。

テレコム・クラウド市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。テレコムクラウド市場の主要プレーヤーは以下の通り。

AWS (US)

Intellias (Ukraine)

Juniper (US)

ACL Digital (US)

Inmanta (Belgium)

Microsoft (US)

Nokia (Finland)

Cisco (US)

Alibaba Cloud (China)

UK Cloud Communications (UK)

IBM (US)

Ericsson (Sweden)

Amdocs (US)

Robin.IO (US)

Broadcom (US)

Huawei (China)

Virtusa (US)

NFWare (US)

Oracle (US)

ZTE (China)

Mavenir (US)

Telenity (Turkey)

【目次】

はじめに

24

研究方法論

28

要旨

38

プレミアムインサイト

42

市場概要

45

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 5G規格の登場とIoT利用が通信需要を喚起 – クラウドネイティブ環境の成長 – 5Gの急増がeMBB、mMTC、 制約事項 – 移植性と相互運用性の問題 – サイバー攻撃の増加 – オープン RAN とプライベート 5G ネットワークの需要 – 従来のネットワーキング・モデルを置き換える SDN と NFV ベースのクラウド ネイティブ・ソリューションの需要 – チャレンジ – 情報損失のリスク – 政府の厳しい規制 – 運用環境に関する複雑さ

5.3 通信クラウドの歴史

5.4 エコシステムの分析

5.5 業界のユースケース ユースケース 1: グローブテレコム、グーグルのクラウドを利用してビジネスを自動化 ユースケース 2: ドイツテレコム、ヴイエムウェアと提携してネットワーク変革を支援 ユースケース 3: グーグル、ウィンドトレの大量データ管理を支援 ユースケース 4: amazonがVerizonの5Gネットワーク展開を支援 ユースケース5: レッドハットがエティサラットのネットワーク変革を支援

5.6 サプライチェーン分析 ネットワークプロバイダーとハードウェアプロバイダー クラウドコンピューティングサービスプロバイダー プラットフォーム、ソリューション、サービスプロバイダー エンドユーザー(通信事業者)

5.7 価格分析 通信クラウドソリューションの主要プレーヤー別価格分析(2024 年) 通信クラウドサービスの主要プレーヤー別価格分析(2024 年

5.8 技術分析 はじめに 主要技術 – 人工知能(AI) – 機械学習(ML) – モノのインターネット(IoT) – デジタルツイン ADJACENTARY TECHNOLOGIES – 拡張現実(AR)/仮想現実(VR) – エッジコンピューティング COMPLEMENTARY TECHNOLOGIES – クラウドコンピューティング – サイバーセキュリティ – ビッグデータ分析 – ブロックチェーン

5.9 特許分析手法の通信クラウド市場:主要特許(2016~2025年

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 ポーターのファイブフォース分析 新規参入による脅威 代替品による脅威 買い手の交渉力 サプライヤーの交渉力 競合ライバルの激しさ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 規制のランドスケープ 規制機関、政府機関、その他の組織 主な規制と枠組み – 家族教育権およびプライバシー法 – デジタルミレニアム著作権法 – SOC 2 – グラムリーチ・ブライリー法

5.14 2025-2026 年の主要会議とイベント

5.15 テレコム・クラウド市場の技術ロードマップ 2030年までのテレコム・クラウド・ロードマップ – 短期ロードマップ(2025年~2026年) – 中期ロードマップ(2027年~2028年) – 長期ロードマップ(2029年~2030年)

5.16 通信クラウドにおけるAI/ジェネレーティブAIの市場ユースケースへの影響

5.17 投資と資金調達のシナリオ(2024年

5.18 市場におけるベストプラクティス

5.19 2025年米国関税の影響-テレコムクラウド市場の概要 主な関税率の価格影響分析-戦略的シフトと新たなトレンド 国・地域への影響-アメリカ-中国-ヨーロッパ-アジア太平洋地域(中国を除く) エンドユーザー別産業への影響-電気通信サービスプロバイダー(CSP/Telcos)

通信クラウド市場、コンポーネント別

82

6.1 導入コンポーネント 通信クラウド市場の促進要因

6.2 プラットフォームの近代化とネットワークの仮想化

6.3 ソリューション 作業プロセスの自動化とクラウドコンピューティングの利点の活用

6.4 サービス クラウドベースのオペレーションをシームレスに機能させる プロフェッショナルサービス マネージドサービス

通信クラウド市場、展開モデル別

88

7.1 導入展開モデル:通信クラウド市場の促進要因

7.2 パブリッククラウドは複数の業種向けに拡張性と柔軟性の高いクラウドインフラを開発

7.3 プライベート・クラウドは安全なクラウド・インフラを提供し、クラウドに保存された情 報の監視とアクセス制限を支援

7.4 ハイブリッド・クラウドは、拡張性、柔軟性、セキュリティに優れたソリューショ ンへのニーズを満たすもの

通信クラウド市場、クラウドサービス・モデル別

94

8.1 クラウドサービス・モデルの導入:通信クラウド市場の促進要因

8.2 インフラストラクチャ・アズ・ア・サービスは、データストレージ、ネット ワークインフラ、データサーバー、その他のコンピューティングリソースを活用

8.3 Platform as a Service は、予測、投資収益、ビジネス上の意思決定の改善を支援

8.4 Software as a Serviceは通信サービスのスケーラビリティと信頼性をサポート

通信クラウド市場、NFVソフトウェア別

100

9.1 nfvソフトウェアの導入:通信クラウド市場の促進要因

9.2 仮想マシン上で動作するネットワーク機能の管理を支援するvnfs/cnfs

9.3 nfvi はネットワーク機能仮想化の機能をサポートし、サービスデリバリ を改善

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 4916

- 屋外構造物市場:グローバル予測2025年-2031年

- 標準インスリンペン用針市場2025年(世界主要地域と日本市場規模を掲載):4mm、5mm、8mm、その他

- ガルボスキャニングデバイス市場2025年(世界主要地域と日本市場規模を掲載):単軸、二軸、三軸

- ブロモベンゼンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の有線ドローン市場・予測 2025-2034

- プロセス油市場2025年(世界主要地域と日本市場規模を掲載):芳香族、ナフテン系、パラフィン系

- 世界のツイーン20市場

- N-メチル-2-ピロリドン (NMP)の中国市場:電子グレード、医薬品グレード、工業グレード

- 自動車用アルミ押出材の中国市場:アルミスペースフレーム、サブストラクチャー、その他

- バイオプラットフォームケミカルの世界市場

- 二クロム酸ナトリウム二水和物の世界市場

- イソアミルアルコール市場2025年(世界主要地域と日本市場規模を掲載):イソアミルアルコール(98%)、イソアミルアルコール(99%)