市場概要

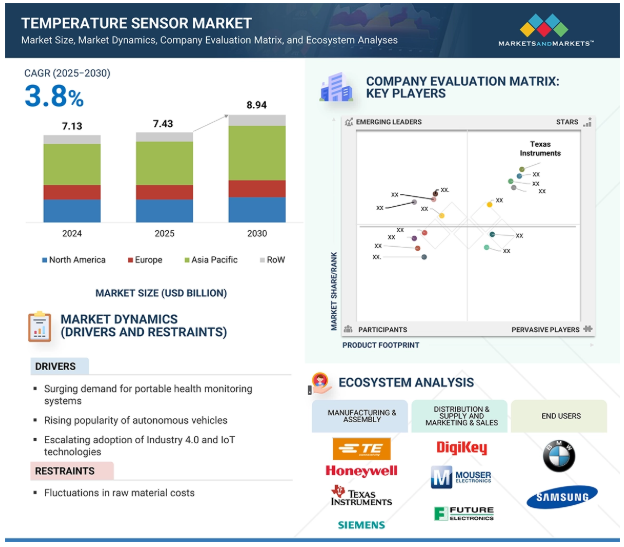

温度センサーの世界市場規模は、2025年の74.3億米ドルから2030年には年平均成長率3.8%で89.4億米ドルに成長すると予測されています。ウェアラブル装置は、心拍や体温などいくつかの生体パラメータを追跡します。ウェアラブル装置の採用は急速に増加しており、多くのエンドユーザーがフィットネスや全体的な健康を改善するためにこのような技術を求めています。現在、6人に1人がウェアラブル装置を所有し、使用していると推定されており、この採用傾向は今後数年間も続くと予想されています。体温計センサー市場は、医療における高度で携帯可能な装置への需要の高まりにより成長しています。特に患者モニタリングシステムや携帯型健康モニタリング装置の技術の進歩もこの傾向に寄与しています。老年人口の増加は健康ハードウェアに影響を与え、ライフスタイルを変化させるため、ポータブル装置の需要やポータブル装置の使用にも拍車をかけています。ウイルス感染症の増加もこのトレンドを後押ししており、お使いの装置も増えるでしょう。

ドライバー:宇宙船を遠隔操作するセンサーのニーズの高まり

宇宙ミッションの成功は、宇宙船に搭載されたさまざまな機能の実行、監視、制御に大きく依存しています。最新の宇宙船はより自律的になりつつありますが、搭載機能のほとんどは地上から制御されています。宇宙船を制御するためには、搭載されたさまざまなセンサーによって大量の情報を収集し、地上の管制センターに送信して処理しなければなりません。センシングは衛星の制御機能だけでなく、多くの場合、ミッションの目的でもあります。

宇宙船は、ミッションの中核となるタスクを実行するペイロードと、ペイロードに必要なすべてのサポート機能を提供するプラットフォームに分けることができます。宇宙船用のセンサーは、ペイロードセンサーと衛星プラットフォームとペイロードの機能を制御するセンサーを区別する必要があります。リモートセンシングのペイロードは、情報取得に電磁技術を使用します。センサーの種類別は、電磁スペクトルの異なる範囲で動作します。さらに、宇宙用温度センサーの市場は、TE Connectivity、Innovative Sensor Technology IST AG、AMETEK Inc.などのさまざまなメーカーによって牽引されています。

制約: 原材料コストの変動

温度センサーメーカーは、コバルト、ニッケル、マンガン、鉄合金、銅などの原材料を使用しています。多くのメーカーは、これらの原材料の確保を第三者サプライヤーに依存しています。このような原材料の価格の変動や供給の可用性は、メーカーの収益性に大きく影響します。これらの原材料価格の変動は、新興国における世界的な経済成長の継続、貿易関税、世界的な需要の増加、自然災害、戦争、その他の政治的イベント、および外国為替レートの変動に起因しています。

材料科学と工学の進歩は、より高性能な新しいセンサーの開発に道を開きました。さらに、製造業は先進的なセンサー技術を取り入れることに先駆けてきました。例えば、高度なセンサー技術は、現在のコンピュータ統合製造における革命を可能にしました。グローバル市場の競争が激化するにつれて、品質検査にかかるコストは増加の一途をたどっています。そのため、品質は製造工程に不可欠な要素であり、適切なセンサーを使用した常時監視や、製造の中間段階で製品を取り出して検査することにより、工程を管理する必要があります。したがって、高いイニシャルコストは、温度センサーの製造とロジスティクスに悪影響を及ぼすと予想されます。

機会:IoT研究プロジェクトへの投資の増加

政府部門は IoT の潜在的な最大顧客の 1 つになる可能性が高いため、世界中の政府が IoT 関連のイノベーションを支援し、資金を提供しています。政府は、スマート・システムによる交通管理、スマート・メーターによる省エネルギー、スマート・カメラによるセキュリティ管理など、主要分野の改善とイノベーションを求めています。

各国政府も、スマートシティを開発するための新たなIoT研究プロジェクトに資金を提供しています。このような支援は、今後数年間のIoTの成長において重要な役割を果たすと予想されます。IoT装置には温度センサーが内蔵されている必要があるため、温度センサーの需要は高まるでしょう。例えば、中国は2025年までの今後4年間で1.4兆米ドルの投資を計画しています。例えば、電子情報技術省(MeitY)のセンサーは2023年、IIoTセンサーのCoEでC-METが開発した「スマートデジタル温度計」、「IoT対応環境モニタリングシステム」、「多チャンネルデータ収集システム」を含む3つのIoTセンサーベースの製品を発表しました。

課題:高度なアプリケーションに対する厳しい性能要件

センサーのセンシング能力はエンドユーザー別のアプリケーションによって異なり、その結果、不正確な温度測定が行われる可能性があります。例えば、自動車産業における温度測定のパラメータは、石油・ガス産業と同じではありません。したがって、温度センサーの性能要件応答時間は、高度なアプリケーションほど重要になります。プロセス産業(化学、ガラス、バイオテクノロジー)のような高度なアプリケーション分野では、高温測定が必要です。一方、非プロセス産業(半導体、自動車、航空宇宙・防衛)では、継続的な温度監視が求められます。メーカーは、エンドユーザー・セグメントに応じて、このような厳しい要件に適合する必要があります。

さらに、温度センサー市場には、自動車、航空宇宙・防衛、家電、電力産業に注力するメーカーが多数あります。温度測定はほとんどすべてのプロセスで不可欠であるため、センサーは市場に深く浸透しています。しかし、低価格センサーの場合、ボリュームディスカウントが課題です。市場の需要を維持するためには、高精度、統合の容易さ、能力が必須条件です。各社は、重要な用途、高温環境、携帯性などの要素を考慮し、簡単に操作でき、高い信頼性を持つ機器を顧客に提供するために、戦略を再定義する必要があります。

温度センサーのエコシステムには、研究・設計・開発、製造・組立、流通・供給、マーケティング・販売、エンドユーザー産業、アフターサービスが含まれます。

主要企業・市場シェア

デジタルセグメントが2030年に最大シェアを占める見込み

2030年の温度センサー市場において、出力別ではデジタルセグメントが大きなシェアを占めています。アナログ温度センサーとは対照的に、デジタル温度センサーの出力は変化するアナログ電圧ではありません。それでも、信号は通信プロトコルを介してマイクロコントローラに送信されます。センサーとコントローラーの通信プロトコルにより、デジタル温度センサーは少し高価になります。このセンサーは通常、温度センサー、2線式デジタル・インターフェース、ICの動作を制御するためのレジスタ、アナログ・デジタル・コンバーター(ADC)で構成されます。

デジタル温度センサーは、範囲に縛られない警告信号に関してさらなる利点を提供し、設定値を不揮発性メモリーに保存することができます。デジタル出力の温度センサーは、アナログ出力のセンサーに比べていくつかの利点があり、主に遠隔アプリケーションに適しています。デジタル温度センサーは、医療、航空宇宙産業、試験・計測装置、産業オートメーションなどの用途に使用されています。デジタル温度センサーを提供している著名な企業には、TE Connectivity(スイス)、Texas Instruments Incorporated(アメリカ)、NXP Semiconductors(オランダ)、STMicroelectronics(スイス)などがあります。デジタル温度センサーは、シングルチャンネル温度センサーとマルチチャンネル温度センサーに分類されます。

予測期間中、食品・飲料業界は温度センサー市場で2番目に高いCAGRを記録する見込み

温度は、食品・飲料産業のプロセスにおける重要なパラメータの1つです。生産、保管、輸送中の品質保証には、温度の監視と制御が必要です。温度センサーは主に、醸造、瓶詰め、発酵、貯蔵、乳化、配管、缶詰、低温殺菌など、食品エンドユーザー別業界の複雑なプロセスの温度を(厳しい規則や規制に従って)監視するために使用されます。抵抗温度検出器(RTD)と赤外線(IR)センサーは、高温アプリケーションにますます使用されるようになっています。IRセンシングは食品・飲料業界では非常に推奨されています。急激な温度変化を検知し、食品の無駄を省くために使用されます。さらに、コーヒーメーカー、ディープフライヤー、生鮮品の出荷、温度管理された食品貯蔵システム、温度計は、温度センサーが主要な役割を果たす主要なアプリケーションです。食品・飲料業界向けに温度センサーを提供している著名な企業には、Pyromation社(アメリカ)、OMEGA Engineering社(アメリカ)、ifm electronic gmbh社(ドイツ)、Honeywell International社(アメリカ)などがあります。

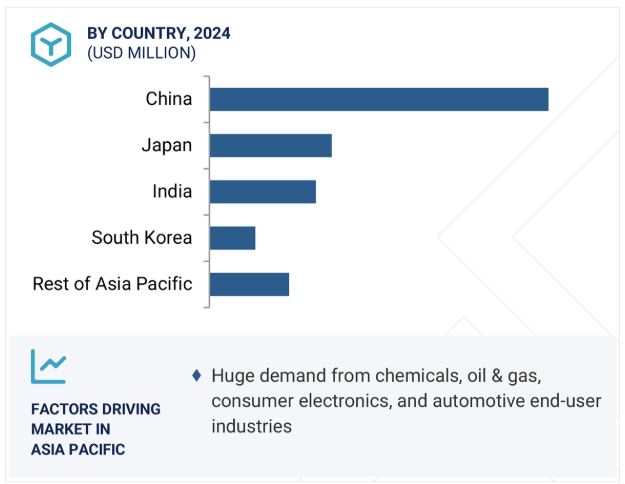

アジア太平洋地域の温度センサー市場は、中国、日本、韓国、インドなどの主要国で工業化が加速し、自動化への取り組みが活発化していることが背景にあります。同地域は、温度センサー製品やソリューションの採用で他地域に先行しています。化学、石油・ガス、電子機器、エネルギー・電力、ヘルスケア、自動車、金属・鉱業などの業界からは、費用対効果が高く効率的な温度センサーに対する継続的な需要があり、温度センサー市場の牽引役となる見込みです。この地域の自動車産業は、世界の乗用車生産の50%以上を占めています。さらに、中国は空前の経済成長を遂げています。高速サイクル技術の開発により、多くの家電、医療機器、通信・通信装置、自動車が開発されています。最近、全国で5Gサービスが開始され、スマートフォンやその他の関連アイテムに関するあらゆるものの需要が増え続けています。このような先端技術の増加傾向は半導体市場を牽引し、温度センサーの必要性を高めています。日本におけるホームオートメーション市場の発展や、上下水道処理業界における自動化装置やシステムの需要の高まりは、温度センサーの需要を増加させると予想されます。日本に拠点を置く著名な温度センサーメーカーには、横河、パナソニック、岡崎製作所、デンソーなどがあります。

製造会社、株式会社デンソー。温度は、食品・飲料業界のプロセスにおける重要なパラメータの1つです。生産、保管、輸送中の品質保証には、温度の監視と制御が必要です。温度センサーは主に、醸造、瓶詰め、発酵、貯蔵、乳化、配管、缶詰、低温殺菌など、食品エンドユーザー別業界の複雑なプロセスの温度を(厳しい規則や規制に従って)監視するために使用されます。抵抗温度検出器(RTD)と赤外線(IR)センサーは、高温アプリケーションにますます使用されるようになっています。IRセンシングは食品・飲料業界では非常に推奨されています。急激な温度変化を検知し、食品の無駄を省くために使用されます。さらに、コーヒーメーカー、ディープフライヤー、生鮮品の出荷、温度管理された食品貯蔵システム、温度計は、温度センサーが主要な役割を果たす主要なアプリケーションです。食品・飲料業界向けに温度センサーを提供している著名な企業には、Pyromation社(アメリカ)、OMEGA Engineering社(アメリカ)、ifm electronic gmbh社(ドイツ)、Honeywell International社(アメリカ)などがあります。出力別では、2030年の温度センサー市場ではデジタルセグメントが大きなシェアを占めています。アナログ温度センサーとは対照的に、デジタル温度センサーの出力は変化するアナログ電圧ではありません。それでも、信号は通信プロトコルを介してマイクロコントローラに送信されます。センサーとコントローラーの通信プロトコルにより、デジタル温度センサーは少し高価になります。このセンサーは通常、温度センサー、2線式デジタル・インターフェース、ICの動作を制御するためのレジスタ、アナログ・デジタル・コンバーター(ADC)で構成されます。

デジタル温度センサーは、範囲に縛られない警告信号に関してさらなる利点を提供し、設定値を不揮発性メモリーに保存することができます。デジタル出力の温度センサーは、アナログ出力のセンサーに比べていくつかの利点があり、主に遠隔アプリケーションに適しています。デジタル温度センサーは、医療、航空宇宙産業、試験・計測装置、産業オートメーションなどの用途に使用されています。デジタル温度センサーを提供している著名な企業には、TE Connectivity(スイス)、Texas Instruments Incorporated(アメリカ)、NXP Semiconductors(オランダ)、STMicroelectronics(スイス)などがあります。デジタル温度センサーは、シングルチャンネル温度センサーとマルチチャンネル温度センサーに分類されます。

2025年1月、Emerson Electric Co.は、新しいAVENTICS™ DS1露点センサーを発売しました。このセンサーは、1つの装置で圧縮空気やその他の非腐食性ガスの露点、温度、湿度レベル、品質をリアルタイムで監視できる唯一の産業用センサーです。

2024年9月、シーメンスとメルクは、メルクの3つの事業部門にわたる戦略的プロジェクトを通じて、デジタルトランスフォーメーション技術に関する戦略的パートナーシップを確立しました。このMoUにより、シーメンスはSmartfacturing技術の優先的グローバルサプライヤーおよび戦略的パートナーに指定され、メルクの3つの事業部門にわたる変革プロジェクトへの道が開かれました。

2024年6月、ハネウェルはキャリア・グローバル・コーポレーションのグローバル・アクセス・ソリューション事業の買収を49億5000万ドルで完了しました。キャリアのグローバル・アクセス・ソリューション事業を買収することで、ハネウェルはデジタル時代のセキュリティ・ソリューション・プロバイダーとしての地位を確立すると同時に、急成長するクラウドベースのサービスおよびソリューション分野で高度なイノベーションの機会を得ることができます。

2024年5月、Amphenol CorporationはCarlisle Companies IncorporatedからCarlisle Interconnect Technologies(CIT)事業の買収を完了しました。CITの買収により、高度に設計された過酷な環境での相互接続ソリューションの提供が強化され、民間航空、防衛、および産業市場のお客様に製品を提供できるようになります。

2023年10月、Endress+Hauser Group Services AGとSICKは、SICKのプロセスオートメーション事業部門に関する戦略的パートナーシップを確立するための共同覚書に調印しました。このパートナーシップは、Endress+Hauserの製品ポートフォリオをSICKのプロセス分析およびガスフロー測定エンジニアリングで拡大することを目的としています。

温度センサー市場トップリスト

温度センサー市場を支配しているのは以下の企業です:

Honeywell International Inc. (US)

TE Connectivity (Switzerland)

Texas Instruments Incorporated (US)

Endress+Hauser Group Services AG (Switzerland)

Siemens (Germany)

Emerson Electric Co. (US)

Analog Devices, Inc. (US)

Amphenol Corporation (US)

WIKA Alexander Wiegand SE & Co. KG (Germany)

Microchip Technology Inc. (US)

STMicroelectronics (Switzerland)

NXP Semiconductors (Netherlands)

Omega Engineering, Inc. (US)

Yokogawa Electric Corporation (Japan)

Murata Manufacturing Co., Ltd.

【目次】

はじめに

24

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス ・ ポータブルヘルスモニタリングシステムの需要急増 ・ 自律走行車の人気上昇 ・ インダストリー4.0とIoT技術の採用拡大 ・ 宇宙船を遠隔制御するセンサーのニーズ増加 ・ 阻害要因 ・ 原材料コストの変動 ・ ウェアラブルデバイスへの嗜好の高まり ・ パッケージ食品の消費増加 ・ IoT研究プロジェクトへの投資急増 ・ 課題 ・ 先端アプリケーションに対する厳しい性能要件 ・ メーカー間の激しい価格競争

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 価格分析 サーミスタの種類別平均販売価格動向(2024年) サーミスタの主要メーカー別価格帯(2024年) 温度センサーの地域別平均販売価格動向(2021~2024年

5.7 技術分析 主要技術- MEMS温度センサー 副次的技術- IoT 副次的技術- 小型光ファイバー温度センサー

5.8 ケーススタディ分析 ピークセンサー社、セラミック部品の故障問題に対処するためにタイプ B 熱電対を設計 パイロコントロール社、in-situ 校正技術を使用した温度センサーアセンブリを提案 ピークセンサー社、新規反応容器の開発を容易にするために二重圧力格納容器を改良

5.9 投資と資金調達のシナリオ

5.10 Gen AI/AIが温度センサー市場に与える影響

5.11 特許分析

5.12 貿易分析

5.13 関税分析

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ポーターのファイブフォース分析 競合ライバルの激しさ 代替品の脅威 買い手の交渉力 供給者の交渉力 新規参入の脅威

5.16 主要会議とイベント(2025~2026年

5.17 規制情勢と規格 規制機関、政府機関、その他の組織の規格

5.18 アメリカ関税の影響 – 温度センサー市場 主要関税率 価格の影響 影響分析 国/地域への影響 – アメリカ ヨーロッパ アジア太平洋地域 エンドユーザー産業への影響 – 民生電子産業 – 石油・ガス産業 – 化学産業 – エネルギー・電力産業

温度センサー市場、種類別

85

6.1 はじめに

6.2 接触型バイメタル温度センサー – ウェアラブル装置の普及と食品安全へのニーズの高まりが需要を押し上げる サーモカップル – 石油化学、プロセス、金属産業でのアプリケーションの拡大が需要を押し上げる 抵抗温度検出器 – 高度な温度モニタリングソリューションへの需要の高まりが市場成長を促進する サーミスタ – ヘルスケア産業における新技術の登場が需要を押し上げる 温度センサーICS – パーソナルコンピューティングアプリケーションにおける最近のトレンドが有利な成長機会をもたらす

6.3 非接点赤外線温度センサー:化学施設での危険な活動を検知する赤外線センサーの採用がセグメント成長を促進 ファイバーオプティック温度センサー:本質安全防爆と高温動作機能がセグメント成長を促進

温度センサー市場:出力別

100

7.1 導入

7.2 自動車、電子機器、医療・ヘルスケア分野でのアナログ需要の増加が市場を牽引

7.3 デジタルの利点であるレンジバウンドアラートシグナリングが市場を牽引 シングルチャンネルデジタル温度センサー マルチチャンネルデジタル温度センサー

温度センサー市場、接続性別

105

8.1 導入

8.2 ワイヤレス エッジai内蔵センサーやメッシュ接続センサーの開発が増加し、セグメント成長を加速

8.3 高精度と低コストが需要を押し上げる有線

温度センサー市場、エンドユーザー産業別

108

9.1 導入

9.2 化学プラントにおける自動化技術とプロセス制御技術の導入がセグメント成長を促進

9.3 石油・ガス産業における潜在的危険の早期発見ニーズが市場を牽引

9.4 民生用電子機器における継続的な技術進歩が有望な成長機会を提供

9.5 エネルギー・電力 環境汚染に対する懸念の高まりが需要を押し上げる

9.6 ヘルスケア 医療費の削減と治療結果の改善が市場を牽引

9.7 自動車用空調システムでの用途拡大が市場成長を支える

9.8 金属・鉱業 鉱物採掘、精製、エンジン監視、ダイカストへの用途拡大が市場成長を促進

9.9 食品・飲料:食品廃棄を減らすために急激な温度変化を検知する必要性が市場成長を促進

9.10 パルプ・製紙分野ではパルプ化・漂白工程で正確な温度レベルを維持する必要性が市場成長の原動力に

9.11 航空宇宙・防衛分野では、導管表面を通して航空機の皮膚温度、環境温 度、流体温度を測定する必要があり、市場成長を促進

9.12 標準化された品質の維持とガラス製品のスクラップ削減によるガラス工場の効率向上が市 場成長を促進

9.13 その他のエンドユーザー産業

…

【本レポートのお問い合わせ先】

レポートコード:SE 2914

- 外科用スネアのグローバル市場規模調査、用途別(単回使用、再使用)、用途別(消化器内視鏡、腹腔鏡、泌尿器内視鏡、関節鏡、気管支鏡)、最終用途別(病院、ASCs)、地域別予測 2022-2032

- 医療用接着剤の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- QYResearch

- 世界のMRIコイル市場規模/シェア/動向分析レポート:コイル種類別、用途別、エンドユーザー別、地域別(~2033年)

- 世界のトリエチルホスホノアセテート市場

- 北米の力率改善市場(2025 – 2030):無効電力別、種類別、販売チャネル別、用途別、地域別分析レポート

- 世界の倉庫管理システム(WMS)市場(2025 – 2030):製品別、展開別、階層別、用途別分析レポート

- 3-シクロペンチルアクリロニトリル(CAS 591769-05-0)の世界市場2019年~2024年、予測(~2029年)

- 自動車用チップ抵抗器:グローバル主要企業の市場シェア2026年(厚膜チップ抵抗器、薄膜チップ抵抗器、合金チップ抵抗器)

- バイオプラスチック&バイオポリマーの世界市場規模は2030年までにCAGR 20.7%で拡大する見通し

- 歯科用クラウンの世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- 世界の超音波針ガイド市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート