市場概要

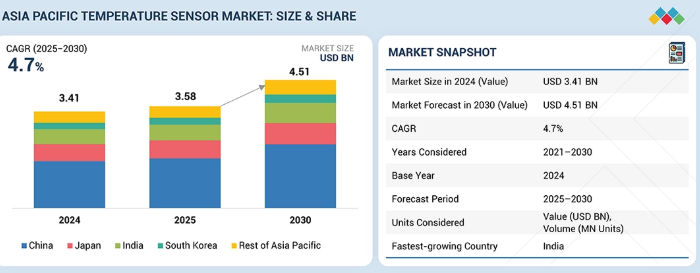

アジア太平洋地域の温度センサー市場は、2025年の35億8000万米ドルから2030年までに45億1000万米ドルへ成長し、年平均成長率(CAGR)4.7%を記録すると予測されている。化学、石油・ガス、民生用電子機器、エネルギー・電力、医療、自動車、金属・鉱業の各産業における、コスト効率に優れ高効率な温度センサーへの継続的な需要が、温度センサー市場の成長を牽引すると見込まれる。さらに、中国では急速な経済発展が進んでいる。中国における新興技術は、数多くの民生用電子機器、医療機器、通信機器、自動車の開発を促進してきた。国内での5Gサービス開始に伴い、スマートフォンの需要が増加している。先進技術の増加傾向は半導体市場を牽引し、それにより同地域における温度センサーの必要性が高まっている。

主なポイント

中国は2025年までにアジア太平洋地域の温度センサー市場で48.9%のシェアを占め、支配的地位を維持すると予測される。

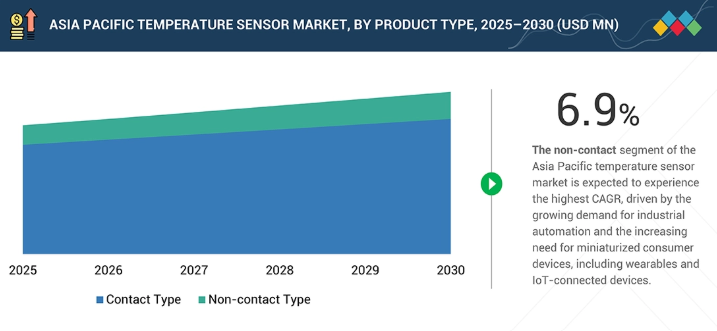

製品タイプ別では、接触式温度センサーセグメントが2024年に85.5%の最大市場シェアを占めた。

接続方式別では、ワイヤレスセグメントが予測期間中に最も高いCAGRで成長すると見込まれる。

出力別では、デジタルセグメントが予測期間中に最も高いCAGRで成長すると予測される。

最終用途産業別では、民生用電子機器が2025年にアジア太平洋温度センサー市場の14.7%を占めると予想される。

テキサス・インスツルメンツ社やハネウェル・インターナショナル社などは、強力な市場シェアと広範な製品展開により、アジア太平洋温度センサー市場の主要プレイヤーとして特定された。

FLIR Systems, Inc.やPyromationなどの企業は、専門的なニッチ分野で確固たる地位を確立することで、新興企業や中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示している。

急速な工業化、電気自動車(EV)の普及拡大、インダストリー4.0の導入、スマートシティの開発が、精密な熱モニタリングの需要を牽引している。これはシステムの安全性、効率性、信頼性向上のために不可欠である。さらに、医療機器、再生可能エネルギー、HVACインフラへの投資拡大が応用範囲を広げ、アジア太平洋地域の温度センサー市場を推進している。

顧客の顧客に影響を与えるトレンドと破壊的変化

アジア太平洋地域の温度センサー市場は、高度な多機能システムへの需要拡大に牽引され、変革的なシフトを経験している。産業オートメーション、医療オートメーション、スマートウェアラブルなどの主要なイノベーション拠点が、将来の収益構成を再構築している。これらの進歩は、民生用電子機器、医療などの産業に直接影響を与え、最終的に顧客収益に測定可能な変化をもたらす。

主要企業・市場シェア

市場エコシステム

部品・ソリューション提供セクターでは、ハネウェル・インターナショナル(米国)やテキサス・インスツルメンツ(米国)といった主要企業が上流構造の強化に重要な役割を担っている。流通面では、ディジキー(米国)やマウザー・エレクトロニクス(米国)などの企業が製品の入手可能性とアクセス性を確保する必須チャネルとして機能している。さらに、エンドユース分野では、ジョンソン・エンド・ジョンソン・サービス社(米国)やレイノルズ・グループ社(ニュージーランド)といった主要な温度センサー採用企業が含まれており、業界の全体像をより包括的に把握できる。

地域別

予測期間中、インドがアジア太平洋地域温度センサー市場で最も急速に成長する国となる

アジア太平洋地域は、中国、日本、インド、韓国、およびその他のアジア太平洋諸国などの主要国で構成される。アジア太平洋地域の温度センサー市場は、中国、日本、韓国、インドにおける急速な工業化、民生用電子機器製造の拡大、スマートデバイスの普及加速に牽引され、力強い成長を遂げている。同地域におけるスマートフォン、ウェアラブル機器、家電製品、自動車用電子機器の大規模生産は、高精度な熱感知ソリューションに対する持続的な需要創出をもたらしている。電気自動車、バッテリー管理システム、パワーエレクトロニクスへの投資拡大は、安全性、効率性、熱的安定性を確保するための高度な温度センサーの必要性をさらに高めています。加えて、政府主導のデジタル化およびエネルギー効率化イニシアチブに支えられたIoTデバイス、スマートファクトリー、HVAC自動化の普及拡大は、デジタルおよびMEMSベースの温度センシング技術への移行を推進しています。

アジア太平洋地域温度センサー市場:企業評価マトリックス

アジア太平洋地域の温度センサー市場マトリックスでは、テキサス・インスツルメンツ(スター)が強力なグローバルプレゼンスと包括的な温度センサー製品群で首位を走っている。アナログ・デバイセズ(新興リーダー)は、様々な分野での強力な採用により、急速に事業基盤を拡大している。

主要市場プレイヤー

Honeywell International Inc. (US)

TE Connectivity (Switzerland)

Texas Instruments Incorporated (US)

Endress+Hauser Group Services AG (Switzerland)

Siemens (Germany)

Emerson Electric Co. (US)

Analog Devices, Inc. (US)

Amphenol Corporation (US)

ams-OSRAM AG (Austria)

Microchip Technology Inc. (US)

STMicroelectronics (Switzerland)

NXP Semiconductors (Netherlands)

Omega Engineering, Inc. (US)

Yokogawa Electric Corporation (Japan)

Murata Manufacturing Co., Ltd. (Japan)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

市場進化をマッピングし、セグメント横断的なトレンドの触媒、リスク要因、成長機会に焦点を当てる。

4.1

はじめに

4.2

市場動向

4.3

相互接続された市場とクロスセクターの機会

4.4

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

現在の市場状況、バリューチェーンの文脈、競争激化に影響を与える要因の概要を提供します。

5.1

ポーターの5つの力分析

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーの平均販売価格動向(2021–2024年)

5.5.2

エンドユース産業別平均販売価格動向(2021–2024年)

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要カンファレンスおよびイベント(2025–2026)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – アジア太平洋温度センサー市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.5

最終用途産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/汎用AIがアジア太平洋温度センサー市場に与える影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

アジア太平洋温度センサー市場におけるAI導入事例研究

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

アジア太平洋地域の温度センサー市場における生成AI導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買ステークホルダーと購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

9

アジア太平洋地域の温度センサー市場(使用材料別)

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.2

ポリマー

9.3

セラミック

9.4

白金抵抗温度検出器(RTD)

9.5

ニッケルクロム/ニッケルアルミニウム(コードK)

9.6

ニッケルクロム/コンスタンタン(コードE)

9.7

鉄/コンスタンタン(コードJ)

9.8

ニッケルモリブデン-ニッケルコバルト熱電対(タイプ M)

9.9

ニクロシル/ニシル(コード N)

9.10

銅/コンスタンタン(コード T)

9.11

その他

10

アジア太平洋地域の温度センサー市場、製品タイプ別(市場規模と2030年までの予測 – 百万米ドル)

10.1

はじめに

10.2

接触式温度センサー

10.2.1

バイメタル温度センサー

10.2.2

熱電対

10.2.3

抵抗温度検出器

10.2.4

サーミスタ

10.2.5

温度センサーIC

10.3

非接触温度センサー

10.3.1

赤外線温度センサー

10.3.2

光ファイバー温度センサー

11

アジア太平洋地域の温度センサー市場、出力別(市場規模および2030年までの予測 – 百万米ドル)

11.1

はじめに

11.2

アナログ

11.3

デジタル

11.3.1

シングルチャネルデジタル温度センサー

11.3.2

マルチチャネルデジタル温度センサー

12

アジア太平洋地域温度センサー市場、接続方式別(市場規模と2030年までの予測-百万米ドル)

12.1

はじめに

12.2

無線(Wi-Fi)

12.3

有線

13

アジア太平洋地域の温度センサー市場、エンドユーザー別(市場規模と2030年までの予測 – 百万米ドル)

13.1

はじめに

13.2

化学品

13.3

石油・ガス

13.4

民生用電子機器

13.5

エネルギー・電力

13.6

ヘルスケア

13.7

自動車

13.8

金属・鉱業

13.9

食品・飲料

13.10

パルプ・紙

13.11

航空宇宙・防衛

13.12

ガラス

13.13

その他

14

アジア太平洋地域の温度センサー市場、国別(市場規模と2030年までの予測 – 百万米ドル)

14.1

はじめに

14.2

アジア太平洋地域

14.2.1

中国

14.2.2

日本

14.2.3

インド

14.2.4

韓国

14.2.5

その他のアジア太平洋地域

15

競争環境

15.1

主要プレイヤー戦略/勝つための権利

15.2

収益分析

15.3

市場シェア分析

15.4

企業評価と財務指標

15.5

ブランド/製品比較

15.6

企業評価マトリックス:主要プレイヤー、

15.6.1

スター企業

15.6.2

新興リーダー

15.6.3

普及型プレイヤー

15.6.4

参加者

15.6.5

企業フットプリント:主要プレイヤー、

15.6.5.1

企業フットプリント

15.6.5.2

製品タイプ別フットプリント

15.6.5.3

エンドユーザー別フットプリント

15.6.5.4

国別フットプリント

15.7

企業評価マトリックス:スタートアップ/中小企業、

15.7.1

先進的企業

15.7.2

対応型企業

15.7.3

ダイナミック企業

15.7.4

スタート地点

15.7.5

競争力ベンチマーキング:スタートアップ/中小企業、

15.7.5.1

主要スタートアップ/中小企業の詳細リスト

15.7.5.2

主要スタートアップ/中小企業の競争力ベンチマーキング

15.8

競争状況と動向

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9664

- コンテナ型データセンター市場レポート:コンテナタイプ別(20FTコンテナ、40FTコンテナ、カスタマイズコンテナ)、組織規模別(小規模組織、中規模組織、大規模組織)、用途別(グリーンフィールド、ブラウンフィールド、アップグレード、統合)、エンドユース産業別(BFSI、IT・通信、政府、教育、医療、防衛、娯楽・メディア、その他)、地域別 2024-2032

- 世界の眼底カメラ市場(2025年~2035年):製品タイプ別(散瞳型、非散瞳型、ハイブリッド型)、モダリティ、エンドユーザー、産業分析、規模

- tert-ブチルイソシアネートの世界市場

- カーケア化粧品の中国市場:洗車機、洗車ワックス、洗車シャンプー、ホイールクリーナー、その他

- 世界の半導体用デジタルツイン市場(~2034年):コンポーネント別(ソフトウェア、サービス)、デジタルツイン種類別、導入形態別、技術別、用途別、エンドユーザー別、地域別

- 使い捨て内視鏡の世界市場規模は2033年までにCAGR 14.4%で拡大する見通し

- ドライラミネート接着剤の世界市場

- 船舶交通管理システムの世界市場規模調査:エンドユーザー別(商業、防衛)、コンポーネント別(機器、ソリューション、サービス)、投資別(ブラウンフィールド、グリーンフィールド)、搭載コンポーネント別(機器、ソリューション)、システム別、地域別予測:2022-2032年

- 落書き防止コーティングの世界市場規模調査、タイプ別(犠牲型、半永久型、永久型)、基材別(金属、木材)、最終用途産業別(建設、輸送)、地域別予測:2022-2032年

- 世界の装甲材市場(2024 – 2030):種類別、用途別、地域別分析レポート

- 世界のプロップテック市場規模・シェア・成長分析-予測動向・展望 2025-2034

- オンラインフードデリバリー市場レポート:プラットフォームタイプ別(モバイルアプリケーション、ウェブサイト)、ビジネスモデル別(注文重視フードデリバリーシステム、物流ベースフードデリバリーシステム、フルサービスフードデリバリーシステム)、決済方法別(オンライン決済、代金引換)、地域別 2024-2032