市場概要

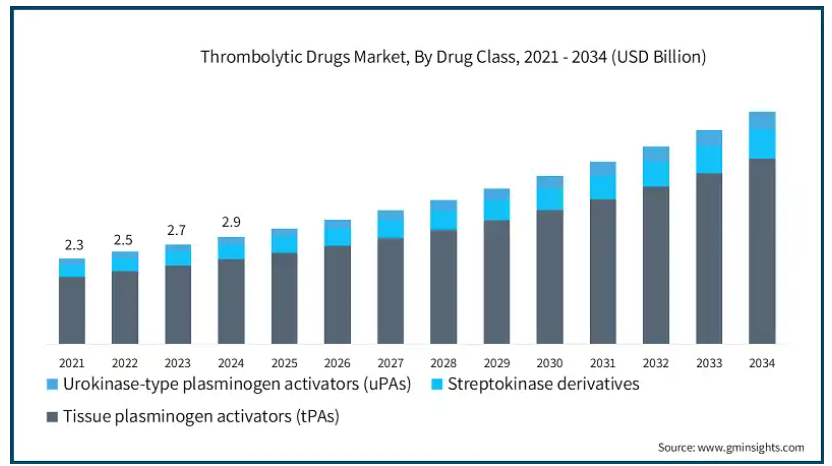

血栓溶解薬の世界市場規模は2024年に29億米ドル。同市場は、2025年の32億米ドルから2034年には64億米ドルまで、年平均成長率8.1%で拡大する見込みです。世界市場は、心筋梗塞、肺塞栓症、虚血性脳卒中などの心血管疾患の罹患率の増加により、顕著に成長しています。

世界保健機関(WHO)の報告によると、心血管系疾患は依然として世界的な主要死因であり、年間約1,790万人が死亡しており、これは世界の総死亡率の約32%に相当します。これらの疾患では、迅速な血流回復が必要とされることが多く、血栓溶解療法は救急医療において不可欠な要素となっています。さらに、高齢者人口の増加、座りっぱなしの行動の増加、肥満の増加、高血圧の増加により、血栓塞栓性疾患の負担は増加の一途をたどっています。このような状況は、高度な血栓溶解薬に対する需要を生み出し、迅速な緊急血栓溶解療法に対する医療システムのアプローチを変化させる可能性が高いでしょう。

薬剤開発技術の進歩は、薬剤の安全性と有効性を向上させる薬剤送達方法と相まって、市場の成長をさらに後押しします。例えば、単回ボーラス投与や組換え型線溶酵素のような技術革新は、治療を加速・簡素化し、患者の転帰を改善し、医療応用を拡大します。さらに、高度なスクリーニングや画像診断技術による早期診断・早期治療に対する意識の高まりは、タイムリーな治療を可能にし、救急医療や病院での血栓溶解薬に対する需要を喚起し、市場の成長に拍車をかけています。

血栓溶解薬は線溶薬としても知られ、心筋梗塞、脳卒中、肺塞栓症などの心血管疾患による血栓の治療に使用される医薬品です。また、止血バランスを回復させる役割もあります。市場には、病院や救急医療向けの組織プラスミノーゲン活性化因子(tPA)、ストレプトキナーゼ、ウロキナーゼ型プラスミノーゲン活性化因子(uPA)などがあります。これらの薬剤は、血栓の主成分であるフィブリンを分解する線溶系を誘発することで作用します。

血栓溶解薬の市場動向

脳卒中がますます一般的な疾患として認識されるようになったことで、一次脳卒中センター(PSC)の設立や救急医療体制の整備が世界的に進んでいます。

これらのセンターは、特別な訓練を受けたスタッフを擁し、高度な画像診断技術を備え、高精度の重要な血栓溶解療法を継続的に提供しています。

例えば、米国国立衛生研究所(NIH)によると、毎年約1,300万人が脳卒中を経験しており、虚血性脳卒中が全体の約87%を占めているため、血流を適時に回復させる必要があります。

また、全米保健統計センターの報告によると、アメリカでは2022年に人口10万人あたり23.9人が脳卒中により死亡しています。この憂慮すべき統計は、脳卒中センターの設立と、脳卒中治療のための高度な救急サービスの提供に対する需要の高まりを浮き彫りにしています。

一次脳卒中センターには高度な画像診断システム、専門家、標準的な血栓溶解療法が備わっているため、治療へのタイムリーなアクセスが非常に容易になっています。例えば、アメリカのような国では、PSCの認定はThe Joint Commissionのような組織によって認定されており、血栓溶解率の向上に繋がっています。

このような施設では、血栓溶解剤、例えばアルテプラーゼの静脈内投与が重要な時間帯に行われ、より良い治療成績が得られています。

したがって、政府や医療機関による継続的な政策が脳卒中管理に重点を置くにつれて、PSCや緊急対応可能な施設の数が増加し、先進地域と発展途上地域の両方で血栓溶解薬に対するニーズが高まることが予想されます。

血栓溶解薬市場の分析

2021年の世界市場規模は23億米ドル。翌2023年には27億米ドルに微増し、さらに2024年には29億米ドルに上昇しました。

薬剤の種類別に見ると、世界市場は組織プラスミノーゲン活性化因子(tPA)、ストレプトキナーゼ誘導体、ウロキナーゼ型プラスミノーゲン活性化因子(uPA)に区分されます。tPAsセグメントは市場を支配し、2024年には23億米ドルと評価され、CAGR 8.2%で2034年までに51億米ドルに達する見込みです。

tPAsの優位性は、慢性的な状態での血栓溶解におけるその高い有効性によって主張されました。

tPAs、特にアルテプラーゼは、プラスミノーゲンをプラスミンに変換することによって作用し、フィブリン血栓を効果的に分解します。これらの薬剤が広く使用されている背景には、臨床ガイドラインや、これらの薬剤が速やかに投与された場合に患者の転帰が改善されることを示す強力なエビデンスがあります。

糖尿病患者の増加は、tPAユーティリティの重要な推進力となっています。糖尿病は、慢性的な高血糖、内皮の機能障害、動脈硬化の促進、および凝固亢進との関連により、血栓性イベントのリスクを増大させます。

例えば、2025年のIDF Diabetes Atlasによると、20-79歳の成人人口の糖尿病有病率は11.1%で、40%以上が未診断のままであると推定されています。糖尿病に罹患する人口の増加は、特に高齢化社会と都市化社会で顕著であり、脳卒中と心血管合併症の発生率は、tPAのような効果的な血栓溶解薬に対する需要の高まりにつながる正の相関関係があります。

さらに、早期診断に対する意識の高まりは、効果的な速効性血栓溶解薬に対する需要を引き続き促進し、市場におけるtPAの地位を刺激しています。

血栓溶解剤の世界市場は、適応症別に虚血性脳卒中、心筋梗塞、肺塞栓症、深部静脈血栓症、カテーテル閉塞、その他の適応症に分類されます。虚血性脳卒中セグメントは、2024年に31.3%と最も高い市場シェアを占め、分析期間中にかなりの速度で成長する見込みです。

虚血性脳卒中の増加が顕著になった背景には、脳卒中全体の約87%を占める虚血性脳卒中の世界的な有病率の増加があります。

例えば、世界脳卒中機関(WSO)の推計によると、世界全体で毎年1,220万人以上が脳卒中に罹患しており、その半数以上が虚血性脳卒中です。脳卒中は毎年約650万人の死亡につながり、特に虚血性事象による長期障害の主な原因となっています。

虚血性脳卒中は、多くの場合、血栓や塞栓によって脳への血流が阻害されることで発症します。このような症例の増加は、効果的な治療の必要性を促しています。

そのため、高血圧、糖尿病、肥満などの脳卒中に関連する危険因子の増加により、血栓溶解剤に対するニーズが引き続き高まっており、この分野は治療イノベーションと医療政策立案の中心的な役割を担っています。

エンドユーザー別に見ると、世界の血栓溶解剤市場は病院、外来手術センター、その他のエンドユーザーに分類されます。2024年には病院セグメントが54.8%のシェアを占め、2034年には年平均成長率7.7%で34億米ドルに達すると予測されています。

血栓溶解薬の需要は、心筋梗塞、肺塞栓症、虚血性脳卒中などの急性期治療に必要な機能を備えた病院が中心となっています。

病院内に設置された高度な画像診断技術や診断ツールは、患者を診断し、早期に治療を開始するのに役立ちます。

さらに、心血管疾患や脳血管疾患による緊急入院の増加により、病院で行われる血栓溶解処置の必要性が高まっています。

さらに、外来患者による治療を支持する規制イニシアチブと償還政策も、市場の大幅な成長に寄与しています。

先進国や新興国においては、病院のインフラ設備の増強や重症治療ユニットへの投資により、血栓溶解療法へのアクセスが向上しています。

そのため、病院は近代的で実績のある治療プロトコルと先進的な薬物送達システムを採用し続け、市場での地位を強化しています。

2024年、北米の血栓溶解薬市場は20億米ドルの最大の売上を占め、分析期間中のCAGRは7.9%で、2034年までに43億米ドルの売上を生み出すと予測されています。

北米が突出しているのは、その強固な医療インフラと、脳卒中、深部静脈血栓症、肺塞栓症などの心血管疾患の有病率の高さによるものです。

同地域における血栓溶解療法のユーティリティの増加は、早期診断・早期治療に対する意識の高まりと、償還政策の充実によるものです。

さらに、著名な製薬企業が存在し、新しい先進的血栓溶解薬のパイプラインが充実していることが、市場の主導権をさらに支えています。

2024年、アメリカの血栓溶解薬市場は、2023年の48億米ドルから53億米ドルの売上を占め、2025年から2034年の間に13.8%のCAGRで成長すると予測されています。

アメリカのリーダーシップは、その強固な医療インフラ、心血管疾患の発症率の高さ、医薬品研究開発への多額の支出に起因しています。

医薬品・予防疾病センター(CDC)によると、アメリカでは40秒に1人の割合で脳卒中が発症し、3分11秒に1人の割合で脳卒中による死亡者が出ています。このため、早期診断と血液凝固薬へのタイムリーなアクセスが必要となり、同国における血栓溶解薬の需要をさらに押し上げています。

さらに、ジェネンテック、アボット、ベーリンガーインゲルハイムのような大手製薬会社は、アメリカでの研究開発および臨床試験事業を維持しており、これが薬剤の承認および入手プロセスをさらに促進しています。例えば、テネクテプラーゼやTNKaseのような画期的な薬剤が最近FDAから承認されたことは、脳卒中管理に対する米国の恩恵を示すものです。

さらに、脳卒中の症状に対する認知度の向上、確立された救急医療システム、心血管医療サービスに対する規制当局の支援は、市場のダイナミクスと発展の形成におけるアメリカのリーダーシップをさらに強固なものにしています。

ドイツはヨーロッパの血栓溶解薬市場で大きな成長を遂げる見込みです。

同国の医療インフラは、心血管系医療に重点を置くとともに、心血管系医療に厳格に取り組んでいるため、新規の血栓溶解療法を採用する際の競争力を形成しており、欧州市場での地位を強化しています。

虚血性脳卒中、深部静脈血栓症、肺塞栓症の有病率の高さと相まって、高齢化人口が進行しており、高度な血栓溶解療法の必要性が高まっています。

高齢者人口の増加と脳卒中、深部静脈血栓症、肺塞栓症の多発が、血栓を溶解する優れた治療法の必要性を高めています。

さらに、ドイツの強力な医薬品製造産業と臨床研究への積極的な取り組みが、市場の成長をさらに後押ししています。

さらに、脳卒中発生時の対応時間を最適化し、救急サービスへのアクセスを拡大することを目的とした政府の取り組みが、血栓溶解剤の使用を向上させています。

このように、前述の要因がドイツの市場成長に寄与しています。

アジア太平洋地域は、今後数年間、世界の血栓溶解薬市場において大きな成長率を示すと予測されています。

血栓性疾患の増加、医療サービスへのアクセスの改善、救急医療施設に対する政府支出の増加は、アジア太平洋市場の成長を促進する主な要因の一部です。

世界保健機関(WHO)によると、脳卒中は東南アジアにおける死因の第2位で、年間100万人が発症しています。

また、中国、インド、日本では高齢化が進み、都市化や座りっぱなしのライフスタイルが増加しているため、虚血性脳卒中や肺塞栓症の発生が増加しており、効果的な治療が求められています。

したがって、アジア太平洋地域を強化する前述の要因は、血栓溶解薬の世界市場に大きな影響を与えるでしょう。

アジア太平洋地域の血栓溶解剤市場の中で、中国が大きく成長すると予想されています。

中国は、心血管疾患、脳卒中、その他の血栓性疾患の罹患率が上昇しているため、顕著な増加が見込まれています。

世界保健機関(WHO)のデータによると、心血管疾患は世界の死亡原因の約32%を占めており、中国はこの負担の大部分を担う最も人口の多い国です。

加えて、心血管ケアに対する意識の高まり、医療インフラの最近の改善も市場の成長を後押ししています。

さらに、救急医療サービスを強化・拡大することで脳卒中治療を改善しようとする中国政府の取り組みにより、こうしたサービスの適用範囲と質が向上し、市場での地位が確固たるものになっています。

ブラジルは今後数年間、ラテンアメリカの血栓溶解薬市場で大きな成長を遂げると予測されています。

ブラジルでは、心血管疾患が死因の第1位であり、死亡者全体の約30%を占めています。この数字は、維持された血栓溶解治療ソリューションの必要性を浮き彫りにしました。

さらに、同国では医療や公衆衛生のインフラが整備されつつあるため、利用しやすい救急サービスが出現し、血栓溶解薬をタイムリーに提供できるようになり、市場の成長を刺激しています。

さらに、早期の血栓溶解介入に対する医療従事者の意識の高まりは、ブラジルにおける市場成長に寄与しています。

また、ブラジルが国際的な製薬企業と臨床研究開発に関与していることが、新しい血栓溶解薬の臨床参入を加速させています。有利な政府政策やCVDによる死亡率の低下に重点を置いていることも相まって、ブラジルは血栓溶解剤の分野で今後数年間に大きな成長を遂げるでしょう。

中東・アフリカの血栓溶解剤市場ではサウジアラビアが成長すると予想されています。

心血管疾患は、死亡率の最も顕著な原因であり、疾病負担のかなりの部分を支えています。そのため、同国では心血管疾患の罹患率が上昇しており、血栓溶解治療薬の需要が高まっています。

この成長は、Vision 2030構想で概説されているように、新時代の技術を取り入れるとともにインフラを改善することを目的とした、救急医療サービスに対する政府の投資計画によってさらに支えられています。さらに、血栓溶解薬を含む専門的な治療サービス。

このように、前述の要因が総合的にサウジアラビアの市場成長に寄与しています。

主要企業・市場シェア

血栓溶解薬市場シェア

世界市場における上位4社のシェアは約75%。同市場は、技術革新、提携、規制ガイドラインの遵守により激しい競争状態にあります。ベーリンガーインゲルハイム、ジェネンテック(F.ホフマン・ラ・ロシュ)、アボット・ラボラトリーズ、ルピンなどの主要プレーヤーは、高度な研究能力と強力な販売網を活用して市場を支配しています。例えば、ジェネンテックは、急性虚血性脳卒中の投与を簡素化するFDA承認製品TNKaseにより、市場シェアの主導権を維持しています。この牙城ともいえる競争優位性が市場のリーダーシップを支えています。ベーリンガーインゲルハイムがアラブ首長国連邦でテネクテプラーゼを発売するなど、地域市場のさらなる拡大は、グローバルな新興市場のプレゼンスを積極的に促進します。

さらに、戦略的提携やライセンス契約、市場投入までの時間を短縮するための臨床試験フェーズの推進に伴い、競争も激化しています。厳しい規制と血栓溶解薬の副作用の可能性が混在するシナリオが市場の課題となっており、各社はより安全で効果的な代替品の開発を余儀なくされています。そのため、各社は競争力を維持するため、製剤や投与方法の革新、市場シェアの拡大、新興地域への参入拡大に努めています。このような競争環境の変化は、世界的な規模で患者の治療を強化し、血栓性疾患の管理における格差に対処するための精力的な取り組みを物語っています。

血栓溶解薬市場参入企業

血栓溶解薬業界で事業を展開する主な企業は以下の通り:

Abbott Laboratories

Boehringer Ingelheim

Chiesi Farmaceutici

Genentech (F. Hoffmann-La Roche)

Gennova Biopharmaceuticals

Karma Pharmatech

Lupin

MicrobixBiosystems

Reliance Lifesciences

TechpoolBio-Pharma (Shanghai Pharma)

アボット社は、革新的な診断技術と治療ソリューションを統合し、循環器疾患に対する高度なポイントオブケア検査サービスを提供しています。同社の強力な研究開発とグローバルな販売網は、血栓溶解薬のタイムリーで正確な送達を保証し、それによって患者の転帰を向上させ、世界中の緊急時に迅速で正確な診断を可能にします。

ベーリンガーインゲルハイムは、急性虚血性脳卒中に使用されるテネクテプラーゼを含む血栓溶解薬の綿密な研究開発に取り組んでいます。技術革新と規制遵守を重視し、最近ではUAE市場参入に向けた戦略的イニシアチブをとることで、急性期脳卒中治療薬の提供を強化するとともに、競争の激しい市場でのポジションを強化しています。

ジェネンテックは、TNKaseのような革新的な治療法で最先端を走っており、従来の方法と比較して簡便な投与と迅速な血栓溶解を実現しています。その魅力的なバイオ医薬品イノベーションと強力な臨床データおよび規制の枠組みにより、同社は脳卒中治療の進歩におけるパイオニアとして位置づけられています。

血栓溶解薬業界ニュース

2025年3月、ジェネンテックは成人の急性虚血性脳卒中治療薬TNKase(テネクテプラーゼ)のFDA承認を取得。TNKaseの投与は、1回5秒間の静脈内ボーラス投与であり、従来の多段階プロトコールで必要であった救急処置を簡素化します。この開発により、脳卒中治療の臨床効率が向上します。今回の承認により、同市場の成長が加速されることになります。

2025年2月、ベーリンガーインゲルハイムは、テネクテプラーゼ25mgを配合した急性虚血性脳卒中治療薬をアラブ首長国連邦(UAE)で発売しました。今回の発売は、長期にわたる治療を最小限に抑え、患者さんの回復を促進する効果的な製品へのアクセスを拡大することを目的としています。

2024年9月、The Thrombolytics Science Strike Industrial (TSI)は、組換え型線溶プロ酵素である変異型プロウロキナーゼ(mproUK)の治験薬申請をFDAに承認されました。この臨床試験はアメリカで実施され、健康なボランティアにおけるmproUKの安全性が確認されたもので、迅速かつ安全な再灌流によって血栓性疾患の治療パラダイムを変革することができることが強調されました。この開発により、TSIは血栓溶解薬業界におけるイノベーションを形成し、競争を拡大する立場にあります。

この調査レポートは、血栓溶解薬業界を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

薬剤クラス別市場

組織プラスミノーゲン活性化薬(tPAs)

ストレプトキナーゼ誘導体

ウロキナーゼ型プラスミノーゲン活性化薬(uPAs)

疾患別市場

虚血性脳卒中

心筋梗塞

肺塞栓症

深部静脈血栓症

カテーテル閉塞

その他の疾患別

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 薬剤クラス

2.2.3 疾患別

2.2.4 エンドユーザー別

2.3 CXOの視点:戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管系および脳血管系イベントの発生率の上昇

3.2.1.2 一次脳卒中センターおよび救急医療インフラの拡大

3.2.1.3 血栓溶解薬製剤の進歩

3.2.1.4 有利なガイドラインおよびプロトコールの導入

3.2.2 業界の落とし穴と課題

3.2.2.1 出血リスクの高さと治療域の狭さ

3.2.2.2 機械的介入や直接経口抗凝固薬(DOAC)との競合

3.2.3 市場機会

3.2.3.1 政府の取り組みと資金提供

3.2.3.2 稀な凝固障害に合わせた血栓溶解薬の開発

3.3 成長可能性分析

3.4 パイプライン分析

3.5 今後の市場動向

3.6 規制情勢

3.6.1 北米

3.6.2 ヨーロッパ

3.6.3 アジア太平洋

3.7 臨床試験分析

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 主要開発

4.5.1 合併と買収

4.5.2 パートナーシップと提携

4.5.3 拡張計画

第5章 2021〜2034年薬効分類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 組織プラスミノーゲン活性化薬(tPAs)

5.3 ストレプトキナーゼ誘導体

5.4 ウロキナーゼ型プラスミノーゲン活性化薬(uPAs)

第6章 2021〜2034年疾患別市場予測・予測(単位:百万ドル)

6.1 主要トレンド

6.2 虚血性脳卒中

6.3 心筋梗塞

6.4 肺塞栓症

6.5 深部静脈血栓症

6.6 カテーテル閉塞

6.7 その他の疾患別

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 Boehringer Ingelheim

9.3 Chiesi Farmaceutici

9.4 Genentech (F. Hoffmann-La Roche)

9.5 Gennova Biopharmaceuticals

9.6 Karma Pharmatech

9.7 Lupin

9.8 MicrobixBiosystems

9.9 Reliance Lifesciences

9.10 TechpoolBio-Pharma (Shanghai Pharma)

…

【本レポートのお問い合わせ先】

レポートコード:GMI14095

- ラノラジン二塩酸塩の世界市場

- 世界の自動車用冬用タイヤ市場・予測 2025-2034

- 世界の移動体通信アンテナ市場規模/シェア/動向分析レポート:アンテナ別、用途別、周波数別、エンドユーザー別(~2034年)

- 再閉可能ファスナーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 医薬品営業アウトソーシング受託の世界市場規模は2035年までにCAGR 7.7%で拡大する見通し

- バイオベースペンチレンジアミンの世界市場2025:種類別(ポリアミド、PDI、エポキシ硬化剤、有機合成中間体、その他)、用途別分析

- 組み込みマルチメディアカード(eMMC)市場2025年(世界主要地域と日本市場規模を掲載):16GB未満、32GB、64GB、128GB、256GB以上

- 包装用コーティング剤市場レポート:基材別(プラスチック、金属、紙、ガラス、その他)、樹脂別(エポキシ、アクリル、ポリウレタン、ポリエステル、その他)、配合別(水性、溶剤性、放射線硬化、粉末)、用途別(飲料、食品、キャップ・クロージャー、モノブロック・チューブ、その他)、地域別 2024-2032

- 世界のPET電気絶縁粘着テープ市場

- 緊急対応&救助船市場:グローバル予測2025年-2031年

- ケミカルインジケーターストリップの世界市場2025:種類別(1級、4級、5級、6級、その他)、用途別分析

- 自動光学検査システムの世界市場規模調査:タイプ別(2D AOI、3D AOI)、技術別(インライン、オフライン)、エンドユース別、地域別予測:2022-2032年