市場概要

2024年の経カテーテル塞栓・閉塞装置の世界市場規模は53億米ドルで、2025年から2034年までのCAGRは8.3%で成長が見込まれています。経カテーテル塞栓・閉塞(TEO)装置市場は、臨床的、技術的、人口統計学的な要因が交差し、力強い成長を遂げています。

最も顕著な要因の1つは、癌、合併症妊娠、血管奇形、血友病のような出血性疾患のような慢性疾患の発生率の増加です。世界的な高齢化に伴い、手術の侵襲や入院期間を軽減し、生活の質を向上させる処置の必要性が高まっているため、TEO装置は医師と患者の双方にとって好ましいものとなっています。

さらに、特にアジア太平洋地域で肝がんや肝細胞がんの症例が増加していることから、経動脈的化学塞栓療法(TACE)などの塞栓療法の使用が増加しています。新しいカテーテル技術、医療用画像処理技術、生体適合性材料技術により、手技や塞栓療法の安全性と精度が向上し、より多くの手技が実施されることが保証されています。また、子宮筋腫に悩む女性の増加と、子宮摘出術の代わりに子宮筋腫塞栓術(UFE)を希望する女性の増加が、市場をさらに向上させています。

特に脳動脈瘤や動静脈奇形の治療など、神経インターベンションにおけるTEO装置の用途の広がりも、市場の成長を後押ししています。塞栓術に対する患者や医療従事者の意識の高まりは、回復期間の短縮や合併症の減少をもたらし、需要をさらに促進します。さらに、先進地域における有利な償還政策や、インターベンショナル・ラジオロジストやカテーテル検査室の世界的な供給量の増加が、治療件数を増加させています。期待される製品ポートフォリオの多様化や新興市場をターゲットとした大手企業による戦略的合併や提携も、市場成長の幅を広げています。これらの要因が相まって、技術革新と採用が加速し、TEO装置市場が拡大します。

経カテーテル塞栓・閉塞(TEO)装置は、血管系における過剰な血流や病的な血流を制御するのに役立つ高度な手術器具です。これらの装置は、コイル、プラグ、微小球、液体から構成され、カテーテルを通して送達され、腫瘍、動脈瘤、動静脈奇形、子宮筋腫の治療に最適です。他の塞栓術と同様に、TEO処置は外科的外傷が少なく、回復時間が短縮されます。

経カテーテル塞栓・閉塞装置の市場動向

経カテーテル塞栓・閉塞(TEO)装置市場を煽る強力な要因である、これらの処置への顕著なシフトがあります。患者も医療従事者も、従来の開腹手術と比較して低侵襲治療を選択するようになっています。このような嗜好は、術後の痛みの大幅な軽減、回復期間の短縮、合併症の可能性の低さによるものです。カテーテル挿入用の小さなポートを利用し、選択的な血管を通して塞栓剤を送達するTEO処置は、こうした傾向を象徴しています。

このような処置は、外科的に複雑な胃腸障害、腫瘍、血管異常、末梢動脈瘤、子宮筋腫と同様に、すべて大がかりな外科的操作をすることなく治療することができます。このような医療へのアプローチのパラダイムシフトは、患者にとって理想的な手術結果を達成するだけでなく、疲弊した医療システムの負担を大幅に軽減します。

さらに、インターベンショナル・ラジオロジー、画像診断システム、TEO装置材料の新たな発展により、TEO処置はより正確で安全なものとなり、より幅広い医療分野に適用できるようになりました。最新のカテーテル技術を取り入れるとともに、画像誘導インターベンションをより多く使用することで、手技のワークフローと精度がさらに最適化されています。

さらに、より侵襲の少ない手術手技を受けることの利点について、より多くの患者と臨床医が知るようになり、TEO装置のユーティリティは増加の一途をたどっています。これと相まって、世界人口の高齢化が進んでおり、通常、重大な手術には不向きな複数の病状を抱えているため、こうした手術の必要性がさらに高まっています。

世界中の医療制度が価値ベースのケアアプローチに移行するにつれて、非侵襲的で費用対効果の高いTEO装置に対する経済主導型の嗜好が高まるため、今後数年間は市場の拡大が持続するでしょう。

関税が市場に与える影響

経カテーテル塞栓・閉塞(TEO)装置の製造・販売などの医療機器に対する課税は、製造・販売コストを引き上げるため、世界市場に深刻な影響を及ぼす可能性があります。原材料や完成品の輸入に対する課税強化は、販売価格の上昇を招き、特に低コストの影響を受けやすい地域におけるユーザーへのアクセスを制限する可能性があります。このような支出は、病院や医療センターによる調達率を低下させ、その結果、採用率も低下させる可能性があります。

さらに、国際的な紛争や規制の変更によりサプライチェーンが寸断され、製品の入手が遅れ、これらの市場における成長が阻害される可能性があります。競争力を維持するためには、関税のない地域への移転など、アウトソーシングや生産計画の見直しを余儀なくされるでしょう。

経カテーテル塞栓・閉塞装置市場の分析

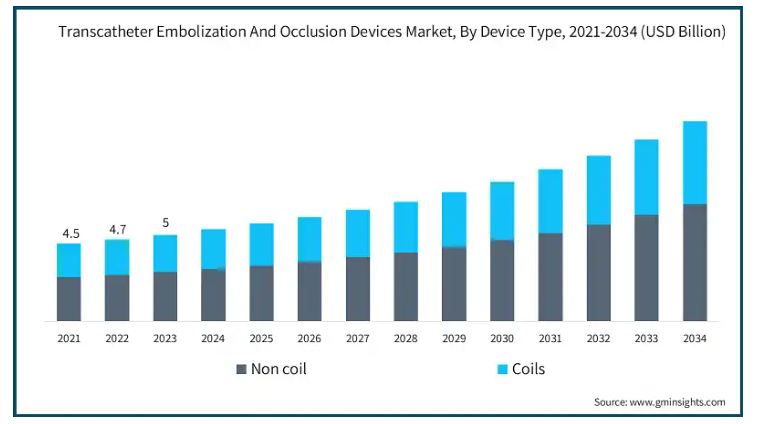

装置の種類別では、市場は非コイルとコイルに二分されます。非コイルセグメントが事業の成長を牽引し、CAGR 8.6%で拡大し、2034年には67億米ドル以上に達する見込み。

成長の主な原動力は、従来のコイルベースの装置と比較して閉塞時に優れた制御を提供するプラグとともに、微小球や液体塞栓剤のような新しい塞栓剤の採用によるものです。非コイルソリューションは、肝臓がん、動静脈奇形、消化管出血、子宮筋腫の治療に使用される標的塞栓術において特に好まれています。複雑な血管の解剖学的構造にも対応でき、安定した結果が得られることから、放射線科医はこの装置をますます好むようになっています。

さらに、非コイル式装置の安全性プロファイルは、その取り扱い特性とともに、材料科学と送達システムの継続的な進歩により、より汎用性の高いものとなっています。また、精密な手技に使用される非コイル式装置は、非コイル式塞栓装置の需要に大きく貢献しており、後者を支えている。

さらに、慢性疾患の増加に伴う医療費の増加や、非コイル塞栓療法の利点に対する医療従事者の認識も、このセグメントの世界的な成長を支えています。

用途別に見ると、経カテーテル塞栓・閉塞装置市場は、腫瘍、末梢血管疾患、神経、泌尿器、その他の用途に区分されます。腫瘍分野は事業成長を牽引し、年平均成長率8.8%で拡大し、2034年には44億米ドル以上に達する見込みです。

この成長の主な要因は、世界的ながん罹患率の増加であり、特に肝臓がん、腎臓がん、肺がんなど、より限局的で侵襲性の低い治療法が一般的に必要とされます。肝動脈化学塞栓療法(TACE)や放射性塞栓療法は、重要なインターベンショナル・オンコロジー手技として採用され、著しい成長を遂げています。主にアジア太平洋地域と中南米地域で肝細胞癌の症例数が増加しているため、塞栓療法の利用が拡大しています。

また、新しい精密で安全な塞栓剤とともに画像誘導技術が開発されたことで、TEO治療の信頼性と安全性が高まり、腫瘍医やインターベンショナル・ラジオロジストによる受け入れが進んでいます。これらの治療法は、在院日数の短縮や副作用の軽減、従来の治療法に比べたQOLの向上など、患者や医療システムにとって魅力的なものです。

保険償還に対する強力な支援政策が、インターベンショナル腫瘍学による補助オプションに対する国際的な認知度の向上と相まって、市場の成長を加速させています。癌の脅威が世界中で主要な死因の1つとなっていることから、腫瘍学分野はTEO装置産業にとって重要な拡大地域であり続けると予測されています。

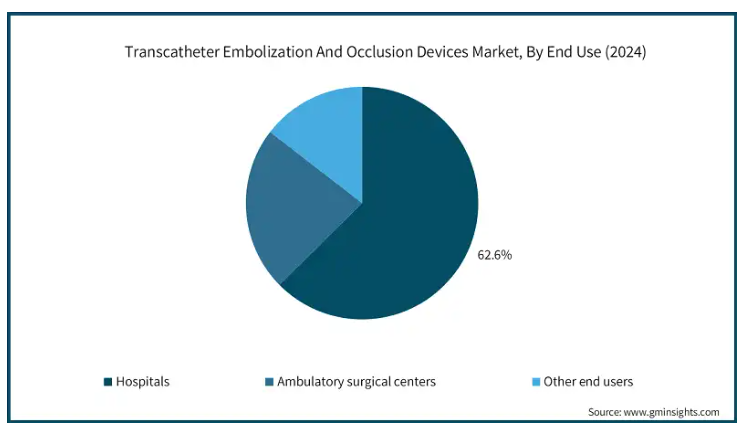

エンドユーザー別では、経カテーテル塞栓・閉塞装置市場は病院、外来手術センター、その他のエンドユーザーに分類されます。病院セグメントは2024年の収益シェア62.6%で市場を支配。

病院は、高度なインターベンショナル・ラジオロジーと血管内治療の主要なセンターであり、包括的なインフラ、熟練した医療専門家、TEOインターベンションに必要な最先端の画像技術へのアクセスを提供します。これらの施設では、がん、動脈瘤、消化管出血、血管奇形など、塞栓療法を必要とすることが多い複雑な病状の患者を大量に扱っています。

インターベンショナル・ラジオロジスト、腫瘍医、血管外科医を含む集学的チームが利用可能であることは、手技の成功と安全性を高め、病院をこのような治療に適した環境にしています。さらに、病院は、特に先進地域において、より良い償還の枠組みや政府からの資金提供の恩恵を受けることが多く、先進的な装置や技術の導入を促進しています。

慢性疾患の罹患率の上昇、人口の高齢化、低侵襲治療の選択肢に対する意識の高まりは、病院での塞栓術への患者流入をさらに後押ししています。さらに、特に新興国における病院ネットワークの拡大や、技術的に進歩したハイブリッド手術室への投資が、このセグメントの成長を強化しています。

これらの要因を総合すると、TEO装置市場において病院が支配的なエンドユーザー層であることは間違いありません。

アメリカの経カテーテル塞栓・閉塞装置市場は2024年に18億米ドルを占め、2025年から2034年にかけてCAGR 7.4%で成長すると予測。

塞栓治療装置(TEO)の需要は、がん、消化管出血、動脈瘤、子宮筋腫などの広範な健康問題に大きく影響され、これらは低侵襲塞栓療法を使用して最適に治療されます。アメリカの洗練された医療インフラとともに、医療費支出の絶対的な優位性は、新しいTEO手技の採用を促進します。

さらに、市場をリードするメーカーの利用可能性が高まり、絶え間ない製品開発と、新しく効率的な塞栓剤および送達システムに対するFDA承認の急増が相まって、市場の成長を促進しています。これらの理由とともに、アメリカでは平均寿命が長いため、血管疾患や腫瘍疾患に罹患しやすい高齢者人口が増加しており、これが市場の需要をさらに高めています。

アメリカの医療費の増加や新技術の採用も、同国における手技の急速な成長を後押ししています。これに加えて、インターベンショナルTEO腫瘍学と神経外科への重点的な取り組みがアメリカ市場を支援しています。インターベンショナル・ラジオロジーはまた、外科用画像処理に向けた投資政策の改善からも恩恵を受け、市場の魅力を高めています。

ヨーロッパの経カテーテル塞栓・閉塞装置市場では、イギリスが今後数年で著しく成長すると予測されています。

塞栓術は、がん、動脈瘤、子宮筋腫などの慢性疾患に対して一般的に実施されるため、礎となる牽引役となっています。英国の先進的な医療制度と、近代的で侵襲の少ない装置に対する政府の承認により、病院や専門クリニック全体でTEO装置が受け入れられやすくなっています。さらに、国民保健サービス(NHS)は、早期回復と入院期間の短縮に焦点を当てた治療オプションに対して、より積極的なコスト重視のアプローチを採用しており、TEO処置は有利な選択肢となっています。

このような処置の需要は、血管疾患や慢性疾患を患うリスクが高い高齢者人口の急増によって強化されています。加えて、英国有数の医療機器企業の存在と、インターベンショナル・ラジオロジーに関する活発な臨床研究が、認識と技術革新を刺激しています。

英国のインターベンショナル・ラジオロジスト養成における世界的なリーダーシップは、画像診断システムの充実と相まって、これらの手技の精度と採用率を向上させています。これらすべての要因が相まって、イギリスは近い将来、ヨーロッパでTEO装置が高成長を遂げる地域となるでしょう。

アジア太平洋地域の経カテーテル塞栓・閉塞装置市場では、中国が圧倒的な地位を占めています。

人口統計学的、臨床的、経済的理由により、中国はアジア太平洋地域の経カテーテル塞栓閉塞(TEO)装置産業を支配しています。がん、動脈瘤、血管奇形などの慢性疾患は、急速に高齢化する人口の多さからますます一般的になりつつあり、TEO処置も必要とされています。

中国で増加傾向にある肝臓がんはTACEで治療されることが多く、塞栓装置の需要を高めています。さらに、女性の間で子宮筋腫が広く見られるようになったことで、低侵襲手術に対する認識と需要が高まり、UFEの利用が増加しています。

医療技術や国内医療機器産業の拡大に加え、医療制度の改善や医療アクセスの向上を目的とした政府の政策も、市場の成長を後押ししています。また、インターベンショナル・ラジオロジー・フェローシップ・プログラムの増加とともに、外科的TEO手技の償還政策も市場成長の大部分を形成しています。また、国際的なメーカーとの現地での提携により、中国国内での医療装置の水準、入手可能性、価格が向上しています。

主要企業・市場シェア

経カテーテル塞栓・閉塞装置市場シェア

強力な製品ポートフォリオ、技術的進歩、広範なグローバル流通網を背景に、市場上位5社で市場シェアの約65%を占めています。研究開発に多くの費用を費やし、戦略的なM&Aを行い、継続的に技術革新を行ってきた結果、これらの企業は市場での地位を維持しています。次世代塞栓術の迅速な導入は、強力な臨床試験パイプラインと、いくつかの主要な領域で承認を受けている規制当局の承認によって可能になります。

また、これらの企業は、病院、インターベンショナルラジオロジスト、さらには医療システム全体と確立された接点を持ち、長期間にわたって受動的な製品販売を楽しむことができます。また、低侵襲手術の必要性が高まっている国際的な市場にも新たに参入することができます。これらの支配的な企業は、送達システム、画像誘導ツール、そして最も重要なこととして、他の企業が準拠しなければならない塞栓剤のような総合的なソリューションを提供することによって、業界標準を維持し、そのダイナミクスを形成しています。

経カテーテル塞栓・閉塞装置市場の企業

経カテーテル塞栓・閉塞装置業界で事業を展開する主な企業は以下の通り:

Abbott

acandis

balt

Boston Scientific

COOK MEDICAL

Edwards Lifesciences

Johnson & Johnson

LEPU MEDICAL

Medtronic

Merit Medical

MicroVention

Penumbra

shape memory medical

SIRTEX

stryker

TERUMO

USPs

アボット: 注目を集める塞栓テクノロジーと、心血管製品ポートフォリオを拡大するイノベーションへの注力、そして手技の精度を高めるために設計された統合イメージング・ソリューションにより、アボット社は注目され続けています。

ボストン・サイエンティフィック ボストン・サイエンティフィックのビジネスの中核は、神経血管や末梢血管のインターベンションにおけるカスタマイズされた治療をサポートする臨床的な深堀りと並んで、戦略的買収を含む塞栓製品のフルアレンジであり続けています。

経カテーテル塞栓・閉塞装置業界のニュース:

2022年6月、ボストン・サイエンティフィック社は、末梢血管の血流を減少または遮断するために特別に設計され、血管インターベンションに低侵襲な選択肢を提供する装置であるEMBOLD Fibered Detachable CoilのFDA 510(k)認可を取得。

2021年7月、テルモメディカル株式会社は、直径8mmまでの動脈を閉塞するためにマイクロカテーテルと共に使用するように設計された、この種のものとしては初めてのAZUR Vascular Plugを発売しました。この革新的な装置は、動脈血流を効率的に減少または遮断することにより、末梢血管治療の効果を高めます。

この調査レポートは、経カテーテル塞栓・閉塞装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:装置種類別

非コイル

流路迂回装置

塞栓粒子

液体塞栓剤

その他の非コイル装置種類別

コイル

プッシャブルコイル

着脱式コイル

用途別市場

腫瘍

末梢血管疾患

神経学

泌尿器科

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 低侵襲手技へのシフト

3.2.1.2 インターベンショナル・ラジオロジー機能の増加

3.2.1.3 慢性疾患の有病率の上昇

3.2.1.4 塞栓材料の技術的進歩

3.2.1.5 外傷の発生率の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置と手技の高コスト

3.2.2.2 非標的塞栓のリスク

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年装置種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 非コイル

5.2.1 流路迂回装置

5.2.2 塞栓粒子

5.2.3 液体塞栓剤

5.2.4 その他の非コイル装置種類別

5.3 コイル

5.3.1 プッシャブルコイル

5.3.2 脱着式コイル

第6章 2021年~2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 腫瘍

6.3 末梢血管疾患

6.4 神経内科

6.5 泌尿器科

6.6 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 acandis

9.3 balt

9.4 Boston Scientific

9.5 COOK MEDICAL

9.6 Edwards Lifesciences

9.7 Johnson & Johnson

9.8 LEPU MEDICAL

9.9 Medtronic

9.10 Merit Medical

9.11 MicroVention

9.12 Penumbra

9.13 shape memory medical

9.14 SIRTEX

9.15 stryker

9.16 TERUMO

…

【本レポートのお問い合わせ先】

レポートコード:GMI13703

- 2-フルオロ-3-(トリフルオロメチル)-ピリジン(CAS 65753-52-8)の世界市場2019年~2024年、予測(~2029年)

- 2,3-ジブロモ-4-メチルペンタン(CAS 84189-17-3)の世界市場2019年~2024年、予測(~2029年)

- キャリア直接課金プラットフォーム市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(限定DCB、純粋DCB、MSISDN転送、PINまたはMOベースウィンドウ、その他)、プラットフォーム別(Windows、Android、iOS)、コンテンツ別(アプリケーションおよびゲーム、ビデオおよびオーディオコンテンツ、その他)、地域別 2024-2032

- 世界の腎結石除去装置市場(2025 – 2033):製品種類別、治療法別、エンドユーザー別、地域別分析レポート

- 塩化亜鉛煙の世界市場

- 膜バイオリアクターの世界市場規模は2030年までにCAGR 8.5%で拡大する見通し

- 自動車用PDLCフィルム市場2025年(世界主要地域と日本市場規模を掲載):自己粘着フィルム、非粘着フィルム

- 世界の遮断スイッチ市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界の潜在性結核感染検出市場(2025年~2033年):ブランド別(QFT-Plus)、検査別(TST、IGRA)、用途別、最終用途別(診断検査室、病院/診療所)、地域別

- バニリンイソブチレートの世界市場

- 世界の自動車用チャージエアクーラー市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 産業用埋め込み型PCの世界市場