市場概要

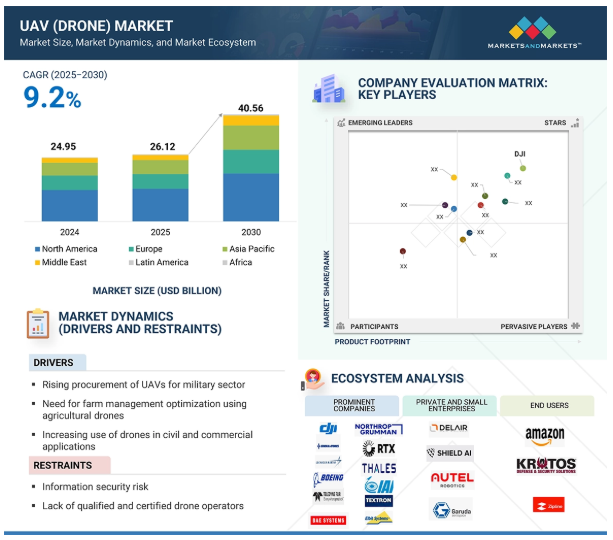

UAV(ドローン)市場規模は、2025年の596.94千台から2030年には869.76千台に成長すると予測。UAV(ドローン)市場全体(OEM+アフターマーケット)は、2025年に261.2億米ドルと推定され、2025年から2030年までの年平均成長率は9.2%で、2030年には405.6億米ドルに達すると予測されます。無人航空機(UAV)市場の成長は、飛行時間と効率を向上させる軽量複合材料の進歩や、アプリケーションの可能性を広げる高解像度画像センサーの開発など、技術の進化によって基本的に影響を受けます。高度なデータ分析と機械学習アルゴリズムの統合により、UAVのインテリジェンスが大幅に向上し、自律的な運用が可能になりました。さらに、コマンド・コントロール機能の強化を可能にする通信システムの改善や、より長い運用範囲を可能にするバッテリー技術の進歩も極めて重要です。これらの要因が相まって、さまざまな分野でUAVの採用が拡大し、汎用性が高まっています。ドローン産業の成長をさらに後押ししているのは、自律型ドローン技術の台頭であり、これにより運用の効率化と人的介入の低減が可能になります。最も急成長しているセグメントの1つが配送ドローン市場で、企業は自動化を活用してラストワンマイルの物流を強化し、配送の迅速化とコスト効率の向上を図っています。人工知能(AI)は無人航空機(UAV)産業に革命をもたらし、商用および防衛用途の両方で大きな進歩を促しています。

DRIVER: 商業用途でのUAV(無人機)利用の増加

UAV(ドローン)市場の拡大を促進する主な要因の1つは、さまざまなビジネス用途でのドローン利用の拡大です。ドローンはレクリエーションや防衛目的で使用され、農業、物流、インフラ、鉱業、エネルギー、公共安全などの産業で不可欠です。ドローンは、農業における作物のモニタリング、散布、精密農業に使用され、生産高を最大化し、投入費用を最小限に抑えます。建設やインフラの分野では、UAVが進捗状況のリアルタイム追跡、構造分析、現場調査を容易にし、危険な地形での人手の必要性を最小限に抑え、迅速な意思決定を促進します。物流企業は現在、特に低密度または密集した都市部でのラストワンマイルの有効性を高めるため、ドローン配送システムを試験的に導入しています。ドローンはまた、風力タービン、太陽光発電所、高圧送電線を検査し、安全性を確保し、状態に応じたメンテナンスを実施することでダウンタイムを最小限に抑えるために、エネルギーおよびユーティリティ産業で使用されています。写真測量、人工知能分析、データフュージョンの進歩は、ビジネスの文脈におけるドローンの有用性をさらに高めます。ドローンは現在、資産管理、環境モニタリング、災害救助に役立つ高解像度の写真、熱情報、3Dモデルを撮影することができます。規制環境がBVLOS運航や自動飛行許可にますます有利になるにつれ、ドローンの用途の未来は拡大し続けるでしょう。商用需要が拡大し続ける中、ドローンのハードウェア、ソフトウェア、サービスにおける技術革新はますます進んでおり、商用用途は世界のUAV市場にとって最も有力な成長ドライバーの1つとなっています。

制約: 商業用ドローンの限られたペイロード容量

UAV(ドローン)市場、特に商業セグメントにおける主な阻害要因の1つは、ほとんどのドローンプラットフォームのペイロード容量が限られていることです。さまざまな産業でUAVが使用されていますが、大型センサー、配送する荷物、または多目的装置のような重いペイロードを運ぶための能力は、サイズ、電力能力、バッテリー寿命、構造的完全性によって制限されています。商業用ドローン、特に小型UAVや超小型UAVの大半は、軽作業用に設計されており、数キログラムのペイロードに対応しています。このため、厄介な荷物の輸送、長時間のセンサー、またはデュアルユースシステムを必要とする活動への応用は非常に制限されます。また、ドローンがより重いペイロードを搭載しながら、より長い距離/時間空中を飛行する場合、その発電モジュールとともにサイズを大きくする必要があります。これには、カメラを赤外線とRGBのデュアルイメージングシステムにアップグレードする、LiDAR技術を追加する、GPSを使用する、より多くのデータを同時に処理するためにセンサーの数を増やす、などが考えられます。電子商取引やロジスティクスでは、この制約がドローンを使った配送システムのスケールアップを妨げており、特に中・重量級の荷物では、従来の自動車がUAVよりもコストと能力で優位に立ち続けています。建設、エネルギー、農業などの分野では、より重いペイロードを輸送できないため、ハイエンドの画像システム、LiDARセンサー、または散布装置の統合が制限され、ドローンの価値提案と有効性が低下します。

可能性:軍事作戦におけるUAVの貨物輸送への利用

UAV(ドローン)市場の成長機会を促進する要因の1つは、軍事分野における貨物配送への無人航空機の応用であり、これは敵地や遠隔地における重要な物流問題に対応するものです。UAVは、食料、医療キット、弾薬、燃料、予備部品などの重要な物資を、前線基地、遠隔地の前哨基地、または災害救援地域に、人的リスクをほとんど伴わずに、より迅速かつ安全に移動させる手段を提供します。これらのドローンは、戦場で兵士に補給するために使用することができます。

現在、軍需物資の大部分は道路を使った車列で輸送されており、敵の攻撃を受けやすい。一方、UAVは空中を航行するため、航路を変更することができ、輸送船団が敵に攻撃されるリスクを減らすことができます。さらに、UAVによる軍事貨物の輸送は、輸送隊に同乗する兵士にとってもリスクの高い状況を排除することができます。UAVを使用した輸送は、従来の道路輸送よりも迅速かつ安全であることが期待されています。軍事戦略が無人化・分散化に向けて発展する中、自律型貨物UAVの市場は急増し、防衛ロジスティクス専用に設計された堅牢で高可搬質量、任務適応性の高いUAVプラットフォームを提供するメーカーや技術インテグレーターにとって大きなチャンスとなるでしょう。

課題:耐久性向上のための持続可能な動力源の不足

UAV(無人機)市場にとって最も重大な課題は、耐久性と運用効率を大幅に向上させる持続可能な電源が不足していることです。現在のほとんどのUAVプラットフォーム、特に小型から中型のドローンは、リチウムベースのバッテリーに大きく依存しており、ペイロードや周囲の状況にもよりますが、通常20分から数時間の飛行時間が制約されています。長距離の使用、特に監視、農業、ロジスティクス、軍事用途では、耐久性の低さは運用の有効性を損ない、ロジスティクスの高度化につながり、バッテリーの交換やスペアの交換を繰り返す必要があります。大型のUAVでは、より長い航続距離を実現するために内燃エンジンが採用されていますが、これには重量、複雑さ、メンテナンス、そしてほとんどの場合、持続可能性の目標を犠牲にした排気ガスが伴います。水素燃料電池、太陽光発電ドローン、ハイブリッド電気発電所などの代替案は、まだ商業化の段階にあります。コスト、軽量化、インフラの利用可能性、エネルギー密度の妥協といったハードルがあります。このように、成熟した、高エネルギー密度の、クリーンな電力システムが存在しないことが、防衛および民間用途におけるUAV使用の拡張性を制限しています。例えば、自律型配送ドローンは、常に充電が必要なため、有人機や地上のサプライチェーンに対抗できません。戦闘においては、持続的なISRミッションや長距離攻撃能力を損なう可能性があります。画期的な推進システムが経済的かつ安全にスケールアップされるまで、耐久性は、特に高耐久性、BVLOS、および長時間にわたって継続的な電力を必要とするマルチミッション運用において、大規模なUAV展開の実現可能な制限であり続けるでしょう。

主要企業・市場シェア

UAV(ドローン)市場のエコシステムでは、主要な利害関係者は、大手航空機シートプロバイダーから民間企業、流通業者、サプライヤー、小売業者、航空会社や航空機メーカーのような最終顧客まで多岐にわたります。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局などがあります。このような参加者の複雑なネットワークが、市場のダイナミクス、イノベーション、戦略的決定を共同で推進し、UAV(ドローン)分野の複雑さと活力を浮き彫りにしています。

2025年のUAV(ドローン)市場をリードするのはOEMセグメントと推定。

販売チャネル別では、完全に統合されたドローンシステムに対するOEMからの直接需要の増加により、OEMセグメントが2025年の市場をリードすると推定されます。企業顧客や防衛機関は、最新技術やカスタマイズされたペイロード構成、プラットフォーム固有のアップグレードにアクセスするために、可能な限りOEMからUAVを直接購入しています。OEMはまた、ライフサイクルに付加価値を与えるソフトウェアアップデート、トレーニング、MROサービスなどの完全なサポートパッケージも提供しています。セキュリティ、システム統合、ミッション固有の適応への重点の高まりは、UAV業界におけるOEMのリーダーシップをさらに強固なものにしています。

このセグメントは、取引レベルでの消費者の即時的な関与を活用し、OEMを市場の最前線に効果的に位置づけています。この戦略的な位置付けは、UAVの直接販売を促進し、市場への浸透を最適化し、最初の販売時点で消費者にリーチする上で重要な役割を果たします。OEMはまた、ソフトウェア企業、センサーインテグレーター、推進力ベンダーとの提携を進め、多様な商業・防衛用途にカスタマイズされたエンドツーエンドのドローンソリューションを提供する立場にあります。このようなエコシステムの統合により、OEMは信頼性、相互運用性、ライフサイクルの継続性を求める顧客に選ばれています。

2025年のUAV(ドローン)市場をリードするのは防衛・官公庁セグメントと推定。

プラットフォーム別では、戦術、監視、偵察、戦闘任務の需要が増加していることから、防衛・政府分野が2025年の市場をリードすると推定されます。世界政府は、軍隊と国境警備のアップグレードに多額の投資を行っており、先進的なUAVプラットフォームへの需要を煽っています。高高度長期耐久型(HALE)、中高度長期耐久型(MALE)、浮遊弾薬型ドローンの開発は、地政学的緊張が高まっている地域で最も進んでいます。さらに、無人群運用、電子戦、AI主導のISRプログラムは、市場における防衛・政府セグメントの優位性をさらに高めています。このような成長を支えているのは、同分野が安全保障、監視、政府業務の運用効率に合わせた多用途で実用的なUAVソリューションを提供していることであり、UAV(ドローン)市場全体の拡大に大きく貢献しています。対ドローン技術、対UAS、防衛変革イニシアティブの下でのISRアップグレードへの投資の高まりも、偵察用および戦闘用UAVの調達サイクルを促進しています。各国は、C4ISRシステムで使用でき、紛争環境でも機能するUAVフリートへの関心を高めており、そのため、安全で相互運用性が高く、任務設定が可能なドローンシステムへの需要が高まっています。

地域別では、多額の防衛費、軍事近代化プログラムへのUAVの広範な統合、アメリカの防衛機関による研究開発イニシアティブへの積極的な支援などの要因により、UAV(ドローン)市場が2025年に最大のシェアを占めると推定されます。確立されたドローンOEM、部品サプライヤー、規制の進歩による強固なエコシステムは、BVLOSと自律飛行オペレーションを可能にし、この地域のリーダーシップをさらに強化します。大手企業の存在と、ISR、国土安全保障、商用ドローン用途の高い需要が相まって、北米はUAVの技術革新と展開の中心的なハブとして位置づけられています。ロジスティクスや農業など、ドローンを配送や監視の目的で使用する分野での商業契約は、この地域の市場シェアを拡大しています。これらの契約は、UAV技術への財政的コミットメントを強調し、UAVの技術革新と展開の中心地としての北米の地位を確固たるものにしています。さらに、ドローンの新興企業に対するベンチャーキャピタルからの継続的な投資と政府からの資金援助により、北米では高密度のイノベーションが成長しています。このような財政的な勢いは、一流の防衛プライムや商用ドローンメーカーと相まって、UAV市場の成長における研究開発および展開の段階において、この地域が比類なき地位を維持するのに役立っています。

2025年5月、エアロバイロメント社(アメリカ)はブルーハロ社(アメリカ)の買収に成功し、統合防衛技術の世界的リーダーを形成すると発表しました。この戦略的買収により、AeroVironmentの戦術無人システムおよび精密打撃に関する専門知識と、BlueHaloの高度なAI、宇宙技術、対UAS、電子戦能力が融合。

2025年6月、パロット社(フランス)は、戦術的な諜報・監視・偵察(ISR)任務用に特別に設計された主権超小型ドローン、ANAFI UKRを発売。ウクライナ紛争で浮き彫りになった作戦上のニーズに応えて開発されたANAFI UKRは、静音飛行、高解像度の昼夜画像、安全な通信、GNSSを無視した航法を提供し、前線配備に最適です。

2025年5月、Textron Systems(アメリカ)とKaman(アメリカ)は戦略的提携契約を発表しました。この契約は、KamanのKARGO UAVの機会や重要な技術に関する協力を促進するものです。無人航空機システム(UAS)で30年の経験を持つテキストロンシステムズは、豊富な知識、技術的専門知識、安全性と耐空性に関する見識をもたらします。この契約により、チームはKARGO UAVの生産化と規模拡大に向けたペースを維持することができました。

2025年7月、DJI(中国)は大規模農業と精密農業を強化する3つの新しい農業用ドローンを発表しました。これらのドローンはAgras T100、T70P、T25Pです。Agras T100は、40リットルの散布タンク、デュアル霧化、20ヘクタール/時間の効率を誇り、広大な農地に最適。T70Pは30リットルのタンクとスマートな地形追従性で中規模作業をターゲットにし、T25Pは果樹園や丘陵地向けに可搬性とモジュール性を提供し、散布と散布をサポートします。すべてのモデルは、DJIの更新されたアクティブフェーズドアレイレーダー+双眼ビジョンシステム、改良された障害物感知、精密農業のためのDJI RC PlusとSmartFarmアプリとの統合を備えています。

2025年6月、無人航空機システム(UAS)の世界的リーダーであるGeneral Atomics Aeronautical Systems, Inc.(GA-ASI)(アメリカ)は、データ管理、分析、検証のためのエンタープライズソフトウェアプラットフォームを導入するため、Nominal Inc.(アメリカ)との新たなパートナーシップを発表しました。GA-ASIとNominal社は、GA-ASIのUAS製品ライン向けに、リアルタイムの遠隔測定モニタリングと集約された飛行データ分析ツールで協力する予定です。

UAV(ドローン)市場トップ企業一覧

UAV(ドローン)市場を支配しているのは以下の企業です:

Raytheon Technologies Corporation (US)

General Atomics (US)

Northrop Grumman Corporation (US)

Elbit Systems Ltd. (Israel)

Israel Aerospace Industries Ltd. (Israel)

DJI (China)

AeroVironment, Inc. (US)

Lockheed Martin Corporation (US)

Thales Group (France)

Aeronautics Ltd. (Israel)

Parrot Drone SAS (France)

Ehang (China)

Boeing (US)

Textron (US)

Lockheed Martin (US)

【目次】

はじめに

40

研究方法論

48

要旨

61

プレミアムインサイト

66

市場概要

市場構造と競争激化を分析し、新たな成長機会を予測

69

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 軍事用途でのドローン調達の増加- 商業用途でのUAV利用の増加- 農業用ドローンを利用した農場管理の最適化- センサーと技術革新の急速な進歩- 政府の支援的な規制とイニシアチブ RESTRAINTS- セキュリティリスクに関する情報と標準化された航空交通規制の欠如- 資格と認定を受けたドローンオペレーターの不足- 5.商業用ドローンのペイロード容量の限界 機会- 商業用ドローン産業への高い投資- 軍事活動における貨物配送へのUAVの利用- ワイヤレスカバレッジの提供におけるUAV(ドローン)の利用の拡大- 荷物配送の精度を高める技術の進歩- 道路交通のリアルタイムモニタリング 課題- UAVのハイジャックとセキュリティに関する問題- 耐久性を向上させるための持続可能な電源の不足- 予測不可能な気象条件

5.3 エコシステム分析 プラットフォームメーカー サービスプロバイダー エンドユーザー

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 バリューチェーン分析 計画と見直し 資金調達 研究開発 原材料調達と製造 組立、試験、承認 流通、アフターサービス

5.6 貿易データ分析 輸入シナリオ 輸出シナリオ

5.7 運営データ

5.8 価格分析 アプリケーション別、地域別価格分析 プラットフォーム別価格分析

5.9 部品表(BOM)分析

5.10 ビジネスモデル 直販ビジネスモデル サブスクリプション型サービスモデル オペレーティングリースモデル

5.11 台数データ

5.12 投資と資金調達のシナリオ

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 技術ロードマップ

5.15 総所有コスト(TCO)

5.16 ケーススタディ Manna Aero Aerovironment社のドローンを使用した医療処方箋の転送 リアルタイムの標的との交戦のための統合海上無人偵察機センサー・トゥ・シューター機能の実証 領土紛争における武装無人偵察機の戦略的優位性 Ge Aerospace社(アメリカ)とKratos Defense & Security Solutions社(アメリカ)は、無人偵察機用の小型低 コスト・ターボジェット・エンジンおよびターボファン・エンジンの共同開発で提携 crow canyon archaeology center社(ccac)は、その安定性と高い揚力からdji m600を採用

5.17 技術分析 主要技術 – UAVSの人工知能 – ドローンの空中給油 – 対UAV防衛システム – LiDARシステムを搭載したUAV 補助技術 – 目視外(BVLOS)操作 – 交通管理における自律性の向上 – エネルギーハーベスティング – セキュリティプロトコルの強化 補助技術 – 衛星通信(SATCOM)システム – 電気光学/赤外線(EO/IR)センサーペイロード

5.18 規制の状況 規制機関、政府機関、その他の組織

5.19 規制の枠組み(地域別) 北アメリカ- アメリカ- カナダ ヨーロッパ- イギリス- ドイツ- フランス アジア太平洋地域 中東地域 世界の残り(ラテンアメリカとアフリカ

5.20 主要な会議とイベント(2025~2026年

5.21 アメリカ関税2025年導入計画

5.22 主要関税率

5.23 価格影響分析

5.24 国・地域への影響 アメリカ ヨーロッパ アジア太平洋地域

5.25 エンドユーザー別産業への影響

5.26 マクロ経済見通し 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ5.27 AI/ジェネレーティブAIがUAV(ドローン)市場に与える影響 強化された自律性と航行 リアルタイムデータ解析と物体検出 群知能とマルチUAV協調 ミッションシミュレーションとトレーニングのためのジェネレーティブAI 予知保全とシステムヘルスモニタリング

業界動向

主要市場プレイヤーのコア技術の進化と最近の特許出願状況

131

6.1 はじめに

6.2 技術動向 ドローン・スウォーム技術 極超音速武装ドローン AIに最適化された電力管理システム シギント・バイ・ドローン ネットワーク機能仮想化(NFV) マイクロタービン・エンジン搭載ドローン ミリ波(mm波)技術

6.3 メガトレンドの影響 ナノテクノロジー 人工知能 グリーン・イニシアチブ ビッグデータ分析

6.4 サプライチェーン分析

6.5 特許分析

UAV(ドローン)市場、販売チャネル別

2030年までの市場規模および予測(百万米ドル

142

7.1 導入

7.2 次世代UAVの採用が進むOEMが非固有設計・開発・製造(iddm)市場を牽引

7.3 アフターマーケット UAVSのメンテナンスとアップグレードのためのアフターマーケットサービスに対する高い需要が市場を牽引 MRO- 定期メンテナンス- 非定期修理- キャリブレーション/ダイアグノスティック- アップグレード/リトローフィット 交換- プラットフォーム- ペイロード- 地上管制ステーション- 発進/回収システム シミュレーションとトレーニング- OEMオンボーディングトレーニング- シミュレータベースのトレーニング- サービスとしての認証

UAV(ドローン)市場、システム別

2030年までの市場規模および予測(百万米ドル

149

8.1 はじめに

8.2 市場を牽引する商用および防衛用途でのUAVドローンシステムの普及拡大 航空機フレーム- 合金- プラスチック- 複合材料 航空電子工学- 飛行制御- ナビゲーション- センサー- 通信- その他 推進システム- ICエンジン- 電動モーター- 動力源- 電子速度制御装置(ESC)- プロペラ ソフトウェア

8.3 ペイロード ペイロードに対応したドローンに対する商業分野の高い需要が市場を牽引 カメラ- 高解像度カメラ- マルチスペクトルカメラ- ハイパースペクトルカメラ- サーマルカメラ- 電気光学(EO)/ 赤外線(IR)カメラ CBRNセンサー インテリジェンス ペイロード- 信号情報- 電子情報- 通信情報 信号情報 – 電子情報 – 通信情報 – 遠隔情報 レーダー – 合成開口レーダー(SAR) – 能動電子走査アレイ(AESA)レーダー ライダー ジンバル その他

8.4 ミッションプランニングを可能にし、ドローンの完全な飛行制御を提供する地上管制ステーションが市場を牽引

8.5 打ち上げ・回収システム 打ち上げ・回収システムはUAVの打ち上げと回収を成功させるために不可欠

UAV(ドローン)市場、プラットフォーム別

2030年までの市場規模および予測(百万米ドル

169

9.1 導入

9.2 民間・商業分野での新たな用途が市場を牽引 小型・中型・大型

9.3 救難活動やISR活動でドローンの利用が増加する国防・政府 – 小型- ナノ- マイクロ- ミニ市場を牽引

9.4 戦術的近距離-短距離-中距離-中耐久性-長距離-中耐久性 戦略的-中高度長期耐久性(MALE)-高高度長期耐久性(HALE)

UAV(ドローン)市場、機能別

2030年までの市場規模および予測(百万米ドル

180

10.1 はじめに

10.2 特殊用途ドローン ucavs swarm drones 成層圏ドローン 超高層圏ドローン

10.3 旅客用ドローン ドローンタクシー エアシャトル 航空救急車 パーソナルエアビークル

10.4 検査・監視用ドローン10.5 測量・マッピング用ドローン

10.6 散布・播種ドローン

10.7 貨物・配送ドローン

10.8 その他 撮影・撮影用ドローン ドローン教育・幹学習キット ドローンレース ドローンライトショー

UAV(ドローン)市場、産業別

2030年までの市場規模および予測(百万米ドル

188

11.1 導入

11.2 防衛・安全保障分野 戦闘作戦用の高度な無人システムの開発が市場を牽引

11.3 農業 監視や散布目的でのドローンのユーティリティの増加が市場を牽引

11.4 物流・運輸:配達時間の短縮に対する需要の高まりが市場を牽引 郵便・荷物配達 ヘルスケア・薬局配達 小売・食品配達

11.5 エネルギー・電力 電力インフラのリアルタイムデータとメンテナンス監視のニーズが市場を牽引 発電 石油・ガス

11.6 建設・鉱業 用途に特化したドローンの普及が市場を牽引

11.7 メディア&エンターテインメント アマチュア写真家や映画業界による採用が市場を牽引

11.8 災害が発生しやすい地域を監視し、正確な見積もりを出すためのデータを収集する保険ニーズが市場を牽引

11.9 野生生物と林業:保全と資源管理の需要の高まりが市場を牽引

11.10 多様な計測器の学術的利用可能性が市場を牽引

uav(ドローン)市場、用途別

2030年までの市場規模および予測(百万米ドル

195

12.1 導入

12.2 ハイプロファイルな軍事・戦闘ミッションの軍事的遂行による偵察・偵察・ 復旧(ISR)戦闘作戦市場の牽引力 – リーサル – ステルス – ロイタリング弾薬 – ターゲット送達

12.3 ドローンの様々な機能の商業的統合が市場を牽引 リモートセンシング 検査・監視 製品配送 測量・マッピング 航空画像 産業用倉庫 旅客・公共交通機関 その他

12.4 国土安全保障における政府・法執行機関のドローン導入が国境管理交通監視消防・災害管理捜索・救助警察活動・捜査海上警備市場を牽引

12.5 消費者のレクリエーション活動へのUAV利用の拡大が趣味のプロシューマー市場を牽引

UAV(ドローン)市場、レンジ別

2030年までの市場規模および予測(百万米ドル

209

13.1 はじめに

13.2 使いやすさと費用対効果を提供するUAV(ドローン)に対する目視ライン(VLOS)ニーズが市場を牽引

13.3 拡大視準線(evlos):商用および軍事分野でのドローンの用途拡大が市場を牽引

13.4 目視外視線(bvlos):軍事作戦へのドローン配備の増加が市場を牽引

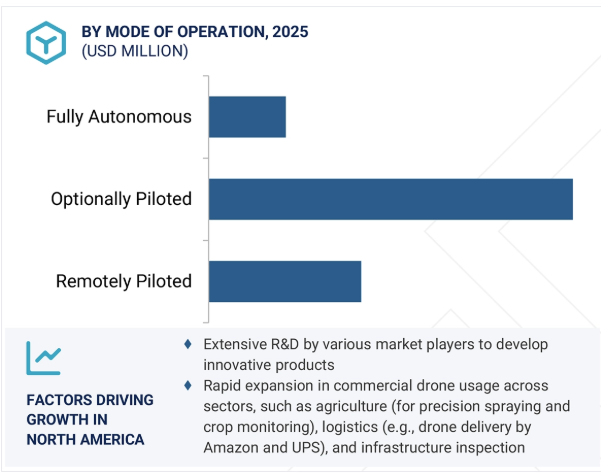

UAV(ドローン)市場、動作モード別

2030年までの市場規模および予測(百万米ドル

213

14.1 導入

14.2 遠隔操縦式遠隔操縦ドローンは、人間のオペレーターが遠隔で制御・操作可能

14.3 軍事・商業用途での広範な使用が市場を牽引する任意操縦型

14.4 完全自律型のドローンは軍事用途で大きな需要が市場を牽引

UAV(ドローン)市場、種類別

2030年までの市場規模および予測(百万米ドル

217

15.1 導入15.2 固定翼ドローンの長距離性能が市場を牽引する従来型離着陸(CTOL) 短距離離着陸(STOL) 垂直離着陸(VTOL)

15.3 防衛、商業、産業の各分野で使用されるマルチローターUAVにおける回転翼イノベーションが市場を牽引 – シングルローター – マルチローター – バイコプター – トライコプター – クアッドコプター – ヘキサコプター – オクトコプター

15.4 ハイブリッドドローン技術におけるハイブリッド翼の革新が市場を牽引

uav(ドローン)市場、mtow別

2030年までの市場規模および予測(百万米ドル

224

16.1 導入

16.2 2kg未満の消費者向けドローンや教育用プラットフォームへの需要の高まりが市場を牽引

16.3 2~25 kg 農業、エネルギー、物流などの商業分野での採用増加 が市場を牽引

16.4 25~150 kg 戦術監視や産業用ドローン用途の拡大が市場を牽引

16.5 150~600 kg 戦術的偵察と戦場認識への軍事的注目度の高さが市場を牽引

16.6 600~2000 kg 防衛軍による男性型UAVの戦略的調達が市場を牽引

16.7 > 2000 kg 永続的な高高度偵察能力と深部探査能力に対するニーズの高まりが市場を牽引

UAV(ドローン)市場、技術別

2030年までの市場規模および予測(百万米ドル

228

17.1 はじめに

17.2 費用対効果、操作の容易さ、既存の航空規制への準拠を提供する従来型ドローンの需要が市場を牽引

17.3 AI搭載ドローンの自律運用とリアルタイム分析に対する需要が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2802

- 歯科用クラウンの世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- 医薬品用ラベルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2,3-ヘキサンジオン(CAS 3848-24-6)の世界市場2019年~2024年、予測(~2029年)

- 過酢酸

- 世界のカスタム包装市場(2025年~2033年):素材別(紙・板紙、プラスチック、金属)、用途別(食品・飲料、医療、パーソナルケア・化粧品、電気・電子機器)、地域別

- 硫酸ストレプトマイシンの世界市場

- 銀ナノ粒子の世界市場

- 自動化保管・検索システムの世界市場規模調査、機能別(保管、流通、組立)、タイプ別(ユニットロード、ミニロード、垂直リフトモジュール、カルーセル、ミッドロード)、業種別(自動車、食品・飲料、Eコマース、小売)、地域別予測:2022-2032年

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上

- 救急車サービスの世界市場規模は2034年までにCAGR 5.8%で拡大する見通し

- 分割ケーブルエントリーシステム市場2025年(世界主要地域と日本市場規模を掲載):コネクタなしケーブル用、コネクタ付きケーブル用

- タンディッシュ用耐火物市場2025年(世界主要地域と日本市場規模を掲載):成形耐火物、一体型耐火物