市場概要

世界の超音波はさみ市場は、2024年に3億3140万米ドルと評価され、2034年には6億5920万米ドルに達すると予測され、2025年から2034年の間に7.3%のCAGRで成長する見込みです。この高い市場成長の背景には、低侵襲手術に対する需要の高まり、エネルギーベース装置の技術進歩、世界的な手術件数の増加、腹腔鏡手術やロボット支援手術の急増などがあります。

超超音波はさみは、組織の損傷を抑えながら極めて正確に組織を切断・凝固するため、低侵襲手術に効果的です。メディケア&メディケイドサービスセンター(CMS)は、2021年から2023年にかけて低侵襲手術の採用が23%増加すると報告しています。米国麻酔科学会は、2023年に調査した患者の72%が、回復が早いという理由で低侵襲の代替手段を好み、2021年の58%から上昇したとしています。また、FDAのデータベースからこれらの装置の承認が2021年から2023年にかけて23%急増したことも報告されています。

さらに、ロボット支援手術を希望する患者の増加に伴い、手動制御手術ロボット市場も成長を遂げています。世界的な高齢者人口の増加は、このような外科的介入に対する需要を高めています。超音波ハサミのエネルギー効率だけでなく、ユーザーの人間工学に基づく安全性と有効性の向上などの技術革新により、外科医に受け入れられやすくなっています。

もう一つの重要な推進力は、外来および外来手術センターへのシフトです。これらの種類別施設では、超音波はさみが提供する小型で合理的なツールが求められます。さらに、ロボット手術の採用が増加しているため、超音波技術が組み込まれており、市場の見通しが広がっています。一部の国では、経済的な医療への一般的な欲求とともに、最小侵襲手順に対する有利な償還政策が超音波はさみ市場の拡大をさらに加速します。

超音波はさみは、超音波センサーと強力な超音波振動で組織を切開または炙り出す高度に洗練された手術器具です。周辺組織への影響を最小限に抑えながら、比類のない精度を実現します。ロボット手術やその他の低侵襲手術で使用されることで知られています。超音波はさみは、大量の出血を伴わない効率的な手術サービス、迅速な回復時間、および多数の医療分野に対する効率性の強化を提供します。

超音波はさみ市場の動向

この市場を牽引しているのは、生産性を大幅に向上させる低侵襲手術に必要な超精密ツールに対する需要の高まりです。MISは、手術の切り口が小さく、痛みが少なく、回復が早く、術後の合併症が少ないため、医療分野全体で幅広い導入が可能です。

さらに、超音波はさみは組織の切断と凝固を同時に行うため、MISに使用できます。これらの超音波はさみにより、外科医はロボット手術、腹腔鏡手術、内視鏡手術のような非常に繊細な手術を、周囲の組織を熱で大きく損傷することなく、より高いコントロールで行うことができます。

MISの需要が増加しているのは、主にがん、心血管疾患、肥満などの慢性疾患の増加によるものです。このような手術は、開腹手術に比べて入院費が安く、手術時間も短く、術後のケアも楽なため、患者や支払者にとってより望ましいものです。これらの結果はすべて、術中の出血を減らすことで手術時間の効率を高める超音波はさみの採用によるところが大きい。

さらに、超音波技術を組み込んだロボット手術システムの技術向上により、超音波はさみの需要が増加しています。これらの技術革新により、婦人科、泌尿器科、腫瘍学などの分野における複雑な手技の精度が向上しています。さらに、外来および外来手術センターの増加により、超音波はさみのようなコンパクトで効率的な手術器具の必要性が高まっています。

MISの採用や超音波はさみの導入は、医療システムが患者とのやり取りを合理化し、コスト効率の高い方法を重視するにつれて増加する見込みです。超音波ハサミの使用は、直感的な操作、処置後の回復時間、外科的介入の全体的な効率を向上させ、外科的介入における現代の必需品としての地位を確固たるものにするでしょう。

トランプ政権の関税

トランプ政権による関税の導入は、一般的な医療装置産業に加えて、アメリカの超音波はさみ市場にも影響を与えるでしょう。組織の剥離や凝固に使用される複雑な手術器具である超音波はさみを構成する部品は、多くの場合中国から輸入されています。

アメリカで販売されている医療機器が海外で製造されている場合、関税がかかるため、製造コストの上昇やサプライチェーンの問題が発生します。さらに、これらの企業は値上げによって損失を回復しようとしています。その結果、重要な手術器具が医療提供者や患者にとって高すぎて手に入らなくなる可能性があります。

このような問題に対し、医療機器メーカーの中には、関税の免除を申請しようとする動きもあります。先進医療技術協会(AdvaMed)は、業界を代表して、関税が課されることにより業界の研究開発面で多くの影響が予想されると主張しています。

多くの医療装置は関税が免除されていますが、超音波ハサミの部品を含む多くの製品はまだ影響を受けています。これは、医療業界における貿易政策と現実的な政策のバランスを取る際に、有利な結論を得ることがいかに難しいかを証明しています。

超音波はさみ市場の分析

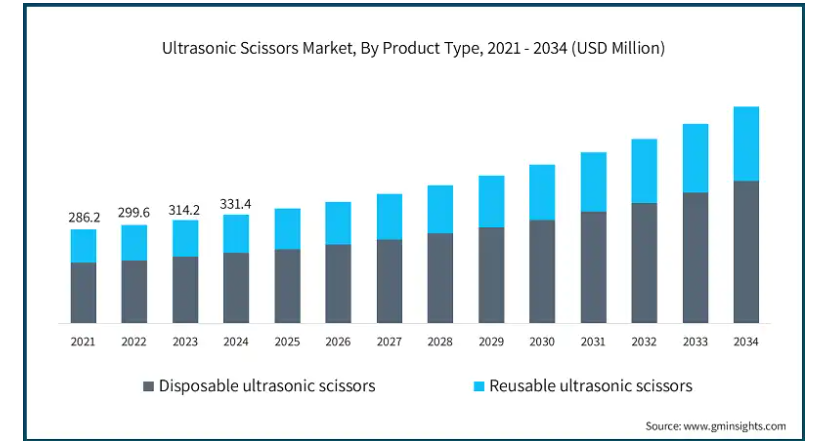

製品の種類別に、市場は使い捨て超音波はさみと再利用可能超音波はさみに二分されます。使い捨て超音波はさみ分野は、年平均成長率7.5%で拡大し、2034年までに4億3200万米ドル以上に達する見込みです。

使い捨て超音波はさみセグメントは、いくつかの説得力のあるドライバーのために市場で大きな牽引力を得ています。その中でも重要なのは、医療現場における感染対策と患者の安全要件の増加がこの変化を促進していることです。さらに、これらの器具は単回使用向けに作られているため、外科手術中に高レベルの衛生状態を保つことができます。このため、リスクの高い手術や、滅菌予防措置の遵守レベルが高い医療機関での懸念が緩和されます。世界的な医療関連感染(HAI)の増加により、使い捨て医療器具のニーズが高まっており、この分野も成長を続けています。

さらに、外科手術における費用対効果の高さも要因のひとつです。複製可能な超音波はさみは、初期投資がはるかに安い反面、維持、滅菌、再処理にかかるコストが長期的に莫大な出費となります。ディスポーザブルシザーのコスト構造は予測可能であり、複雑な特殊滅菌装置を必要としないため、予算に敏感な病院や外来手術センターにとって、ディスポーザブルシザーの方がはるかに魅力的な選択肢となっています。

このセグメントの成長をさらに後押ししているのは、世界的に外来患者や外来手術センターが増加していることであり、そこでは使い捨て器具が、処置中のシンプルさと使いやすさ、器具の取り扱いに費やす全体的な時間の短縮のために支持されています。さらに、材料科学の進歩により、使い捨て超音波はさみの性能と信頼性が向上し、再利用可能なものとの差が縮まり、その使用が促進されています。

さらに、低侵襲手術(MIS)の世界的な普及と、精巧に設計された手術器具へのニーズの高まりも、このセグメントの発展を後押ししています。

超音波はさみ市場は、用途別に一般外科、婦人科、心臓血管外科、その他の分野に分類されます。2024年の市場シェアは一般外科が41.7%。

一般外科には、消化器外科、内分泌外科、ヘルニア外科など幅広い手術が含まれ、低侵襲技術を使用する手術が増えています。超音波ハサミは、手術中の出血を減らし、手術の精度を向上させるために、同時に組織を切断し、凝固させるので、これらの種類の手術で重要です。これにより、より効率的な手術が可能になるだけでなく、術後の回復期間が短縮され、合併症が少なくなるという形で、患者にとってより大きな成果が得られます。

さらに、肥満や消化器疾患のような最も一般的な慢性的問題は、一般手術、特に肥満手術の数を著しく増加させ、より洗練された超音波はさみの必要性を高めています。また、一般外科手術における腹腔鏡手術の増加も、これらの手術を限られたスペースで行わなければならないことから、このニーズに拍車をかけています。さらに、デザインやエネルギー効率など、超音波処置具に関するその他の開発により、これらの処置具は使いやすくなり、外科医への反応も良くなっています。

世界の発展途上地域では、医療インフラが整備され、高度な手術装置へのアクセスが可能になり、一般外科分野の成長を刺激しています。先進地域では、侵襲性の低い手術手技に対する好意的な支払い政策も大きく貢献しています。超音波はさみは、さまざまな一般外科手術で広く使用されているため、医療における患者中心の動きによる効率的な手術ソリューションに対する需要の高まりに対応する上で、引き続き重要な技術革新となっています。

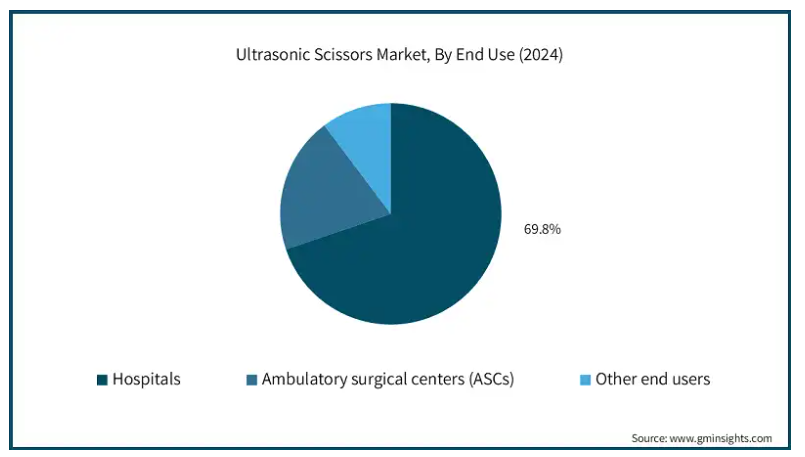

エンドユーザー別では、超音波はさみ市場は病院、外来手術センター(ASC)、その他のエンドユーザーに区分されます。病院セグメントは2024年に市場を支配し、2034年には4億7330万米ドルに達すると予測されています。

ほとんどの手術は、腫瘍学、心臓病学、整形外科のような多種多様な専門分野に対応する病院で行われており、超音波はさみも頻繁に使用されます。これらの装置は、組織を切断し凝固させる優れた能力を備えているため、術中の出血や熱損傷が少なく、患者満足度の向上とシステム性能の強化を目指す病院の最も重要な焦点と一致しています。

さらに、慢性疾患の世界的な増加や高齢者人口の増加により、外科手術の必要性が高まっており、病院における超音波はさみのニーズも高まっています。

さらに、病院の充実した教育コースに参加する優秀な外科医がいることも、新技術を採用する理由となっています。病院で行われる手術に対するより有利な支払いオプションや、医療ツーリズム活動の増加率も、このセグメントの成長に拍車をかけています。

アメリカの超音波はさみ市場は2024年に1億2,830万米ドル。アメリカは2022年の1億1,530万米ドルから2023年には1億2,130万米ドルで市場を支配し、2025年から2034年にかけて年平均成長率7.6%で成長すると予測されています。

アメリカ市場の成長は、医療における新技術の登場や低侵襲手術への注目の高さとともに、医療業界のインフラ整備レベルのような経済的要因を含む多くの理由に起因しています。癌、心血管疾患、肥満などの慢性疾患は増加の一途をたどっており、その結果、手術件数が増加し、超音波はさみのような高度な装置が必要とされています。超音波はさみは、組織の切断と密封を同時に行うため、そのニーズに適しています。

アメリカは低侵襲手術やロボット支援手術の利用でリードしており、これも市場成長の一因となっています。さらに、病院や外来手術センターでは最新の超音波はさみを提供しています。また、患者の安全性と回復時間の短縮が重視されていることも、腹腔鏡手術やその他の精密さを要する手術にこのツールが採用される要因となっています。

さらに、アメリカの医療制度における積極的な償還政策は、他の要因とともに、より洗練された外科手術や器具へのアクセスを保証します。同地域における関連市場プレイヤーの継続的な存在は、高効率で人間工学に基づいた超音波はさみの開発に代表される技術革新を促進します。さらに、医療従事者を対象とした教育キャンペーンや、低侵襲手術手技の採用拡大が市場拡大の原動力となっています。

さらに、アメリカでは高齢者人口が増加しており、外来診療を必要とする外科手術が多くなっていることも、超音波はさみの需要を支えています。

ヨーロッパの英国超音波はさみ市場は、今後数年間で著しく成長すると予測されています。

英国における超音波はさみ産業の発展は、医療制度の改善、低侵襲手術(MIS)のための超音波はさみの需要の増加、遠隔医療診断ツールの高い受け入れによって支援されています。アメリカの先進医療制度は、国民保健サービス(NHS)と高度な外科手術技術の採用を促進する民間医療制度の成長によって支えられています。がん、心血管疾患、肥満などの慢性疾患の増加により、複数の外科手術が必要になっており、超音波はさみのような、組織の損傷を抑えながら正確さを提供する装置が重要です。

英国は、遠隔医療や遠隔医療サービスとロボット手術の組み合わせの導入におけるリーダー的存在であり、回復時間の早さや合併症の少なさによって測定される患者満足度の高さが最近の理由です。超音波はさみは、手術中の出血の可能性を減らすと同時に、コントロールと安全性を向上させるため、この種の手術には重要です。加えて、日本では高齢者が多いため、加齢に伴う手術が多く、このような器具の必要性が高まっています。

さらに、超音波ハサミのような最先端の器具は、政府からの助成金や資金援助に対応するため、病院や手術センターのような医療施設の近代化を促進します。さらに、熟練した外科医がトレーニングを受けているため、医療従事者は器具を効果的に使用することができます。

市場の成長は、英国に拠点を置く医療機器企業の技術の進歩や、製品承認のための規制基準が比較的容易であることも大きく寄与しています。英国では、精密医療と患者転帰の改善に重点を置いているため、超音波ハサミの採用は今後数年間で着実に拡大する見込みです。

アジア太平洋地域の超音波はさみ市場では、中国が圧倒的な地位を占めています。

中国の超音波はさみ市場は、医療分野での需要の増加、医療インフラの拡大、医療技術の発展が原動力となっています。高齢化に伴う慢性疾患の増加は、公立病院や農村部の病院に対する政府の医療改革への支出と同様に、さらなる市場の原動力となっています。

超音波ハサミの比類ない治療成績が、円周手術やロボット支援手術の需要を増加させています。第2、第3の都市を訪問するための輸入品の削減は、国内の外科医トレーニングの改善と地元サプライヤーによる高度な製造の結果として、アクセシビリティと手頃な価格をさらに強化します。

中国の医療ツーリズム、民間医療、外来手術センターの拡大が、こうした装置の需要を押し上げています。さらに、価値観に基づく医療と患者の安全性の重視が、信頼性が高く効率的な手術器具の必要性を支えています。

ブラジルの超音波はさみ市場は、ラテンアメリカで力強い成長を遂げています。

ブラジルでは、低侵襲手術へのシフトが進んでおり、身体的な負担が少なく、外傷の軽減、入院期間の短縮、回復時間の短縮が可能になっています。超音波はさみは現在、MISに使用される頻度が高まっており、その有効性と精度の高さから、患者により良い手術結果と満足感をもたらしています。

技術の進歩により、より効率的な人間工学に基づいたデザインと多機能を備えた超音波はさみが開発されています。これらの改良は、手術の精度と安全性を高めるため、ブラジルの医療施設による外科手術へのこのようなツールの統合の動機となっています。

超音波手術器具は、トレーニングや教育プログラムにより、ますます知られるようになってきています。超音波はさみで研ぎ澄まされたスキルのおかげで、医療専門家の間で乗数効果の増加は、手術で増加した採用につながる自信を構築します。

主要企業・市場シェア

超音波はさみ市場シェア

超音波はさみ業界は競争が激しく、BOWA-electronic社、Ethicon社、Medtronic社、Miconvey社、Olympus社などの大手企業が合計で市場シェアの約65%を占めています。BOWA-electronic、Ethicon、Mediconronic、Miconvey、Olympusなどの大手企業は、低侵襲手術やロボット支援手術のための革新的なソリューションを提供することができる強力な研究開発能力、広範な販売網、および強固なブランドプレゼンスによって支配力を発揮しています。これらの企業は、エネルギー効率の向上、人間工学に基づいたデザイン、ロボットシステムとの互換性など、先進的な機能の開発に注力し、市場でのリーダーシップを維持しています。

同時に、中小メーカーや地域メーカーは、手頃な価格の代替製品を提供し、特に新興経済圏の特定の地域の需要に応えることで、大きく貢献しています。合併、買収、戦略的提携による市場統合は、主要企業の地位を高め、競争環境を形成し続けています。

超音波はさみ市場の企業

超音波はさみ業界で事業を展開する主な企業は以下の通りです:

BOWA MEDICAL

Ethicon

Medtronic

Miconvey

Olympus

Söring

Wuhan BBT Mini-invasive Medical Tech

エチコンは、HARMONIC®超音波製品群で知られるエネルギーベースの手術装置のパイオニアです。同社の超音波ハサミは、熱拡散を最小限に抑えながら正確な切断が可能で、腹腔鏡手術や開腹手術における繊細な手技に最適です。

オリンパスは、超音波エネルギーと高度な可視化技術を融合させ、低侵襲手術の精度を高めています。同社の超音波装置は、ロボットや内視鏡プラットフォームとの互換性により広く採用されており、優れた人間工学と手術効率を提供しています。

超音波はさみ業界のニュース

2021年10月、Bioventus社はMisonix, Inc.を買収し、患者と医療従事者双方にアクティブヒーリングのための革新的な製品を提供できるようになりました。

2020年9月、India Medtronic Private Limitedは、外科医に手術中の利便性と安全性の向上とともに、精度の向上を提供する最先端の超音波解剖ツールであるSonicision curved jaw cordless ultrasonic dissection systemを発表しました。

この調査レポートは、超音波はさみ市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

使い捨て超音波はさみ

再利用可能な超音波はさみ

市場:用途別

一般外科

婦人科手術

心臓血管外科

その他の用途

市場, エンドユーザー別

病院

外来手術センター(ASCs)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 低侵襲手術の採用増加

3.2.1.2 慢性疾患の有病率の上昇

3.2.1.3 技術的進歩

3.2.1.4 新興国における医療インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 低所得地域における限られたアクセシビリティ

3.2.2.2 超音波はさみの高コスト

3.3 成長可能性分析

3.4 規制状況

3.5 技術の進歩

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 価格分析

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 使い捨て超音波はさみ

5.3 再利用可能な超音波はさみ

第6章 2021年~2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 一般外科

6.3 婦人科外科

6.4 心臓血管外科

6.5 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター(ASCs)

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 BOWA MEDICAL

9.2 Ethicon

9.3 Medtronic

9.4 Miconvey

9.5 Olympus

9.6 Söring

9.7 Wuhan BBT Mini-invasive Medical Tech

…

【本レポートのお問い合わせ先】

レポートコード:GMI4216

- 合成モニタリング市場レポート:タイプ別(APIモニタリング、SaaSアプリケーションモニタリング、モバイルアプリケーションモニタリング、ウェブアプリケーションモニタリング)、サービス別(マネージドサービス、コンサルティングサービス、導入サービス、トレーニング・サポートサービス)、導入形態別(オンプレミス、クラウドベース)、用途別(競合ベンチマーキング、サービスレベル契約モニタリング、アプリケーションテスト、コンテンツデリバリーネットワークテスト、その他)、業種別(BFSI、IT・通信、小売、メディア・エンターテイメント、旅行・ホスピタリティ、その他)、地域別(2024年~2032年

- フレキシブル包装

- 世界の地下ケーブル・付属品市場

- ステンレス鋼カニューレの中国市場:ブラント・カニューレ、ディフレクト・カニューレ

- 世界の自宅医療市場(2025 – 2035):種類別、疾患別分析レポート

- 衛星緊急通報装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 整形外科用装具市場2025年(世界主要地域と日本市場規模を掲載):上肢装具、下肢装具、脊椎装具

- 3,4-ジクロロフェニルヒドラジン(CAS 13124-18-0)の世界市場2019年~2024年、予測(~2029年)

- 印刷機械市場2025年(世界主要地域と日本市場規模を掲載):デジタル印刷機械、オフセット印刷機械、フレキソ印刷機械、グラビア印刷機械、スクリーン印刷機械、その他

- 防爆バルブの世界市場規模は2030年までにCAGR 3.9%で拡大する見通し

- 高度交通システムのグローバル市場規模は2024年に411億1,000万ドル、2030年までにCAGR 5.4%で拡大する見通し

- 細胞治療技術の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し