市場概要

尿素サイクル障害治療市場の展望

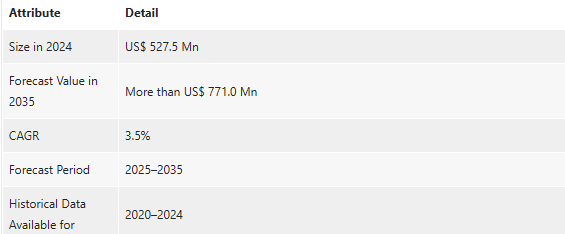

2024年の世界市場規模は5億2,750万アメリカドル

2025年から2035年にかけて緩やかなCAGR 3.5%で成長し、2035年末にはUS$ 771.0 Mnを超えると予測

尿素サイクル障害治療市場シナリオに関するアナリストの視点

世界の尿素サイクル障害(UCD)治療市場は、UCDの有病率の増加や製品承認の急増などの主な要因によって、大幅な成長が見込まれています。尿素サイクル異常症はまれな疾患ですが、その重篤度に対する認識の高まりと診断技術の向上により、報告症例数が増加しています。診断される患者の増加に伴い、アンモニア低下療法、酵素補充薬、遺伝子治療などの専門的な治療に対する需要が急増することが予想されます。このような有病率の増加は、世界中の医療制度がこれらの患者の医療ニーズへの対応に注力していることから、UCD治療市場の重要な成長ドライバーとなっています。

最新の尿素サイクル障害治療市場の動向に合わせて、業界の主要企業は、UCDをよりよく管理するために、遺伝子治療やアンモニア低下薬のような革新的な治療法を開発するための研究開発に多額の投資を行っています。FDAやEMAのような規制機関との協力により、これらの治療法の承認が加速し、より迅速な入手が可能になっています。企業は、医療提供者と協力し、手頃な価格を提供することで、特に十分なサービスを受けられ ていない地域における治療へのアクセスを世界的に拡大しています。さらに、医療従事者や一般市民の間で尿素サイクル障害に対する認識を高めることが、早期診断や治療法の普及に役立っています。

尿素サイクル異常症治療市場の展望

尿素サイクル障害(UCD)は、タンパク質代謝の副産物であるアンモニアを体外に排出する能力に影響を及ぼす疾患です。治療の目的は、アンモニアのレベルとその蓄積を減少させることです。必須アミノ酸を添加した低タンパク食や医療用製剤の使用により、食事療法が重要な役割を果たします。安息香酸ナトリウムやフェニル酪酸ナトリウムは、過剰な窒素を除去するために使用される薬剤です。極端な例では、血液からアンモニアを速やかに除去するために透析を行うこともあります。長期的な治療には、正常な尿素サイクル機能を回復させる肝移植が必要です。血中アンモニア濃度をモニタリングし、代謝危機が発生した場合には早期に介入することが、UCDを治療し、神経障害や生命を脅かす合併症を回避するために重要です。

尿素サイクル障害(UCD)の有病率の増加が尿素サイクル障害治療市場規模を牽引する見込み

UCDは、尿素サイクルに関与する6種類の酵素または2種類のトランスポーターのいずれかの欠損によって引き起こされるまれな遺伝性疾患です。この疾患は、血液中に有毒なアンモニアが蓄積することにつながり、速やかに治療を行わなければ、重篤な神経学的合併症、昏睡、あるいは死に至ることさえあります。

診断における技術革新は、UCDの症例をより多く特定することを可能にし、効果的な治療の必要性を煽っています。例えば、エルゼビア社が2024年8月に発表した論文によると、UCDは尿素サイクル経路の6つの酵素または2つのトランスポーターのいずれかの欠損によって引き起こされ、アメリカでは年間35,000人に1人の割合で発症しています。

このような有病率の増加は、窒素掃去薬、遺伝子治療、肝移植のような新しい治療法の必要性を明らかにしており、これらすべてが市場拡大に強い影響を与え、研究開発への投資を促進すると考えられます。

さらに、認知度の向上、研究投資の拡大、革新的な治療法の承認が市場の成長を加速させています。診断症例が拡大し続ける中、医療機関や医薬品メーカーは治療法をより身近なものにすることを検討しており、尿素サイクル異常症治療市場の市場価値は予測期間中に目覚ましい成長を記録する好位置にあります。

製品承認の急増が市場拡大を後押し

規制当局は、尿素サイクル障害(UCD)に対する効果的な治療法の緊急の必要性を認識しており、新たな治療法の承認プロセスを迅速に進めています。尿素サイクル異常症は治療なしでは重篤化し、高アンモニア血症など生命を脅かすことさえあることから、このことは特に重要です。酵素補充療法や遺伝子治療を含む新薬の承認が早まることで、患者が利用できる治療法の選択肢が広がり、患者の治療レベルの向上に直結します。

このような技術革新は、患者の結果を向上させるだけでなく、企業が利用可能な市場と投資収益に気づくことで、この分野でのその後の研究と技術革新にも拍車をかけます。より効果的で集中的な治療の導入や、UCDの一般的な管理の改善により、入院は減少し、長期的には患者の健康状態につながります。その結果、これらの新しい治療法の普及が尿素サイクル異常症治療業界の飛躍的な成長を促し、より強力で手頃な治療法に対する需要の高まりを取り込むために市場が開放されるでしょう。

OTC欠乏症と病院薬局が尿素サイクル障害治療市場の成長を牽引

オルニチントランスカルバミラーゼ(OTC)欠乏症は、尿素サイクル障害(UCD)の有病かつ重篤な型であり、酵素欠乏症タイプのUCD治療薬の世界市場を支配しています。OTC欠乏症は、OTC酵素の欠乏によって引き起こされ、有毒な血中アンモニアの危険な蓄積を引き起こし、重篤な状態になります。OTC欠乏症はその重症度と相対的な頻度から、市場に大きな影響を与え、アンモニア低下療法や新興の遺伝子治療などの特殊な治療に対する需要を牽引しています。OTC欠乏症治療薬の市場は、より多くの患者が診断され治療されるにつれて拡大すると予想され、研究の進歩、診断センターの改善、規制機関や世界の医療制度による希少疾患への注目の高まりがこの拡大に寄与しています。

病院薬局はUCD治療薬の主要な流通チャネルであり、特殊な治療薬の投与管理において中心的な役割を果たしています。UCD治療には綿密な医学的監督と管理された環境が必要とされることが多いため、病院薬局はアンモニア低下薬や酵素補充療法の複雑な静脈内投与に対応できる十分な設備が整っています。UCDの急性期と慢性期の両方の治療における専門知識と、特殊な薬剤の調剤および監視能力により、病院薬局はUCD治療の提供および流通の最前線に位置しています。このような病院薬局の優位性は、UCD治療薬市場の成長と認知度をさらに押し上げ、OTC欠乏症やその他のUCDの治療薬の管理と流通における病院薬局の重要な役割を強化しています。

尿素サイクル障害治療市場産業の地域展望

最新の尿素サイクル障害治療市場分析によると、2024年には北米が最大のシェアを占めました。同地域の先進医療施設、高い認知率、強力な研究開発(R&D)施設は、市場シェアを牽引する主要因の一部です。

北米、特に米国は、UCDsのような希少疾病に重点を置いた先進的な医療体制を誇っています。これは、希少疾病用医薬品の開発や規制を奨励する政府の政策や施策が後押ししています。また、北米には主要な製薬企業やバイオテクノロジー企業が多く存在し、技術革新や治療へのアクセスを容易にしています。

また、北米大陸は、ハイテク診断機器と高度な教育を受けた医療施設によって、高い診断率と迅速な治療にも恵まれています。また、可処分所得が高く、高額な治療費を賄うための保険制度も整っているため、北米はUCD治療市場の主要地域となっています。

主要企業・市場シェア

主要企業の分析

Bausch Health Companies Inc.、Eurocept Pharmaceutical Holding、Zevra Therapeutics, Inc.、Ultragenyx Pharmaceutical Inc.、Aeglea BioTherapeutics、Arcturus Therapeutics, Inc.、Orpharma Pty Ltd.、Abbott、Nestle SA、Mead Johnson & Company, LLC、Boehringer Ingelheim International GmbH.、CAMP4 Therapeuticsおよびその他の著名なプレーヤーは、世界の尿素サイクル障害治療市場で事業を展開している主要プレーヤーの一部です。

これらの各プレイヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、尿素サイクル障害治療市場調査レポートでプロファイリングされています。

主要開発

2022年9月、iECURE社は、アメリカ食品医薬品局(FDA)が、小児集団において不可逆的な神経障害、痙攣、昏睡、死に至る可能性のある希少な遺伝性疾患であるオルニチントランスカルバミラーゼ(OTC)欠損症の治療薬として、同社の主力製品候補である治験薬GTP-506を希少疾病用医薬品に指定したと発表しました。

2022年12月、エイサー・セラピューティクス・インクとその共同研究パートナーであるRELIEF THERAPEUTICS Holding SAは、米国食品医薬品局(FDA)が経口懸濁液用OLPRUVA(フェニル酪酸ナトリウム)を特定の患者の治療薬としてアメリカで承認したと発表しました。本剤は、カルバミルリン酸合成酵素(CPS)、オルニチントランスカルバミラーゼ(OTC)、アルギニノコハク酸合成酵素(AS)の欠損を伴う尿素サイクル異常症(UCD)の治療薬として、米国で承認されました。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:尿素サイクル障害治療の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 尿素サイクル障害治療の世界市場分析と予測、2020年〜2035年

4.4.1. 市場収益予測(アメリカ)

5. 主要インサイト

5.1. 主要地域/国の規制状況

5.2. 尿素サイクル障害治療市場の動向

5.3. ポーターのファイブフォース分析

5.4. PESTEL分析

5.5. エンドユーザーの主な購買指標

5.6. ブランドと価格分析

5.7. 主要業界イベント

5.8. ディストリビューターの状況

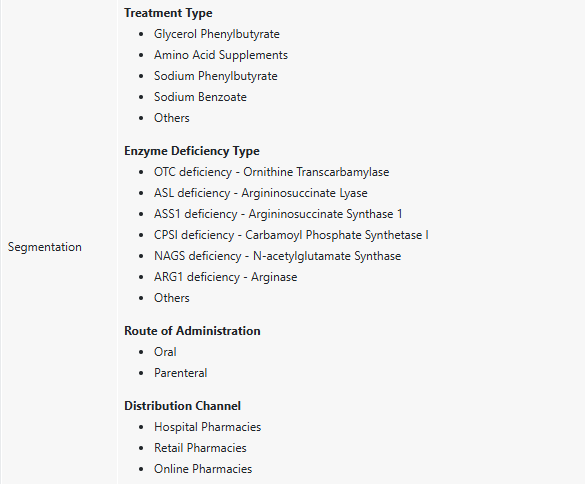

6. 尿素サイクル障害治療の世界市場分析と予測、治療種類別

6.1. 序論と定義

6.2. 主な調査結果/動向

6.3. 2020〜2035年、治療種類別市場価値予測

6.3.1. フェニル酪酸グリセロール

6.3.2. アミノ酸サプリメント

6.3.3. フェニル酪酸ナトリウム

6.3.4. 安息香酸ナトリウム

6.3.5. その他

6.4. 種類別市場魅力度

7. 尿素サイクル異常症治療の世界市場分析・予測(酵素欠損タイプ別

7.1. 序論と定義

7.2. 主な調査結果/動向

7.3. 2020〜2035年酵素欠乏症種類別市場価値予測

7.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

7.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

7.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

7.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

7.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

7.3.6. ARG1欠損症 – アルギナーゼ

7.3.7. その他

7.4. 酵素欠損症の種類別市場魅力度

8. 尿素サイクル障害治療薬の世界市場分析・予測(投与経路別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 2020〜2035年の投与経路別市場価値予測

8.3.1. 経口

8.3.2. 非経口

8.4. 投与経路別市場魅力度

9. 尿素サイクル障害治療薬の世界市場分析・予測(流通チャネル別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. 2020〜2035年流通チャネル別市場価値予測

9.3.1. 病院薬局

9.3.2. 小売薬局

9.3.3. オンライン薬局

9.4. 流通チャネル別市場魅力度

10. 尿素サイクル障害治療の世界市場分析・予測(地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 国/地域別市場魅力度

11. 北米の尿素サイクル障害治療市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020〜2035年、治療種類別市場価値予測

11.2.1. フェニル酪酸グリセロール

11.2.2. アミノ酸サプリメント

11.2.3. フェニル酪酸ナトリウム

11.2.4. 安息香酸ナトリウム

11.2.5. その他

11.3. 2020〜2035年酵素欠乏症種類別市場価値予測

11.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

11.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

11.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

11.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

11.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

11.3.6. ARG1欠損症 – アルギナーゼ

11.3.7. その他

11.4. 2020〜2035年投与経路別市場価値予測

11.4.1. 経口

11.4.2. 非経口

11.5. 2020〜2035年流通チャネル別市場価値予測

11.5.1. 病院薬局

11.5.2. 小売薬局

11.5.3. オンライン薬局

11.6. 国別市場規模予測、2020年〜2035年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 治療種類別

11.7.2. 酵素欠乏症の種類別

11.7.3. 投与経路別

11.7.4. 販売チャネル別

11.7.5. 国別

12. ヨーロッパの尿素サイクル障害治療市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年、治療種類別市場価値予測

12.2.1. フェニル酪酸グリセロール

12.2.2. アミノ酸サプリメント

12.2.3. フェニル酪酸ナトリウム

12.2.4. 安息香酸ナトリウム

12.2.5. その他

12.3. 2020〜2035年酵素欠乏症種類別市場価値予測

12.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

12.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

12.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

12.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

12.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

12.3.6. ARG1欠損症 – アルギナーゼ

12.3.7. その他

12.4. 2020〜2035年投与経路別市場価値予測

12.4.1. 経口

12.4.2. 非経口剤

12.5. 2020〜2035年流通チャネル別市場価値予測

12.5.1. 病院薬局

12.5.2. 小売薬局

12.5.3. オンライン薬局

12.6. 2020年〜2035年の国別/小地域別市場規模予測

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 治療種類別

12.7.2. 酵素欠乏症の種類別

12.7.3. 投与経路別

12.7.4. 販売チャネル別

12.7.5. 国・地域別

13. アジア太平洋地域の尿素サイクル障害治療薬市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020〜2035年、治療種類別市場価値予測

13.2.1. フェニル酪酸グリセロール

13.2.2. アミノ酸サプリメント

13.2.3. フェニル酪酸ナトリウム

13.2.4. 安息香酸ナトリウム

13.2.5. その他

13.3. 2020〜2035年酵素欠乏症種類別市場価値予測

13.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

13.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

13.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

13.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

13.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

13.3.6. ARG1欠損症 – アルギナーゼ

13.3.7. その他

13.4. 2020〜2035年投与経路別市場価値予測

13.4.1. 経口

13.4.2. 非経口

13.5. 2020〜2035年流通チャネル別市場価値予測

13.5.1. 病院薬局

13.5.2. 小売薬局

13.5.3. オンライン薬局

13.6. 2020年〜2035年の国/地域別市場規模予測

13.6.1. 中国

13.6.2. 日本

13.6.3. インド

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 治療種類別

13.7.2. 酵素欠乏症の種類別

13.7.3. 投与経路別

13.7.4. 販売チャネル別

13.7.5. 国/小地域別

14. 中南米の尿素サイクル障害治療薬市場の分析と予測

14.1. 序論

14.1.1. 主な調査結果

14.2. 2020〜2035年、治療種類別市場価値予測

14.2.1. フェニル酪酸グリセロール

14.2.2. アミノ酸サプリメント

14.2.3. フェニル酪酸ナトリウム

14.2.4. 安息香酸ナトリウム

14.2.5. その他

14.3. 酵素欠乏症の種類別市場価値予測(2020〜2035年

14.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

14.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

14.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

14.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

14.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

14.3.6. ARG1欠損症 – アルギナーゼ

14.3.7. その他

14.4. 2020〜2035年投与経路別市場価値予測

14.4.1. 経口

14.4.2. 非経口剤

14.5. 2020〜2035年流通チャネル別市場価値予測

14.5.1. 病院薬局

14.5.2. 小売薬局

14.5.3. オンライン薬局

14.6. 2020年〜2035年の国別/小地域別市場規模予測

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 治療種類別

14.7.2. 酵素欠乏症の種類別

14.7.3. 投与経路別

14.7.4. 販売チャネル別

14.7.5. 国・地域別

15. 中東・アフリカの尿素サイクル障害治療薬市場の分析と予測

15.1. 序論

15.1.1. 主な調査結果

15.2. 2020〜2035年、治療種類別市場価値予測

15.2.1. フェニル酪酸グリセロール

15.2.2. アミノ酸サプリメント

15.2.3. フェニル酪酸ナトリウム

15.2.4. 安息香酸ナトリウム

15.2.5. その他

15.3. 酵素欠乏症の種類別市場価値予測(2020〜2035年

15.3.1. OTC欠乏症 – オルニチントランスカルバミラーゼ

15.3.2. ASL欠損症 – アルギニノコハク酸リアーゼ

15.3.3. ASS1欠損症 – アルギニノコハク酸シンターゼ1

15.3.4. CPSI欠損症 – カルバモイルリン酸合成酵素I

15.3.5. NAGS欠損症 – N-アセチルグルタミン酸シンターゼ

15.3.6. ARG1欠損症 – アルギナーゼ

15.3.7. その他

15.4. 2020〜2035年の投与経路別市場価値予測

15.4.1. 経口

15.4.2. 非経口

15.5. 2020〜2035年流通チャネル別市場価値予測

15.5.1. 病院薬局

15.5.2. 小売薬局

15.5.3. オンライン薬局

15.6. 2020年〜2035年の国別/小地域別市場価値予測

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 治療種類別

15.7.2. 酵素欠乏症の種類別

15.7.3. 投与経路別

15.7.4. 販売チャネル別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL86533

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 化粧品用ガラスびん市場:グローバル予測2025年-2031年

- ピルメチルアルコールの世界市場

- スチレンブタジエンラテックスの中国市場:エマルジョンスチレンブタジエンラテックス、溶液スチレンブタジエンラテックス

- オキサリプラチンの中国市場:マンニトール、ブドウ糖液、乳糖液、その他

- 仮想ルータの市場レポート:コンポーネント別(ソリューション、サービス)、タイプ別(定義済み、カスタム)、エンドユーザー別(サービスプロバイダー、企業)、地域別 2024-2032

- 自動車部品フィーダー市場2025年(世界主要地域と日本市場規模を掲載):振動式フィーダー、フレキシブル部品供給装置、遠心式部品供給装置、その他

- データセンターファブリックのグローバル市場規模調査:コンポーネント別(ソリューション&サービス)、タイプ別(ディスクベース&インメモリ)、用途別(不正検知&セキュリティ管理、予防保全分析)、業種別(BFSI、ヘルスケア&ライフサイエンス)、地域別予測:2022年~2032年

- 機能性食品&飲料の世界市場予測(~2032):機能性食品、機能性飲料

- 世界のEVリレー市場(2025 – 2035):材質別、定格電圧別、定格電流別、用途別、エンドユーザー別分析レポート

- 産業用ワイヤレスコントロールスイッチの世界市場2025:メーカー別、地域別、タイプ・用途別

- コンタクトレンズの中国市場:硬質コンタクトレンズ、ハイブリッドコンタクトレンズ、ソフトコンタクトレンズ