市場概要

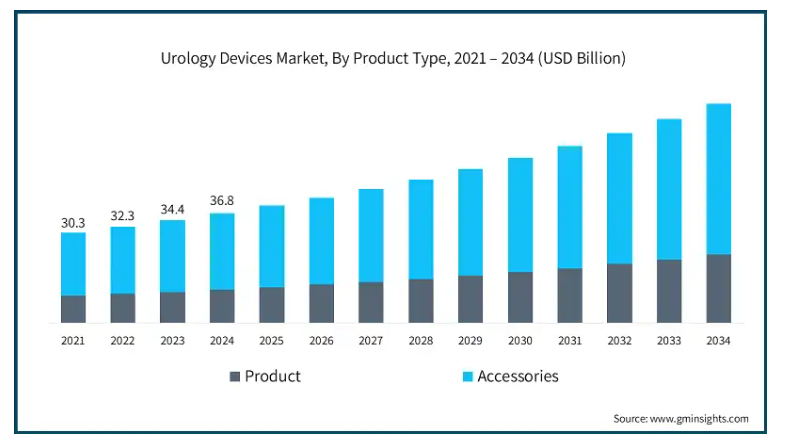

2024年の世界の泌尿器科装置市場は368億米ドルと推定。同市場は、2025年の393億米ドルから2034年には735億米ドルに成長し、年平均成長率(CAGR)7.2%で成長すると予測されています。この高い成長は、尿失禁、前立腺肥大症(BPH)、腎結石などの泌尿器疾患の有病率の上昇など、いくつかの要因によるものです。

また、低侵襲手術や在宅泌尿器科治療に対する需要の高まりも市場拡大に寄与しています。さらに、泌尿器科に特化した技術やスマート診断ツールの進歩が、革新的な泌尿器科機器の採用にプラスの影響を与えています。

泌尿器科機器とは、尿路や男性生殖器系に関連する症状の診断、治療、管理に使用される医療機器のことです。これには、結石除去、前立腺手術、尿失禁管理、膀胱モニタリングなどの処置用の装置が含まれます。業界の主なプレーヤーには、ボストン・サイエンティフィック・コーポレーション、オリンパス・コーポレーション、クック・メディカル、ドルニエ・メドテック、テレフレックスなどがあります。一般的に、モノクローナル抗体のような生物製剤や大量の注射剤は、標準的な注射器や自動注射器では投与できません。

市場は2021年の303億米ドルから2023年には344億米ドルに成長し、この間のCAGRは7.2%を記録しました。この成長の主な要因は、泌尿器科疾患の世界的な有病率の増加、高齢者人口の増加、診断および外科泌尿器科プラットフォーム全体の技術革新です。低侵襲手技に関する意識の高まりや、在宅泌尿器科医療に対する需要の高まりが、さらに市場拡大に寄与しています。

特に前立腺肥大症(BHP)、尿路結石症、前立腺がんなどの疾患に対する低侵襲手術やロボット支援泌尿器科手術の採用が増加していることが、重要な市場シフトの1つです。ロボットシステムは、精度を高め、回復時間を短縮し、患者の転帰を改善することで、泌尿器科装置の状況を一変させました。メドトロニックのヒューゴRASのようなシステムは、特に前立腺切除術において、短期間で世界的に広く採用されるようになりました。

さらに、アメリカFDAは、手技の効率と患者の快適性を向上させる次世代泌尿器科装置を承認することで、このトレンドを支える重要な役割を果たしています。例えば、2022年には、テレフレックスのUroLift 2SystemがFDAの認可を受けました。

泌尿器科装置は、尿路および男性生殖器系の障害の診断と治療に使用される特殊な医療器具です。これらの装置は、腎結石、尿失禁、前立腺肥大、膀胱がんや前立腺がんなどの疾患の管理を支援します。病院、外科センター、泌尿器科クリニックで一般的に使用されています。

泌尿器科装置市場の動向

世界の医療市場は、マクロレベルとミクロレベルの両方のトレンドによってダイナミックに変化しています。マクロレベルでは、腎臓病や膀胱がんなどの泌尿器科疾患の世界的な負担増が、革新的で低侵襲な診断・治療装置の需要を加速しています。

世界保健機関(WHO)によると、2025年には世界の複数の地域で腎臓病が死因のトップ10にランクインします。このような臨床的負担の増大により、尿管鏡、膀胱鏡、尿管ステントなどの先進装置を用いたタイムリーな診断と効果的な治療の必要性が高まっています。

規制および医療提供の観点からは、外来、外来患者、在宅医療へと医療システムがシフトしているため、コンパクトで使い捨て可能な、患者に優しい泌尿器科用装置の採用が増加しています。

ミクロのトレンドレベルでは、急速な製品革新とデジタル化が市場を拡大しています。メーカー各社は、安全性を高め、感染リスクを低減する次世代装置を発表しています。例えば、2023年に発売されたボストン・サイエンティフィックのLithoVue Eliteは、腎内圧をリアルタイムでモニタリングし、腎障害のリスクを低減するシングルユースのデジタル軟性尿管鏡です。

さらに、ロボット支援手術は、特に前立腺摘除術と腎摘除術で人気を集めています。Intuitive Surgical社のDa Vinciなどのシステムは、先進国市場と新興国市場の両方において、精密な泌尿器科手術へのアクセスを拡大しています。これらのロボットプラットフォームは、器用さの向上、3D可視化、より小さな切開を提供し、患者の転帰を改善します。

さらに、レーザー結石破砕術、AI、使い捨て光学系の新技術により、より正確な結石破砕、リアルタイム診断、無菌介入が可能になっています。

2021年の世界市場規模は303億米ドル。市場規模は2022年の323億米ドルから2023年には344億米ドルに到達。

製品の種類別では、市場は製品と付属品に区分されます。付属品はさらに、内視鏡、レーザー・結石破砕装置、透析装置、その他製品に細分化。製品セグメントは、高い画像精度、カスタマイズ可能な構成、複雑な診断・治療手順をサポートする能力により、2024年に市場の30.2%を占めました。同分野は2034年までに228億米ドルを超え、予測期間中のCAGRは7.5%で成長する見込み。一方、レーザー・結石破砕装置セグメントを含む製品セグメント別では、CAGR 8%の成長が見込まれています。このセグメントの成長は、費用対効果、使いやすさ、回復が早く合併症が少ない低侵襲な結石管理ソリューションへの嗜好の高まりによるものです。

泌尿器科装置市場では、主に診断と治療の両面で重要な役割を果たす内視鏡が圧倒的なシェアを占めています。内視鏡は、尿道、膀胱、尿管、腎臓などの尿路内を直接可視化し、介入することができるため、腎結石や膀胱腫瘍などの治療において重要な役割を果たします。

一般的な種類別には膀胱鏡や尿管鏡があり、経尿道的切除術や尿管鏡検査などの処置に広く使用されています。

この分野は、回復が早く入院期間が短い低侵襲手術や磁気誘導手術の需要の増加により拡大しています。泌尿器科疾患の有病率の上昇と内視鏡による可視化の向上が相まって、内視鏡は現代の診療の要として位置づけられています。

高解像度画像、デジタル統合、使い捨てスコープなどの技術的進歩が、このセグメントの成長をさらに後押ししています。オリンパスのURF-V3やカールストルツのFlex-Xcなどの製品は、内視鏡技術の革新がいかに手技の効率と患者の安全性を向上させるかを示す代表例です。2024年に19億米ドルと評価されたデジタル内視鏡や使い捨て内視鏡へのシフトは、感染管理の懸念にも対応しています。

医療において、内視鏡は個別化された費用対効果の高い治療をサポートする能力で脚光を浴びています。強化された人間工学、軽量設計、デジタルプラットフォームとの互換性により、大量の手術センターでも外来患者環境でも、より利用しやすくなっています。

泌尿器科装置市場は、用途に基づき、尿路結石症、尿道悪性腫瘍、膀胱疾患、腎臓疾患、勃起不全、その他の用途に区分されます。尿路結石症セグメントは、腎結石の発生率の上昇、低侵襲結石除去技術の採用の増加、外来結石破砕術への嗜好の高まりにより、2024年に31.2%の最高市場シェアを占めました。

尿路結石症分野は、低侵襲的処置への嗜好の高まりと進歩に支えられ、最も高い市場シェアを占めています。PubMedが2022年に発表した調査によると、尿路結石症の新規症例は世界で1億1,500万件以上記録され、約1万3,279人が死亡しています。広範な有病率と再発率の増加により、効率的な診断・治療用泌尿器科装置の需要が大幅に高まっています。

尿路結石症は慢性的で再発しやすい病気であるため、診断や画像診断、二次的治療が必要となることが多く、尿管鏡や付属器具の長期的な需要が維持されています。この再発率の高さが、病院と外来診療の両方で高度な尿管鏡、結石バスケット、高出力レーザーシステムの使用を促進しています。

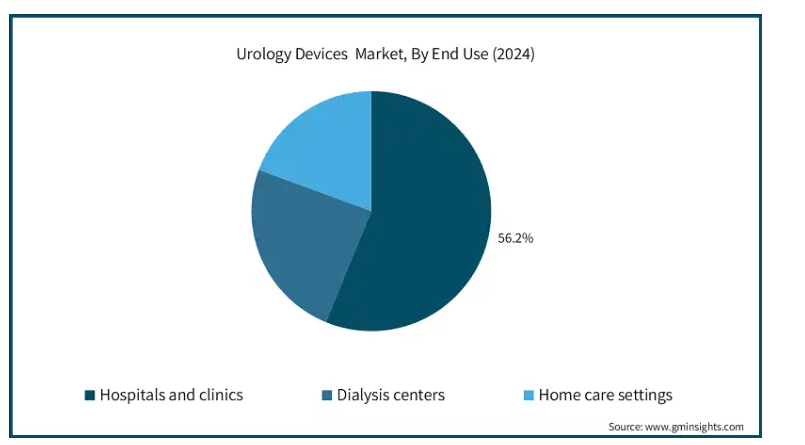

エンドユーザー別では、泌尿器科装置市場は病院・診療所、透析センター、在宅ケアに区分されます。2024年の市場シェアは、病院・診療所が56.2%を占め、臨床現場で行われる泌尿器科処置の多さ、高度なインフラの利用可能性、専門的ケアや低侵襲治療への嗜好の高まりがその要因となっています。

このような環境は、複雑な手術や泌尿器科悪性腫瘍の管理のための主要な治療ポイントとして機能します。総合的な診断と手術が可能なため、緊急および待機的な泌尿器科治療の選択肢として選ばれています。

病院やクリニックは、高い患者数を管理し、高度な低侵襲手術を実施し、術後のモニタリングを提供する能力があるため、優位を占めています。また、次世代の技術に投資する傾向もあります。

さらに、泌尿器科医、麻酔科医、看護スタッフを含む熟練スタッフの存在が、複雑な装置や患者管理プロトコルの効果的な使用をサポートしています。

世界の泌尿器科装置市場は、北米が2024年に42.5%の最高市場シェアを獲得して独占しました。

アメリカの市場規模は2021年に119億米ドル、2022年に127億米ドル。2024年の市場規模は、2023年の135億米ドルから144億米ドルに増加。この成長の主な要因は、低侵襲処置に対する需要の増加、泌尿器科診断および治療における技術進歩です。

北米は、強固な医療制度、有利な償還政策、ボストン・サイエンティフィック、オリンパス、クック・メディカルなどの大手製薬企業や医療技術革新企業の存在などの利点があります。また、革新的な生物学的製剤送達プラットフォームに対するFDAからの規制支援も増加しています。

ヨーロッパの泌尿器科装置市場は、2024年に99億米ドルを占めました。

泌尿器疾患の有病率の増加は、ヨーロッパ全域での市場拡大をエスカレートさせる主な要因です。欧州泌尿器科学会によると、これらの疾患は同地域の高齢化人口の間でますます一般的になっており、診断および治療用泌尿器科装置の持続的な需要に寄与しています。

さらに、特にEU医療機器規制(MDR)に基づくヨーロッパの良好な規制枠組みにより、安全性と有効性の基準が強化され、医療従事者と患者の信頼が高まっています。また、低侵襲手術器具への資金援助やロボット支援手術への支援など、政府が後押しする医療改革も、ヨーロッパの泌尿器科機器市場の成長可能性を高めています。

ドイツの泌尿器科装置市場は、分析期間中にかなりの成長が見込まれます。

公立・私立病院における泌尿器科のネットワークが確立されていることに加え、外科トレーニングや医療工学におけるリーダーシップが、内視鏡、レーザー、ロボット支援泌尿器科装置の普及を支えています。

同国には、腎結石、前立腺肥大、膀胱障害の専門治療を提供する、国際的に認定された泌尿器科センターがいくつかあります。

前立腺肥大症や尿路結石症など、加齢に伴う泌尿器科疾患の増加により、低侵襲泌尿器科装置の使用が大幅に増加しています。ユーロスタットによると、2024年時点でドイツの人口の21.6%は65歳以上であり、泌尿器科疾患の負担が大きく、手術件数が増加する主な要因となっています。

さらに、ドイツの医療機器市場はヨーロッパで最大規模にランクされており、強力な国内製造能力が市場での地位を強化しています。

アジア太平洋地域の泌尿器科装置市場は、分析期間中に7.9%のCAGRで最も高い成長が見込まれています。

この地域は、特にインド、中国、日本などの国々で、泌尿器科の健康に対する意識の高まり、高齢者人口の増加、医療インフラの拡大により急成長を遂げています。

これらの国では、尿路結石症、前立腺肥大症、尿失禁の症例が急増しており、診断用および低侵襲手術用泌尿器科装置の採用が加速しています。

さらに、この地域では泌尿器科クリニックや手術センターの数が急増しており、デジタル尿管鏡、軟性内視鏡、高出力結石破砕装置の装備に向けた機運が高まっています。

世界的メーカーや地域メーカーの存在感が高まっていることも、市場拡大に寄与しています。

中国の泌尿器科装置市場は予測期間中に大きく成長すると予測されています。

高齢者人口の拡大が、中国における泌尿器科装置への高い需要を後押ししています。中国政府が公立病院の拡大や医療改革を通じて専門医療へのアクセス改善に力を入れていることも、市場拡大に寄与しています。

中国では2023年に60歳以上の高齢者が2億人を超え、BPHや失禁と関連の深い人口層となっています。さらに、全国的な代謝障害や座りがちな生活習慣の増加が腎結石症例の急増につながり、尿管鏡や関連手術器具の需要がさらに高まっています。

さらに、内視鏡から画像診断システムまで価格競争力のある製品を提供する多数の現地医療機器メーカーが存在することで、一次および二次医療センター全体で機器へのアクセス性が向上しています。

ラテンアメリカの泌尿器科装置市場では、高度な診断ツールに対する需要の高まりにより、ブラジルが大きく成長しています。

汎米保健機構(PAHO)によると、2022年にはブラジルの60歳以上の高齢者は3,000万人を超え、これは同国の人口の13%を占めています。

この高齢者層は、BPHや腎臓結石などの疾患に特にかかりやすいため、先進的な泌尿器科診断・治療市場に拍車をかけています。

同国はまた、泌尿器科関連の手術を行う公立・私立病院の数が増加しており、手術件数でも同地域をリードしています。このような高い臨床負担は、病院のインフラや専門医養成プログラムの拡大と相まって、装置の採用を加速すると予想されます。

特に、高度なロボット技術やレーザー技術が利用しやすい都市部での需要が旺盛です。

サウジアラビアの泌尿器科装置市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

この成長は主に、泌尿器科疾患に伴う負担の大きさと、ビジョン2030の下での高度外科医療への戦略的投資によって刺激されたものです。

医療システムは、低侵襲および外来泌尿器科治療へのシフトを目の当たりにしており、尿管鏡やその他多くの装置への需要を煽っています。

さらに、この地域は国際的な泌尿器科大手企業を誘致する一方で、研修プログラムやインフラ提携を通じて現地の能力を強化しています。この二重のアプローチが、市場の持続的成長と最先端ソリューションへのアクセスを支えています。

主要企業・市場シェア

泌尿器科装置市場シェア

ボストン・サイエンティフィック、オリンパス、クックメディカル、シーメンス・ヘルティニアス、テレフレックスなどの大手企業が、世界市場シェアの40%を占めています。同市場は、低侵襲技術、ロボット手術システム、診断プラットフォーム、慢性疾患ケアソリューションの技術革新によって適度に統合され、牽引されています。これらの企業は、強力な製品ポートフォリオ、戦略的買収、規制当局の承認、継続的な研究開発投資を通じて優位性を維持しています。

ボストン・サイエンティフィックは、腎結石管理や軟性尿管鏡検査に広く採用されているLithoVueシングルユース・デジタル尿管鏡で競争優位を保っています。ボストン・サイエンティフィックは、使い捨て技術に重点を置いており、病院環境における感染制御プロトコルやコスト効率に合致しています。

Teleflexのような企業は、膀胱と前立腺の健康のためのソリューションを含む泌尿器科ポートフォリオを拡大するために買収を活用しています。バイオシミラー互換の注射器やシングルユース装置に注力することで、より幅広い市場へのアクセスと手頃な価格を実現しています。Laborie Medical Technologiesのような企業は、先進的なウロダイナミック検査システムで診断ギャップに対処し、膀胱機能と骨盤底障害の正確な評価を可能にしています。これらのツールは、外来患者や専門クリニックでの採用が増加しています。

Ambu社やBESDATA社などの新規参入企業は、外来環境における感染制御と費用対効果の高いケアをターゲットとした使い捨て膀胱鏡で市場を破壊しています。これらの使い捨てソリューションは、大量の臨床環境で支持を集めています。クックメディカルとB.ブラウンは、カテーテルや灌流システムなど、幅広い泌尿器アクセス・ドレナージ製品で手技の効率化をサポートし続け、外科治療と慢性期治療の両分野で存在感を高めています。

泌尿器装置市場の企業

泌尿器科装置業界で事業を展開する主な企業は以下の通り:

Ambu

B. Braun

BESDATA

Boston Scientific Corporation

Coloplast

Cook Medical

Dornier MedTech

HugeMed

Intuitive Surgical

Laborie Medical Technologies

NIPRO

Olympus Corporation

Richard Wolf

Siemens Healthineers

Teleflex

オリンパス株式会社

オリンパスは、高性能結石破砕装置、前立腺肥大症治療、軟部組織処置をサポートするVISERA ELITE III内視鏡可視化プラットフォームで泌尿器科市場で際立っています。オリンパスの戦略は、高度な画像処理、エネルギーシステム、感染予防を中心に据えたもので、病院や外来診療所向けに診断・治療ツール一式を提供しています。患者の安全性、持続可能性、成長のための技術革新に対するオリンパスのコミットメントは、高成長市場でのプレゼンスを拡大しながら泌尿器科の治療水準を高めることを目的とした、刷新された医療戦略に反映されています。

インテュイティブ・サージカル

Intuitive Surgicalは、前立腺摘除術、腎摘除術、その他の複雑な手術に広く使用されているDa Vinci Surgical Systemでロボット支援泌尿器科分野を支配しています。同社の最新の技術革新により、精度の向上と回復時間の短縮を伴う低侵襲アクセスが可能になりました。Intuitiveの競争優位性は、ロボットプラットフォーム、デジタルインサイト、外科医トレーニングプログラムを組み合わせた包括的なエコシステムにあります。

コロプラスト

コロプラストの泌尿器科装置市場におけるユニークな強みは、コンチネンスケアとカテーテルソリューションに対する患者中心のアプローチにあります。同社は、使いやすさ、快適性、尿路感染リスクの低減を追求した間欠カテーテルSpeediCath製品群で広く認知されています。コロプラストは、特に脊髄損傷、多発性硬化症、神経因性膀胱などの慢性疾患管理に注力しており、長期的な泌尿器科治療におけるリーダーの一社として位置づけられています。

泌尿器装置業界ニュース:

2024年1月、ボストン・サイエンティフィック・コーポレーションは、排尿・腸機能障害に特化した医療技術企業であるアクソニックス社を買収する最終契約を締結しました。この買収により、ボストン・サイエンティフィックは、泌尿器科領域で高成長を続ける隣接領域であるSNM治療分野へ戦略的に進出することになります。この買収により、慢性的な骨盤の健康状態に対応する差別化された技術が加わることで、ボストン・サイエンティフィックの泌尿器科製品ポートフォリオが大幅に強化される見込みです。

2023年4月、メドトロニックとダヴィタは、腎不全患者向けの革新的なソリューションの提供に特化した新会社モザーク・メディカルを共同で立ち上げました。モザーク・メディカルは、メドトロニックの旧レナル・ケア・ソリューションズ(RCS)事業と新たな才能とリーダーシップを融合させ、確固たる腎臓健康テクノロジー企業を目指します。メドトロニックとダヴィタが折半出資するこのベンチャーは、在宅透析技術、腎臓アクセスソリューション、急性期治療の進歩を開発することで、腎臓ケアの変革を目指します。この戦略的な動きにより、親会社であるメドトロニックは医療技術、ダビタは腎臓ケアの提供という両社の専門知識を活用し、世界的な需要の高まりに対応することができます。

この調査レポートは、泌尿器科装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

製品

内視鏡

膀胱鏡

使い捨て

再利用可能

尿管鏡

使い捨て

再利用可能

レーザーおよび砕石装置

透析装置

その他の製品

アクセサリー

カテーテル

ステント

潤滑剤およびジェル

その他のアクセサリー

市場、用途別

尿路結石症

尿道悪性腫瘍

膀胱疾患

腎臓疾患

勃起不全

その他の用途

市場, エンドユーザー別

病院および診療所

透析センター

在宅介護環境

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類別動向

2.2.3 アプリケーション動向

2.2.4 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 泌尿器疾患の有病率の上昇

3.2.1.2 意識の高まりと早期診断

3.2.1.3 治療装置の技術的進歩

3.2.1.4 在宅透析および外来処置の需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制ハードル

3.2.2.2 地方におけるアクセスの制限

3.2.3 市場機会

3.2.3.1 外来患者と低侵襲手術の拡大

3.2.3.2 診断ツールに対する需要の増加

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.5 技術的進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 サプライチェーン分析

3.7 価格分析

3.8 将来の市場動向

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 製品

5.2.1 内視鏡

5.2.1.1 膀胱鏡

5.2.1.1.1 ディスポーザブル

5.2.1.1.2 再利用可能

5.2.1.2 尿管鏡

5.2.1.2.1 ディスポーザブル

5.2.1.2.2 再利用可能

5.2.2 レーザー・結石破砕装置

5.2.3 透析装置

5.2.4 その他の製品

5.3 アクセサリー

5.3.1 カテーテル

5.3.2 ステント

5.3.3 潤滑剤およびジェル

5.3.4 その他の付属品

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 尿路結石症

6.3 尿道悪性腫瘍

6.4 膀胱疾患

6.5 腎臓疾患

6.6 勃起不全

6.7 その他の用途

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院・クリニック

7.3 透析センター

7.4 在宅ケア環境

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Ambu

9.2 B. Braun

9.3 BESDATA

9.4 Boston Scientific Corporation

9.5 Coloplast

9.6 Cook Medical

9.7 Dornier MedTech

9.8 HugeMed

9.9 Intuitive Surgical

9.10 Laborie Medical Technologies

9.11 NIPRO

9.12 Olympus Corporation

9.13 Richard Wolf

9.14 Siemens Healthineers

9.15 Teleflex

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14397

- 標準インスリンペン用針市場2025年(世界主要地域と日本市場規模を掲載):4mm、5mm、8mm、その他

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- tert-ブチルL-チロシネートの世界市場

- ガルボスキャニングデバイス市場2025年(世界主要地域と日本市場規模を掲載):単軸、二軸、三軸

- 金属製家具の市場レポート:タイプ別(ベッド、ソファ、椅子、テーブル、その他)、流通チャネル別(スーパーマーケットとハイパーマーケット、直販、専門店、オンラインストア)、用途別(商業用、住宅用)、地域別 2024-2032

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- 熱成形包装市場レポート:材料別(PET、PVC、PS、PP、PE、その他)、製品別(ブリスター包装、クラムシェル包装、スキン包装、トレイと蓋、容器、その他)、最終用途別(食品と飲料、パーソナルケアと化粧品、医薬品、電子製品、ホームケア製品、その他)、地域別 2024-2032

- 真空掘削トラックの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車用アルミ押出材の中国市場:アルミスペースフレーム、サブストラクチャー、その他

- 電動車椅子用車両市場2025年(世界主要地域と日本市場規模を掲載):折りたたみ式、非折りたたみ式

- 世界の心臓再同期療法市場(2026年~2033年):製品別(CRT除細動器、CRTペースメーカー)、用途別(病院、心臓センター、その他)、地域別

- デジタルフォレンジック市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(モバイルフォレンジック、コンピュータフォレンジック、ネットワークフォレンジック、その他)、ツール別(データ取得と保存、フォレンジックデータ分析、データ復元、レビューとレポート作成、フォレンジック復号化、その他)、エンドユーザー別(BFSI、ITとテレコム、政府と法執行機関、小売、ヘルスケア、その他)、地域別2024-2032年