市場概要

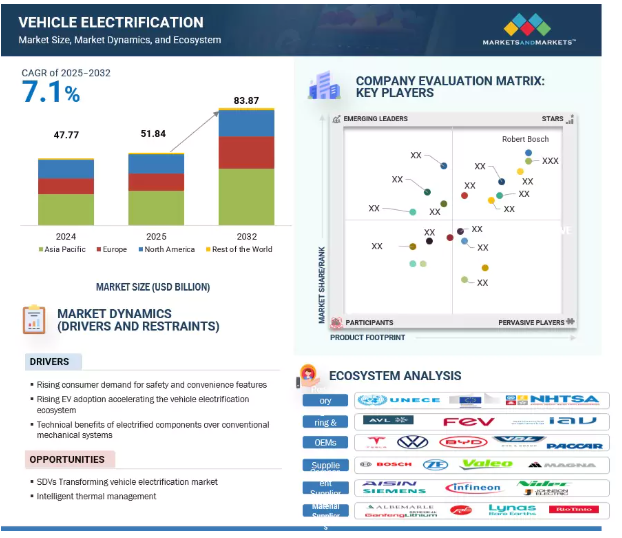

世界の自動車電動化市場は、世界的な電気自動車やハイブリッド車の導入加速を背景に、2025年の518億4,000万米ドルから2032年には838億7,000万米ドルへと年平均成長率7.1%で拡大すると予測されています。各国政府がより厳しい排ガス規制を実施し、インセンティブやインフラ投資を通じて持続可能なモビリティを推進する中、自動車OEMは電動クーラントポンプ、真空ポンプ、電動パワーステアリングシステム、e-driveユニットなどの高度な電動化コンポーネントの統合を進めています。これらのコンポーネントは、ICEやマイルドハイブリッド、BEV、PHEV、HEVなど、あらゆる推進タイプにおいて車両の効率、性能、信頼性を向上させるために不可欠です。機械式補機から電動補機への移行により、精密な制御、省エネルギー、熱管理の強化が可能になると同時に、厳しい安全性と快適性の規制コンプライアンスに対応することができます。同市場は、コストや統合の複雑さといった課題に直面していますが、継続的な技術革新とOEMとサプライヤーの戦略的パートナーシップにより、普及が進んでいます。地域市場、特にアジア太平洋、欧州、北米では、需要の拡大に対応するため、現地化と技術開発に多額の投資を行っています。電気自動車の普及に伴い、スマート技術の継続的な改善、生産量の増加、持続可能性の重視により、自動車の電動化部品市場は2032年まで力強い成長が見込まれます。

ドライバー:安全性と利便性に対する消費者の需要の高まり

快適性、利便性、安全性の向上に対する消費者の需要の高まりに伴い、高級乗用車やSUVには高度な電動化システムが搭載されるようになってきています。特に3列シートの大型SUVでは、デュアルまたはトリプルの電動コンプレッサーと電動クーラントポンプを備えたマルチゾーン空調制御が一般的になっています。これらのコンポーネントは、各ゾーンの正確かつ迅速な温度調節を可能にし、エンジンが停止しているときでも効率的に作動します。これは、ストップ・スタート・システムやマイルド・ハイブリッド技術を搭載した車両にとって極めて重要な利点です。さらに、自動格納ミラー、電動スライドドア、パワーウィンドウなどの便利な機能は、小型で高トルクの電動アクチュエータとスマート制御ユニットに依存しており、キーレスエントリーや安全インターロックと統合されたスムーズで静かで信頼性の高い動作を保証します。油圧システムに代わる電動パワーステアリング(EPS)の普及により安全性が向上し、正確なステアリング制御が可能になり、車線維持支援や自動駐車などの先進運転支援システム(ADAS)とシームレスに統合されます。EPSは、ステアリング操作の強弱や緊急時の自動修正を可能にし、車両の制御性と安全性を高めます。これらの電動化されたコンポーネントは総体として、より優れたエネルギー効率、より速い応答時間、より高度なシステム統合を可能にし、最新の車両規格に適合します。快適性、利便性、安全システムの継続的な電動化は、自動車セクターの革新と持続可能性へのコミットメントを反映したものであり、完全電動化車両プラットフォームへの加速的な傾向を強化するものです。この技術的進化は、製品開発と顧客体験向上のための新たな道を開くことで、OEMとサプライヤーの双方をサポートします。

制約:電気部品の高コスト

クーラントポンプ、オイルポンプ、エアコンコンプレッサ、ステアリングユニットなどの補機類が機械駆動から電動に移行することで、自動車メーカーとサプライヤーはコスト面で大きな課題を抱えることになります。電動化された部品は、高度なブラシレスモーター、統合された制御電子機器、複数のセンサーを備えているため、従来の機械部品よりも大幅に高価になります。例えば、電動クーラントポンプはベルト駆動の2~3倍、高電圧電動エアコンコンプレッサーは従来の4倍以上の価格となる可能性があります。このようなコスト増は車両の部品表(BOM)に直接影響するため、量販モデルや価格に敏感なモデルには困難が伴います。ハードウェアだけでなく、これらのシステムには熱管理、速度、トルク制御のための高度なソフトウェアが必要であり、研究開発投資の増加につながります。さらに、互換性のあるデジタル制御システム、高電圧アーキテクチャ、CAN(Controller Area Network)などの通信プロトコルがないため、電動化された補機類を古い車両プラットフォームに後付けすることはしばしば困難です。OEMは、特定の電圧やパッケージング・ニーズに合わせてカスタマイズされた設計を頻繁に要求するため、サプライヤーの生産規模拡大や標準化によるコスト削減の能力が制限されます。インドのようなコスト制約の厳しい新興市場では、電動補機による効率とノイズ低減のメリットは、現在のところ高いコストを正当化できない可能性があり、採用が遅れています。これらの要因が相まって、電動補機システムのコストと複雑さが、世界の自動車市場に広く導入されるための重要な障壁となっています。

可能性:インテリジェントな熱管理

BEV、PHEV、および先進ICエンジン・プラットフォームにおける電動モビリティへの移行により、インテリジェントな熱管理が車両性能の重要な要因となっています。固定速度で作動する従来の機械式ポンプやコンプレッサーとは異なり、最新の電気駆動冷却システムは、実際の車両ニーズに基づいて速度、圧力、流量をリアルタイムで調整できます。この需要主導型のアプローチにより、エネルギー使用量が削減され、コンポーネントの寿命が延び、全体的な効率が向上します。電動ウォーターポンプ、オイルポンプ、エアコンコンプレッサーなどの電動化された冷却コンポーネントは、センサーや車両コネクティビティとの統合が進んでおり、リアルタイムモニタリング、予知保全、信頼性の向上が可能になっています。先進的な冷却設計は、高電圧バッテリー、パワーエレクトロニクス、乗客キャビンを含む複数のゾーンにわたって正確な温度制御をサポートし、多様な走行条件下で最適な機能を確保します。例えば、HIGHLY Groupの新しい熱管理モジュールは重量と体積を10%削減し、同社の低温ヒートポンプコンプレッサーは-40℃まで確実に動作し、ウォームアップ時間を短縮することで、効率と環境への懸念に対応しています。高電圧電気アーキテクチャー(400V~800V)とソフトウェア定義のプラットフォームが普及するにつれ、スマートな熱管理システムは、次世代自動車の性能、耐久性、持続可能性を高めるために不可欠なものとなっています。

課題:ICEプラットフォームとの統合

電動化コンポーネントを既存のICE車両プラットフォームに統合することは、自動車メーカーとサプライヤーにとってエンジニアリングとコスト面で大きな課題となります。従来のICE車は、エンジンのクランクシャフトから直接動力を得ているウォーターポンプ、オイルポンプ、エアコン用コンプレッサー、バキュームポンプなどのベルト駆動の機械式補機類に依存しています。これらを電動システムに置き換えるには、車両の電気、機械、熱システムの大規模な再設計が必要です。多くの古いICEプラットフォームには、高電圧配線、専用制御ユニット、通信プロトコルなど、必要な電気インフラがないため、統合が複雑でコストがかかります。そのため、可変速運転や熱管理戦略を効果的に管理するために、新しいECU、センサー、ソフトウェアを追加する必要があります。特に、異なるOEMプラットフォーム間でカスタマイズ設計を行う必要がある場合はなおさらです。コストに敏感な市場や車両セグメントでは、電動化された補機類による効率向上は、複雑さと費用の増加を正当化できない可能性があります。

エコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。これは様々な分野に応用できます。本レポートのエコシステム分析セクションでは、原材料サプライヤー、部品メーカー、サプライヤー、OEM、規制機関など、車両電動化市場のエコシステムにおけるプレーヤーを取り上げています。

製品タイプ別では、電動パワーステアリングと電動油圧パワーステアリングが車両電動化市場で最大になると予測されています。

電動パワーステアリング(EPS)と電動油圧パワーステアリング(EHPS)は、乗用車、LCV、トラック、バスを含むすべての車両タイプで最大の製品セグメントを占めています。EPSは、優れた燃費効率、メンテナンスの軽減、最新の電子制御ユニットとのシームレスな統合により、ほぼすべてのハッチ、セダン、コンパクト、ミッドサイズSUV、および一部のLCVで優位を占めています。アダプティブEPSシステムやステア・バイ・ワイヤEPSシステムなどの最近の進歩により、精密なステアリング制御、可変エフォート、ADASとの統合が可能になり、運転の安全性と快適性が向上しています。また、EHPSシステムは、電動ステアリングと油圧ステアリングの利点を組み合わせたもので、主に北米市場のフルサイズSUVやピックアップカーに採用されています。EHPSは、より高い操舵トルクを必要とする大型商用車にも普及しており、強固な操舵力を提供します。EPSとEHPSはどちらも、自動運転機能をサポートし、応答性を向上させるAI主導の予測ステアリングやスマートステアリング制御などのイノベーションの恩恵を受けています。大型トラック・セグメントでは、EHPSはモジュール式電動シャーシ・プラットフォームの一部としてブレーキやサスペンション・システムと統合されることが多く、EPSの完全な実装にはコストがかかる可能性があるため、過渡的な車両プラットフォームやより大型の商用車では引き続き重要です。電気自動車やハイブリッド車の生産が世界的に急増する中、EPSの省エネルギー効果と電動化アーキテクチャとの互換性は、今後数年間で大きな採用機会を生み出します。

バッテリー式電気大型商用車は、車両電動化市場で最も急成長するセグメントと予測されます。

バッテリー電気バスとトラックは、大型輸送の脱炭素化と都市の大気質の最適化を求める規制圧力の高まりにより、車両電動化市場で最も急成長しているセグメントです。これらの車両は、高度なバッテリー管理と堅牢な熱管理システムと組み合わされた大容量の電動パワートレインに大きく依存しており、過酷なデューティサイクルを処理し、安全性を確保します。主な用途には、ゼロ・エミッションの都市交通、ラスト・マイル・デリバリー、地域物流輸送などがあり、高トルク、航続距離の延長、急速充電機能を実現するパワートレインが求められます。技術仕様では、急速充電インターフェース(最大350kW以上)を備えたモジュール式バッテリーパック、エネルギー回収を最大化する回生ブレーキシステム、トラックやバスで通常200kWを超える高い連続出力を処理できる強化型電気ドライブトレインの統合が重視されています。このシフトは、EHPS、電動クーラントポンプ、オイルポンプ、バキュームポンプ、統合スタータージェネレーター(ISG)などの特殊な電動化コンポーネントに対する需要の大幅な伸びに火をつけました。サプライヤーは、高度な熱管理ソリューション、モジュール式で拡張可能なシステム、デジタル統合に投資することで、支持される需要に対応しています。エネルギー密度と安全性を向上させるためのナトリウムイオンやソリッドステートなどの現在および将来の化学的改良、ならびにAI対応バッテリー熱管理システムの開発は、最適化された冷却のための牽引役となるでしょう。このように、大型商用車セグメントの急速な電動化により、サプライヤーはスマートでスケーラブルかつ効率的なソリューションを優先せざるを得なくなり、その結果、これらの車両向けの特殊な電動化コンポーネントの旺盛な需要に拍車がかかるでしょう。

アジア太平洋地域は車両電動化部品の最大市場として浮上しており、電動クーラントポンプ、補助バキュームポンプ、e-ドライブシステムなどの主要部品が中国、インド、日本、およびこの地域の他の国々でますます生産され、規模が拡大していることが力強い成長の原動力となっています。電動クーラントポンプは有望な部品の一つで、EVバッテリー、インバーター、モーターの温度管理に重要な役割を果たし、通常12~48ボルトで動作し、定格電力は60ワットから120ワットです。PWM、LIN、またはCANプロトコルによって制御されるこれらのポンプは、毎分20~120リットルの流量を供給し、効率的な温度管理を実現します。例えば、ラインメタルは最近、2030年まで電動クーラントポンプを供給する数百万ユーロの契約を獲得しました。さらに、エンジン停止時やハイブリッド運転時のブレーキアシストに不可欠な補助電動バキュームポンプは、オイルフリー化、エネルギー効率化、オンデマンド制御による消費電力削減が進んでいます。インドでは、コンセントリックや日本電産などのサプライヤーが需要の増加に対応するために製造を拡大しており、現地化への取り組みが盛んです。アジア太平洋地域のEVには、バッテリー、インバーター、車室冷却用に複数の冷却ポンプが必要であり、熱制御用の電子バルブが組み合わされています。OEMは、継続的な供給を確保するため、現地と欧州のサプライヤーからの二重調達を採用することがよくあります。このように、前述の要因は、予測期間中のアジア太平洋地域における車両電動化市場の成長を支えています。

2025年8月、デンソー、BluE Nexus Corporation、アイシンコーポレーションは、いすゞの初のバッテリー電気ピックアップトラックであるD-MAX EVに搭載されているeAxleシステムを共同開発しました。D-MAX EVは生産が開始され(2025年4月)、欧州を含む主要地域で展開されており、eAxleソリューションが多様な市場に適していることを実証しています。パートナーであるBluE、AISIN、デンソーは、電動化推進装置の提供を世界的に拡大するために協力を継続する予定です。

2025年5月、デンソーとロームは、自動車の電動化と車両インテリジェンスをサポートするアナログICと車載半導体の共同開発で提携し、半導体イノベーションにおける協業を深化させました。

2025年3月、ボッシュはチェコのブデヨヴィツェ工場で、eAxle、水素パワーモジュール、燃料電池スタック技術の生産能力を拡大し、電動化とクリーンパワートレイン研究開発の主要拠点として位置づけました。

2024年10月、ボッシュと江鈴汽車(JMCG)は小型商用車用電動ドライブアクスルを開発・生産する合弁会社(ボッシュ60%/JMCG40%)を設立しました。

主要企業・市場シェア

車両電動化市場のトップ企業リスト

車両電動化市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。車両電化市場の主要企業は以下の通り。

Robert Bosch GmbH (Germany)

Continental AG (Germany)

Denso Corporation (Japan)

BorgWarner Inc. (US)

Aptiv (Ireland)

【目次】

はじめに

29

研究方法論

36

要旨

47

プレミアムインサイト

50

市場概要

53

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 安全性と利便性に対する消費者の需要の高まり- EVの世界的な普及の高まり- 機械式システムに対する電動化コンポーネントの技術的メリット RESTRAINTS- 電動コンポーネントの高コスト OPPORTUNITIES- ソフトウェア定義の自動車へのシフト- インテリジェントな熱管理の必要性 CHALLENGES- ICEプラットフォームとの複雑な統合

業界動向

58

6.1 サプライチェーン分析

6.2 エコシステム分析

6.3 価格分析 平均販売価格(製品別) 平均販売価格(地域別

6.4 貿易分析 輸入シナリオ(841330) 輸出シナリオ(841330)

6.5 顧客ビジネスに影響を与えるトレンドと混乱

6.6 主要会議とイベント(2025-2026年

6.7 ケーススタディ分析 ディーゼル車へのスタートストップシステムの導入 電動パワーステアリングへのシフト 高度な高電圧部品の開発

6.8 投資と資金調達のシナリオ

6.9 技術分析 主要技術- 高電圧統合e-アクスルシステム- 先進ECUとソフトウェア定義コンポーネント 補完技術- 非密閉材料による電動クーラントポンプ 隣接技術- コネクティビティとIoT対応コンポーネント

6.10 特許分析

6.11 自動車のハイブリッド化段階の概要 マイクロハイブリッド マイルドハイブリッド フルハイブリッド フェブ/レンジエクステンデッドEV(リーブ) ベブ/レンジエクステンデッドEV(エレブ)

6.12 プラットフォームのモジュール化と標準化の動向

6.13 電動乗用車OEM上位10社の電動クーラントポンプ消費量

6.14 商用車OEM上位10社の電動クーラントポンプ消費量

6.15 サプライヤー価格分析上位10社

6.16 OEM価格分析トップ10

6.17 電動クーラントポンプ:誰が誰に供給しているか

6.18 電動クーラントポンプ:サプライヤーとの契約

6.19 規制の概要 国別の規制機関、政府機関、その他の団体によるインセンティブ(オランダ、ドイツ、フランス、英国、中国、米国) コンポーネントレベルのカーボン・フットプリント分析

6.20 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 主要購入基準

自動車の電動化市場、推進力および製品別

100

7.1 導入

7.2 スタート・ストップ・システム 低ハイブリッド車の急速な普及とバッテリーの長寿命化- ICEスタート・ストップ・システム- EVスタート・ストップ・システム

7.3 電動パワーステアリング ADASの統合、メカニカルロスの削減、効率化のための規制圧力の増加- ICE電動パワーステアリング- EV電動パワーステアリング

7.4 エンジンに負荷をかけずに高トルクをアシストする電動パワーステアリング- ICE電動パワーステアリング- EV電動パワーステアリング

7.5 液体ヒーターPTC 効率的なキャビン暖房の必要性- ICE 液体ヒーターPTC- EV 液体ヒーターPTC

7.6 ENGINE-INDEPENDENT HVACを必要とする電動エアコンコンプレッサーEVの採用- ICE電動エアコンコンプレッサー- EV電動エアコンコンプレッサー

7.7 電動バキュームポンプ ハイブリッド/電気自動車の普及と自動ブレーキシステムとの統合の増加- ICE電動バキュームポンプ- EV電動バキュームポンプ

7.8 独立した温度管理のための電動オイルポンプ- ICE電動オイルポンプ- EV電動オイルポンプ

7.9 バッテリーパックの正確な冷却水流量制御のための電動ウォーターポンプ- ICE電動ウォーターポンプ- EV電動ウォーターポンプ

7.10 48V MILD HYBRID VEHICLEの普及が進む統合型スタータージェネレーター- ICE統合型スタータージェネレーター- EV統合型スタータージェネレーター

7.11 主要インサイト

自動車電動化市場、車種別

138

8.1 導入

8.2 乗用車:ハイブリッド車とEV車におけるモジュール式電動化コンポーネントの拡大

8.3 小型商用車:積載量の多い電動コンポーネントの採用が増加

8.4 トラック:クラス 8 および中型モデルで高出力電動ポンプおよび空調用コンプレッサーの需要が増加

8.5 効率と信頼性を高める電動化補機類のバスへの統合

8.6 主要な洞察

車両電動化市場、ハイブリッド化の程度別

148

9.1 導入

9.2 乗用車と商用車におけるアイス&マイクロハイブリッド車の低電圧ハイブリッド化

9.3 サプライヤーとOEMの戦略的パートナーシップの増加

9.4 PHEV パワーエレクトロニクス、熱管理、バッテリー供給における進歩

9.5 ゼロ・エミッション・モビリティに対する消費者の需要の高まり

9.6 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2839

- 生体吸収性冠動脈ステントのグローバル市場規模調査、材料別(ポリマー、金属)、薬剤別(シロリムス、ノバリムス)、エンドユース別(外来、入院施設)、地域別予測:2022-2032年

- L-グルタミン合成酵素(CAS 9023-70-5)の世界市場2019年~2024年、予測(~2029年)

- 世界の歯ホワイトニング製品市場(2024 – 2031):製品別、流通チャネル別、地域別分析レポート

- 世界のフロアソー切断装置市場・予測 2025-2034

- 世界のレーザー技術市場・予測 2025-2034

- 医療用透明ブレース市場2025年(世界主要地域と日本市場規模を掲載):成人、ティーンエイジャー

- 世界のメーター後方エネルギー貯蔵市場(2025年~2033年):種類別(リチウムイオン電池、鉛蓄電池、その他)、用途別、地域別

- 感染症治療薬の世界市場展望:2034年までCAGR 3.5%で成長し、1,901億ドル規模に達すると推定

- 世界の二輪車用バックミラー市場(2025 – 2034):製品種類別、取り付け種類別 分析レポート

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- MLCC用ナノスケールチタン酸バリウムの世界市場2025:種類別(液相調製、固相調製)、用途別分析

- ホームオートメーションシステム市場レポート:アプリケーション別(照明制御、セキュリティとアクセス制御、HVAC制御、エンターテイメント、その他の制御)、タイプ別(高級(カスタム)、主流、DIY(Do-It-Yourself)、マネージド)、地域別 2024-2032