市場概要

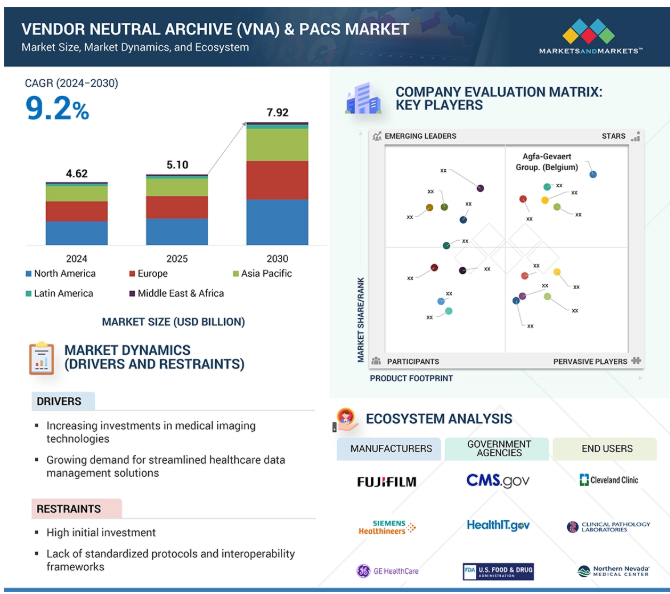

世界のベンダーニュートラルアーカイブ(VNA)&画像保存通信システム(PACS)市場は、2024年に46.2億米ドルと評価されましたが、2025年には51.0億米ドルに達し、2025年から2030年にかけて年平均成長率9.2%で堅調に推移し、期間終了時には79.2億米ドルに達すると予測されています。医療画像分野の成長は、画像データ量の増大とEHR導入に対する規制強化が主な要因です。また、価値観に基づく医療への移行が進んでいることから、拡張性と相互運用性に優れた画像ソリューションへの投資が増加しています。クラウドベースのストレージ、AI、分析統合などの主要な技術的進歩は、VNAとPACSの採用を大幅に促進しています。これらの技術革新は、臨床ワークフローの改善を促進し、データへのアクセシビリティを高め、最終的に患者の治療成果の向上につながります。

推進要因:医療画像技術への投資の増加

電子カルテ(EHR)システムは、病歴から診断結果まで包括的な患者データを集約し、医療従事者間のアクセシビリティとコラボレーションを強化する一元的なデジタルレポジトリとして機能します。この統合により、臨床ワークフローが合理化され、重複作業が最小限に抑えられ、データ主導の意思決定が可能になるため、患者の転帰が大幅に最適化されます。現代の医療情勢において、EHRの導入は極めて重要です。2021年現在、アメリカでは連邦政府認定外の急性期病院の約96%、勤務医の約78%が認定EHRシステムを導入しており、医療提供の推進においてEHRが重要な役割を担っていることが明らかになっています。

さらに、EHRの統合は、さまざまな医療情報技術システム間の相互運用性を促進し、薬局システム、検査情報システム、公衆衛生登録などの複数のソースからのデータの統合と分析を容易にします。この相互接続されたフレームワークは、包括的な患者ケアの提供に役立ち、多職種チーム間でのリアルタイムのデータ交換とコラボレーションを可能にします。さらに、統合EHRは、疾病サーベイランスや集団健康調査イニシアチブに重要なデータを提供することで、公衆衛生の取り組みを強化し、個々の患者を超えた広範な影響力を示します。

制約:データ・セキュリティとプライバシーに関する懸念の増大

医療画像データのデジタル化が進むにつれて、データのセキュリティと患者のプライバシーに関する懸念が強まり、VNAとPACSソリューションの普及を阻む大きな障壁となっています。医療機関が扱うデータの機密性を考慮すると、これらの機関はますますサイバー脅威の標的になっています。HIPAA Journalが報告しているように、医療部門では2023年に725件もの大規模なデータ漏えいが発生し、1億3300万件以上の患者記録が危険にさらされました。この統計は、以前に比べて脆弱性が著しく増加していることを裏付けており、データ保護戦略の強化が急務であることを浮き彫りにしています。この統計は、以前に比べて脆弱性が著しく増加していることを裏付けるもので、データ保護戦略の強化が急務であることを強調しています。HIPAA Journalによると、2023年の医療データ漏えいの平均コストは約1,100万米ドルに達し、他の全産業の平均を上回ります。これらのコストは、当面の修復費用だけでなく、規制当局による罰則、法的支出、組織の評判へのダメージなど、長期的な影響にも及びます。このようなサイバーセキュリティの課題に対処するために、医療機関は包括的なセキュリティ対策を導入する必要があります。これには、データ暗号化プロトコルの導入、多要素認証の実施、定期的なセキュリティ監査の実施などが含まれます。また、医療保険の 相互運用性と説明責任に関する法律(HIPAA)などのコンプライアンスの枠組みを遵守することも、機密性の高い医療情報を保護し、医療データシステムに対する信頼を維持するために不可欠です。

機会:医療画像処理の増加と大規模な画像データのサイロ化

医用画像処理件数の増加により、VNAおよびPACSソリューションの需要が大幅に増加しています。これらの高度なシステムは、膨大な量の画像データを管理するためのスケーラブルで効率的な方法を提供し、医療従事者が医用画像と関連するメタデータを標準化されたフォーマットに一元化できるようにします。この標準化は、既存のデータサイロを解体し、医療機関内のさまざまなシステムや部門間でのシームレスな相互運用性を促進する上で極めて重要です。人工知能(AI)とデータ解析のVNAおよびPACSソリューションへの進化と統合は、ヘルスケアの状況に変革をもたらしています。これらのテクノロジーは自動画像解析を可能にし、医療従事者がより高い精度で医療画像のパターンや異常を迅速に特定できるようにします。予測分析ツールは、過去のデータを使用して潜在的な健康問題を予測し、臨床医が患者のケアについて積極的な決定を下すのを支援します。さらに、臨床判断支援システムは、AIを活用して医療従事者にエビデンスに基づく推奨を提供することで、診断精度を高め、臨床ワークフローを合理化します。さらに、自然言語処理(NLP)の応用は、医療現場におけるワークフローの効率化に重要な役割を果たしています。非構造化臨床データを解釈・整理することで、NLPは医療従事者が重要な情報にアクセスし、より効果的に活用することを可能にし、診断精度を高め、管理業務に費やす時間を短縮します。AI、NLP、高度な分析が進化を続ける中、VNAとPACSシステムは医療プロセスの最適化にますます不可欠なものとなっています。VNAとPACSシステムは、臨床転帰の改善に貢献するだけでなく、精密医療と統合ケアの未来を積極的に推進します。この進化により、医療は患者の複雑なニーズによりよく対応できるようになり、最終的には集団全体のケアの質の向上と健康管理の改善につながります。

課題 クラウドベースの画像処理と分析に関連するセキュリティ上の懸念の高まり

クラウド・コンピューティングには数多くの利点がありますが、医療用画像処理と医療データ管理への導入には、セキュリティ上の大きな課題があります。個人健康記録や画像診断データなどの機密情報がクラウド基盤に統合されることで、データの完全性、可用性、プライバシー、機密性に関する重大な問題が生じます。クラウド・サービス・プロバイダー(CSP)は、非常に機密性の高い膨大なデータを保護する責任を負っていますが、データ漏洩、不正アクセス、データ盗難、潜在的なサービス・ダウンタイムなどの永続的なリスクを回避しなければなりません。その結果、多くの医療機関は、機密医療データのクラウドへの移行に慎重になっています。その主な理由は、情報セキュリティに対する直接的な管理を放棄することへの懸念です。サードパーティのクラウドデータセンターにデータを委託するということは、医療機関がCSPのセキュリティプロトコルやインフラに依存することを意味します。CSPは、ファイアウォールや暗号化から高度な仮想化技術まで、さまざまな保護手段を採用していますが、これらのソリューションは、高度なサイバー脅威や不注意による人為的ミスに対する完全な保護を保証するものではありません。したがって、クラウドの導入を検討している医療機関にとっては、リスクと利益のバランスを慎重に評価することが不可欠です。

VNA & PACS市場は競争が激しく、さまざまな仲介業者が関与しています。医療用画像処理分野の関係者は、技術の進歩や医療の優先事項の変化に大きな影響を受けながら、急速に進化する状況の中で事業を展開しています。主なプレーヤーはVNAとPACSのベンダーで、大企業からニッチな専門家まで、画像データを管理・保存する最先端のソリューションを提供することに専念しています。これらのベンダーは、FDA、EMA、カナダ保健省などの機関によって確立された複雑な規制の枠組みを通過する必要があります。これらの規制は、データセキュリティ、相互運用性基準、患者のプライバシー保護に関する厳しいコンプライアンス要求を課しています。さらに、保健福祉省(HHS)や国民保健サービス(NHS)などの政府機関は、戦略的な政策立案、資金提供プログラム、規制監督を通じて、市場のダイナミクスを形成する上で重要な役割を果たしています。病院や診療所、外来手術センター、診断センターなどのエンドユーザーは、ワークフローの効率化、診断精度の向上、患者の治療成果の向上を求めて、VNAとPACS技術の採用を推進しています。

主要企業・市場シェア

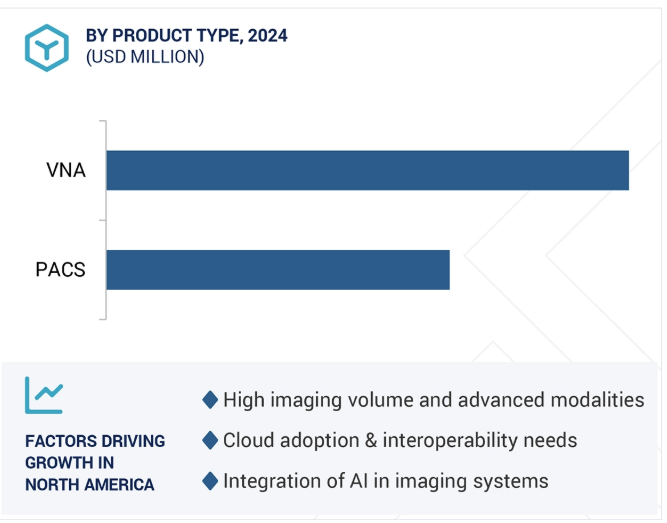

2024年の製品タイプ別市場シェアは、VNA分野が最大。

特定の画像モダリティやベンダーに依存せず、標準化されたフォーマットで医用画像と関連メタデータを保存するための一元的なリポジトリを提供する機能により、2024年にはVNAセグメントがVNA & PACS市場で最大のシェアを占めています。VNAは、多様なシステムや医療施設間でのデータ交換のための効率的な相互運用性を可能にすることで、医療提供者間の連携とケアコーディネーションを強化します。VNAは、部門別VNA、複数部門別VNA、複数施設間VNAの3つのカテゴリーに分けることができ、それぞれが医療機関内のさまざまなレベルの特定の要件に対応するように調整されています。これらのソリューションは、膨大な量の画像データを処理し、複数の部門、場所、システムから医療画像に容易にアクセスできるようにするために不可欠です。医療部門が価値ベースのケアモデルをますます採用するようになるにつれ、VNAのような包括的なデータ管理ソリューションの重要性が高まっています。さらにVNAは、医療機関が集団健康管理、予測分析、個別化医療に関連するイニシアチブに医療画像データを活用することを支援します。このような戦略的位置づけにより、VNAソリューションは、進化する医療画像と医療情報学の展望に極めて重要な貢献者として確立されました。

展開モデル別では、クラウドベースの展開セグメントが予測期間中に最も高いCAGRを示すと予測されています。

VNA&PACS市場は、導入形態別にクラウドベース、オンプレミス、ハイブリッドに区分されます。クラウドベースのセグメントは、多くの有利な要因によって、予測期間を通じて力強い成長が見込まれています。クラウドベースのVNAおよびPACSソリューションでは、オンプレミスのインフラに多額の投資をする必要がないため、医療機関は需要の変動に応じて動的に構成できる拡張性の高いストレージやコンピューティングリソースを活用できます。この適応性は、X線、MRI、CTスキャンなどの診断モダリティから生成される医療画像データの急増に取り組む医療機関にとって特に重要です。

クラウド・サービス・プロバイダー(CSP)は、患者データの完全性と機密性を確保するために、暗号化、厳格なアクセス制御、定期的なセキュリティ監査など、包括的なセキュリティ対策を採用しています。これらのプロトコルは、HIPAAやGDPRなどの規制コンプライアンス基準を満たすために不可欠であり、機密性の高い医療情報を管理する医療機関にとって大きな懸念事項である潜在的なデータ漏洩に関連するリスクを軽減します。さらに、クラウド導入モデルのコスト効率は、クラウド・ストレージ・ソリューション固有の柔軟性を活用しながら、物理インフラへの資本支出を抑制することを目指す組織にとって、魅力的なインセンティブとなります。クラウドベースのシステムが提供するリモートアクセスやリアルタイムモニタリングのメリットは、医療従事者間のコラボレーションを促進し、データの健全性とセキュリティを維持しながら、地理的に分散した場所での画像データへのシームレスなアクセスを可能にします。

2024年、VNA & PACS市場は北米が圧倒的なシェアを占めています。同地域では、デジタルヘルスへの大幅なシフトと、拡張性と柔軟性に優れたストレージアーキテクチャに対する需要の高まりにより、クラウドベースのVNAおよびPACSソリューションが急拡大しています。アメリカやカナダの医療機関では、増大する医療画像データを効率的に管理するためにクラウドベースのシステムを統合する動きが加速しています。この傾向は、規制の動向、特にHIPAAコンプライアンス要件や、価値ベースの医療モデルへの幅広いシフトにも影響されています。クラウドベースのアーキテクチャは、従来のオンプレミス・ソリューションに代わるコスト効率の高い選択肢を提供すると同時に、機密性の高い患者情報を保護するための暗号化やきめ細かなアクセス制御などの堅牢なセキュリティ・プロトコルを組み込んでいます。

2025年4月、Siemens Healthineers(ドイツ)とTower Health(アメリカ)は、画像システムおよびデジタルツールをアップグレードし、診断能力を強化するための10年間の価値パートナーシップを発表。

2025年3月、GEヘルスケア(アメリカ)は、エッジ、ストレージ、VNA、データ移行ソリューションを提供し、医療従事者のワークフロー効率、精度、ITリソースの最適化を改善する企業向け画像処理SaaSポートフォリオ「Genesis Cloud Suite」を発表。

2025年3月、FUJIFILM Healthcare Americas(アメリカ)はAWS(アメリカ)と提携し、富士フイルムのSynapse Pathologyプラットフォームにおけるデータライフサイクル管理の合理化と大容量病理ファイルの保存の最適化を実現するため、デジタル病理とクラウドの統合を強化。

2024年11月、キヤノンメディカルシステムズ株式会社(日本)は、ペンシルバニア大学病院にキヤノンで4台目となるグローバルPCTシステムを設置したのに続き、ペンシルバニア・メディシンと提携し、臨床フィードバックによる診断能力の向上を目指し、光子計数CT(PCT)技術を推進。

VNA&PACS市場の主要プレーヤーは以下の通り。

Hyland Software, Inc. (US)

Agfa-Gevaert Group (Belgium)

Intelerad Medical Systems Inc. (Canada)

Canon Medical Systems Corporation (Japan)

FUJIFILM Holdings Corporation (Japan)

GE Healthcare (US)

Merative (US)

Sectra AB (Sweden)

Siemens Healthcare Limited (Germany)

BridgeHead Software Ltd. (UK)

Canopy Partners (US)

Novarad Corporation (US)

POSTDICOM (Netherlands)

AdvaHealth Solutions Pte Ltd. (Singapore)

CrelioHealth (India)

Medicasoft (US)

Esaote SPA (Italy)

PaxeraHealth (US)

VISUS Health IT GmbH (Germany)

ASPYRA, LLC (US)

Dedalus S.p.A. (Italy)

SoftTeam Solutions Pvt. Ltd. (India)

ARO Systems (Australia)

Central Data Networks (Australia)

ONEPACS (US)

【目次】

はじめに

1

研究方法論

45

要旨

68

プレミアムインサイト

92

市場概要

115

5.1 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 業界動向

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 技術分析 主要技術-AIとML-ブロックチェーン技術 隣接技術-データ分析とビジネスインテリジェンスツール-モノのインターネット

5.7 規制ランドスケープ 規制機関、政府機関、その他の組織 規制分析- 北米- ヨーロッパ- アジア太平洋地域

5.8 価格分析 主要企業の平均販売価格動向(製品種類別) 平均販売価格動向(地域別

5.9 ポーターのファイブフォース分析

5.10 特許分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 アンメットニーズ エンドユーザーの期待

5.13 2025-2026年の主要会議・イベント

5.14 ケーススタディ分析

5.15 ベンダー・ニュートラル・アーカイブ(VNA)とPACSの投資・資金調達シナリオ

5.16 ベンダーニュートラルアーカイブ(VNA)&PACSのビジネスモデル

ベンダーニュートラルアーカイブ(VNA)&PACS市場:製品タイプ別

145

6.1 導入

6.2 VNA部門 VNAマルチ部門 VNAマルチサイト VNA

6.3 PACS部門PACSマルチ部門PACSマルチサイトPACS

ベンダーニュートラルアーカイブ(VNA)&PACS市場、モダリティ別

188

7.1 導入

7.2 CT

7.3 マンモグラフィ

7.4 MRI

7.5 超音波

7.6 X線

7.7 PET

ベンダーニュートラルアーカイブ(VNA)&PACS市場、展開モデル別

207

8.1 導入

8.2 オンプレミスモデル

8.3 クラウドベースモデル

8.4 ハイブリッドモデル

ベンダーニュートラルアーカイブ(VNA)&PACS市場:ベンダー種類別

245

9.1 導入

9.2 独立系ベンダー

9.3 第三者ベンダー

ベンダーニュートラルアーカイブ(VNA)&PACS市場:用途別

257

10.1 はじめに

10.2 循環器

10.3 整形外科

10.4 臨床医学

10.5 神経学

10.6 産婦人科

10.7 その他(歯科、呼吸器科、泌尿器科、腎臓科)

ベンダーニュートラルアーカイブ(VNA)&PACS市場、エンドユーザー別

272

11.1 導入

11.2 病院・診療所

11.3 診断センター

11.4 外来手術センター

11.5 その他(学術・研究機関)

…

【本レポートのお問い合わせ先】

レポートコード:HIT 2128

- 世界の臨床試験における人工知能(AI)世界市場

- 栄養補助食品

- ペデスタルヒーター市場2025年(世界主要地域と日本市場規模を掲載):金属ヒーター、セラミックヒーター

- 携帯型マルチガス検知器の世界市場2025:種類別(3ガス検知器、4ガス検知器、5ガス検知器、6ガス検知器)、用途別分析

- 弾性接着剤の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のマスフローコントローラー市場・予測 2025-2034

- ヨーロッパの体外診断薬市場規模/シェア/動向分析レポート(2025年~2030年):内分泌学、心臓病学、感染症

- ベビーオイル市場:製品タイプ(マスタードオイル、オリーブオイル、アーモンドオイル、ティーツリーオイル、その他)、性質(オーガニック、合成)、用途(ヘア用、ボディ用)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア)、地域別 2024-2032

- 汎用プラスチックのグローバル市場規模調査、タイプ別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ABS、ポリエチレンテレフタレート、ポリメタクリル酸メチル)、最終用途産業別(包装、建設、消費財、自動車、エレクトロニクス、繊維、医療・医薬品)、地域別予測:2022-2032年

- 世界の衛星インターネット市場

- 誘導リミットスイッチの世界市場2025:種類別(マルチプル形誘導性リミットスイッチ、シングル形誘導性リミットスイッチ)、用途別分析

- 世界の食品甘味料市場(2024 – 2031):種類別、用途別、地域別分析レポート