市場概要

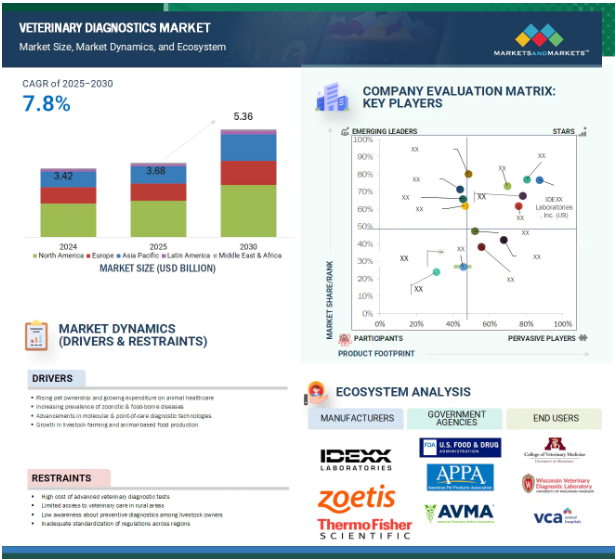

2024年に34億2,000万米ドルと評価された世界の動物用診断薬市場は、2025年には36億8,000万米ドルとなり、2025年から2030年にかけて年平均成長率7.8%で堅調に推移し、期間終了時には53億6,000万米ドルに達すると予測されています。動物用診断装置市場は、ポイントオブケア検査装置、分子診断(PCRやLAMPなど)、AI主導の分析ツールなどの大幅な技術進歩により、診断の正確性、迅速性、利用しやすさが向上し、急速に拡大しています。特にコンパニオンアニマルの糖尿病、腎臓疾患、感染症の診断が急増しています。人獣共通感染症や動物と人間の間で感染する感染症の流行が増加していることが、市場の成長に大きく寄与しています。

推進要因:ペット飼育率の上昇と動物医療への支出の増加

世界的なペット飼育率の増加は、動物用診断薬市場の成長を後押しする基本的な要因の1つです。犬、猫、エキゾチックペットなどのコンパニオンアニマルは、特に先進国や都市化された地域では、家庭の不可欠な一員となっています。人間とペットとの間のこの感情的なつながりは、飼い主が動物の健康と幸福に積極的に投資することを後押しし、病気の早期発見と高度な診断の需要を生み出しています。このようなペット飼育の急増は、動物医療への支出の増加に直結します。より多くの飼い主が、糖尿病、腎障害、感染症、早期癌などの病態を発見し治療するために、定期的な健康診断、予防的スクリーニング、高度な診断検査に投資することを厭わないため、動物用診断薬セグメントはこの支出増加の恩恵を受けています。

阻害要因:高度な獣医学的診断検査の高コスト

ペットの飼育頭数の増加や動物の健康に対する意識の高まりにより、動物用診断薬市場は急拡大を続けていますが、特に価格に敏感な地域や低・中所得層の飼い主の間では、高度な診断検査費用が依然として大きな抑制要因となっています。今日の動物用診断薬には、分子診断、PCR検査、ELISAアッセイ、CTスキャン、MRI、遺伝子検査などの高度な技術が含まれています。これらの技術は、非常に正確かつ早期に病気を発見することができます。しかし、獣医療サービス提供者にとっても、ペットの飼い主や家畜を扱う人にとっても、高額な費用がかかります。診断コストが高い主な理由のひとつは、これらの技術の開発と導入に伴う複雑さと投資です。高度な診断装置は資本集約的であり、操作には継続的な校正、メンテナンス、訓練を受けた人材が必要です。

可能性:ペット診断におけるAIとデジタルヘルスプラットフォームの統合

人工知能(AI)、遠隔医療、デジタルヘルスツールが動物用診断機器に統合されつつあることは、ペット診断市場を変革する大きなチャンスです。ペットの飼育数が増加し、タイムリーなケアに対する需要が高まる中、AIを活用した診断プラットフォームは、より迅速で正確な遠隔地からの動物の健康評価を可能にします。また、企業は、バイタルサイン、行動の変化、活動レベルを監視し、症状が重篤化する前に潜在的な健康問題を飼い主や獣医師に警告する、スマート首輪や健康トラッカーなどのペット用ウェアラブル診断装置を発売しています。さらに、獣医療サービスにおける遠隔医療の台頭により、遠隔地や十分なサービスを受けられない地域にいるペットの飼い主が、仮想プラットフォームを通じて診断診察にアクセスできるようになりました。クラウドベースの検査結果、AI支援トリアージツール、デジタル健康記録との統合は、診断意思決定の効率を高めます。

課題 熟練した獣医専門家と診断専門家の不足

訓練を受けた獣医療専門家や診断スペシャリストの不足が深刻化していることは、ペット診断市場が直面する大きな課題です。ペット医療に対する需要が急増する中、開業獣医師数と増加するペット人口、特に複雑な診断ツールの操作や解釈に習熟した獣医師数とのギャップが拡大しています。獣医学的診断、特に病理組織学、分子生物学、放射線学などの高度な治療法には、検査を正確に実施し解釈するための専門装置と専門知識が必要です。しかし、多くの地域、特に発展途上国では、訓練を受けた人材が著しく不足しています。この人材不足は、ペット診断の拡張性と品質を阻害しています。

主要企業・市場シェア

動物用診断薬市場のエコシステムには、大手診断薬メーカー、動物用医療機関、研究機関、規制当局が含まれ、技術革新の推進、臨床統合の改善、品質基準の維持に取り組んでいます。このような協力体制により、コンパニオンアニマルクリニック、畜産農場、基準検査室など、多様な獣医学的環境において高度な診断技術の開発と導入が推進されています。

アプリケーション別では、感染症分野が2024年に最大の市場シェアを占めました。

アプリケーション別では、感染症、内分泌、循環器、腫瘍、その他のアプリケーションに区分。2024年に市場で最大のシェアを占めたのは感染症分野。このセグメントの大きなシェアは、コンパニオンアニマルや畜産動物の間で感染症が高い頻度で蔓延し、感染が急速に進んでいることに起因しています。パルボウイルス、猫白血病、ブルセラ症、鳥インフルエンザ、口蹄疫などの病気の診断は、発生を予防し、動物の死亡率を減らすために不可欠です。さらに、世界的な家畜取引や集約的な畜産慣行は、感染症の蔓延を拡大させる可能性があり、正確で早期診断が可能なソリューションへの需要をさらに高めています。

エンドユーザー別では、基準検査室セグメントが2024年に最大の市場シェアを占めました。

エンドユーザー別では、動物用レファレンスラボラトリー、動物病院・診療所、POC/院内検査、動物用研究機関・大学。2024年に同市場で最大のシェアを占めたのは、レファレンスラボラトリー部門。このセグメントの大きなシェアは、検査目的で検査室が受け取るサンプル量が多いこと、新興経済圏で診断検査室の設立が増加していること、技術的に高度な検査キットを採用するためにこのエンドユーザーセグメントの購買力が高いことに起因しています。

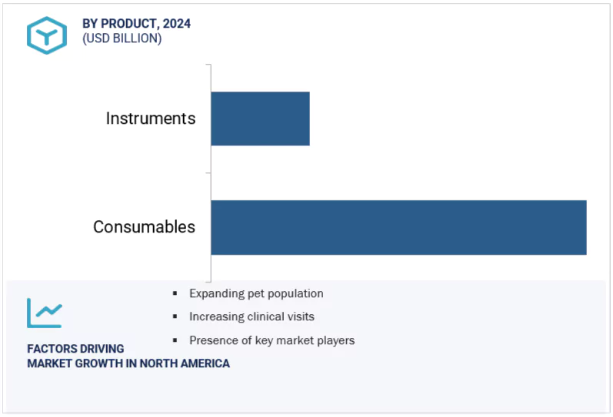

地域別では、動物用診断薬市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2024年には、北米が最大シェアを占めています。動物の健康に対する保険支出の増加、動物病院への臨床および非臨床訪問の増加、民間臨床診療所の拡大、ペット飼育率の上昇、高度な獣医診断製品開発のための大手市場プレイヤーの存在などの要因が市場成長の要因です。

2025年6月、bioMérieux社(フランス)は、馬の感染性呼吸器疾患のために開発されたすぐに使えるPCRキット、VETFIREを発売しました。馬の7つの感染性呼吸器病原体を同時に検出できます。

2025年3月、アンテック・ダイアグノスティックス社(アメリカ)は、犬媒介感染症(CVBD)スクリーニング検査であるtruRapid FOURを発売しました。ラテラルフロー技術により、アナプラズマ属、エールリヒア属、ライムC6(ボレリア・ブルグドルフェリ)およびハートワーム(ディロフィラリア・イミティス)抗原に対するイヌの抗体を検出することができます。

2025年1月、ネオジェン・コーポレーション(アメリカ)は、牛うっ血性心不全(BCHF)の遺伝的素因を検出する検査薬Igenity BCHFを発売。牛の心臓の健康基準の向上に貢献。

2024年12月、Zoetis Services LLC(アメリカ)はVetscan OptiCellを発売しました。Zoetis社の新しいVetscan OptiCellシステムは、AIとカートリッジベースの技術を使用し、動物病院で直接、迅速でラボ品質の全血球算定(CBC)結果を提供し、診断スピードと利便性を向上させます。

動物用診断薬市場の主要企業は以下の通り。

IDEXX Laboratories, Inc. (US)

Zoetis Services LLC (US)

Thermo Fisher Scientific Inc. (US)

Antech Diagnostics, Inc. (US)

bioMérieux (France)

Neogen Corporation (US)

Bio-Rad Laboratories, Inc. (US)

Virbac (France)

FUJIFILM Holdings Corporation (Japan)

Shenzhen Mindray Animal Medical Technology Co., LTD.

INDICAL BIOSCIENCE GmbH (Germany)

BIONOTE (South Korea)

Biogal (Israel)

Agrolabo S.p.A. (Italy)

Innovative Diagnostics (France)

【目次】

はじめに

40

研究方法論

45

要旨

59

プレミアムインサイト

64

市場概要

68

5.1 市場ダイナミクスの推進要因 ・コンパニオンアニマル人口の増加 ・動物由来の食品需要の増加 ・国境を越えた人獣共通感染症の発生率の増加 ・ペット保険需要の増加と動物医療支出の増加 ・先進国における獣医開業医数の増加と所得水準の上昇 ・疾病予防対策の増加 抑制要因- ペットケア費用の上昇- 獣医診断検査費用の高騰 機会- 未開拓の新興市場 課題- 新興国における動物医療意識の欠如- 新興国における獣医師不足

5.2 業界動向 複数検査パネルの採用 獣医診断検査サービスのアウトソーシング 獣医診断検査業界における統合の進展 獣医事業の規模の拡大

5.3 疾患のトレンド 家畜- 鳥インフルエンザ- アフリカ豚コレラ- 牛バベシア症- 小動物の疫病- 西ナイル・ウイルス コンパニオンアニマル- 人獣共通感染症- 肥満と糖尿病

5.4 技術分析 主要技術 – POC 診断サービス用ポータブル機器 副次的技術 – 迅速かつ高感度な動物用診断キット 副次的技術

5.5 価格分析 主要企業の平均販売価格(アプリケーション別) 平均販売価格動向(地域別

5.6 バリューチェーン分析

5.7 エコシステム/マーケットマップ

5.8 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.9 サプライチェーン分析

5.10 関税と規制のランドスケープ 規制分析- アメリカ- ヨーロッパ- その他の地域 規制機関、政府機関、その他の組織- 北米- ヨーロッパ- その他の地域

5.11 特許分析動物用診断薬の法域における特許公開動向と上位出願人の分析

5.12 主要な会議とイベント(2023-2025年)

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 貿易分析

5.15 ケーススタディ

5.16 隣接市場

5.17 エンドユーザーの視点とアンメットニーズ

5.18 動物用診断薬におけるAI統合

動物用診断薬市場、製品別

110

6.1 はじめに

6.2 消耗品 消耗品が最大シェアを占める製品市場

6.3 POC分析装置への需要の高まりが市場を牽引

動物用診断薬市場:技術別

116

7.1 はじめに

7.2 免疫測定技術 ラテラルフローアッセイ- ラテラルフロー迅速検査- ラテラルフローストリップリーダー ELISA- 費用対効果と使いやすさが需要を牽引 ALLERGEN-SPECIFIC IMMUNODIAGNOSTIC TESTS- コンパニオンアニマルにおけるアレルギー発症率の増加が市場成長を牽引 IMMUNOASSAY ANALYZERS- 家畜用免疫測定分析装置の使用拡大が市場を牽引 RADIOIMMUNOASSAYS- 重要性の高まり、 高感度・高特異性が市場を牽引 その他の免疫検査製品

7.3 臨床バイオケミストリー 臨床化学分析- 臨床化学試薬クリップ&カートリッジ- 臨床化学分析装置 血糖モニタリング- 血糖ストリップ- 血糖モニター- 尿糖ストリップ 血液ガス&電解質分析- 血液ガス&電解質試薬クリップ&カートリッジ- 血液ガス&電解質分析装置

7.4 MOLECULAR DIAGNOSTICS PCR TESTS- プロテオミクスとゲノミクスにおけるPCRの検査室での使用増加が成長を支える MICROARRAY- 感染症の特定におけるバイオチップの用途拡大が市場を牽引 NUCLEIC ACID SEQUENCING- 診断における核酸シーケンシングの用途拡大が市場を牽引 OTHER MOLECULAR DIAGNOSTIC PRODUCTS

7.5 URINALYSIS URINALYSIS CLIPS & CARTRIDGES/PANELS – 電解質を検出するための尿分析器におけるクリップとカートリッジの使用が市場を牽引 URINE ANALYZERS – POC検査用の使いやすい尿分析器の開発が市場を牽引 URINE TEST STRIPS – 犬猫における腎臓疾患の発生が市場を支える

7.6 HEMATOLOGY HEMATOLOGY CARTRIDGES- 完全な血液分析のために血液学分析装置とともに血液学カ ートリッジが広く使用され、市場の成長を促進 HEMATOLOGY ANALYZERS- 動物病院や診療所での血液学分析装置の高い使用率が 市場の成長を支える

7.7 その他の技術

動物用診断薬市場:動物の種類別

161

8.1 導入

8.2 COMPANION ANIMALS 犬- 犬の保険加入率の高さが市場を牽引 CATS – 飼い猫人口の増加が市場の成長を支える HORSES – 馬の健康に対する意識の高まりが市場を牽引 OTHER COMPANION ANIMALS

8.3 家畜用畜産物 家畜用畜産物:食肉消費の増加が市場の成長を支える 豚:感染症の発生率の増加が市場の成長を牽引 家禽類:家禽肉の需要の増加が市場の成長に寄与

動物用診断薬市場、用途別

180

9.1 導入

9.2 感染症 細菌感染症- 細菌感染症が感染症診断薬の最大シェアを占める ウイルス感染症- 高い突然変異率が診断薬の継続的需要を確保 寄生虫感染症- 寄生虫感染症の高い流行がその他の感染症の需要を促進

9.3 糖尿病リスクの増大が需要を支える内分泌学

9.4 心臓病学 犬の心臓病罹患率の上昇が市場を牽引

9.5 がん領域 犬のがん罹患率の増加が市場を牽引

9.6 その他の用途

動物用診断薬市場:流通チャネル別

193

10.1 導入

10.2 直接販売 直接販売が最大市場シェア

10.3 卸売業者と販売業者の海外販売量の増加がセグメント成長をサポート

10.4 オンライン販売プラットフォーム オンライン販売が最も成長

動物用診断薬市場、エンドユーザー別

200

11.1 導入

11.2 動物用レファレンス・ラボラトリーが受け取る大量の検体が市場成長を牽引

11.3 動物病院・診療所 ペットの飼育増加とペットケアへの支出が市場を牽引

11.4 POC/院内検査 Point-of-Care 検査による使いやすさ、費用対効果、迅速な結果が需要を促進

11.5 民間企業と獣医学研究機関との連携が増加する獣医学研究機関・大学が成長をサポート

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2411

- 世界のモノクロロ酢酸ナトリウム市場

- IGBTパワーモジュール市場2025年(世界主要地域と日本市場規模を掲載):低電圧IGBTモジュール、中電圧IGBTモジュール、高電圧IGBTモジュール

- 協働ロボット

- 交換用エアコンプレッサーポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- バイオベースポリエチレンフラノエートの世界市場規模は2035年までにCAGR 8.1%で拡大する見通し

- ドローン用リチウムイオン電池の世界市場

- 世界のスマートベビーモニター市場(2025 – 2033):製品種類別、通信方式別、流通チャネル別、地域別分析レポート

- スカラ平面関節ロボットの世界市場2025:種類別(4軸、6軸、その他)、用途別分析

- 工業用コーティングのグローバル市場規模調査、タイプ別(アクリル、アルキド、ポリエステル、ポリウレタン、エポキシ、フッ素樹脂)、技術別(溶剤型コーティング、水性コーティング、粉体コーティング)、最終用途産業別(一般、工業)、地域別予測:2022-2032年

- 整形外科用装具市場2025年(世界主要地域と日本市場規模を掲載):上肢装具、下肢装具、脊椎装具

- フレキシブル包装

- サイバー兵器技術市場2025年(世界主要地域と日本市場規模を掲載):防御的サイバー兵器、攻撃的サイバー兵器